DWS Investment GmbH

Frankfurt am Main

Jahresbericht 01.01.2023 bis 31.12.2023

DWS ESG Qi LowVol Europe

ISIN Nr.: DE0008490822

Anlageziel und Anlageergebnis im Berichtszeitraum

Ziel der Anlagepolitik war die Erwirtschaftung eines Wertzuwachses. Um dies zu erreichen, investierte der Fonds hauptsächlich in Aktien europäischer Unternehmen. Bei der Auswahl der Einzeltitel wurde Wert auf ein attraktives Chance-/Risikoverhältnis gelegt. Darüber hinaus erfolgte die Auswahl nach dem Grundsatz der Risikostreuung (breites Portfolio). Hierzu wurde eine Titelkombination mit möglichst geringer zu erwartender Kursschwankung angestrebt. Somit lag das primäre Augenmerk auf der Risikominimierung für den Fonds. Die Anlageentscheidung für die Aktienauswahl basierte auf wissenschaftlich fundierten finanzmathematischen Analysen. Bei der Auswahl der geeigneten Anlagen waren ökologische und soziale Aspekte und die Grundsätze guter Unternehmensführung (sog. ESG-Standards) von entscheidender Bedeutung für die Umsetzung der nachhaltigen Anlagestrategie des Fonds.

Der Fonds verzeichnete im Geschäftsjahr bis Ende Dezember 2023 einen Wertzuwachs von 10,1% je Anteil (Anteilklasse NC, nach BVI-Methode, in Euro).

Anlagepolitik im Berichtszeitraum

Im Jahr 2023 bewegten sich die internationalen Kapitalmärkte in schwierigem Fahrwasser: Geopolitische Krisen wie der seit dem 24. Februar 2022 andauernde Russland-Ukraine-Krieg, der sich verschärfende strategische Wettbewerb zwischen den USA und China sowie der Konflikt in Israel/Gaza, aber auch die hohe Inflation sowie ein verlangsamtes Wirtschaftswachstum trübten die Stimmung an den Märkten zunächst merklich ein. Um der Inflation und deren Dynamik entgegenzuwirken, hoben viele Zentralbanken die Zinsen spürbar an und hatten sich damit von ihrer jahrelangen expansiven Geldpolitik verabschiedet. Vor diesem Hintergrund und mit Blick auf ein sich weltweit abschwächendes Wirtschaftswachstum mehrten sich bei den Marktakteuren zunehmend Befürchtungen einer um sich greifenden Rezession. Im weiteren Geschäftsjahresverlauf bis Ende Dezember 2023 ließ der Preisauftrieb in den meisten Ländern jedoch spürbar nach. Entsprechend stoppte das Gros der Zentralbanken seinen Zinsanhebungszyklus.

Die Aktienmärkte der Industrieländer verzeichneten im Kalenderjahr 2023 spürbare Kurssteigerungen. So konnten z.B. die US-Börsen (gemessen am S&P 500) per Saldo kräftige Kurszuwächse verbuchen, getrieben insbesondere von den Technologiewerten, die vom gestiegenen Interesse am Thema „Künstliche Intelligenz“ profitierten. Auch der deutsche Aktienmarkt (gemessen am DAX) legte deutlich zu, begünstigt u.a. durch die seit dem ersten Quartal 2023 abklingende Gaskrise und die geringer als befürchtet ausgefallene wirtschaftliche Abschwächung. Zudem ließ die im weiteren Jahresverlauf in der Eurozone nachlassende Inflation am Markt Erwartungen auf ein Ende des Zinsanstiegs und Zinssenkungen im Folgejahr aufkommen. An den Börsen der Emerging Markets fielen die Kurszuwächse hingegen merklich geringer aus, Chinas Aktienmärkte schlossen sogar spürbar im Minus.

In dem Fonds DWS ESG Qi LowVol Europe war die risikoreduzierende Managed Volatility Strategie implementiert. Die Strategie basierte auf einem proprietären Aktien-Investmentprozess. Kernbestandteil dieses quantitativen Prozesses war ein auf einer Unternehmensdatenbank basierender dynamischer Multi-Faktor-Ansatz zur Aktienselektion. Das Ziel der Anlagestrategie lag in der Risikoreduzierung im Vergleich zum marktkapitalisierten Index MSCI Europa, der das Anlageuniversum repräsentierte. Das schwankungsreduzierte Portfolio wurde auf Basis jener Aktientitel investiert, die gemäß dem Modell-Ansatz zur Aktienselektion relativ zum Gesamtmarkt attraktiv bewertet und durch einen möglichst geringen Risikobeitrag zum Gesamtportfolio gekennzeichnet waren. Als wesentliche Risiken sah das Portfoliomanagement insbesondere den Russland-Ukraine-Krieg sowie die Unsicherheiten hinsichtlich des künftigen Kurses der Zentralbanken, gerade auch angesichts deutlich gestiegener Inflationsraten einerseits und Anzeichen einer aufkommenden Rezession andererseits, an.

DWS ESG Qi LowVol Europe

Wertentwicklung der Anteilklassen (in Euro)

| Anteilklasse | ISIN | 1 Jahr | 3 Jahre | 5 Jahre |

| Klasse NC | DE0008490822 | 10,1% | 12,3% | 38,5% |

| Klasse FC | DE000DWS17M4 | 11,2% | 15,6% | 45,3% |

| Klasse FD | DE000DWS17N2 | 11,2% | 15,7% | 45,5% |

| Klasse LC | DE000DWS17K8 | 10,3% | 12,9% | 39,8% |

| Klasse MFC | DE000DWS2MS0 | 11,6% | 16,8% | 47,8% |

| Klasse SC | DE000DWS1K92 | 10,9% | 14,7% | 43,5% |

| Klasse TFC | DE000DWS2SF4 | 11,2% | 15,5% | 45,2% |

| Klasse TFD | DE000DWS2SG2 | 11,1% | 15,6% | 45,4% |

Wertentwicklung nach BVI-Methode, d. h. ohne Berücksichtigung des Ausgabeaufschlages.

Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft.

Stand: 31.12.2023

DWS ESG Qi LowVol Europe

Überblick über die Anteilklassen

| ISIN-Code | NC | DE0008490822 |

| SC | DE000DWS1K92 | |

| LC | DE000DWS17K8 | |

| FC | DE000DWS17M4 | |

| FD | DE000DWS17N2 | |

| MFC | DE000DWS2MS0 | |

| TFC | DE000DWS2SF4 | |

| TFD | DE000DWS2SG2 | |

| Wertpapierkennnummer (WKN) | NC | 849082 |

| SC | DWS1K9 | |

| LC | DWS17K | |

| FC | DWS17M | |

| FD | DWS17N | |

| MFC | DWS2MS | |

| TFC | DWS2SF | |

| TFD | DWS2SG | |

| Fondswährung | EUR | |

| Anteilklassenwährung | NC, SC, LC, FC, FD und MFC | EUR |

| TFC | EUR | |

| TFD | EUR | |

| Erstzeichnungs- und Auflegungsdatum | NC | 12.12.1994 |

| SC | (seit 29.4.2014 als Anteilklasse NC) 20.5.2014 |

|

| (bis 1.9.2014 als Anteilklasse FC) | ||

| LC | 1.9.2014 | |

| FC | 8.9.2014 | |

| FD | 15.9.2016 | |

| MFC | 1.2.2017 | |

| TFC | 2.1.2018 | |

| TFD | 2.1.2018 | |

| Ausgabeaufschlag | NC, SC, FC, FD, MFC, TFC und TFD | keiner |

| LC | 5% | |

| Verwendung der Erträge | NC, SC, LC, FC, MFC und TFC | Thesaurierung |

| FD und TFD | Ausschüttung | |

| Kostenpauschale | NC | 1,7% p.a. |

| LC | 1,5% p.a. | |

| SC | 1% p.a. | |

| FC, FD, TFC und TFD | 0,75% p.a. | |

| MFC | 0,4% p.a. | |

| Mindestanlagesumme | NC, LC, MFC, TFC und TFD | Keine |

| SC | EUR 400.000* | |

| FC und FD | EUR 2.000.000* | |

| Erstausgabepreis | NC | DM 100,00 |

| SC, LC, FC, FD und MFC | EUR 100,00 | |

| TFC und TFD | EUR 100,00 |

* Es bleibt der Gesellschaft vorbehalten, nach eigenem Ermessen von der Mindestanlagesumme abzuweichen. Folgeeinzahlungen können in beliebiger Höhe erfolgen.

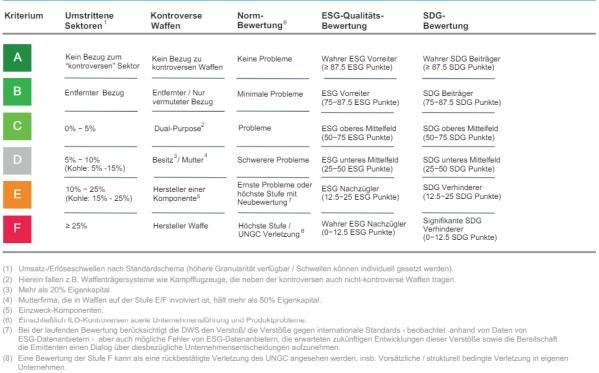

Informationen zu ökologischen und/oder sozialen Merkmalen

Dieses Produkt berichtete gemäß Artikel 8(1) der Verordnung (EU) 2019/2088 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor („SFDR“).

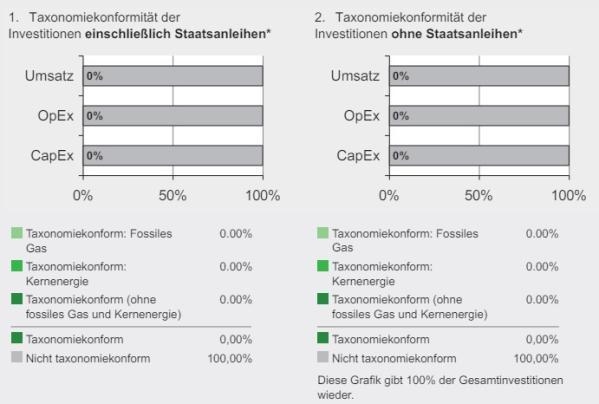

Die Darstellung der offenzulegenden Informationen für regelmäßige Berichte für Finanzprodukte im Sinne des Artikels 8(1) der Verordnung (EU) 2019/2088 (Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor, „Offenlegungsverordnung“) sowie im Sinne des Artikels 6 der Verordnung (EU) 2020/852 (Taxonomie Verordnung) kann im hinteren Teil des Berichts entnommen werden.

Wesentliche Quellen des Veräußerungsergebnisses

Die wesentlichen Quellen des Veräußerungsergebnisses waren realisierte Gewinne aus Aktienverkäufen.

Jahresbericht

Vermögensübersicht zum 31.12.2023

| Bestand in EUR | %-Anteil am Fondsvermögen |

|

| I. Vermögensgegenstände | ||

| 1. Aktien (Branchen): | ||

| Hauptverbrauchsgüter | 107.175.402,11 | 19,39 |

| Gesundheitswesen | 105.014.269,17 | 19,00 |

| Finanzsektor | 64.055.939,15 | 11,59 |

| Industrien | 58.649.150,70 | 10,61 |

| Kommunikationsdienste | 53.539.251,80 | 9,68 |

| Versorger | 50.860.525,25 | 9,20 |

| Grundstoffe | 39.457.678,68 | 7,14 |

| Dauerhafte Konsumgüter | 34.136.563,60 | 6,17 |

| Informationstechnologie | 18.914.451,46 | 3,42 |

| Energie | 1.535.636,07 | 0,28 |

| Sonstige | 9.821.516,45 | 1,78 |

| Summe Aktien: | 543.160.384,44 | 98,26 |

| 2. Investmentanteile | 5.655.473,61 | 1,02 |

| 3. Derivate | -14.907,14 | 0,00 |

| 4. Bankguthaben | 3.248.852,61 | 0,59 |

| 5. Sonstige Vermögensgegenstände | 1.255.181,01 | 0,23 |

| 6. Forderungen aus Anteilscheingeschäften | 1.684,36 | 0,00 |

| II. Verbindlichkeiten | ||

| 1. Sonstige Verbindlichkeiten | -498.915,66 | -0,09 |

| 2. Verbindlichkeiten aus Anteilscheingeschäften | -52.790,48 | -0,01 |

| III. Fondsvermögen | 552.754.962,75 | 100,00 |

Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Vermögensaufstellung zum 31.12.2023

| Wertpapierbezeichnung | Stück bzw. Whg. |

Bestand | Käufe/ Zugänge |

Verkäufe/ Abgänge | Kurs | Kurswert in |

%-Anteil am Fonds- |

|

| in1.000 | im Berichtszeitraum | EUR | vermögen | |||||

| Börsengehandelte Wertpapiere | 543.160.384,44 | 98,26 | ||||||

| Aktien | ||||||||

| ABB Reg. (CH0012221716) |

Stück | 106.828 | 56.661 | 2.500 | CHF | 37,2400 | 4.284.856,18 | 0,78 |

| Bâloise Holding Reg. (CH0012410517) |

Stück | 5.053 | 12.766 | 26.175 | CHF | 131,4000 | 715.131,89 | 0,13 |

| Chocoladefabriken Lindt & Spruengli Reg. (CH0010570759) | Stück | 54 | 5 | 1 | CHF | 101.600,0000 | 5.909.203,51 | 1,07 |

| Geberit Reg. Disp. (CH0030170408) |

Stück | 7.758 | 6.267 | 4.162 | CHF | 537,2000 | 4.488.769,02 | 0,81 |

| Givaudan Reg. (CH0010645932) |

Stück | 2.151 | 1.761 | 435 | CHF | 3.468,0000 | 8.034.539,29 | 1,45 |

| Holcim (CH0012214059) |

Stück | 94.492 | 63.339 | 800 | CHF | 65,9600 | 6.713.008,05 | 1,21 |

| Kühne + Nagel Internat. (CH0025238863) |

Stück | 28.130 | 3.597 | 13.755 | CHF | 289,0000 | 8.756.066,56 | 1,58 |

| Nestlé Reg. (CH0038863350) |

Stück | 85.056 | 21.240 | 9.620 | CHF | 97,1100 | 8.896.319,84 | 1,61 |

| Novartis Reg. (CH0012005267) |

Stück | 138.944 | 151.152 | 142.197 | CHF | 84,3100 | 12.617.123,85 | 2,28 |

| Partners Group Holding Reg. (CH0024608827) |

Stück | 316 | 28 | CHF | 1.215,0000 | 413.527,92 | 0,08 | |

| Roche Holding (CH0012032113) |

Stück | 32.213 | 11.879 | 522 | CHF | 259,4000 | 9.000.002,37 | 1,63 |

| Swiss Prime Site Reg. (CH0008038389) |

Stück | 101.829 | 8.947 | 2.383 | CHF | 89,5500 | 9.821.516,45 | 1,78 |

| Swiss Re Reg. (CH0126881561) |

Stück | 46.429 | 46.429 | CHF | 94,6600 | 4.733.662,71 | 0,86 | |

| Swisscom Reg. (CH0008742519) |

Stück | 18.365 | 1.614 | 430 | CHF | 504,2000 | 9.973.216,65 | 1,80 |

| Carlsberg B (DK0010181759) |

Stück | 47.149 | 4.142 | 1.103 | DKK | 848,2000 | 5.365.359,73 | 0,97 |

| Christian Hansen Holding (DK0060227585) |

Stück | 75.775 | 52.061 | 1.773 | DKK | 566,6000 | 5.760.107,73 | 1,04 |

| Novo-Nordisk (DK0062498333) |

Stück | 96.716 | 142.912 | 46.196 | DKK | 697,6000 | 9.051.757,06 | 1,64 |

| Novozymes B (DK0060336014) |

Stück | 94.160 | 8.274 | 23.106 | DKK | 371,3000 | 4.690.503,78 | 0,85 |

| Actividades de Construccion y Servicios (ES0167050915) |

Stück | 157.371 | 157.371 | EUR | 40,3100 | 6.343.625,01 | 1,15 | |

| Air Liquide (FR0000120073) |

Stück | 27.838 | 17.203 | 24.980 | EUR | 176,1000 | 4.902.271,80 | 0,89 |

| Allianz (DE0008404005) |

Stück | 15.805 | 1.389 | 370 | EUR | 242,0500 | 3.825.600,25 | 0,69 |

| Amadeus IT Group (ES0109067019) |

Stück | 58.355 | 58.355 | EUR | 65,0200 | 3.794.242,10 | 0,69 | |

| argenx (NL0010832176) |

Stück | 5.000 | 16.092 | 11.092 | EUR | 342,8000 | 1.714.000,00 | 0,31 |

| Arkema (FR0010313833) |

Stück | 9.342 | 820 | 218 | EUR | 102,9500 | 961.758,90 | 0,17 |

| Assicurazioni Generali (IT0000062072) |

Stück | 341.394 | 345.438 | 4.044 | EUR | 19,1600 | 6.541.109,04 | 1,18 |

| Beiersdorf (DE0005200000) |

Stück | 79.106 | 7.454 | 10.273 | EUR | 135,3500 | 10.706.997,10 | 1,94 |

| bioMerieux (FR0013280286) |

Stück | 60.535 | 5.320 | 1.417 | EUR | 101,0000 | 6.114.035,00 | 1,11 |

| Brenntag (DE000A1DAHH0) |

Stück | 2.949 | 259 | EUR | 83,0600 | 244.943,94 | 0,04 | |

| Carrefour (FR0000120172) |

Stück | 381.431 | 381.431 | EUR | 16,5850 | 6.326.033,14 | 1,14 | |

| Dassault Systemes (FR0014003TT8) |

Stück | 66.657 | 5.857 | 25.861 | EUR | 44,3250 | 2.954.571,53 | 0,54 |

| Deutsche Börse Reg. (DE0005810055) |

Stück | 13.000 | 3.566 | 28.527 | EUR | 186,2000 | 2.420.600,00 | 0,44 |

| Deutsche Telekom Reg. (DE0005557508) |

Stück | 448.734 | 490.534 | 213.317 | EUR | 21,6750 | 9.726.309,45 | 1,76 |

| Diasorin (IT0003492391) |

Stück | 32.973 | 3.944 | 12.965 | EUR | 93,5200 | 3.083.634,96 | 0,56 |

| E.ON Reg. (DE000ENAG999) |

Stück | 545.962 | 545.962 | EUR | 12,1600 | 6.638.897,92 | 1,20 | |

| Eiffage (FR0000130452) |

Stück | 5.420 | 2.128 | 19.369 | EUR | 97,0000 | 525.740,00 | 0,10 |

| Enagas (ES0130960018) |

Stück | 264.493 | 264.493 | EUR | 15,2550 | 4.034.840,72 | 0,73 | |

| Ferrari (NL0011585146) |

Stück | 18.362 | 19.301 | 40.818 | EUR | 307,8000 | 5.651.823,60 | 1,02 |

| Fresenius Medical Care (DE0005785802) |

Stück | 100.545 | 100.545 | EUR | 37,8300 | 3.803.617,35 | 0,69 | |

| Groupe Bruxelles Lambert (GBL) (BE0003797140) |

Stück | 131.485 | 131.485 | EUR | 71,0200 | 9.338.064,70 | 1,69 | |

| Groupe Danone (C.R.) (FR0000120644) |

Stück | 125.796 | 107.962 | 2.166 | EUR | 58,7100 | 7.385.483,16 | 1,34 |

| Hannover Rück Reg. (DE0008402215) |

Stück | 27.860 | 2.447 | 652 | EUR | 215,8000 | 6.012.188,00 | 1,09 |

| Hermes International (FR0000052292) |

Stück | 3.180 | 500 | 2.647 | EUR | 1.922,8000 | 6.114.504,00 | 1,11 |

| Iberdrola (new) (ES0144580Y14) |

Stück | 1.082.531 | 95.130 | 25.346 | EUR | 11,8950 | 12.876.706,25 | 2,33 |

| Industria de Diseño Textil (ES0148396007) |

Stück | 343.331 | 91.680 | 6.459 | EUR | 39,5100 | 13.565.007,81 | 2,45 |

| Ipsen (FR0010259150) |

Stück | 48.588 | 4.269 | 1.137 | EUR | 108,0000 | 5.247.504,00 | 0,95 |

| JDE Peet’s (NL0014332678) |

Stück | 76.384 | 76.384 | EUR | 24,3800 | 1.862.241,92 | 0,34 | |

| Jerónimo Martins, SGPS Port. Bear. (PTJMT0AE0001) |

Stück | 274.762 | 151.723 | 3.158 | EUR | 23,0600 | 6.336.011,72 | 1,15 |

| Kerry Group (IE0004906560) |

Stück | 79.247 | 79.247 | EUR | 78,5800 | 6.227.229,26 | 1,13 | |

| Kesko B (FI0009000202) |

Stück | 46.438 | 4.080 | 1.086 | EUR | 18,0450 | 837.973,71 | 0,15 |

| KONE OYj (FI0009013403) |

Stück | 106.794 | 9.384 | 20.904 | EUR | 45,3600 | 4.844.175,84 | 0,88 |

| Koninklijke Ahold Delhaize (NL0011794037) |

Stück | 366.638 | 32.218 | 95.248 | EUR | 26,0450 | 9.549.086,71 | 1,73 |

| Koninklijke KPN (NL0000009082) |

Stück | 3.517.477 | 1.562.793 | 50.173 | EUR | 3,1110 | 10.942.870,95 | 1,98 |

| L’Oreal S.A (FR0000120321) |

Stück | 14.583 | 1.965 | 8.300 | EUR | 451,7000 | 6.587.141,10 | 1,19 |

| Lotus Bakeries (BE0003604155) |

Stück | 636 | 636 | EUR | 8.250,0000 | 5.247.000,00 | 0,95 | |

| Münchener Rückversicherungs-Gesellschaft Vink. Reg. (DE0008430026) | Stück | 13.987 | 14.153 | 166 | EUR | 376,8000 | 5.270.301,60 | 0,95 |

| Naturgy Energy Group (ES0116870314) |

Stück | 162.681 | 14.296 | 3.808 | EUR | 26,9200 | 4.379.372,52 | 0,79 |

| Orange (FR0000133308) |

Stück | 962.337 | 84.567 | 22.532 | EUR | 10,2920 | 9.904.372,40 | 1,79 |

| Orion Corp. Cl.B (FI0009014377) |

Stück | 161.265 | 14.171 | 3.775 | EUR | 39,3800 | 6.350.615,70 | 1,15 |

| Qiagen (NL0012169213) |

Stück | 44.050 | 193.446 | 314.491 | EUR | 39,3000 | 1.731.165,00 | 0,31 |

| Recordati – Industria Chimica e Farmaceutica (IT0003828271) | Stück | 152.608 | 91.161 | 1.576 | EUR | 48,9200 | 7.465.583,36 | 1,35 |

| Redeia Corporacion (ES0173093024) |

Stück | 561.619 | 49.353 | 13.148 | EUR | 14,9050 | 8.370.931,20 | 1,51 |

| Sanofi (FR0000120578) |

Stück | 111.909 | 9.833 | 2.619 | EUR | 89,8000 | 10.049.428,20 | 1,82 |

| SAP (DE0007164600) |

Stück | 69.098 | 69.098 | EUR | 139,4000 | 9.632.261,20 | 1,74 | |

| Scout24 (DE000A12DM80) |

Stück | 13.811 | 1.214 | 324 | EUR | 64,0400 | 884.456,44 | 0,16 |

| Siemens Healthineers (DE000SHL1006) |

Stück | 16.213 | 1.425 | 380 | EUR | 52,8400 | 856.694,92 | 0,15 |

| Sodexo (FR0000121220) |

Stück | 26.422 | 2.322 | 618 | EUR | 99,7200 | 2.634.801,84 | 0,48 |

| Syensqo N.V. (BE0974464977) |

Stück | 18.517 | 18.517 | EUR | 93,1700 | 1.725.228,89 | 0,31 | |

| Symrise (DE000SYM9999) |

Stück | 5.692 | 500 | 133 | EUR | 99,6200 | 567.037,04 | 0,10 |

| Talanx Reg. (DE000TLX1005) |

Stück | 74.178 | 74.178 | EUR | 64,5500 | 4.788.189,90 | 0,87 | |

| Telefónica (ES0178430E18) |

Stück | 1.050.324 | 1.074.916 | 24.592 | EUR | 3,5340 | 3.711.845,02 | 0,67 |

| Tenaris (LU2598331598) |

Stück | 96.399 | 96.399 | EUR | 15,9300 | 1.535.636,07 | 0,28 | |

| Terna Rete Elettrica Nazionale (IT0003242622) |

Stück | 718.157 | 172.563 | 14.003 | EUR | 7,5440 | 5.417.776,41 | 0,98 |

| UCB Cap. (BE0003739530) |

Stück | 100.745 | 93.899 | 635 | EUR | 78,6000 | 7.918.557,00 | 1,43 |

| Unilever (GB00B10RZP78) |

Stück | 264.375 | 23.231 | 6.188 | EUR | 43,7700 | 11.571.693,75 | 2,09 |

| UPM Kymmene Corp. Bear. (FI0009005987) |

Stück | 135.473 | 135.473 | EUR | 34,2200 | 4.635.886,06 | 0,84 | |

| Wolters Kluwer (NL0000395903) |

Stück | 93.968 | 8.257 | 2.199 | EUR | 128,8000 | 12.103.078,40 | 2,19 |

| 3i Group (GB00B1YW4409) |

Stück | 109.650 | 9.635 | 2.566 | GBP | 24,2500 | 3.057.742,07 | 0,55 |

| Auto Trader Group (GB00BVYVFW23) |

Stück | 216.228 | 19.000 | 5.061 | GBP | 7,2100 | 1.792.782,75 | 0,32 |

| Aviva (GB00BPQY8M80) |

Stück | 92.466 | 8.125 | 2.164 | GBP | 4,3380 | 461.266,69 | 0,08 |

| Bunzl (GB00B0744B38) |

Stück | 177.546 | 68.092 | 2.808 | GBP | 31,9900 | 6.531.389,77 | 1,18 |

| Gsk (GB00BN7SWP63) |

Stück | 680.214 | 351.861 | 13.617 | GBP | 14,5140 | 11.353.065,78 | 2,05 |

| Haleon (GB00BMX86B70) |

Stück | 1.121.069 | 1.190.915 | 813.421 | GBP | 3,2205 | 4.151.797,04 | 0,75 |

| HSBC Holdings (GB0005405286) |

Stück | 985.465 | 510.340 | 546.243 | GBP | 6,3470 | 7.192.670,61 | 1,30 |

| J.Sainsbury (GB00B019KW72) |

Stück | 1.270.472 | 144.086 | 407.542 | GBP | 3,0050 | 4.390.258,00 | 0,79 |

| Legal & General Group (GB0005603997) |

Stück | 224.741 | 19.749 | 626.706 | GBP | 2,5190 | 651.014,93 | 0,12 |

| National Grid (GB00BDR05C01) |

Stück | 749.989 | 749.989 | GBP | 10,6000 | 9.142.000,23 | 1,65 | |

| Pearson (GB0006776081) |

Stück | 213.773 | 213.773 | GBP | 9,6660 | 2.376.184,25 | 0,43 | |

| Relx (GB00B2B0DG97) |

Stück | 294.336 | 120.813 | 4.453 | GBP | 31,1000 | 10.526.505,98 | 1,90 |

| Rio Tinto (GB0007188757) |

Stück | 21.797 | 14.738 | 149.854 | GBP | 58,5400 | 1.467.337,14 | 0,27 |

| Tesco (GB00BLGZ9862) |

Stück | 1.747.519 | 2.646.881 | 899.362 | GBP | 2,8989 | 5.825.572,42 | 1,05 |

| The Sage Group (GB00B8C3BL03) |

Stück | 466.511 | 40.995 | 10.922 | GBP | 11,7950 | 6.327.618,73 | 1,15 |

| Vodafone Group (GB00BH4HKS39) |

Stück | 3.253.232 | 3.253.232 | GBP | 0,6864 | 2.567.868,49 | 0,47 | |

| Gjensidige Forsikring (NO0010582521) |

Stück | 301.358 | 314.968 | 158.509 | NOK | 185,4000 | 4.969.582,46 | 0,90 |

| Telenor (NO0010063308) |

Stück | 388.612 | 838.802 | 450.190 | NOK | 116,7500 | 4.035.529,65 | 0,73 |

| Swedbank (SE0000242455) |

Stück | 200.136 | 323.339 | 253.074 | SEK | 203,2000 | 3.665.286,38 | 0,66 |

| Sonstige Beteiligungswertpapiere | ||||||||

| Roche Holding Profitsh. (CH0012032048) |

Stück | 33.024 | 2.901 | 773 | CHF | 243,4000 | 8.657.484,62 | 1,57 |

| Investmentanteile | 5.655.473,61 | 1,02 | ||||||

| Gruppeneigene Investmentanteile (inkl. KVG-eigene Investmentanteile) | 5.655.473,61 | 1,02 | ||||||

| Deutsche Managed Euro Fund Z-Class (IE00BZ3FDF20) (0,100%) |

Stück | 563 | 6.451 | 5.888 | EUR | 10.045,2462 | 5.655.473,61 | 1,02 |

| Summe Wertpapiervermögen | 548.815.858,05 | 99,28 | ||||||

| Derivate | ||||||||

| Bei den mit Minus gekennzeichneten Beständen handelt es sich um verkaufte Positionen | ||||||||

| Aktienindex-Derivate | -14.907,14 | 0,00 | ||||||

| (Forderungen / Verbindlichkeiten) | ||||||||

| Aktienindex-Terminkontrakte | ||||||||

| EURO STOXX 50 MAR 24 (EURX) EUR |

Stück | 1.010 | -40.905,00 | -0,01 | ||||

| FTSE 100 INDEX MAR 24 (IPE) GBP |

Stück | 170 | 25.997,86 | 0,01 | ||||

| Bankguthaben und nicht verbriefte Geldmarktinstrumente | 3.248.852,61 | 0,59 | ||||||

| Bankguthaben | 3.248.852,61 | 0,59 | ||||||

| Verwahrstelle (täglich fällig) | ||||||||

| EUR – Guthaben | EUR | 1.120.577,47 | % | 100 | 1.120.577,47 | 0,20 | ||

| Guthaben in sonstigen EU/EWR-Währungen | EUR | 151.136,30 | % | 100 | 151.136,30 | 0,03 | ||

| Guthaben in Nicht-EU/EWR-Währungen | ||||||||

| Schweizer Franken | CHF | 51.914,03 | % | 100 | 55.914,73 | 0,01 | ||

| Britische Pfund | GBP | 1.604.458,64 | % | 100 | 1.845.053,63 | 0,34 | ||

| US Dollar | USD | 84.160,76 | % | 100 | 76.170,48 | 0,01 | ||

| Sonstige Vermögensgegenstände | 1.255.181,01 | 0,23 | ||||||

| Zinsansprüche | EUR | 4.800,37 | % | 100 | 4.800,37 | 0,00 | ||

| Dividenden-/Ausschüttungsansprüche | EUR | 465.905,55 | % | 100 | 465.905,55 | 0,09 | ||

| Quellensteueransprüche | EUR | 784.475,09 | % | 100 | 784.475,09 | 0,14 | ||

| Forderungen aus Anteilscheingeschäften | EUR | 1.684,36 | % | 100 | 1.684,36 | 0,00 | ||

| Sonstige Verbindlichkeiten | -498.915,66 | -0,09 | ||||||

| Verbindlichkeiten aus Kostenpositionen | EUR | -498.915,66 | % | 100 | -498.915,66 | -0,09 | ||

| Verbindlichkeiten aus Anteilscheingeschäften | EUR | -52.790,48 | % | 100 | -52.790,48 | -0,01 | ||

| Fondsvermögen | 552.754.962,75 | 100,00 | ||||||

| Anteilwert bzw. umlaufende Anteile | Stück bzw. Whg. |

Anteilwert in der jeweiligen Whg. |

| Anteilwert | ||

| Klasse NC | EUR | 327,44 |

| Klasse SC | EUR | 164,70 |

| Klasse LC | EUR | 154,22 |

| Klasse FC | EUR | 164,30 |

| Klasse FD | EUR | 127,59 |

| Klasse MFC | EUR | 149,89 |

| Klasse TFC | EUR | 136,03 |

| Klasse TFD | EUR | 122,91 |

| Umlaufende Anteile | ||

| Klasse NC | Stück | 932.994,104 |

| Klasse SC | Stück | 110.073,751 |

| Klasse LC | Stück | 3.621,019 |

| Klasse FC | Stück | 17.876,909 |

| Klasse FD | Stück | 10.325,000 |

| Klasse MFC | Stück | 1.496.396,000 |

| Klasse TFC | Stück | 72,000 |

| Klasse TFD | Stück | 20,000 |

Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Marktschlüssel

Terminbörsen

| EURX | = Eurex (Eurex Frankfurt/Eurex Zürich) |

| IPE | = ICE Futures Europe |

Devisenkurse (in Mengennotiz)

| per 29.12.2023 | |||

| Schweizer Franken | CHF | 0,928450 | = EUR 1 |

| Dänische Kronen | DKK | 7,453700 | = EUR 1 |

| Britische Pfund | GBP | 0,869600 | = EUR 1 |

| Norwegische Kronen | NOK | 11,242750 | = EUR 1 |

| Schwedische Kronen | SEK | 11,095350 | = EUR 1 |

| US Dollar | USD | 1,104900 | = EUR 1 |

Während des Berichtszeitraums abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen

Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag)

| Wertpapierbezeichnung | Stück bzw. Whg in 1.000 |

Käufe. bzw. Zugänge |

Verkäufe bzw. Abgänge |

| Börsengehandelte Wertpapiere | |||

| Aktien | |||

| Sandoz Group (CH1243598427) | Stück | 27.788 | 27.788 |

| Zurich Insurance Group Reg. (CH0011075394) | Stück | 1.742 | 22.957 |

| A.P.Møller-Mærsk A (DK0010244425) | Stück | 97 | 1.617 |

| Coloplast B (DK0060448595) | Stück | 44.907 | 44.907 |

| GENMAB (DK0010272202) | Stück | 139 | 7.568 |

| Novo-Nordisk B (DK0060534915) | Stück | 9.137 | 106.980 |

| Tryg (DK0060636678) | Stück | 296.421 | 296.421 |

| Bayer (DE000BAY0017) | Stück | 337 | 3.835 |

| BMW Pref. (DE0005190037) | Stück | 47.206 | 47.206 |

| Corporacion Acciona Energias Renovables (ES0105563003) | Stück | 85.835 | 85.835 |

| DSM-Firmenich (CH1216478797) | Stück | 32.428 | 32.428 |

| Edenred (FR0010908533) | Stück | 43.862 | |

| EDP – Energias de Portugal (PTEDP0AM0009) | Stück | 19.069 | 319.069 |

| Elisa Bear. A (FI0009007884) | Stück | 19.124 | 222.728 |

| Eurofins Scientific (FR0014000MR3) | Stück | 40.495 | |

| Ferrovial SE (NL0015001FS8) | Stück | 156.512 | 156.512 |

| Finecobank Banca Fineco (IT0000072170) | Stück | 353.745 | |

| Heineken (NL0000009165) | Stück | 19.229 | |

| Heineken Holding (NL0000008977) | Stück | 2.887 | 33.629 |

| Henkel Ord. (DE0006048408) | Stück | 114.330 | 114.330 |

| Iberdrola Right (ES06445809P3) | Stück | 1.012.747 | 1.012.747 |

| Iberdrola Right (ES06445809Q1) | Stück | 1.082.531 | 1.082.531 |

| Infrastrutture Wireless Italiane (IT0005090300) | Stück | 193.535 | 193.535 |

| Kingspan Group (IE0004927939) | Stück | 672 | 7.830 |

| LVMH Moët Hennessy Louis Vuitton (C.R.) (FR0000121014) | Stück | 3.054 | 6.594 |

| Mercedes-Benz Group (DE0007100000) | Stück | 4.054 | 47.214 |

| Merck (DE0006599905) | Stück | 1.493 | 17.383 |

| Neste Oyj (FI0009013296) | Stück | 2.945 | 34.307 |

| NN Group (NL0010773842) | Stück | 7.385 | |

| OCI (NL0010558797) | Stück | 123.698 | 176.329 |

| Pernod Ricard (C.R.) (FR0000120693) | Stück | 2.518 | 29.326 |

| Snam (IT0003153415) | Stück | 114.208 | 1.330.062 |

| Sofina (BE0003717312) | Stück | 6.665 | |

| Solvay A (BE0003470755) | Stück | 21.359 | 51.627 |

| Telefónica Deutschland Holding Reg. (DE000A1J5RX9) | Stück | 1.735.559 | 1.735.559 |

| voestalpine (AT0000937503) | Stück | 149.006 | 149.006 |

| Antofagasta (GB0000456144) | Stück | 13.781 | 160.498 |

| AstraZeneca (GB0009895292) | Stück | 24.213 | 24.213 |

| Compass Group (GB00BD6K4575) | Stück | 300.117 | 300.117 |

| Croda International (GB00BJFFLV09) | Stück | 820 | 9.555 |

| Diageo (GB0002374006) | Stück | 115.154 | |

| Halma (GB0004052071) | Stück | 8.425 | 98.123 |

| Hargreaves Lansdown (GB00B1VZ0M25) | Stück | 15.840 | 184.474 |

| Hikma Pharmaceuticals (GB00B0LCW083) | Stück | 21.324 | 248.360 |

| Kingfisher (GB0033195214) | Stück | 251.344 | |

| London Stock Exchange Group (GB00B0SWJX34) | Stück | 15.616 | |

| Mondi (GB00B1CRLC47) | Stück | 7.365 | 85.779 |

| Reckitt Benckiser Group (GB00B24CGK77) | Stück | 47.395 | 156.480 |

| United Utilities Group (GB00B39J2M42) | Stück | 295.638 | 295.638 |

| Nicht notierte Wertpapiere | |||

| Aktien | |||

| Tenaris (LU0156801721) | Stück | 8.471 | 98.655 |

Derivate (in Opening-Transaktionen umgesetzte Optionsprämien bzw. Volumina der Optionsgeschäfte, bei Optionsscheinen Angabe der Käufe und Verkäufe)

| Volumen in 1.000 | ||

| Terminkontrakte | ||

| Aktienindex-Terminkontrakte | ||

| Gekaufte Kontrakte: | EUR | 110.188 |

| (Basiswerte: Euro STOXX 50 Price Euro, FTSE 100 Index) | ||

Wertpapier-Darlehen (Geschäftsvolumen, bewertet auf Basis des bei Abschluss des Darlehensgeschäftes vereinbarten Wertes)

| Volumen in 1.000 | ||

| unbefristet | EUR | 20.389 |

| Gattung: Carlsberg B (DK0010181759), Elisa Bear. A (FI0009007884), Kühne + Nagel Internat. (CH0025238863), Novozymes B (DK0060336014), OCI (NL0010558797) | ||

Anteilklasse NC

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 714.318,19 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 9.806.352,76 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 133.433,93 | ||

| 4. Erträge aus Wertpapier-Darlehen und Pensionsgeschäften | EUR | 2.357,23 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 2.357,23 | ||

| 5. Abzug inländischer Körperschaftsteuer | EUR | -103.687,13 | ||

| 6. Abzug ausländischer Quellensteuer | EUR | -1.088.509,83 | ||

| 7. Sonstige Erträge | EUR | 599,02 | ||

| Summe der Erträge | EUR | 9.464.864,17 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -2.322,23 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -2.000,57 | ||

| 2. Verwaltungsvergütung | EUR | -4.994.709,28 | ||

| davon: | ||||

| Kostenpauschale | EUR | -4.994.709,28 | ||

| 3. Sonstige Aufwendungen | EUR | -3.143,80 | ||

| davon: | ||||

| erfolgsabhängige Vergütung aus Wertpapier-Darlehen | EUR | -709,15 | ||

| Aufwendungen für Rechts- und Beratungskosten | EUR | -2.434,65 | ||

| Summe der Aufwendungen | EUR | -5.000.175,31 | ||

| III. Ordentlicher Nettoertrag | EUR | 4.464.688,86 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 14.181.051,05 | ||

| 2. Realisierte Verluste | EUR | -9.100.748,27 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 5.080.302,78 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 9.544.991,64 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 18.585.232,39 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | 363.020,76 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 18.948.253,15 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 28.493.244,79 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Inklusive eventuell noch angefallener Zinsen aus Einlagen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 286.686.881,36 |

| 1. Mittelzufluss (netto) | EUR | -9.937.589,35 |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | EUR | 2.946.972,38 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -12.884.561,73 |

| 2. Ertrags- und Aufwandsausgleich | EUR | 259.975,49 |

| 3. Ergebnis des Geschäftsjahres | EUR | 28.493.244,79 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 18.585.232,39 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | 363.020,76 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 305.502.512,29 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | 9.544.991,64 | 10,23 |

| 2. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 9.544.991,64 | 10,23 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 305.502.512,29 | 327,44 |

| 2022 | 286.686.881,36 | 297,34 |

| 2021 | 346.250.593,68 | 349,90 |

| 2020 | 302.704.055,13 | 291,45 |

Anteilklasse SC

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 42.193,86 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 579.536,00 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 7.883,39 | ||

| 4. Erträge aus Wertpapier-Darlehen und Pensionsgeschäften | EUR | 139,09 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 139,09 | ||

| 5. Abzug inländischer Körperschaftsteuer | EUR | -6.124,02 | ||

| 6. Abzug ausländischer Quellensteuer | EUR | -64.290,76 | ||

| 7. Sonstige Erträge | EUR | 35,37 | ||

| Summe der Erträge | EUR | 559.372,93 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -137,29 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -118,25 | ||

| 2. Verwaltungsvergütung | EUR | -173.635,73 | ||

| davon: | ||||

| Kostenpauschale | EUR | -173.635,73 | ||

| 3. Sonstige Aufwendungen | EUR | -193,12 | ||

| davon: | ||||

| erfolgsabhängige Vergütung aus Wertpapier-Darlehen | EUR | -41,85 | ||

| Aufwendungen für Rechts- und Beratungskosten | EUR | -151,27 | ||

| Summe der Aufwendungen | EUR | -173.966,14 | ||

| III. Ordentlicher Nettoertrag | EUR | 385.406,79 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 838.393,43 | ||

| 2. Realisierte Verluste | EUR | -538.351,56 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 300.041,87 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 685.448,66 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 1.103.716,35 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | 23.937,46 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 1.127.653,81 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 1.813.102,47 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Inklusive eventuell noch angefallener Zinsen aus Einlagen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 17.187.812,20 |

| 1. Mittelzufluss (netto) | EUR | -888.133,34 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -888.133,34 |

| 2. Ertrags- und Aufwandsausgleich | EUR | 16.391,26 |

| 3. Ergebnis des Geschäftsjahres | EUR | 1.813.102,47 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 1.103.716,35 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | 23.937,46 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 18.129.172,59 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | 685.448,66 | 6,23 |

| 2. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 685.448,66 | 6,23 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 18.129.172,59 | 164,70 |

| 2022 | 17.187.812,20 | 148,52 |

| 2021 | 20.937.352,31 | 173,55 |

| 2020 | 18.497.825,15 | 143,55 |

Anteilklasse LC

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 1.304,00 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 17.903,93 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 243,55 | ||

| 4. Erträge aus Wertpapier-Darlehen und Pensionsgeschäften | EUR | 4,29 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 4,29 | ||

| 5. Abzug inländischer Körperschaftsteuer | EUR | -189,30 | ||

| 6. Abzug ausländischer Quellensteuer | EUR | -1.986,98 | ||

| 7. Sonstige Erträge | EUR | 1,11 | ||

| Summe der Erträge | EUR | 17.280,60 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -4,24 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -3,64 | ||

| 2. Verwaltungsvergütung | EUR | -8.049,94 | ||

| davon: | ||||

| Kostenpauschale | EUR | -8.049,94 | ||

| 3. Sonstige Aufwendungen | EUR | -6,01 | ||

| davon: | ||||

| erfolgsabhängige Vergütung aus Wertpapier-Darlehen | EUR | -1,32 | ||

| Aufwendungen für Rechts- und Beratungskosten | EUR | -4,69 | ||

| Summe der Aufwendungen | EUR | -8.060,19 | ||

| III. Ordentlicher Nettoertrag | EUR | 9.220,41 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 25.893,86 | ||

| 2. Realisierte Verluste | EUR | -16.620,21 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 9.273,65 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 18.494,06 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 37.454,71 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | 799,09 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 38.253,80 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 56.747,86 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Inklusive eventuell noch angefallener Zinsen aus Einlagen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 594.546,40 |

| 1. Mittelzufluss (netto) | EUR | -94.953,05 |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | EUR | 10.958,69 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -105.911,74 |

| 2. Ertrags- und Aufwandsausgleich | EUR | 2.085,53 |

| 3. Ergebnis des Geschäftsjahres | EUR | 56.747,86 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 37.454,71 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | 799,09 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 558.426,74 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | 18.494,06 | 5,11 |

| 2. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 18.494,06 | 5,11 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 558.426,74 | 154,22 |

| 2022 | 594.546,40 | 139,76 |

| 2021 | 746.118,13 | 164,14 |

| 2020 | 30.679.279,85 | 136,60 |

Anteilklasse FC

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 6.824,57 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 93.752,60 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 1.275,12 | ||

| 4. Erträge aus Wertpapier-Darlehen und Pensionsgeschäften | EUR | 22,52 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 22,52 | ||

| 5. Abzug inländischer Körperschaftsteuer | EUR | -990,47 | ||

| 6. Abzug ausländischer Quellensteuer | EUR | -10.398,28 | ||

| 7. Sonstige Erträge | EUR | 5,74 | ||

| Summe der Erträge | EUR | 90.491,80 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -22,21 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -19,14 | ||

| 2. Verwaltungsvergütung | EUR | -21.058,95 | ||

| davon: | ||||

| Kostenpauschale | EUR | -21.058,95 | ||

| 3. Sonstige Aufwendungen | EUR | -31,14 | ||

| davon: | ||||

| erfolgsabhängige Vergütung aus Wertpapier-Darlehen | EUR | -6,68 | ||

| Aufwendungen für Rechts- und Beratungskosten | EUR | -24,46 | ||

| Summe der Aufwendungen | EUR | -21.112,30 | ||

| III. Ordentlicher Nettoertrag | EUR | 69.379,50 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 135.646,97 | ||

| 2. Realisierte Verluste | EUR | -87.119,99 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 48.526,98 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 117.906,48 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 181.660,57 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | 4.920,91 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 186.581,48 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 304.487,96 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Inklusive eventuell noch angefallener Zinsen aus Einlagen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 2.774.407,72 |

| 1. Mittelzufluss (netto) | EUR | -144.284,21 |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | EUR | 326,46 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -144.610,67 |

| 2. Ertrags- und Aufwandsausgleich | EUR | 2.497,22 |

| 3. Ergebnis des Geschäftsjahres | EUR | 304.487,96 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 181.660,57 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | 4.920,91 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 2.937.108,69 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | 117.906,48 | 6,60 |

| 2. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 117.906,48 | 6,60 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 2.937.108,69 | 164,30 |

| 2022 | 2.774.407,72 | 147,79 |

| 2021 | 3.303.055,97 | 172,26 |

| 2020 | 2.809.723,51 | 142,13 |

Anteilklasse FD

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 3.061,84 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 42.135,96 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 576,11 | ||

| 4. Erträge aus Wertpapier-Darlehen und Pensionsgeschäften | EUR | 10,11 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 10,11 | ||

| 5. Abzug inländischer Körperschaftsteuer | EUR | -444,38 | ||

| 6. Abzug ausländischer Quellensteuer | EUR | -4.669,04 | ||

| 7. Sonstige Erträge | EUR | 2,59 | ||

| Summe der Erträge | EUR | 40.673,19 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -10,00 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -8,62 | ||

| 2. Verwaltungsvergütung | EUR | -9.480,16 | ||

| davon: | ||||

| Kostenpauschale | EUR | -9.480,16 | ||

| 3. Sonstige Aufwendungen | EUR | -14,19 | ||

| davon: | ||||

| erfolgsabhängige Vergütung aus Wertpapier-Darlehen | EUR | -3,09 | ||

| Aufwendungen für Rechts- und Beratungskosten | EUR | -11,10 | ||

| Summe der Aufwendungen | EUR | -9.504,35 | ||

| III. Ordentlicher Nettoertrag | EUR | 31.168,84 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 61.001,79 | ||

| 2. Realisierte Verluste | EUR | -39.203,83 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 21.797,96 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 52.966,80 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 78.622,20 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | 1.749,77 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 80.371,97 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 133.338,77 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Inklusive eventuell noch angefallener Zinsen aus Einlagen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 1.200.077,84 |

| 1. Ausschüttung/Steuerabschlag für das Vorjahr | EUR | -25.605,00 |

| 2. Mittelzufluss (netto) | EUR | 9.198,11 |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | EUR | 20.616,41 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -11.418,30 |

| 3. Ertrags- und Aufwandsausgleich | EUR | 394,54 |

| 4. Ergebnis des Geschäftsjahres | EUR | 133.338,77 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 78.622,20 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | 1.749,77 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 1.317.404,26 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Ausschüttung | Insgesamt | Je Anteil | |

| I. Für die Ausschüttung verfügbar | |||

| 1. Vortrag aus dem Vorjahr | EUR | 159.912,77 | 15,49 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | EUR | 52.966,80 | 5,13 |

| 3. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| II. Nicht für die Ausschüttung verwendet | |||

| 1. Der Wiederanlage zugeführt | EUR | 0,00 | 0,00 |

| 2. Vortrag auf neue Rechnung | EUR | -181.801,32 | -17,61 |

| III. Gesamtausschüttung | EUR | 31.078,25 | 3,01 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 1.317.404,26 | 127,59 |

| 2022 | 1.200.077,84 | 117,17 |

| 2021 | 1.403.037,39 | 139,19 |

| 2020 | 1.161.709,25 | 117,03 |

Anteilklasse MFC

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 519.967,94 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 7.144.851,52 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 97.169,37 | ||

| 4. Erträge aus Wertpapier-Darlehen und Pensionsgeschäften | EUR | 1.712,98 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 1.712,98 | ||

| 5. Abzug inländischer Körperschaftsteuer | EUR | -75.460,91 | ||

| 6. Abzug ausländischer Quellensteuer | EUR | -792.210,38 | ||

| 7. Sonstige Erträge | EUR | 435,80 | ||

| Summe der Erträge | EUR | 6.896.466,32 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -1.692,46 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -1.458,01 | ||

| 2. Verwaltungsvergütung | EUR | -853.700,48 | ||

| davon: | ||||

| Kostenpauschale | EUR | -853.700,48 | ||

| 3. Sonstige Aufwendungen | EUR | -2.379,78 | ||

| davon: | ||||

| erfolgsabhängige Vergütung aus Wertpapier-Darlehen | EUR | -515,40 | ||

| Aufwendungen für Rechts- und Beratungskosten | EUR | -1.864,38 | ||

| Summe der Aufwendungen | EUR | -857.772,72 | ||

| III. Ordentlicher Nettoertrag | EUR | 6.038.693,60 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 10.339.609,96 | ||

| 2. Realisierte Verluste | EUR | -6.642.576,77 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 3.697.033,19 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 9.735.726,79 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 9.513.411,64 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | -264.452,49 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 9.248.959,15 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 18.984.685,94 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Inklusive eventuell noch angefallener Zinsen aus Einlagen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 147.341.114,19 |

| 1. Mittelzufluss (netto) | EUR | 59.258.560,95 |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | EUR | 129.605.188,68 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -70.346.627,73 |

| 2. Ertrags- und Aufwandsausgleich | EUR | -1.286.275,63 |

| 3. Ergebnis des Geschäftsjahres | EUR | 18.984.685,94 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 9.513.411,64 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | -264.452,49 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 224.298.085,45 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | 9.735.726,79 | 6,51 |

| 2. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 9.735.726,79 | 6,51 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 224.298.085,45 | 149,89 |

| 2022 | 147.341.114,19 | 134,36 |

| 2021 | 186.530.241,30 | 156,06 |

| 2020 | 143.753.429,79 | 128,32 |

Anteilklasse TFC

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 22,76 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 312,56 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 3,77 | ||

| 4. Erträge aus Wertpapier-Darlehen | ||||

| und Pensionsgeschäften | EUR | 0,01 | ||

| davon: | ||||

| aus Wertpapier-Darlehen | EUR | 0,01 | ||

| 5. Abzug inländischer Körperschaftsteuer | EUR | -3,31 | ||

| 6. Abzug ausländischer Quellensteuer | EUR | -34,67 | ||

| 7. Sonstige Erträge | EUR | 0,01 | ||

| Summe der Erträge | EUR | 301,13 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -0,09 | ||

| davon: | ||||

| Bereitstellungszinsen | EUR | -0,08 | ||

| 2. Verwaltungsvergütung | EUR | -70,40 | ||

| davon: | ||||

| Kostenpauschale | EUR | -70,40 | ||

| 3. Sonstige Aufwendungen | EUR | -0,08 | ||

| davon: | ||||

| Aufwendungen für Rechts- und | ||||

| Beratungskosten | EUR | -0,08 | ||

| Summe der Aufwendungen | EUR | -70,57 | ||

| III. Ordentlicher Nettoertrag | EUR | 230,56 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 452,26 | ||

| 2. Realisierte Verluste | EUR | -290,44 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 161,82 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 392,38 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 593,87 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | 4,94 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 598,81 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 991,19 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Inklusive eventuell noch angefallener Zinsen aus Einlagen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 9.300,08 |

| 1. Mittelzufluss (netto) | EUR | -517,52 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -517,52 |

| 2. Ertrags- und Aufwandsausgleich | EUR | 20,73 |

| 3. Ergebnis des Geschäftsjahres | EUR | 991,19 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 593,87 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | 4,94 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 9.794,48 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | 392,38 | 5,45 |

| 2. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 392,38 | 5,45 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 9.794,48 | 136,03 |

| 2022 | 9.300,08 | 122,37 |

| 2021 | 11.125,44 | 142,63 |

| 2020 | 12.020.688,23 | 117,73 |

Anteilklasse TFD

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.01.2023 bis 31.12.2023

| I. Erträge | ||||

| 1. Dividenden inländischer Aussteller | ||||

| (vor Körperschaftsteuer) | EUR | 5,72 | ||

| 2. Dividenden ausländischer Aussteller | ||||

| (vor Quellensteuer) | EUR | 78,62 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 0,80 | ||

| 4. Abzug inländischer Körperschaftsteuer | EUR | -0,83 | ||

| 5. Abzug ausländischer Quellensteuer | EUR | -8,67 | ||

| Summe der Erträge | EUR | 75,64 | ||

| II. Aufwendungen | ||||

| 1. Verwaltungsvergütung | EUR | -18,20 | ||

| davon: | ||||

| Kostenpauschale | EUR | -18,20 | ||

| 2. Sonstige Aufwendungen | EUR | -0,02 | ||

| davon: | ||||

| Aufwendungen für Rechts- und Beratungskosten | EUR | -0,02 | ||

| Summe der Aufwendungen | EUR | -18,22 | ||

| III. Ordentlicher Nettoertrag | EUR | 57,42 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 113,82 | ||

| 2. Realisierte Verluste | EUR | -73,02 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | 40,80 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 98,22 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | 146,51 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | 3,58 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | 150,09 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | 248,31 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 2.257,74 |

| 1. Ausschüttung/Steuerabschlag für das Vorjahr | EUR | -47,80 |

| 2. Ergebnis des Geschäftsjahres | EUR | 248,31 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | 146,51 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | 3,58 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 2.458,25 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Ausschüttung | Insgesamt | Je Anteil | |

| I. Für die Ausschüttung verfügbar | |||

| 1. Vortrag aus dem Vorjahr | EUR | 258,43 | 12,92 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | EUR | 98,22 | 4,91 |

| 3. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| II. Nicht für die Ausschüttung verwendet | |||

| 1. Der Wiederanlage zugeführt | EUR | 0,00 | 0,00 |

| 2. Vortrag auf neue Rechnung | EUR | -299,25 | -14,96 |

| III. Gesamtausschüttung | EUR | 57,40 | 2,87 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 2023 | 2.458,25 | 122,91 |

| 2022 | 2.257,74 | 112,89 |

| 2021 | 2.682,83 | 134,14 |

| 2020 | 2.256,38 | 112,82 |

Anhang gemäß § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

Das durch Derivate erzielte zu Grunde liegende Exposure:

EUR 6.084.017,15

Angaben nach dem qualifizierten Ansatz:

Zusammensetzung des Vergleichsvermögens

MSCI Europe Net Index in EUR

Potenzieller Risikobetrag für das Marktrisiko

| kleinster potenzieller Risikobetrag | % | 51,457 |

| größter potenzieller Risikobetrag | % | 72,233 |

| durchschnittlicher potenzieller Risikobetrag | % | 61,842 |

Die Risikokennzahlen wurden für den Zeitraum vom 01.01.2023 bis 31.12.2023 auf Basis der VaR-Methode der historischen Simulation mit den Parametern 99% Konfidenzniveau, 10 Tage Haltedauer unter Verwendung eines effektiven, historischen Beobachtungszeitraumes von einem Jahr berechnet. Als Bewertungsmaßstab wird das Risiko eines derivatefreien Vergleichsvermögens herangezogen. Unter dem Marktrisiko versteht man das Risiko, das sich aus der ungünstigsten Entwicklung von Marktpreisen für das Sondervermögen ergibt. Bei der Ermittlung des Marktrisikopotenzials wendet die Gesellschaft den qualifizierten Ansatz im Sinne der Derivate-Verordnung an.

Die durchschnittliche Hebelwirkung aus der Nutzung von Derivaten betrug im Berichtszeitraum 1,0, wobei zur Berechnung der Hebelwirkung die Bruttomethode verwendet wurde.

Erträge aus Wertpapier-Darlehen einschließlich der angefallenen direkten und indirekten Kosten und Gebühren:

Diese Positionen sind in der Ertrags- und Aufwandsrechnung aufgeführt.

Sonstige Angaben

Anteilwert Klasse NC: EUR 327,44

Anteilwert Klasse SC: EUR 164,70

Anteilwert Klasse LC: EUR 154,22

Anteilwert Klasse FC: EUR 164,30

Anteilwert Klasse FD: EUR 127,59

Anteilwert Klasse MFC: EUR 149,89

Anteilwert Klasse TFC: EUR 136,03

Anteilwert Klasse TFD: EUR 122,91

Umlaufende Anteile Klasse NC: 932.994,104

Umlaufende Anteile Klasse SC: 110.073,751

Umlaufende Anteile Klasse LC: 3.621,019

Umlaufende Anteile Klasse FC: 17.876,909

Umlaufende Anteile Klasse FD: 10.325,000

Umlaufende Anteile Klasse MFC: 1.496.396,000

Umlaufende Anteile Klasse TFC: 72,000

Umlaufende Anteile Klasse TFD: 20,000

Angabe zu den Verfahren zur Bewertung der Vermögensgegenstände:

Die Bewertung erfolgt durch die Verwahrstelle unter Mitwirkung der Kapitalverwaltungsgesellschaft. Die Verwahrstelle stützt sich hierbei grundsätzlich auf externe Quellen.

Sofern keine handelbaren Kurse vorliegen, werden Bewertungsmodelle zur Preisermittlung (abgeleitete Verkehrswerte) genutzt, die zwischen Verwahrstelle und Kapitalverwaltungsgesellschaft abgestimmt sind und sich so weit als möglich auf Marktparameter stützen. Diese Vorgehensweise unterliegt einem permanenten Kontrollprozess. Preisauskünfte Dritter werden durch andere Preisquellen, modellhafte Rechnungen oder durch andere geeignete Verfahren auf Plausibilität geprüft.

Die in diesem Bericht ausgewiesenen Anlagen werden nicht zu abgeleiteten Verkehrswerten bewertet.

Angaben zur Transparenz sowie zur Gesamtkostenquote:

Die Gesamtkostenquote belief sich auf:

| Klasse NC 1,70% p.a. | Klasse SC 1,00% p.a. | Klasse LC 1,50% p.a. | Klasse FC 0,75% p.a. | Klasse FD 0,75% p.a. | Klasse MFC 0,40% p.a. |

| Klasse TFC 0,75% p.a. | Klasse TFD 0,77% p.a. |

Die Gesamtkostenquote drückt die Summe der Kosten und Gebühren (ohne Transaktionskosten) einschließlich eventueller Bereitstellungszinsen als Prozentsatz des durchschnittlichen Fondsvolumens innerhalb eines Geschäftsjahres aus.

Zudem fiel aufgrund der Zusatzerträge aus Wertpapierleihegeschäften eine erfolgsabhängige Vergütung in Höhe von

| Klasse NC 0,000% Klasse SC 0,000% | Klasse LC 0,000% | Klasse FC 0,000% | Klasse FD 0,000% | Klasse MFC 0,000% |

Für das Sondervermögen ist gemäß den Anlagebedingungen eine an die Kapitalverwaltungsgesellschaft abzuführende Pauschalgebühr von

| Klasse NC 1,70% p.a. | Klasse SC 1,00% p.a. | Klasse LC 1,50% p.a. | Klasse FC 0,75% p.a. | Klasse FD 0,75% p.a. | Klasse MFC 0,40% p.a. | Klasse TFC 0,75% p.a. |

| Klasse TFD 0,75% p.a. |

vereinbart. Davon entfallen auf die Verwahrstelle bis zu

| Klasse NC 0,15% p.a. | Klasse SC 0,15% p.a. | Klasse LC 0,15% p.a. | Klasse FC 0,15% p.a. | Klasse FD 0,15% p.a. | Klasse MFC 0,15% p.a. | Klasse TFC 0,15% p.a. |

| Klasse TFD 0,15% p.a. |

und auf Dritte (Druck- und Veröffentlichungskosten, Abschlussprüfung sowie Sonstige) bis zu

| Klasse NC 0,05% p.a. | Klasse SC 0,05% p.a. | Klasse LC 0,05% p.a. | Klasse FC 0,05% p.a. | Klasse FD 0,05% p.a. | Klasse MFC 0,05% p.a. | Klasse TFC 0,05% p.a. |

| Klasse TFD 0,05% p.a. |

Im Geschäftsjahr vom 1. Januar 2023 bis 31. Dezember 2023 erhielt die Kapitalverwaltungsgesellschaft DWS Investment GmbH für das Investmentvermögen DWS ESG Qi LowVol Europe keine Rückvergütung der aus dem Sondervermögen an die Verwahrstelle oder an Dritte geleisteten Vergütungen und Aufwendungserstattungen, bis auf von Brokern zur Verfügung gestellte Finanzinformationen für Research-Zwecke.

Die Gesellschaft zahlt von dem auf sie entfallenden Teil der Kostenpauschale

| Klasse NC mehr als 10% | Klasse SC mehr als 10% | Klasse LC mehr als 10% | Klasse FC mehr als 10% | Klasse FD weniger als 10% | Klasse MFC weniger als 10% |

| Klasse TFC weniger als 10% | Klasse TFD weniger als 10% |

an Vermittler von Anteilen des Sondervermögens auf den Bestand von vermittelten Anteilen.

Für die Investmentanteile sind in der Vermögensaufstellung in Klammern die aktuellen Verwaltungsvergütungs-/Kostenpauschalsätze zum Berichtsstichtag für die im Wertpapiervermögen enthaltenen Sondervermögen aufgeführt. Das Zeichen + bedeutet, dass darüber hinaus ggf. eine erfolgsabhängige Vergütung berechnet werden kann. Da das Sondervermögen im Berichtszeitraum andere Investmentanteile („Zielfonds“) hielt, können weitere Kosten, Gebühren und Vergütungen auf Ebene des Zielfonds angefallen sein.

Die wesentlichen sonstigen Erträge und sonstigen Aufwendungen sind in der Ertrags- und Aufwandsrechnung pro Anteilklasse dargestellt.

Die im Berichtszeitraum gezahlten Transaktionskosten beliefen sich auf EUR 643.314,82. Die Transaktionskosten berücksichtigen sämtliche Kosten, die im Berichtszeitraum für Rechnung des Fonds separat ausgewiesen bzw. abgerechnet wurden und in direktem Zusammenhang mit einem Kauf oder Verkauf von Vermögensgegenständen stehen. Eventuell gezahlte Finanztransaktionssteuern werden in die Berechnung einbezogen.

Der Anteil der Transaktionen, die im Berichtszeitraum für Rechnung des Fondsvermögens über Broker ausgeführt wurden, die eng verbundene Unternehmen und Personen (Anteil von fünf Prozent und mehr) sind, betrug 0,00 Prozent der Gesamttransaktionen. Ihr Umfang belief sich hierbei auf insgesamt 195,04 EUR.

Angaben zur Mitarbeitervergütung

Die DWS Investment GmbH („die Gesellschaft“) ist ein Tochterunternehmen der DWS Group GmbH & Co. KGaA („DWS KGaA“) und unterliegt im Hinblick auf die Gestaltung ihres Vergütungssystems den aufsichtsrechtlichen Anforderungen der fünften Richtlinie betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren („OGAW V-Richtlinie“) und der Richtlinie über die Verwaltung alternativer Investmentfonds („AIFM-Richtlinie“) sowie den Leitlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde für solide Vergütungspolitiken („ESMA-Leitlinien“).

Vergütungsrichtlinie & Governance

Für die Gesellschaft gilt die gruppenweite Vergütungsrichtlinie, die die DWS KGaA für sich und alle ihre Tochterunternehmen (zusammen „DWS Konzern“ oder „Konzern“) eingeführt hat. Im Einklang mit der Konzernstruktur wurden Ausschüsse eingerichtet, die die Angemessenheit des Vergütungssystems und die Einhaltung der aufsichtsrechtlichen Vorgaben zur Vergütung sicherstellen und für deren Überprüfung verantwortlich sind.

So wurde unterhalb der DWS KGaA Geschäftsführung das DWS Compensation Committee mit der Entwicklung und Gestaltung von nachhaltigen Vergütungsgrundsätzen, der Erstellung von Empfehlungen zur Gesamtvergütung sowie der Sicherstellung einer angemessenen Governance und Kontrolle im Hinblick auf Vergütung und Zusatzleistungen für den Konzern beauftragt.

Weiterhin wurde das Remuneration Committee eingerichtet, um den Aufsichtsrat der DWS KGaA bei der Überwachung der angemessenen Ausgestaltung der Vergütungssysteme für alle Konzernmitarbeiter zu unterstützen. Dies erfolgt mit Blick auf die Ausrichtung der Vergütungsstrategie auf die Geschäfts- und Risikostrategie sowie unter Berücksichtigung der Auswirkung des Vergütungssystems auf das konzernweite Risiko-, Kapital- und Liquiditätsmanagement.

Im Rahmen der jährlichen internen Überprüfung auf Konzernebene wurde festgestellt, dass die Ausgestaltung des Vergütungssystems angemessen ist und keine wesentlichen Unregelmäßigkeiten vorliegen.

Vergütungsstruktur

Die Mitarbeitervergütung setzt sich aus fixer und variabler Vergütung zusammen. Die fixe Vergütung entlohnt die Mitarbeiter entsprechend ihrer Qualifikation, Erfahrung und Kompetenzen sowie der Anforderung, der Bedeutung und des Umfangs ihrer Funktion. Die variable Vergütung spiegelt die Leistung auf Konzern-, Geschäftsbereichs- und individueller Ebene wider.

Grundsätzlich besteht die variable Vergütung aus zwei Elementen – der DWS-Komponente und der individuellen Komponente. Die DWS-Komponente wird auf Basis der Zielerreichung wesentlicher Konzernerfolgskennzahlen ermittelt. Für das Geschäftsjahr 2022 waren diese: Bereinigte Aufwand-Ertrag-Relation, Nettomittelaufkommen und ESG-Kennzahlen. Die individuelle Komponente der variablen Vergütung berücksichtigt eine Reihe von finanziellen und nicht-finanziellen Faktoren, Verhältnismäßigkeiten innerhalb der Vergleichsgruppe und Überlegungen zur Mitarbeiterbindung. Variable Vergütung kann im Fall von negativen Erfolgsbeiträgen oder Fehlverhalten entsprechend reduziert oder komplett gestrichen werden. Sie wird grundsätzlich nur gewährt und ausgezahlt, wenn die Gewährung für den Konzern tragfähig ist. Im laufenden Beschäftigungsverhältnis werden keine Garantien für eine variable Vergütung vergeben. Garantierte variable Vergütung wird nur bei Neueinstellungen in eng begrenztem Rahmen und limitiert auf das erste Anstellungsjahr vergeben.

Die Vergütungsstrategie ist darauf ausgerichtet, ein angemessenes Verhältnis zwischen fester und variabler Vergütung zu erreichen. Dies trägt dazu bei, die Mitarbeitervergütung an den Interessen von Kunden, Investoren und Aktionären sowie an den Branchenstandards auszurichten. Gleichzeitig wird sichergestellt, dass die fixe Vergütung einen ausreichend hohen Anteil an der Gesamtvergütung ausmacht, um dem Konzern volle Flexibilität bei der Gewährung variablen Vergütung zu ermöglichen.

Festlegung der variablen Vergütung und angemessene Risikoadjustierung

Der Gesamtbetrag der variablen Vergütung unterliegt angemessenen Risikoanpassungsmaßnahmen, die Ex-ante- und Ex-post-Risikoanpassungen umfassen. Die solide Methodik soll sicherstellen, dass die Bestimmung der variablen Vergütung die risikobereinigte Performance sowie die Kapital- und Liquiditätsposition des Konzerns widerspiegelt. Bei der Bewertung der Leistung der Geschäftsbereiche werden eine Reihe von Überlegungen herangezogen. Die Leistung wird im Zusammenhang mit finanziellen und nicht-finanziellen Zielen auf der Grundlage von Balanced Scorecards bewertet. Die Zuteilung von variabler Vergütung zu den Infrastrukturbereichen und insbesondere zu den Kontrollfunktionen hängt zwar vom Gesamtergebnis des Konzerns ab, nicht aber von den Ergebnissen der von ihnen überwachten Geschäftsbereiche.

Auf individueller Mitarbeiterebene gelten Grundsätze für die Festlegung der variablen Vergütung. Diese enthalten Informationen über die Faktoren und Messgrößen, die bei Entscheidungen zur individuellen variablen Vergütung berücksichtigt werden müssen. Dazu zählen beispielsweise Investmentperformance, Kundenbindung, Erwägungen zur Unternehmenskultur sowie Zielvereinbarungen und Leistungsbeurteilungen im Rahmen des Ansatzes der Ganzheitliche Leistung. Zudem werden Hinweise der Kontrollfunktinen und Disziplinarmaßnahmen sowie deren Einfluss auf die variable Vergütung einbezogen.

Nachhaltige Vergütung

Nachhaltigkeit und Nachhaltigkeitsrisiken sind elementarer Bestandteil bei der Bestimmung der variablen Vergütung. Dementsprechend steht die DWS Vergütungsrichtlinie mit den für den Konzern geltenden Nachhaltigkeitskriterien im Einklang. Dadurch schafft der DWS Konzern Verhaltensanreize, die sowohl die Investoreninteressen als auch den langfristigen Erfolg des Unternehmens fördern. Relevante Nachhaltigkeitsfaktoren werden regelmäßig überprüft und in die Gestaltung der Vergütungsstruktur integriert.

Vergütung für das Jahr 2022

Das DWS Compensation Committee hat die Tragfähigkeit der variablen Vergütung für das Jahr 2022 kontrolliert und festgestellt, dass die Kapital- und Liquiditätsausstattung des Konzerns über den regulatorisch vorgeschriebenen Mindestanforderungen und dem internen Schwellenwert für die Risikotoleranz liegt. Als Teil der im März 2023 für das Geschäftsjahr 2022 gewährten variablen Vergütung wird die DWS-Komponente auf Basis der Bewertung der festgelegten Leistungskennzahlen gewährt. Die Geschäftsführung hat für 2022 eine Auszahlungsquote der DWS-Komponente von 76,25% festgelegt.

Vergütungssystem für Risikoträger

Gemäß den regulatorischen Anforderungen hat die Gesellschaft Risikoträger ermittelt. Das Identifizierungsverfahren wurde im Einklang mit den Konzerngrundsätzen durchgeführt und basiert auf der Bewertung des Einflusses folgender Kategorien von Mitarbeitern auf das Risikoprofil der Gesellschaft oder einen von ihr verwalteten Fonds und: (a) Geschäftsführung/Senior Management, (b) Portfolio-/Investmentmanager, (c) Kontrollfunktionen, (d) Mitarbeiter mit Leitungsfunktionen in Verwaltung, Marketing und Human Resources, (e) sonstige Mitarbeiter (Risikoträger) mit wesentlichem Einfluss, (f) sonstige Mitarbeiter in der gleichen Vergütungsstufe wie sonstige Risikoträger, deren Tätigkeit einen Einfluss auf das Risikoprofil der Gesellschaft oder des Konzerns hat.

Mindestens 40% der variablen Vergütung für Risikoträger werden aufgeschoben vergeben. Des Weiteren werden für wichtige Anlageexperten mindestens 50% sowohl des direkt ausgezahlten als auch des aufgeschobenen Teils in Form von aktienbasierten oder fondsbasierten Instrumenten des DWS Konzerns gewährt. Alle aufgeschobenen Komponenten unterliegen bestimmten Leistungs- und Verfallbedingungen, um eine angemessene nachträgliche Risikoadjustierung zu gewährleisten. Bei einer variablen Vergütung von weniger als EUR 50.000 erhalten Risikoträger ihre gesamte variablen Vergütung in bar und ohne Aufschub.

Zusammenfassung der Informationen zur Vergütung für die Gesellschaft für 2022 1)

| Jahresdurchschnitt der Mitarbeiterzahl | 482 | |

| Gesamtvergütung | EUR | 101.532.202 |

| Fixe Vergütung | EUR | 63.520.827 |

| Variable Vergütung | EUR | 38.011.375 |

| davon: Carried Interest | EUR | 0 |

| Gesamtvergütung für Senior Management 2) | EUR | 5.846.404 |

| Gesamtvergütung für sonstige Risikoträger | EUR | 7.866.362 |

| Gesamtvergütung für Mitarbeiter mit Kontrollfunktionen | EUR | 2.336.711 |

1) Vergütungsdaten für Delegierte, an die die Gesellschaft Portfolio- oder Risikomanagementaufgaben übertragen hat, sind nicht in der Tabelle erfasst.

2) „Senior Management“ umfasst nur die Geschäftsführung der Gesellschaft. Die Geschäftsführung erfüllt die Definition als Führungskräfte der Gesellschaft. Über die Geschäftsführung hinaus wurden keine weiteren Führungskräfte identifiziert.

Angaben gemäß Verordnung (EU) 2015/2365 über die Transparenz von Wertpapierfinanzierungsgeschäften (WpFinGesch.) und der Weiterverwendung sowie zur Änderung der Verordnung (EU) Nr. 648/2012 – Ausweis nach Abschnitt A

| Wertpapierleihe | Pensionsgeschäfte | Total Return Swaps | |

| Angaben in Fondswährung | |||

| 1. Verwendete Vermögensgegenstände | |||

| absolut | – | – | – |

| in % des Fondsvermögens | – | – | – |

| 2. Die 10 größten Gegenparteien | |||

| 1. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 2. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 3. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 4. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 5. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 6. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 7. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 8. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 9. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 10. Name | |||

| Bruttovolumen offene Geschäfte | |||

| Sitzstaat | |||

| 3. Art(en) von Abwicklung und Clearing | |||

| (z.B. zweiseitig, dreiseitig, zentrale Gegenpartei) | – | – | – |

| 4. Geschäfte gegliedert nach Restlaufzeiten (absolute Beträge) | |||

| unter 1 Tag | – | – | – |

| 1 Tag bis 1 Woche | – | – | – |

| 1 Woche bis 1 Monat | – | – | – |

| 1 bis 3 Monate | – | – | – |

| 3 Monate bis 1 Jahr | – | – | – |