IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH

Hamburg

2022 / 2023

Jahresbericht zum 31. Oktober 2023

KGAL immoSUBSTANZ

EDV-bedingt sind Rundungsdifferenzen möglich

Inhaltsverzeichnis

An unsere Anleger

Kennzahlen im Überblick

Kennzahlen zum Stichtag 31. Oktober 2023

Veränderungen im Berichtszeitraum

Jahresbericht

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Wirtschaftsbericht

Anlagegeschäfte

Wertentwicklung

Hauptanlagerisiken

Portfoliostruktur

Währungspositionen

Risikoprofil

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Entwicklung des Fonds – Vergleichende Übersicht der letzten 3 Geschäftsjahre

Renditen des Fonds – Vergleichende Übersicht der letzten 3 Geschäftsjahre

Vermögensübersicht zum 31. Oktober 2023

Vermögensaufstellung zum 31. Oktober 2023 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

Über Immobilien-Gesellschaften gehaltene Immobilien

Vermögensaufstellung zum 31. Oktober 2023 Teil I: Gesellschaftsübersicht

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31. Oktober 2023

Vermögensaufstellung zum 31. Oktober 2023 Teil II: Liquiditätsübersicht

Erläuterung zur Vermögensaufstellung zum 31. Oktober 2023 Teil II: Liquiditätsübersicht

Vermögensaufstellung zum 31. Oktober 2023 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Erläuterung zur Vermögensaufstellung zum 31. Oktober 2023 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. November 2022 bis 31. Oktober 2023

Erläuterung zur Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. November 2022 bis 31. Oktober 2023

Verwendungsrechnung zum 31. Oktober 2023

Entwicklung des Fondsvermögens vom 1. November 2022 bis 31. Oktober 2023

Erläuterung zur Entwicklung des Fondsvermögens vom 1. November 2022 bis 31. Oktober 2023

Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind

Anhang

Angaben nach Derivateverordnung

Anteilwert und Anteilumlauf

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Angaben zur Transparenz sowie zur Gesamtkostenquote

Angaben zu wesentlichen sonstigen Erträgen und Aufwendungen

Angaben zur Mitarbeitervergütung

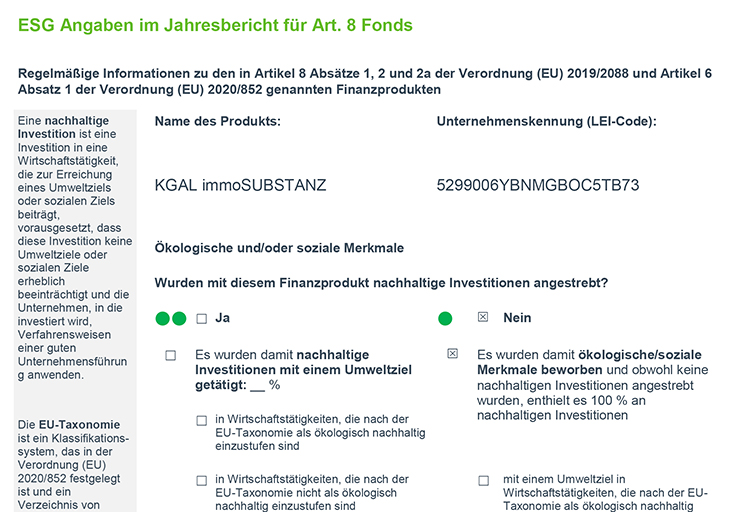

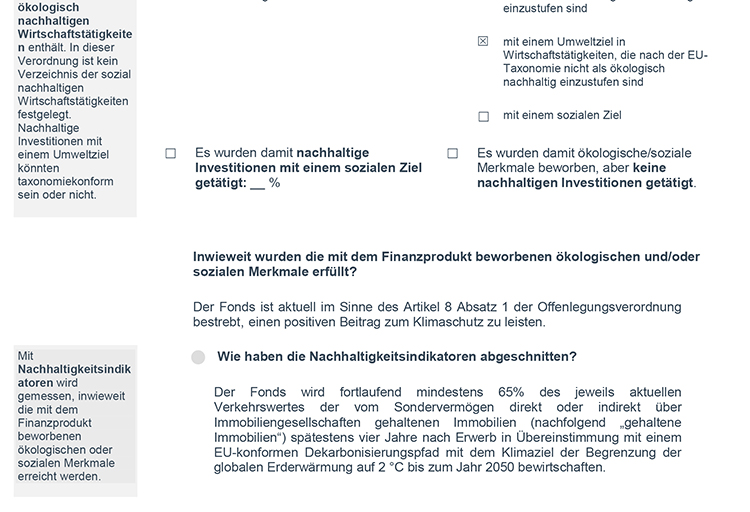

ESG Angaben im Jahresbericht für Art. 8 Fonds

Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

Zusätzliche Information

Angaben zum Risikomanagementsystem

Angaben zum Leverage-Umfang

Vermerk des unabhängigen Abschlussprüfers

Sonstiges

Übersicht zu Renditen, Bewertung und Vermietung nach Ländern

Renditekennzahlen

Kapitalinformationen

Informationen zu Wertänderungen

Vermietungsinformationen

Restlaufzeit der Mietverträge

Steuerrechnung

Steuerliche Hinweise

Gremien

Kapitalverwaltungsgesellschaft

Geschäftsführung

Aufsichtsrat

Externe Bewerter für Immobilien

An unsere Anleger

Sehr geehrte Investorinnen und Investoren,

sein fünftes Geschäftsjahr hat der KGAL immoSUBSTANZ am 31. Oktober 2023 mit einer Rendite von 3,5 Prozent (BVI-Methode) abgeschlossen. Damit lag der offene Immobilienfonds im abgelaufenen Geschäftsjahr am oberen Ende des angestrebten Zielkorridors von 3,2 bis 3,5 Prozent pro Jahr. Das ist abermals ein überzeugendes Ergebnis in Anbetracht eines für die Immobilien- und Fondsbranche herausfordernden Marktumfelds, das geprägt ist von hoher Inflation, stark gestiegenen Zinsen, geopolitischen Konflikten und konjunktureller Unsicherheit. Seit Fondsauflage beläuft sich die kumulierte Wertentwicklung für die Anleger auf mehr als 19 Prozent. Das wird offenbar positiv wahrgenommen: Mit rund vier Millionen Euro waren die Nettomittelzuflüsse weiterhin klar positiv. Für dieses Vertrauen bedanken wir uns bei allen Anlegerinnen und Anlegern.

Konjunktur- und Inflationssorgen mit defensiver Ausrichtung begegnet

Der KGAL immoSUBSTANZ verfolgt seit seiner Auflegung eine defensive Anlagestrategie und behält diese auch im veränderten Marktumfeld bei. Immobilien sind grundsätzlich eine Anlageklasse, die sich in Zeiten hoher Inflation und unsicherer Konjunkturentwicklung verhältnismäßig stabil zeigt und einen inflationsbereinigten Werterhalt ermöglichen kann. So stieg die Bewertung des Immobilienvermögen im Fonds trotz des zinsbedingten Abwertungsdrucks am Immobilienmarkt um 1,4 Millionen auf 67,3 Millionen Euro. Nahezu alle Mietverträge sind inflationsindexiert.

Resilientes Immobilienportfolio und bestätigtes Rating

Der Fokus des unveränderten Immobilienportfolios des KGAL immoSUBSTANZ liegt auf den Nutzungsarten Büro sowie Grund- und Nahversorgung in Deutschland und Österreich, wobei auch kleinere, aber prosperierende Städte bevorzugt werden. Die Vermietungsquote liegt bei 99,5 Prozent, was faktisch Vollvermietung bedeutet. Mit diesem Schwerpunkt sollte der KGAL immoSUBSTANZ auch die anhaltende Phase mit überdurchschnittlicher Inflation bei gleichzeitig schwacher Konjunktur erfolgreich meistern. In einer Studie vom Juni 2023 hebt die Ratingagentur Scope die sehr fungiblen Objektgrößen und das sehr geringe Risiko aus Single-Tenant-Mietverträgen positiv hervor. Ihr „A-“-Rating für den KGAL immoSUBSTANZ hat die Agentur bekräftigt und ihm abermals die „Höchstnote“ für Lagequalität und Vermietungsquote verliehen.

Starke Immobilienexpertise der KGAL-Gruppe im Rücken

Nach wie vor besteht eine Herausforderung für alle Marktteilnehmer aktuell darin, attraktive Objekte zu marktgerechten Preisen zu finden und Transaktionen umzusetzen. Mit der KGAL-Gruppe mit ihrer starken Immobilienexpertise und mehr als acht Milliarden Euro betreutem Investitionsvermögen im Rücken ist der KGAL immoSUBSTANZ in einer vergleichsweise komfortablen Position, die dem Fonds Zugang zu einer attraktiven Objektpipeline verschafft. Bei unseren hohen Qualitätsanforderungen wollen und werden wir keine Abstriche machen. Angesichts der Marktlage sowie der durchwachsenen Aussichten für die Fondsbranche haben wir im abgelaufenen Geschäftsjahr darauf verzichtet, neue Objekte zuzukaufen, um keine überhöhten Preise bezahlen zu müssen und die Liquidität zu schonen.

Kurshalten bei der Nachhaltigkeitsstrategie

Vor dem Hintergrund der hohen und weiter steigenden Anforderungen an Nachhaltigkeitskriterien von Fondsinvestments war die Einstufung des KGAL immoSUBSTANZ als Artikel-8-Fonds nach EU-Offenlegungsverordnung (SFDR) im September vergangenen Jahres ein wichtiger Meilenstein. Das bedeutet in der Praxis: Das Portfolio des KGAL immoSUBSTANZ leistet einen positiven Beitrag zum Klimaschutz durch einen Anteil an ökologisch nachhaltigen Investitionen im Sinne der EU-Offenlegungsverordnung. Damit ist der Fonds auch geeignet für Privatanleger mit Nachhaltigkeitspräferenzen im Sinne der MiFID-II-Regeln.

Zuversichtlicher Ausblick

Wir erwarten auch für das neue Geschäftsjahr ein weiterhin sehr herausforderndes Marktumfeld und werden deshalb nach wie vor mit Vorsicht und Zurückhaltung agieren. Trotz unserer defensiven Anlagepolitik schließen wir Zukäufe bei günstigen Gelegenheiten natürlich nicht aus, werden aber auch unsere Liquidität im Blick behalten. Wir streben im Geschäftsjahr 2023/24 eine Zielrendite von ca. 3% (BVI-Methode) an und denken damit unsere starke Position am Markt der Offenen Immobilienfonds weiter verteidigen zu können.

Mit dem Jahresbericht geben wir Ihnen wie in jedem Jahr einen detaillierten Überblick über die Entwicklung des KGAL immoSUBSTANZ im abgelaufenen Geschäftsjahr. Wir wünschen Ihnen eine interessante Lektüre.

Mit freundlichen Grüßen

KGAL Investment Management GmbH

Kennzahlen im Überblick

Kennzahlen zum Stichtag 31. Oktober 2023

| Fondsvermögen (netto) | 73.080.656,19 EUR |

| Immobilienvermögen | |

| Immobilienvermögen gesamt (brutto) | 67.320.000,00 EUR |

| – davon direkt gehalten | 23.140.000,00 EUR |

| – davon über Immobilien-Gesellschaften gehalten | 44.180.000,00 EUR |

| Fondsobjekte | |

| Anzahl der Fondsobjekte gesamt | 4 |

| – davon über Immobilien-Gesellschaften gehalten | 1 |

| stichtagsbezogene Vermietungsquote in % der Nettosollmiete | 99,5 % |

| Fremdkapitalquote1) | 28,8 % |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Veränderungen im Berichtszeitraum

| An- und Verkäufe | |

| Ankäufe | – |

| Verkäufe | – |

| Mittelzufluss/-abfluss (netto) | 4.021.723,85 EUR |

| Ausschüttung | |

| Endausschüttung am | 18.01.2023 |

| Endausschüttung je Anteil | 0,90 EUR |

| BVI-Rendite | 3,5 % |

| Rücknahmepreis** | 55,83 EUR |

| Ausgabepreis | 58,62 EUR |

Jahresbericht

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Der KGAL immoSUBSTANZ ist ein Offener Immobilienfonds, dessen Anlagefokus auf Gewerbeimmobilien an ausgewählten Standorten in Europa liegt. Der Fonds richtet sich an Privatanleger, die über einen mittel- bis langfristigen Anlagehorizont verfügen und die ihre Vermögensallokation um ein stabilisierendes Sachwertinvestment erweitern möchten. Anleger können sich mit einmaligen oder regelmäßigen Beträgen beteiligen.

Die Anlagepolitik des Fonds zielt auf die Erwirtschaftung regelmäßiger Erträge und Ausschüttungen aus der Vermietung von überwiegend gewerblichen Immobilien sowie ggf. auf einen kontinuierlichen Wertzuwachs über die Entwicklung der Immobilienverkehrswerte ab. Bei der Nutzungsart liegt das Augenmerk aktuell auf den Bereichen Büro und Nahversorgung.

Der Länderfokus im Zielportfolio liegt auf ausgewählten Immobilienstandorten in Deutschland und weiteren Ländern des Europäischen Wirtschaftsraums, die ein wirtschaftlich und politisch stabiles Umfeld aufweisen. In die Auswahl kommen Neubau- und Bestandsobjekte mit einer Objektgröße von ca. 10 bis 50 Millionen Euro – sowohl Core-Objekte in guten Lagen als auch zur Beimischung Value Add-Immobilien mit Wertsteigerungspotenzial.

Bereits in der Aufbauphase wird durch den Ankauf kleinerer Objekte eine breite Streuung hinsichtlich geografischer Lage, Nutzungsart, Größe und Alter der Immobilien angestrebt. Hierbei liegt der Fokus auf Objekten mit bonitätsstarken Einzelmietern oder gemischter Mieterstruktur und mehrheitlich mittel- bis langfristigen Mietverträgen.

Der Fonds gilt als sogenannter Artikel 8-Plus-Fonds gemäß der EU-Offenlegungsverordnung.

Starke Partner für Ihr Investment

Die Kapitalverwaltungsgesellschaft des KGAL immoSUBSTANZ ist die IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH mit Sitz in Hamburg. Das Asset Management und Property Management ist an die KGAL Investment Management GmbH & Co. KG, Grünwald, ausgelagert.

Wirtschaftsbericht

Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

In Folge des Ukraine Kriegs sind die Verbraucherpreise insbesondere in Europa stark angestiegen, weil sowohl die Energiepreise als auch die Lebensmittelpreise auf die Verknappung von Ressourcen reagiert haben. Auf der einen Seite führte die Reduzierung russischer Erdgasimporte zu einer Verknappung der Ressourcen und Teuerung der Energiepreise. Auf der anderen Seite wurden wichtige Getreideexporte aus der Ukraine blockiert, so dass weltweit eine Verknappung spürbar wurde.

Die Verbraucherpreisinflation erreichte 2022 8,4% in der Eurozone1 und 6,9% in Deutschland.2 Seither lässt sich eine Entspannung der Energie- und Lebensmittelpreise ablesen, aber die Kerninflation bleibt weiterhin höher als erwartet. Zum Stichtag 30.September 2023 veröffentlichte die Europäische Zentralbank eine Inflationsrate von 4,3% sowohl in der Eurozone als auch in Deutschland.3 Vor dem Hintergrund hat die EZB am 26. Oktober beschlossen, den Zinssatz für die Hauptrefinanzierungsgeschäfte bei 4,5% zu belassen.4

1 Oxford Economics, Country Economic Forecast Eurozone, 08.11.2023

2 Oxford Economics, Country Economic Forecast Germany, 08.11.2023

3 ECB Inflation Dashboard, 11.11.2023

4 ECB, Monetary Policy Decision, 26.10.2023

Der Geschäftsklimaindex des ifo Instituts ist im Oktober 2023 wieder leicht angestiegen, nachdem die beiden Vormonate eine Verschlechterung beobachtet wurde.5 Besonders hervorzuheben sind dabei die Verbesserung der Lage im Dienstleistungssektor und im verarbeitenden Gewerbe. Der Ausblick im Handel bleibt weiterhin getrübt, weil Haushalte ihren Konsum in Anbetracht der höheren Verbraucherpreise einschränken.6

5 Ifo Institut, Geschäftsklimaindex, Oktober 2023

6 Ifo Institut, Geschäftsklimaindex, Oktober 2023

Während die Eurozone per Q3/2023 noch um 0,1% an Bruttoinlandsprodukt (BIP) im Jahresvergleich zulegte, wurde für Deutschland ein Rückgang des BIP um 0,4% gemessen.7 Im gleichen Zeitraum konnte in Spanien mit 1,8% und Frankreich mit 0,6% weiterhin Wachstum gemessen werden.8 Andere Märkte zeigten ein ganz anderes Bild mit -4,7% BIP-Rückgang in Irland und -1,2% in Österreich.9 Die Zahlen verdeutlichen, wie wenig homogen sich die Wirtschaftsaussichten in der Eurozone entwickeln und wie unterschiedlich sich eine einheitliche Zinspolitik auf die unterschiedlichen Mitgliedstaaten auswirkt.

7 ECB Statistics, Q3 2023 GDP Growth

8 ECB Statistics, Q3 2023 GDP Growth

9 ECB Statistics, Q3 2023 GDP Growth

Prognose

Bis Jahresende 2023 wird für die Eurozone mit einer leichten Erholung der Wirtschaft gerechnet, so dass das Bruttoninlandsprodukt im Jahr 2023 voraussichtlich 0,5% Wachstum erzielen wird.10 In Deutschland wird inzwischen mit rund -0,2% Rückgang des Bruttoinlandsprodukts gerechnet.11

10 Oxford Economics, Country Economic Forecast Eurozone, 08.11.2023

11 Oxford Economics, Country Economic Forecast Germany, 08.11.2023

Es wird erwartet, dass sich die Verbraucherpreisinflation im Laufe des Jahres 2023 weiter entspannt, aber noch deutlich über der Zielmarke der Zentralbank von 2% verharrt. So wird in der Eurozone mit einem Rückgang der Inflation von 8,4% im Jahr 2022 auf 5,5% im Jahr 2023 gerechnet.12 In Deutschland rechnet man mit einem Rückgang der Teuerungsrate von 6,9% im Jahr 2022 auf 6,0% bis Ende 2023.13

12 Oxford Economics, Country Economic Forecast Eurozone, 08.11.2023

13 Oxford Economics, Country Economic Forecast Germany, 08.11.2023

| Gesamtwirtschaftliche Prognosen, reales BIP, Veränderung p. a. | 2022 | 2023(F) | 2024(F) |

| Euroraum | 3,4 | 0,5 | 0,6 |

| Deutschland | 1,9 | -0,2 | 0,1 |

| Frankreich | 2,5 | 0,9 | 0,6 |

| Irland | 9,5 | -2,1 | 2,6 |

| Italien | 3,9 | 0,7 | 0,6 |

| Niederlande | 4,4 | 0,4 | 0,9 |

| Österreich | 4,8 | -0,5 | 0,3 |

| Polen | 5,6 | 0,3 | 2,6 |

| Spanien | 5,8 | 2,4 | 1,3 |

| Großbritannien | 4,4 | 0,6 | 0,4 |

| USA | 1,9 | 2,4 | 1,0 |

Quelle: Oxford Economics, 9. November 2023. Keine Garantie für Prognosen.

Immobilienmarkt

Das Investitionsvolumen am europäischen Gewerbeimmobilienmarkt sank in den ersten drei Quartalen 2023 im Vergleich zu den Vorjahren auf 96 Mrd. Euro bzw. um 57% im Vergleich zum Vorjahreszeitraum.14 Die Investitionen in europäische Wohnimmobilien sanken um 62% auf 18,8 Mrd. Euro.15 Marktteilnehmer erwarten eine Renditekorrektur, um das neue Finanzierungsumfeld zu berücksichtigen. In Anbetracht des verhaltenen Transaktionsgeschehens lässt sich im aktuellen Marktumfeld noch kein Rückgang des Preisniveaus oder Anstieg der Rendite für Gewerbeimmobilien feststellen, wenngleich die gestiegenen Fremdkapitalkosten und höheren Staatsanleihen Renditen eine Auswirkung auf Immobilienkapitalwerte erwarten lassen.

14 RCA / MSCI Trends and Trades Europe, 11.10.2023

15 RCA / MSCI Trends and Trades Europe Residential 11.10.2023

An den Wohnimmobilienmärkten lässt sich ein gemischtes Bild beobachten. Einerseits ist die Nachfrage nach Wohneigentum und Wohnen als Kapitalanlage gesunken, weil die höheren Finanzierungskosten auf die Preise drücken. Andererseits ist in vielen Metropolen weiterhin hohe Nachfrage nach Wohnraum zu verzeichnen bei gleichzeitig rückläufigen Fertigstellungen.

In den 8 größten Wohnimmobilienmetropolen Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München, und Stuttgart sind die Angebotsmieten im Jahresvergleich um 6,7% gestiegen, was eine stärkere Wachstumsrate als im Vorjahr mit 3,7% Mietpreiswachstum bedeutet. Zeitgleich sind die Kaufpreise für Wohnimmobilien um durchschnittlich 7% gesunken, um die neuen Finanzierungskosten und höheren Baukosten mit einzupreisen. Immer weniger Haushalte können sich Wohneigentum leisten, so dass die Nachfrage am Mietwohnungsmarkt weiter steigt.16

16 JLL Wohnungsmarktüberblick H1 2023

Büroimmobilien unterliegen in allen europäischen Metropolen geänderten Rahmenbedingungen im Hinblick auf das Nutzerverhalten. Der Einsatz von hybriden Arbeitsmodellen bedeutet einerseits, dass ein Teil der Belegschaft im Home Office tätig ist und andererseits, dass in den Büroetagen mehr Besprechungsmöglichkeiten für Teamarbeit benötigt werden, um Kollaboration zu fördern. Zudem haben Nutzer höhere Erwartungen an ESG und die Energieeffizienz von Gebäuden. So ergibt sich ein sehr gemischtes Bild an den europäischen Bürovernietungsmärkten. Während die Flächenumsätze sinken und Leerstandsquoten ansteigen, lässt sich europaweit immer noch Mietpreiswachstum feststellen.17 Dieser Trend erklärt sich durch die Präferenz für erstklassige Flächen, die die neuen Nutzeranforderungen erfüllen und dementsprechend höhere Mieten erzielen als ältere Flächen.

17 PMA European Office Quarterly Data Commentary, October 2023

Im Einzelhandel werden zwar nominal Rekordumsätze generiert, aber nach Inflationsbereinigung sind die Handelsumsätze rückläufig. Auch die Pro-Kopf Einkommen sind nominal gestiegen, aber nach Inflationsbereinigung gesunken, so dass mehr Verbraucher ihren Konsum auf preisgünstige Produkte verschieben. Davon profitieren insbesondere Lebensmitteldiscounter, die mehr Nachfrage erfahren.18

18 Hahn Retail Report 2023_2024

An den Immobilienmärkten ist in allen europäischen Zielmärkten sowie über alle Nutzungsarten hinweg mit einer Renditekorrektur zu rechnen. Je nach Markt und Nutzungsart wird diese Renditekorrektur unterschiedlich ausfallen und an den meisten Standorten durch weiteres Mietpreiswachstum teilweise ausgeglichen. Nichtsdestotrotz muss in allen Märkten mit einer Wertkorrektur gerechnet werden. Auch wenn sich die Vermietungssituation vielerorts sogar verbessert, wird sich der Renditeanstieg mittelfristig in den Marktwerten der Objekte niederschlagen.

Anlagegeschäfte

Im Berichtszeitraum wurden keine Ankäufe oder Verkäufe von Immobilien oder Immobilien-Gesellschaften getätigt.

Wertentwicklung

Das Nettofondsvermögen des Publikums-AIF KGAL immoSUBSTANZ beträgt zum Berichtsstichtag 73.080.656,19 EUR (i.Vj. 67.794.734,86 EUR) bei umlaufenden Anteilen von 1.308.881 Stück (i.Vj. 1.235.886 Stück). Der Anteilpreis in Höhe von 55,83 EUR ist im Vergleich zum Vorjahr (54,85 EUR) um 0,98 EUR gestiegen. Im abgelaufenen Geschäftsjahr wurde eine BVI-Rendite von 3,5 % (i.Vj. 3,6 %) erzielt.

Gemäß § 165 Abs. 2 Nr. 9 KAGB weisen wir vorsorglich darauf hin, dass die bisherige Wertentwicklung keinen Indikator für die künftige Entwicklung darstellt.

Hauptanlagerisiken

Der Fonds KGAL immoSUBSTANZ weist das Risikoprofil „Core“ aus und strebt gemäß der Fondsstrategie den Aufbau eines stabilen, europäischen Immobilienportfolios an. Der Fonds soll vorwiegend in Gewerbeimmobilien an ausgewählten Standorten in Europa investieren. Investitionen in nicht von der Fondsstrategie umfasste Nutzungsarten oder Länder bestehen nicht.

Neben den grundsätzlichen systematischen Risiken, wie z. B. der politischen Instabilität oder dem Eintritt von Finanzmarkt- und Immobilienmarktkrisen, birgt die Anlage in Immobilienfonds typischerweise weitere wirtschaftliche Risiken, die nachfolgend erläutert werden.

Im Einklang mit der KaMaRisk werden die Risiken für folgende Bereiche betrachtet: Markt, Adressenausfall bzw. Kontrahenten, Liquidität und operationell. Ergänzend werden grundsätzlich die Kredit- und die Nachhaltigkeitsrisiken ermittelt.

Marktpreisrisiken wie z.B. das Abwertungsrisiko, das durch einen potenziellen Wertverfall der Verkehrswerte der Immobilien entstehen kann, werden zum Abschlussstichtag als hoch eingestuft. Zudem können Risiken durch Objekte entstehen, für die ein Kaufvertrag bereits vor dem Stichtag abgeschlossen wurde, deren wirtschaftlicher Übergang jedoch erst nach dem Stichtag erfolgt. Dazu können u.a. Abwertungsrisiken durch den Rückgang des Verkehrswerts während der Zeit zwischen Unterschrift und Übergang zählen.

Der Fonds hält keine Fremdwährungspositionen. Das Fremdwährungsrisiko wird daher zum Abschlussstichtag als nicht vorhanden eingestuft.

Neben weiteren Effekten kann es durch Entwicklungen im Markt zu Verletzungen der Anlagegrenzen des Fonds kommen. Zum Abschlussstichtag bestehen vier Anlagegrenzen im Warnbereich, jedoch keine Grenzverletzungen. Dies betrifft die Anlagegrenzen Bankguthaben je Kreditinstitut (§206 (4) KAGB), Kombination aus Bankguthaben, Wertpapiere und sonstigen Geschäften bei derselben Einrichtung (§206 (5) KAGB), Kreditaufnahme (§254 (1) KAGB) und Belastung von Vermögensgegenständen (§260 (3) Nr. 3 KAGB). Ein Warnbereich wird ausgewiesen, wenn die aktuelle Auslastung einer Anlagegrenze weniger als drei Prozentpunkte vom Grenzwert entfernt liegt.

Für den Fonds werden marktbezogene Stresstests durchgeführt. Dabei werden die Entwicklungen von Verkehrswerten, Mieteinnahmen und Liquidität in extremen Situationen betrachtet. Zum Abschlussstichtag wird ein potenziell mittlerer Einfluss auf den Anteilpreis des Fonds ermittelt.

Weiterhin wird das Vorhandensein von Markt-Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen in direktem Zusammenhang mit einer Immobilie oder dem Markt. Zum Abschlussstichtag werden die Klumpenrisiken aus den Bereichen Altersstruktur der Objekte, Länder, Orte, Mieterbranchen und Nutzungsarten als hoch eingestuft, wobei die Risikokonzentrationen im Bereich Nutzungsarten als strategiekonform angesehen wird.

Das Kontrahenten- bzw. Adressenausfallrisiko ist im Wesentlichen durch den Ausfall von Vertragspartnern, insbesondere von Mietern, gegen die das Sondervermögen Ansprüche hat, geprägt, wodurch für den Fonds Verluste entstehen können. Unter Beachtung der Diversifikation und der Mieterbonität sowie der vorhandenen offenen Mietforderungen wird das Risiko des Mietausfalls zum Abschlussstichtag als gering eingeschätzt. Die offenen Mietforderungen setzen sich aus noch nicht gezahlten Mieten und Nebenkosten zusammen. Das Leerstands- und damit zusammenhängende Neuvermietungsrisiko werden auf Basis der auslaufenden Mietverträge sowie der Ausfallwahrscheinlichkeit zum Abschlussstichtag ebenfalls als gering eingestuft.

Zum Abschlussstichtag befinden sich keine Projektentwicklungen im Fonds. Das Projektentwicklungsrisiko wird daher als nicht vorhanden eingestuft.

Zum Abschlussstichtag werden mit dem Fonds keine Investmentanteile gehalten. Daher wird das Risiko aus Zielfonds als nicht vorhanden bewertet.

Weiterhin wird das Vorhandensein von Kontrahenten-Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen in direktem Zusammenhang mit die Mieterstruktur. Zum Abschlussstichtag wird das Klumpenrisiko aus der Restlaufzeit der Mietverträge wird als hoch eingestuft.

Liquiditätsrisiken haben ihre Ursache in Zahlungsverpflichtungen, die durch die zur Verfügung stehenden Liquiditätsbestände und den für den Betrachtungszeitraum erwarteten Cashflow nicht aufgefangen werden können und insgesamt keine Refinanzierungsmöglichkeiten bestehen. Diese Risiken können sich insbesondere aus möglichen Investitionen ergeben, die im Vorfeld nicht planerisch erfasst wurden, aber aufgrund gesetzlicher oder sonstiger Gegebenheiten unumgänglich sind. Unter der Annahme einer Vollausschüttung und unter Berücksichtigung der kurzfristigen Verbindlichkeiten sowie vorhandener Refinanzierungsmöglichkeiten besteht zum Abschlussstichtag ein geringes Liquiditätsrisiko.

Zinsänderungsrisiken können daraus entstehen, dass ein Darlehen eines durch Fremdkapital finanzierten Objekts prolongiert werden muss und die dann entstehenden Zinsaufwendungen höher sind als die während der vorherigen Zinsfestschreibung. Aufgrund der vereinbarten Zinsbindung und der prognostizierten Zinsentwicklung besteht zum Abschlussstichtag ein geringes Zinsänderungsrisiko.

Weiterhin wird das Vorhandensein von Kredit-Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen in direktem Zusammenhang mit der Fremdfinanzierung. Zum Abschlussstichtag werden die Klumpenrisiken aus den Bereichen der Zinsbindung und der Restlaufzeit der Darlehen als hoch eingestuft.

Nachhaltigkeitsrisiken bestehen insbesondere in den Bereichen Umwelt, Soziales oder Unternehmensführung. Bei Eintritt können sie sich negativ auf die Objekt- und Fondsrendite auswirken. Nachhaltigkeitsrisiken in den Bereichen Klima und Umwelt unterteilen sich in physische und transitorische Risiken. Physische Risiken ergeben sich aus der Lage der Immobilie. Als solche gelten insbesondere einzelne Extremwetterereignisse und deren Folgen. Physische Risiken können jedoch auch indirekte Folgen wie beispielsweise der Zusammenbruch von Lieferketten oder die Aufgabe bestimmter Geschäftstätigkeiten haben. Das physische Risiko wird zum Abschlussstichtag als gering bewertet.

Transitorische Risiken ergeben sich durch die Umstellung auf eine kohlenstoffarme Wirtschaft. Politische Entscheidungen können dazu führen, dass sich fossile Energieträger verteuern oder verknappen. Darüber hinaus sind auch Reputationsrisiken ein wesentlicher Aspekt von Nachhaltigkeitsrisiken, bspw. wenn Mieter, Dienstleister und sonstige Geschäftspartner die geltenden Anforderungen an die Berücksichtigung von Nachhaltigkeit nicht oder nicht vollständig erfüllen können. Die Bewertung des transitorischen Risikos erfolgt anhand des Stranding Zeitpunktes aus dem CRREM-Modell. Das transitorische Risiko wird zum Abschlussstichtag als gering bewertet.

Bei dem Fonds handelt es sich um einen Art. 8 Fonds. Für die Prüfung und Bewertung der Kriterien aus der Offenlegungsverordnung und Taxonomie wird auf den Anhang „ESG Angaben im Jahresbericht für Art. 8 Fonds“ verwiesen.

Aufgrund der aktuellen wirtschaftlichen Unsicherheit, die von steigenden Zinsen, hoher Inflation in Verbindung mit gestiegenen Rohstoffpreisen und unsicheren Wertentwicklungen geprägt ist, besteht ein grundsätzliches Risiko, dass die kalkulierten Renditen auf Objekt- und Fondsebene nicht wie geplant erreicht werden können. Die steigenden Zinsaufwendungen, die Notwendigkeit, statt mit Fremd- mit Eigenkapital zu finanzieren, und die Unsicherheit über die erzielbaren Veräußerungserlöse können sich negativ auf die Fondsperformance auswirken.

Die grundsätzlich bestehenden operationellen Risiken auf Ebene des Sondervermögens durch exogene Einflüsse oder auf Ebene der verwaltenden Kapitalverwaltungsgesellschaft beziehen Risiken ein, die im Rahmen der Verwaltung der Sondervermögen unter anderem aufgrund von fehlerhaften Prozessabläufen, IT-bedingten Schwachstellen bspw. durch Cyberrisiken, externen Ereignissen oder Risiken aus Rechtsstreitigkeiten entstehen. Im Berichtszeitraum wurden neben den genannten keine wesentlichen operationellen Risiken identifiziert.

Im abgelaufenen Geschäftsjahr wurden insgesamt keine bestandsgefährdenden Risiken identifiziert. Weiterhin wurden keine von der Strategie wesentlich abweichenden Geschäfte oder Risikokonzentrationen verzeichnet. Insgesamt ist das Rendite-Risikoprofil strategiekonform und ausgewogen.

Weitere Angaben zum Risikomanagementsystem entnehmen Sie bitte dem Anhang.

Portfoliostruktur

Zum Berichtsstichtag enthält das Portfolio vier Immobilien.

Die nachfolgenden Grafiken geben einen Überblick über die Struktur des Immobilienportfolios.

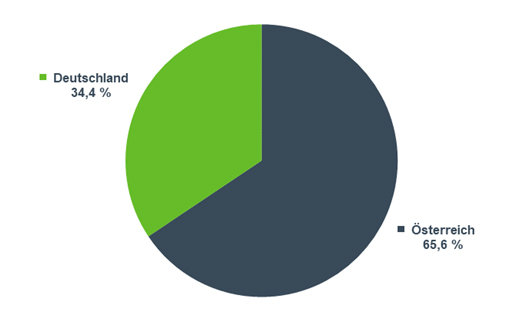

Geografische Verteilung der Immobilien (in % der Verkehrswerte)

Länderallokation

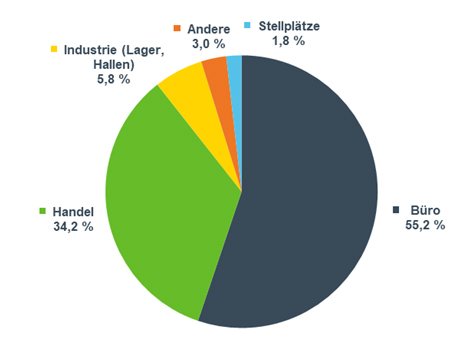

Verteilung der Immobilien nach Nutzungsarten (in % der Jahresnettosollmiete)

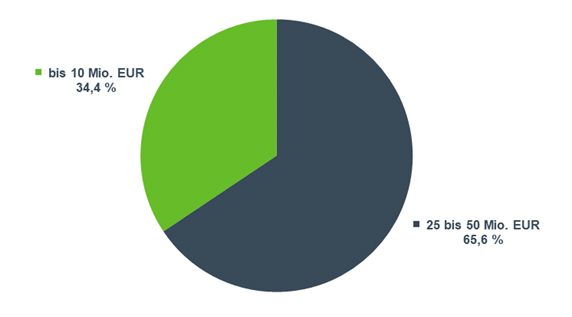

Verteilung der Immobilien nach Größenklassen (in % der Verkehrswerte)

Wirtschaftliche Altersstruktur der Immobilien (in % der Verkehrswerte)

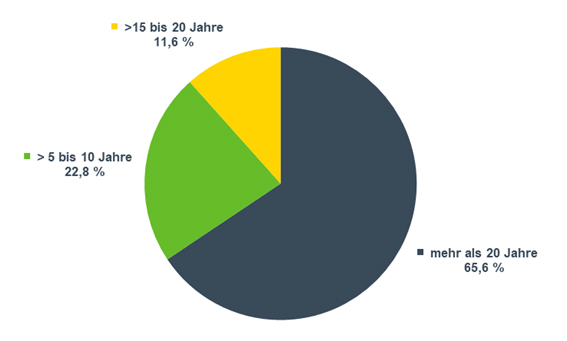

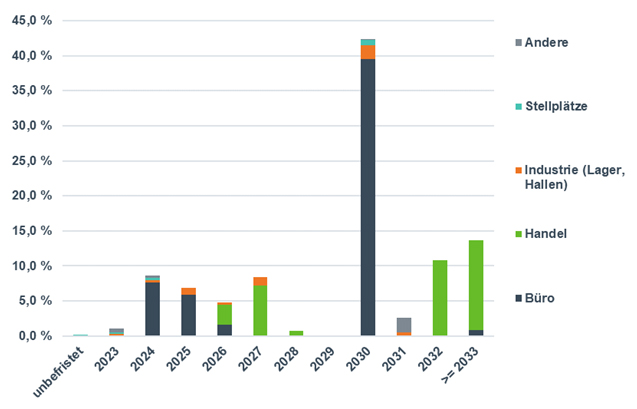

Restlaufzeitenstruktur der Mietverträge (in % der Jahresnettosollmiete)

Kreditportfolio und Restlaufzeitenstruktur der Darlehen

| Übersicht Kredite Währung |

Kreditvolumen | in %1) |

| EUR-Kredite (Inland) | 7.254.000,00 EUR | 10,8 |

| EUR-Kredite (Ausland) | 12.150.000,00 EUR | 18,0 |

| Gesamt | 19.404.000,00 EUR | 28,8 |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Die Verbindlichkeiten aus Krediten resultieren aus der anteiligen Fremdfinanzierung der Immobilien (7,3 Mio. EUR). Im Rahmen von Kreditaufnahmen für Rechnung des Sondervermögens sind zum Sondervermögen gehörende Vermögensgegenstände in Höhe von 7,3 Mio. EUR mit Rechten Dritter belastet. Kreditaufnahmen der zum Sondervermögen gehörenden Immobilien-Gesellschaften belaufen sich auf 12,2 Mio. EUR, daraus sind den Immobilien-Gesellschaften gehörende Vermögensgegenstände in Höhe von 12,2 Mio. EUR mit Rechten Dritter belastet.

Kreditvolumina in EUR nach Restlaufzeit der Zinsfestschreibung

| Währung | unter 1 Jahr | 1 bis 2 Jahre | 2 bis 5 Jahre | 5 bis 10 Jahre | über 10 Jahre | Gesamt |

| EUR-Kredite (Inland) | 22,6 % | 0,0 % | 14,8 % | 0,0 % | 0,0 % | 37,4 % |

| EUR-Kredite (Ausland) | 0,0 % | 0,0 % | 62,6 % | 0,0 % | 0,0 % | 62,6 % |

| Gesamt | 22,6 % | 0,0 % | 77,4 % | 0,0 % | 0,0 % | 100,0 % |

Für Angaben zu den Liquiditätsanlagen, den sonstigen Vermögensgegenständen und sonstigen Verbindlichkeiten beachten Sie bitte die Übersichten und Erläuterungen zu den Abschnitten der Vermögensaufstellung Teil II und Teil III in diesem Bericht.

Währungspositionen

Es waren im Berichtszeitraum keine Währungspositionen im Fonds vorhanden.

Risikoprofil

| Risikokomponenten | Ausprägung |

| Adressenausfallrisiken | gering |

| Zinsänderungsrisiken | gering |

| Währungsrisiken | nicht vorhanden |

| sonstige Marktpreisrisiken | hoch |

| operationelle Risiken | gering |

| Liquiditätsrisiken | gering |

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Es gab keine wesentlichen Änderungen im Berichtszeitraum.

Entwicklung des Fonds – Vergleichende Übersicht der letzten 3 Geschäftsjahre

| Gj-Ende 31.10.2020 |

Gj-Ende 31.10.2021 |

Gj-Ende 31.10.2022 |

Gj-Ende 31.10.2023 |

|

| Mio. EUR | Mio. EUR | Mio. EUR | Mio. EUR | |

| Immobilien | 14,7 | 14,7 | 23,8 | 23,1 |

| Beteiligungen an Immobilien-Gesellschaften | 17,1 | 30,5 | 31,7 | 33,1 |

| Liquiditätsanlagen | 2,0 | 13,2 | 17,6 | 21,4 |

| Sonstige Vermögensgegenstände | 1,9 | 2,1 | 3,8 | 3,9 |

| ./. Verbindlichkeiten und Rückstellungen | -4,8 | -4,8 | -9,1 | -8,4 |

| Fondsvermögen | 30,9 | 55,7 | 67,8 | 73,1 |

| Anteilumlauf (Stück) | 585.802 | 1.035.040 | 1.235.886 | 1.308.881 |

| Anteilwert (EUR) | 52,73 | 53,84 | 54,85 | 55,83 |

| Endausschüttung je Anteil (EUR) | 0,92 | 0,90 | 0,90 | 0,90 |

| Tag der Ausschüttung | 15.01.2021 | 14.01.2022 | 18.01.2023 | 15.01.2024 |

Renditen des Fonds – Vergleichende Übersicht der letzten 3 Geschäftsjahre

| Gj-Ende 31.10.2020 |

Gj-Ende 31.10.2021 |

Gj-Ende 31.10.2022 |

Gj-Ende 31.10.2023 |

|

| I. Immobilien | ||||

| Bruttoertrag | 5,0 % | 4,9 % | 5,0 % | 5,0 % |

| Bewirtschaftungsaufwand | -0,3 % | -0,5 % | -0,4 % | -0,6 % |

| Nettoertrag | 4,6 % | 4,4 % | 4,6 % | 4,4 % |

| Wertänderungen | -0,2 % | -0,1 % | 0,6 % | 0,3 % |

| Ausländische Ertragssteuern | -0,1 % | 0,0 % | 0,0 % | 0,0 % |

| Ausländische latente Steuern | 0,0 % | 0,0 % | 0,0 % | 0,0 % |

| Ergebnis vor Darlehensaufwand | 4,3 % | 4,3 % | 5,2 % | 4,7 % |

| Ergebnis nach Darlehensaufwand | 5,8 % | 5,7 % | 6,8 % | 6,1 % |

| Währungsänderung | 0,0 % | 0,0 % | 0,0 % | 0,0 % |

| Gesamtergebnis in Fondswährung | 5,8 % | 5,7 % | 6,8 % | 6,1 % |

| II. Liquidität | -0,5 % | -0,4 % | -0,4 % | 2,4 % |

| III. Ergebnis gesamter Fonds vor Fondskosten | 4,9 % | 4,6 % | 5,1 % | 4,8 % |

| Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) | 3,7 % | 3,9 % | 3,6 % | 3,5 % |

Vermögensübersicht zum 31. Oktober 2023

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| A. Vermögensgegenstände | ||||

| I. Immobilien | ||||

| 1. Mietwohngrundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Geschäftsgrundstücke | 23.140.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Gemischtgenutzte Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Grundstücke im Zustand der Bebauung | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Unbebaute Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 23.140.000,00 | 31,66 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| II. Beteiligungen an Immobilien-Gesellschaften | ||||

| 1. Mehrheitsbeteiligungen | 33.058.489,73 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Minderheitsbeteiligungen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 33.058.489,73 | 45,24 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| III. Liquiditätsanlagen | ||||

| 1. Bankguthaben | 21.434.636,39 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Wertpapiere | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Investmentanteile | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 21.434.636,39 | 29,33 | ||

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 402.032,82 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Forderungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 1.713.919,35 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 1.502.676,50 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 211.242,85 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 1.777.984,91 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 3.893.937,08 | 5,33 | ||

| Summe Vermögensgegenstände | 81.527.063,20 | 111,56 | ||

| B. Schulden | ||||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -7.254.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -411.122,53 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | -73.697,33 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | -7.738.819,86 | -10,59 | ||

| II. Rückstellungen | -707.587,15 | -0,97 | ||

| (davon in Fremdwährung | 0,00) | |||

| Summe Schulden | -8.446.407,01 | -11,56 | ||

| C. Fondsvermögen | 73.080.656,19 | 100,00 | ||

| umlaufende Anteile (Stück) | 1.308.881 | |||

| Anteilwert (EUR) | 55,83 |

Vermögensaufstellung zum 31. Oktober 2023 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

| Lage des Grundstücks1) | Währung | Art des Grund- stücks2) |

Art der Nutzung3) | Projekt- / Bestands- entwicklungs- maßnahmen |

Erwerbsdatum | Bau- / Umbaujahr | ||

| DE | 21244 | Buchholz in der Nordheide, Adolfstrasse 20 | EUR | G | Ha | – | 31.12.21 | 1973 |

| DE | 72555 | Metzingen, Nürtinger Straße 63 | EUR | G | Ha | – | 12.03.19 | 1918 / 2012 |

| DE | 72827 | Wannweil, An der Spinnerei 2 | EUR | G | Ha | – | 12.03.19 | 2017 |

| Lage des Grundstücks1) | Grundstücks- größe in m2 |

Nutzfläche Gewerbe / Wohnen in m2 | Ausstattungs- merkmale4) |

Restlaufzeit der Mietverträge in Jahren |

Leerstands- quote in % der Nettosoll- miete |

||

| DE | 21244 | Buchholz in der Nordheide, Adolfstrasse 20 | 2.996 | 3.614 / 0 |

B / BM / G / K / LA / R | 3,9 | 3,7 |

| DE | 72555 | Metzingen, Nürtinger Straße 63 | 7.695 | 2.940 / 125 |

B / G / R / RO | 16,0 | 0,0 |

| DE | 72827 | Wannweil, An der Spinnerei 2 | 8.189 | 1.955 / 0 |

B / R / RO | 8,4 | 0,0 |

| Lage des Grundstücks1) | Fremd- finanzierungs- quote in % des Kaufpreises / Verkehrswertes5) |

Kaufpreis bzw. Verkehrswert Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Mieterträge im Geschäftsjahr in TEUR |

Rohertrag gemäß Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Restnutzungs- dauer Gutachten 1 / Gutachten 2 [Mittelwert] in Jahren |

||

| DE | 21244 | Buchholz in der Nordheide, Adolfstrasse 20 | 36,8 | 7.640 / 8.000 [7.820] |

440 | 424 / 421 [423] |

34 / 34 [34] |

| DE | 72555 | Metzingen, Nürtinger Straße 63 | 28,2 | 8.630 / 8.400 [8.515] |

258 | 441 / 459 [450] |

30 / 30 [30] |

| DE | 72827 | Wannweil, An der Spinnerei 2 | 29,1 | 6.910 / 6.700 [6.805] |

376 | 346 / 369 [357] |

34 / 34 [34] |

| Lage des Grundstücks1) | Anschaffungs- nebenkosten (ANK) gesamt in TEUR / in % des Kaufpreises |

– davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abge- schriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Abschreibungs- zeitraum in Monaten |

||

| DE | 21244 | Buchholz in der Nordheide, Adolfstrasse 20 | 998 / 10,4 |

565 / 433 |

100 | 807 | 97 |

| DE | 72555 | Metzingen, Nürtinger Straße 63 | 713 / 9,0 |

479 / 234 |

71 | 380 | 64 |

| DE | 72827 | Wannweil, An der Spinnerei 2 | 592 / 9,0 |

399 / 194 |

59 | 316 | 64 |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt6) | 23.140.000,00 |

Über Immobilien-Gesellschaften gehaltene Immobilien

| Lage des Grundstücks1) | Beteiligungs- quote |

mehrstöckige Gesellschafts- struktur |

Währung | Art des Grundstücks2) | Art der Nutzung3) | Projekt- / Bestands- entwicklungs- maßnahmen |

||

| AT | 1030 | Wien, Hainburger Straße 33/ Apostelgasse 9,11 | 100,00% | ja | EUR | G | B | – |

| Lage des Grundstücks1) | Erwerbsdatum | Bau- / Umbaujahr | Grundstücks- größe in m2 |

Nutzfläche Gewerbe / Wohnen in m2 | Ausstattungs- merkmale4) |

Restlaufzeit der Mietverträge in Jahren |

||

| AT | 1030 | Wien, Hainburger Straße 33/ Apostelgasse 9,11 | 31.10.19 | 1933 / 1999 |

5.029 | 15.276 / 0 |

BM / DO / FW / K / L / LA / SZ | 5,3 |

| Lage des Grundstücks1) | Leerstands- quote in % der Nettosoll- miete |

Fremd- finanzierungs- quote in % des Kaufpreises / Verkehrswertes5) |

Kaufpreis bzw. Verkehrswert Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Mieterträge im Geschäftsjahr in TEUR |

Rohertrag gemäß Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Restnutzungs- dauer Gutachten 1 / Gutachten 2 [Mittelwert] in Jahren |

||

| AT | 1030 | Wien, Hainburger Straße 33/ Apostelgasse 9,11 | 0,0 | 27,5 | 43.360 / 45.000 [44.180] |

2.182 | 2.008 / 2.182 [2.095] |

36 / 37 [36,5] |

| Lage des Grundstücks1) | Anschaffungs- nebenkosten (ANK) gesamt in TEUR / in % des Kaufpreises |

– davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Abschreibung- szeitraum in Monaten |

||

| AT | 1030 | Wien, Hainburger Straße 33/ Apostelgasse 9,11 | 321 / 0,8 |

0 / 321 |

32 | 192 | 71 |

| Immobilienvermögen indirekt über Immobilien-Gesellschaften gehaltener Immobilien in EUR gesamt7) | 44.180.000,00 |

| Immobilienvermögen indirekt über Immobilien-Gesellschaften gehaltener Immobilien in EUR anteilig8) | 44.180.000,00 |

Vermögensaufstellung zum 31. Oktober 2023 Teil I: Gesellschaftsübersicht

| Lage des Grundstücks1) | Firma, Rechtsform | Sitz der Gesellschaft | Beteiligungs- quote |

Währung | Erwerbsdatum | ||

| AT | 1030 | Wien, Hainburger Straße 33/ Apostelgasse 9,11 | PHEKDA GmbH & Co KG | Wien, Österreich | 100,00 % | EUR | 31.10.19 |

| Lage des Grundstücks1) | Verkehrswert bzw. Kaufpreis in TEUR |

Gesellschafts- kapital in TEUR9) |

Gesellschafter- darlehen in TEUR |

– davon nach § 240 Abs. 1, 2 KAGB | – davon nach § 240 Abs. 3 KAGB | ||

| AT | 1030 | Wien, Hainburger Straße 33/ Apostelgasse 9,11 | 33.058 | 28.288 | – | – | – |

| Lage des Grundstücks1) | Anschaffungs- nebenkosten (ANK) gesamt in TEUR / in % des Kaufpreises |

– davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Abschreibungs- zeitraum in Monaten |

||

| AT | 1030 | Wien, Hainburger Straße 33/ Apostelgasse 9,11 | 343/ 1,0 |

26/ 318 |

36 | 211 | 71 |

| Beteiligung an Immobilien-Gesellschaften in EUR gesamt10) | 33.058.489,73 |

1) AT = Österreich; DE = Deutschland

2) G = Geschäftsgrundstück

3) B = Büro; Ha = Handel

4) B = Be- und Entlüftungsanlage; BM = Brandmeldeanlage; DO = Doppelboden; FW = Fernwärme; G = Garage / Tiefgarage; K = Klimatisierung; LA = Lastenaufzug; L = Lift/Aufzugsanlage; R = Rampe; RO = Rolltor; SZ = Sonnenschutz

5) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

6) Das Immobilienvermögen in EUR gesamt enthält die Summe der Kaufpreise / Verkehrswerte der direkt gehaltenen Immobilien und entspricht dem Posten I. Immobilien der Vermögensübersicht.

7) Das Immobilienvermögen der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien enthält die Summe der Kaufpreise / Verkehrswerte der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien unabhängig von der Beteiligungsquote (wie in der Tabelle dargestellt).

8) Das Immobilienvermögen der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien anteilig enthält die Summe der Kaufpreise / Verkehrswerte der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien anteilig entsprechend der Beteiligungsquote des Fonds.

9) Das Gesellschaftskapital entspricht der Summe der eingezahlten Beträge im Eigenkapital gemäß Local-GAAP.

10) Die Beteiligungen an Immobilien-Gesellschaften in EUR gesamt entspricht dem Posten II. Beteiligungen an Immobilien-Gesellschaften der Vermögensübersicht.

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31. Oktober 2023

Im Berichtszeitraum haben keine Käufe oder Verkäufe stattgefunden.

Vermögensaufstellung zum 31. Oktober 2023 Teil II: Liquiditätsübersicht

| Käufe Stück in Tausend |

Verkäufe Stück in Tausend |

Bestand Stück in Tausend |

Kurswert EUR (Kurs per 31.10.2023) |

Anteil am Fonds- vermögen in % |

|

| I. Bankguthaben | 21.434.636,39 | 29,33 | |||

| II. Investmentanteile | 0,00 | 0,00 |

Erläuterung zur Vermögensaufstellung zum 31. Oktober 2023 Teil II: Liquiditätsübersicht

Der Bestand der Liquiditätsanlagen von insgesamt 21,4 Mio. EUR umfasst ausschließlich Bankguthaben, die innerhalb eines Jahres fällig sind. Von den Bankguthaben sind 13,5 Mio. EUR als Tagesgeld angelegt.

Vermögensaufstellung zum 31. Oktober 2023 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 402.032,82 | 0,55 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Betriebskostenvorlagen | 149.841,17 | |||

| davon Mietforderungen | 59.576,59 | |||

| 2. Forderungen an Immobilien-Gesellschaften | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 1.713.919,35 | 2,35 | ||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 1.502.676,50 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 211.242,85 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 1.777.984,91 | 2,43 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Forderungen aus Anteilumsatz | 0,00 | |||

| davon Forderungen aus Sicherungs-geschäften | 0,00 | |||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -7.254.000,00 | -9,93 | ||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -411.122,53 | -0,56 | ||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | -73.697,33 | -0,10 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Verbindlichkeiten aus Anteilumsatz | 0,00 | |||

| davon Verbindlichkeiten aus Sicherungs-geschäften | 0,00 | |||

| II. Rückstellungen | -707.587,15 | -0,97 | ||

| (davon in Fremdwährung | 0,00) | |||

| Fondsvermögen | 73.080.656,19 | 100,00 |

Erläuterung zur Vermögensaufstellung zum 31. Oktober 2023 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Die unter dem Posten „Sonstige Vermögensgegenstände“ ausgewiesenen „Forderungen aus der Grundstücksbewirtschaftung“ (0,4 Mio. EUR) enthalten im Wesentlichen Forderungen gegen Hausverwalter (0,2 Mio. EUR), Mietforderungen (0,1 Mio. EUR) sowie verauslagte umlagefähige Betriebs- und Verwaltungskosten (0,1 Mio. EUR).

Der Posten „Anschaffungsnebenkosten“ (1,7 Mio. EUR) beinhaltet Erwerbsnebenkosten (2,6 Mio. EUR) abzüglich Abschreibungen (0,9 Mio. EUR).

Der Posten „Andere“ unter den sonstigen Vermögensgegenständen (1,8 Mio. EUR) enthält im Wesentlichen Forderungen gegen die Immobilien-Gesellschaft (1,6 Mio. EUR) sowie Forderungen an das Finanzamt (0,1 Mio. EUR).

Angaben zu den Krediten entnehmen Sie bitte dem Kapitel „Kreditportfolio und Restlaufzeitenstruktur der Darlehen“.

Die Verbindlichkeiten aus der „Grundstücksbewirtschaftung“ (0,4 Mio. EUR) beinhalten im Wesentlichen Betriebs- und Nebenkostenvorauszahlungen (0,2 Mio. EUR) sowie Verbindlichkeiten aus der Liegenschaftsverwaltung (0,2 Mio. EUR).

Bei den Verbindlichkeiten aus „Anderen Gründen“ (0,1 Mio. EUR) handelt es sich im Wesentlichen um Verwaltungskosten, Verbindlichkeiten aus Darlehenszinsen sowie Verbindlichkeiten gegenüber dem Finanzamt.

Die „Rückstellungen“ (0,7 Mio. EUR) beinhalten im Wesentlichen Rückstellungen für Vertriebsfolgeprovisionen (0,4 Mio. EUR), Rückstellungen für Umbau- und Ausbaumaßnahmen (0,1 Mio. EUR), Erwerbsnebenkosten (0,1 Mio. EUR) sowie sonstige Kosten (0,1 Mio. EUR).

Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. November 2022 bis 31. Oktober 2023

| EUR | EUR | EUR | EUR | |

| I. Erträge | ||||

| 1. Zinsen aus Liquiditätsanlagen im Inland | 545.893,34 | |||

| 2. Zinsen aus Liquiditätsanlagen im Ausland (vor Quellensteuer) | 0,00 | |||

| 3. Erträge aus Investmentanteilen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Abzug ausländischer Quellensteuer | 0,00 | |||

| 5. Sonstige Erträge | 33.656,74 | |||

| 6. Erträge aus Immobilien | 1.148.904,96 | |||

| (davon in Fremdwährung | 0,00) | |||

| 7. Erträge aus Immobilien-Gesellschaften | 1.600.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 8. Eigengeldverzinsung (Bauzeitzinsen) | 0,00 | |||

| Summe der Erträge | 3.328.455,04 | |||

| II. Aufwendungen | ||||

| 1. Bewirtschaftungskosten | -367.259,24 | |||

| a) davon Betriebskosten | -86.205,71 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) davon Instandhaltungskosten | -268.007,63 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) davon Kosten der Immobilien-verwaltung | -900,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| d) davon sonstige Kosten | -12.145,90 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Erbbauzinsen, Leib- und Zeitrenten | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Inländische Steuern | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Ausländische Steuern | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Zinsen aus Kreditaufnahmen | -200.383,99 | |||

| (davon in Fremdwährung | 0,00) | |||

| 6. Verwaltungsvergütung | -438.552,36 | |||

| 7. Verwahrstellenvergütung | -31.501,71 | |||

| 8. Prüfungs- und Veröffentlichungskosten | -27.038,05 | |||

| 9. Sonstige Aufwendungen | -315.223,50 | |||

| davon Kosten der externen Bewerter | -53.423,08 | |||

| Summe der Aufwendungen | -1.379.958,85 | |||

| III. Ordentlicher Nettoertrag | 1.948.496,19 | |||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | ||||

| a) aus Immobilien | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) aus Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) aus Liquiditätsanlagen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| davon aus Finanzinstrumenten | 0,00 | |||

| d) Sonstiges | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | |||

| 2. Realisierte Verluste | ||||

| a) aus Immobilien | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) aus Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) aus Liquiditätsanlagen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| davon aus Finanzinstrumenten | 0,00 | |||

| d) Sonstiges | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | |||

| Ergebnis aus Veräußerungsgeschäften | 0,00 | |||

| Ertragsausgleich / Aufwandsausgleich | 144.050,22 | |||

| V. Realisiertes Ergebnis des Geschäftsjahres | 2.092.546,41 | |||

| 1. Nettoveränderung der nicht realisierten Gewinne | 1.672.263,94 | |||

| 2. Nettoveränderung der nicht realisierten Verluste | -955.795,10 | |||

| VI. Nicht realisiertes Ergebnis des Geschäftsjahres | 716.468,84 | |||

| VII. Ergebnis des Geschäftsjahres | 2.809.015,25 |

Erläuterung zur Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. November 2022 bis 31. Oktober 2023

Die „Zinsen aus Liquiditätsanlagen“ betreffen ausschließlich Zinserträge aus der Anlage von Bankguthaben im Inland.

Die „Erträge aus Immobilien“ (1,1 Mio. EUR) resultieren aus der Vermietung der für Rechnung des Sondervermögens gehaltenen Immobilien.

Die „Erträge aus Immobilien-Gesellschaften“ (1,6 Mio. EUR) entfallen auf die PHEKDA GmbH & Co KG.

Bei den in den „Bewirtschaftungskosten“ ausgewiesenen „Betriebskosten“ (0,1 Mio. EUR) handelt es sich ausschließlich um nicht umlagefähige Betriebskosten.

Die „Instandhaltungskosten“ (0,3 Mio. EUR) entfallen im Wesentlichen auf Metzingen, Nürtinger Straße 63 (0,1 Mio. EUR), sowie Buchholz in der Nordheide, Adolfstrasse 20 (0,2 Mio. EUR).

Die „Zinsen aus Kreditaufnahmen“ enthalten Darlehenszinsen sowie Finanzierungskosten.

Die „Sonstigen Aufwendungen“ (0,3 Mio. EUR) umfassen im Wesentlichen Vertriebsfolgeprovisionen (0,2 Mio. EUR) sowie Gutachterkosten (0,1 Mio. EUR).

Im Rahmen der Ausgabe und Rücknahme von Anteilscheinen wurde ein Teil des Ausgabepreises und Rücknahmepreises als „Ertragsausgleich / Aufwandsausgleich“ in die Ertrags- und Aufwandsrechnung eingestellt.

Verwendungsrechnung zum 31. Oktober 2023

| insgesamt | je Anteil1) | |

| EUR | EUR | |

| I. Für die Ausschüttung verfügbar | 4.444.398,73 | 3,40 |

| 1. Vortrag aus dem Vorjahr | 2.351.852,32 | 1,80 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | 2.092.546,41 | 1,60 |

| 3. Zuführung aus dem Sondervermögen | 0,00 | 0,00 |

| II. Nicht für die Ausschüttung verwendet | 3.266.405,83 | 2,50 |

| 1. Einbehalt gemäß § 252 KAGB | 0,00 | 0,00 |

| 2. Der Wiederanlage zugeführt | 0,00 | 0,00 |

| 3. Vortrag auf neue Rechnung | 3.266.405,83 | 2,50 |

| III. Gesamtausschüttung | 1.177.992,90 | 0,90 |

| 1. Zwischenausschüttung | 0,00 | 0,00 |

| 2. Endausschüttung | 1.177.992,90 | 0,90 |

1) Bezogen auf die zum Berichtsstichtag umlaufenden Anteile von 1.308.881 Stück.

Entwicklung des Fondsvermögens vom 1. November 2022 bis 31. Oktober 2023

| EUR | EUR | |

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | 67.794.734,86 | |

| 1. Ausschüttung für das Vorjahr | -1.134.769,50 | |

| a) Ausschüttung laut Jahresbericht des Vorjahres | -1.112.297,40 | |

| b) Ausgleichsposten für bis zum Ausschüttungstag ausgegebene bzw. zurückgenommene Anteile | -22.472,10 | |

| Steuerabschlag für das Vorjahr | 0,00 | |

| 2. Zwischenausschüttungen | 0,00 | |

| 3. Steuerliche Vorabausschüttung | 0,00 | |

| 4. Mittelzufluss/-abfluss (netto) | 4.021.723,85 | |

| a) Mittelzuflüsse aus Anteilverkäufen | 4.103.025,05 | |

| b) Mittelabflüsse aus Anteilrücknahmen | -81.301,20 | |

| 5. Ertragsausgleich / Aufwandsausgleich | -144.050,22 | |

| 6. Abschreibung Anschaffungsnebenkosten | -265.998,05 | |

| davon bei Immobilien | -230.295,03 | |

| davon bei Beteiligungen an Immobilien-Gesellschaften | -35.703,02 | |

| 7. Ergebnis des Geschäftsjahres | 2.809.015,25 | |

| davon nicht realisierte Gewinne | 1.672.263,94 | |

| davon nicht realisierte Verluste | -955.795,10 | |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | 73.080.656,19 |

Erläuterung zur Entwicklung des Fondsvermögens vom 1. November 2022 bis 31. Oktober 2023

Die Entwicklung des Fondsvermögens zeigt die Einflüsse einzelner Arten von Geschäftsvorfällen auf, die im Laufe des Berichtszeitraums den Wert des Fondsvermögens verändert haben.

Die nicht realisierten Gewinne und Verluste beinhalten die Wertfortschreibungen und Veränderungen der Buchwerte der direkt gehaltenen Immobilien und Immobilien-Gesellschaften im Geschäftsjahr.

Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind

Im Berichtszeitraum gab es keine abgeschlossenen Geschäfte, die nicht mehr Gegenstand der Vermögensaufstellung sind.

Anhang

Angaben nach Derivateverordnung

Zum Berichtsstichtag sind keine Derivate im Fonds enthalten. Das durch Derivate erzielte zugrundeliegende Exposure per Stichtag 31.10.2023 beträgt folglich 0,00 EUR. Die Auslastung der Obergrenze für das Marktrisikopotenzial wird beim Einsatz von Derivaten nach dem einfachen Ansatz der Derivateverordnung ermittelt.

Anteilwert und Anteilumlauf

| Anteilwert | 55,83 EUR |

| Umlaufende Anteile | 1.308.881 Stück |

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Direkt gehaltene Immobilien und Immobilien, die über Immobilien-Gesellschaften gehalten werden, werden im Zeitpunkt des Erwerbs und danach nicht länger als 3 Monate mit dem Kaufpreis angesetzt. Anschließend erfolgt der Ansatz mit dem durch mindestens zwei externen Bewerter festgestellten Verkehrswert der Immobilie. Die Immobilien werden vierteljährlich bewertet. Nach jeweils drei Jahren erfolgt ein gesetzlich vorgeschriebener Austausch der Gutachter. Immobilien-Gesellschaften werden mit dem aktuellen Verkehrswert, gemäß der monatlichen Vermögensaufstellung, angesetzt und einmal jährlich durch den Abschlussprüfer im Sinne des § 319 Abs. 1 Satz 1 und 2 HGB bewertet.

Im Regelfall wird zur Ermittlung des Verkehrswertes einer Immobilie der Ertragswert der Immobilie anhand des allgemeinen Ertragswertverfahrens in Anlehnung an die Immobilienwertermittlungsverordnung bestimmt. Bei diesem Verfahren kommt es auf die marktüblich erzielbaren Mieterträge an, die um die Bewirtschaftungskosten einschließlich Instandhaltungs- sowie Verwaltungskosten und das kalkulatorische Mietausfallwagnis gekürzt werden. Der Ertragswert ergibt sich aus der so errechneten Nettomiete, die mit einem Faktor (Barwertfaktor) multipliziert wird, der eine marktübliche Verzinsung für die zu bewertende Immobilie unter Einbeziehung von Lage, Gebäudezustand und Restnutzungsdauer berücksichtigt. Besondere, den Wert der Immobilie beeinflussende, Faktoren kann durch Zu- oder Abschläge Rechnung getragen werden.

Die Ausführungen im vorangehenden Absatz gelten entsprechend für die Bewertungen von Immobilien, die im Rahmen einer Beteiligung an einer Immobilien-Gesellschaft gehalten werden.

Bankguthaben, Tages- und Termingelder werden grundsätzlich zu ihrem Nennwert zuzüglich geflossener Zinsen bewertet.

Sonstige Vermögensgegenstände werden in der Regel mit dem Nennwert bewertet. Mietforderungen werden zum Nennwert abzüglich ggf. notwendiger und angemessener Wertberichtigungen angesetzt.

Anschaffungsnebenkosten werden über die voraussichtliche Dauer der Zugehörigkeit des Vermögensgegenstandes zum Sondervermögen, längstens jedoch über zehn Jahre linear abgeschrieben.

Verbindlichkeiten werden mit ihrem Rückzahlungsbetrag angesetzt.

Rückstellungen werden in Höhe des nach vernünftiger kaufmännischer Beurteilung erforderlichen Rückzahlungsbetrages gebildet.

Angaben zur Transparenz sowie zur Gesamtkostenquote

| Gesamtkostenquote in Prozent | 1,45 |

| Erfolgsabhängige Vergütung in EUR | 0,00 |

| Transaktionsabhängige Vergütung der KVG für Ankäufe in Prozent im Verhältnis zum durchschnittlichen Inventarwert | 0,00 |

| Transaktionsabhängige Vergütung der KVG für Verkäufe in Prozent im Verhältnis zum durchschnittlichen Inventarwert | 0,00 |

| Pauschalvergütungen an Dritte in EUR | 0,00 |

| Rückvergütungen | 0,00 |

| Vermittlungsfolgeprovisionen | 248.140,09 |

| Ausgabeaufschlag bei Investmentanteilen | 0,00 |

| Rücknahmeabschlag bei Investmentanteilen | 0,00 |

| Transaktionskosten in EUR | -363,07 |

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhältnis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus.

Die KVG erhält keine Rückvergütungen der aus dem Sondervermögen an die Verwahrstelle und an Dritte geleisteten Vergütungen und Aufwandserstattungen.

Die KVG gewährt über die oben genannte Vermittlungsfolgeprovision in Höhe von 248.140,09 EUR hinaus keine weiteren sogenannten Vermittlungsfolgeprovisionen an Vermittler aus der von dem Sondervermögen an sie geleisteten Vergütung.

Es wurde kein Rücknahmeabschlag im Rahmen der Rücknahme von Investmentanteilen berechnet.

Die Vertragsbedingungen des Fonds sehen keine Pauschalgebühr vor und es wurden auch keine entsprechenden Zahlungen geleistet.

Die Transaktionskosten beinhalten Anpassungen der im Vorjahr ausgewiesenen Transaktionskosten

Angaben zu wesentlichen sonstigen Erträgen und Aufwendungen

| Sonstige Erträge insgesamt | 33.656,74 EUR |

| davon Erträge aus der Auflösung von Rückstellungen | 33.300,00 EUR |

| Sonstige Aufwendungen insgesamt | 315.223,50 EUR |

| davon Vertriebsfolgeprovision | 248.140,09 EUR |

Angaben zur Mitarbeitervergütung

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Mitarbeitervergütung | 24.659.813,58 EUR |

| davon feste Vergütung | 21.974.420,52 EUR |

| davon variable Vergütung | 2.685.393,06 EUR |

| Durchschnittliche Zahl der Mitarbeiter der KVG | 358 |

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Vergütung an Risktaker | 1.144.244,78 EUR |

| davon Führungskräfte | 1.144.244,78 EUR |

| davon andere Risktaker | 0,00 EUR |

Die Angaben betreffen den Zeitraum 1. Januar 2022 – 31. Dezember 2022

Das Vergütungssystem der KVG ist so ausgerichtet, dass schädliche Anreize mit Auswirkung auf die KVG und deren Anleger vermieden werden. Das Vergütungssystem der KVG für ihre Geschäftsführer und Mitarbeiter basiert auf dem durch das Kapitalanlagegesetzbuch (KAGB) sowie aus dem Anhang II der Richtlinie 2011/61/EU implementierten Grundsatz, dass die Vergütung mit einem soliden und wirksamen Risikomanagementsystem vereinbar ist und diesem förderlich sein soll. Die Ausgestaltung der Anreizsysteme der KVG steht außerdem mit den in der Strategie niedergelegten Zielen in Einklang. Beides ist in der internen Richtlinie zur Vergütungspolitik verankert, welche jährlich überprüft und gegebenenfalls angepasst wird.

Zentrales Element der Vergütungspolicy ist es, das Vergütungssystem der KVG konsequent an den strategischen Unternehmenszielen auszurichten und gleichzeitig die Interessen der Mitarbeiter und der Anleger der KVG in Einklang zu bringen. Ein ebenso wichtiger Schlüsselfaktor der Vergütungspolicy der KVG ist die Nachhaltigkeit und Risikoorientierung der einzelnen Vergütungsbestandteile. Die Gesamtvergütung der Mitarbeiter basiert im Wesentlichen auf einer fixen Vergütung. Einzelne Mitarbeiter und leitende Angestellte erhalten auch eine angemessene variable Vergütung.

Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

Im Berichtszeitraum erfolgten keine wesentlichen Änderungen.

Zusätzliche Information

| Prozentualer Anteil der schwer liquidierbaren Vermögensgegenstände, für die besondere Regelungen gelten | 0,00 % |

Angaben zum Risikomanagementsystem

Das Risikomanagement verfolgt einen ganzheitlichen Ansatz, der in allen wesentlichen Geschäftsprozessen verankert ist.

Zum einen werden im Rahmen des Investmentprozesses bereits auf Basis eines umfassenden Frühwarnsystems aktuelle Objekt- und Marktrisiken über ein Scoring der wesentlichen Indikatoren identifiziert und bewertet. Dabei erfolgt eine Bewertung der Ankaufsobjekte im Hinblick auf deren Rendite-/Risikoprofil, Leerstands-, Mietausfall-, Abwertungs- und Portfoliorisiken. Sofern ein Objekt die definierten Zielwerte erreicht, kann der Ankauf vollzogen werden.

Zum anderen erfolgt für die Objekte im Bestand vierteljährlich eine Risikoinventur, in der alle nach den investmentrechtlichen Vorgaben definierten Risikogrößen sowie Klumpenrisiken auf Fondsebene quantifiziert werden. Die Bewertung der Risiken erfolgt automatisiert in dem EDV-Tool bison.box. Das Risikomanagement von nicht quantifizierbaren Risiken erfolgt auf Basis von Expertenmeinungen. Sofern einzelne Risiken definierte Limite überschreiten, wird ein Maßnahmenkatalog verabschiedet, dessen Umsetzung prioritätenabhängig überwacht wird.

Zum Zeitpunkt des Verkaufs erfolgt eine Risikoeinschätzung, die neben einer Risikobewertung des Käufers vor allem auf mögliche steuerliche Risiken und Risiken im Zusammenhang mit abgegebenen Garantien abzielt. Die Ergebnisse der aktuellen Risikoinventur sowie der aktuelle Umsetzungsstand der Maßnahmen werden an die Geschäftsführung und das Fund Management berichtet.

Die Prozesse und das Risikomanagement an sich werden laufend, mindestens jedoch jährlich, an die aktuellen Gegebenheiten angepasst. Die Interne Revision der KVG prüft die Einhaltung der Prozesse des Risikomanagements jährlich.

Angaben zum Leverage-Umfang

| Leverage-Umfang nach Bruttomethode bezüglich ursprünglich festgelegtem Höchstmaß | 210,00 % |

| Tatsächlicher Leverage-Umfang nach Bruttomethode | 82,52 % |

| Leverage-Umfang nach Commitmentmethode bezüglich ursprünglich festgelegtem Höchstmaß | 150,00 % |

| Tatsächlicher Leverage-Umfang nach Commitmentmethode | 82,52 % |

Hamburg, den 28.12.2023

IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH

Die Geschäftsführung

Andreas Ertle

Michael Schneider

Vermerk des unabhängigen Abschlussprüfers

An die IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH, Hamburg

Prüfungsurteil

Wir haben den Jahresbericht des Sondervermögens KGAL immoSUBSTANZ – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 1. November 2022 bis zum 31. Oktober 2023, der Vermögensübersicht und der Vermögensaufstellung zum 31. Oktober 2023, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 1. November 2022 bis zum 31. Oktober 2023 sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht zu dienen.

Sonstige Informationen

Die gesetzlichen Vertreter sind für die sonstigen Informationen verantwortlich. Die sonstigen Informationen umfassen die übrigen Darstellungen und Ausführungen zum Sondervermögen im Gesamtdokument Jahresbericht, mit Ausnahme der im Prüfungsurteil genannten Bestandteile des geprüften Jahresberichts sowie unseres Vermerks.

Unser Prüfungsurteil zum Jahresbericht erstreckt sich nicht auf die sonstigen Informationen, und dementsprechend geben wir weder ein Prüfungsurteil noch irgendeine andere Form von Prüfungsschlussfolgerung hierzu ab.

Im Zusammenhang mit unserer Prüfung haben wir die Verantwortung, die sonstigen Informationen zu lesen und dabei zu würdigen, ob die sonstigen Informationen wesentliche Unstimmigkeiten zum Jahresbericht oder unseren bei der Prüfung erlangten Kenntnissen aufweisen oder anderweitig wesentlich falsch dargestellt erscheinen.

Verantwortung der gesetzlichen Vertreter für den Jahresbericht

Die gesetzlichen Vertreter der IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH sind verantwortlich für die Aufstellung des Jahresberichts, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Jahresbericht es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Jahresberichts zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Jahresberichts sind die gesetzlichen Vertreter dafür verantwortlich, Ereignisse, Entscheidungen und Faktoren, welche die weitere Entwicklung des Sondervermögens wesentlich beeinflussen können, in die Berichterstattung einzubeziehen. Das bedeutet u.a., dass die gesetzlichen Vertreter bei der Aufstellung des Jahresberichts die Fortführung des Sondervermögens durch die IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH zu beurteilen haben und die Verantwortung haben, Sachverhalte im Zusammenhang mit der Fortführung des Sondervermögens, sofern einschlägig, anzugeben.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresbericht als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Jahresbericht beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Jahresbericht, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresberichts relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH abzugeben. |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern der IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH bei der Aufstellung des Jahresberichts angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| ― |

ziehen wir Schlussfolgerungen auf der Grundlage erlangter Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fortführung des Sondervermögens durch die IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Vermerk auf die dazugehörigen Angaben im Jahresbericht aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Vermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass das Sondervermögen durch die IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH nicht fortgeführt wird. |

| ― |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresberichts, einschließlich der Angaben sowie ob der Jahresbericht die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresbericht es unter Beachtung der Vorschriften des deutschen KAGB und der einschlägigen europäischen Verordnungen ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. |

Wir erörtern mit den für die Überwachung Verantwortlichen u.a. den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Hamburg, den 28.12.2023

KPMG AG

Wirtschaftsprüfungsgesellschaft

Griesbeck, Wirtschaftsprüfer

Schmidt, Wirtschaftsprüfer

Sonstiges

Übersicht zu Renditen, Bewertung und Vermietung nach Ländern

Renditekennzahlen

| (in %) | Gesamt | AT | DE |

| I. Immobilien | |||

| Bruttoertrag | 5,0% | 5,0% | 5,0% |

| Bewirtschaftungsaufwand | -0,6% | -0,1% | -1,6% |

| Nettoertrag | 4,4% | 4,9% | 3,4% |

| Wertänderungen | 0,3% | 2,6% | -3,8% |

| Ausländische Ertragssteuern | 0,0% | 0,0% | 0,0% |

| Ausländische latente Steuern | 0,0% | 0,0% | 0,0% |

| Ergebnis vor Darlehensaufwand | 4,8% | 7,5% | -0,3% |

| Ergebnis nach Darlehensaufwand | 6,1% | 10,1% | -1,7% |

| Währungsänderung | 0,0% | 0,0% | 0,0% |

| Gesamtergebnis in Fondswährung | 6,1% | 10,1% | -1,7% |

| II. Liquidität | 2,4% | ||

| III. Ergebnis gesamter Fonds vor Fondskosten | 4,8% | ||

| Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) | 3,5% |

Kapitalinformationen

| (Durchschnittskennzahlen in TEUR) | Gesamt | AT | DE |

| Direkt gehaltene Immobilien | 23.463,5 | 0,0 | 23.463,5 |

| Über Beteiligungen gehaltene Immobilien | 43.381,9 | 43.381,9 | 0,0 |

| Immobilien insgesamt | 66.845,4 | 43.381,9 | 23.463,5 |

| Liquidität (inkl. in Beteiligungen gehaltener Liquidität) | 22.744,2 | ||

| Kreditvolumen | -19.404,0 | -12.150,0 | -7.254,0 |

| Fondsvolumen (netto) | 70.633,7 |

Informationen zu Wertänderungen

| (stichtagsbezogen in TEUR) | Gesamt | AT | DE |

| Gutachterliche Verkehrswerte Portfolio | 67.320,0 | 44.180,0 | 23.140,0 |

| Gutachterliche Bewertungsmieten Portfolio | 3.414,7 | 2.165,3 | 1.249,4 |

| Positive Wertänderungen lt. Gutachten | 2.355,0 | 2.060,0 | 295,0 |

| Sonstige positive Wertänderungen | 0,0 | 0,0 | 0,0 |

| Negative Wertänderungen lt. Gutachten | -955,8 | 0,0 | -955,8 |

| Sonstige negative Wertänderungen | -1.173,1 | -942,8 | -230,3 |

| Wertänderungen lt. Gutachten insgesamt | 1.399,2 | 2.060,0 | -660,8 |

| Sonstige Wertänderungen insgesamt | -1.173,1 | -942,8 | -230,3 |

Vermietungsinformationen

Mieten nach Nutzungsarten

| (in % der Jahres-Nettosollmiete) | Gesamt | AT | DE |

| Jahresmietertrag Büro | 55,2 | 86,8 | 3,2 |

| Jahresmietertrag Handel | 34,2 | 0,0 | 90,4 |

| Jahresmietertrag Industrie (Lager, Hallen) | 5,8 | 6,4 | 5,0 |

| Jahresmietertrag Stellplatz | 1,8 | 2,0 | 1,5 |

| Jahresmietertrag Andere | 3,0 | 4,8 | 0,0 |

Leerstandsinformationen nach Nutzungsarten

| (in % der Jahres-Nettosollmiete) | Gesamt | AT | DE |

| Leerstand Büro | 0,0 | 0,0 | 0,0 |

| Leerstand Handel | 0,0 | 0,0 | 0,0 |

| Leerstand Industrie (Lager, Hallen) | 0,2 | 0,0 | 0,6 |

| Leerstand Stellplatz | 0,3 | 0,0 | 0,8 |

| Leerstand Andere | 0,0 | 0,0 | 0,0 |

| Vermietungsquote | 99,5 | 100,0 | 98,6 |

Restlaufzeit der Mietverträge

| (in % der Jahres-Nettosollmiete) | Gesamt | AT | DE |

| unbefristet | 0,2 | 0,0 | 0,6 |

| 2023 | 1,0 | 1,1 | 0,9 |

| 2024 | 8,6 | 13,7 | 0,0 |

| 2025 | 6,9 | 10,7 | 0,4 |

| 2026 | 4,7 | 2,4 | 8,6 |

| 2027 | 8,4 | 0,0 | 22,3 |

| 2028 | 0,7 | 0,0 | 1,9 |

| 2029 | 0,0 | 0,0 | 0,0 |

| 2030 | 42,4 | 67,8 | 0,0 |

| 2031 | 2,6 | 4,2 | 0,0 |

| 2032 | 10,8 | 0,0 | 28,8 |

| 2033 + | 13,6 | 0,0 | 36,3 |

Steuerrechnung

Steuerliche Hinweise

Kurzangaben über die für die Anleger bedeutsamen Steuervorschriften1

Die Aussagen zu den steuerlichen Vorschriften gelten nur für Anleger, die in Deutschland unbeschränkt steuerpflichtig sind.2 Dem ausländischen Anleger empfehlen wir, sich vor Erwerb von Anteilen an dem in diesem Verkaufsprospekt beschriebenen Sondervermögen mit seinem Steuerberater in Verbindung zu setzen und mögliche steuerliche Konsequenzen aus dem Anteilerwerb in seinem Heimatland individuell zu klären.3

Darstellung der Rechtslage ab dem 1. Januar 2018