Wenn man diese Zahlen liest, verwundert das einen angesichts des aktuellen Immobilienbooms in Deutschland, vor allem da es ja nicht die erste Konzernbilanz mit solch einem negativen Ergebnis ist. Da fragt man sich natürlich, ob man da noch die richtige Geschäftsführung sitzen hat?

InCity Immobilien AG

Frankfurt am Main

Konzernabschluss zum 31. Dezember 2018

KONZERN-BILANZ ZUM 31. DEZEMBER 2018 NACH HGB

AKTIVA

| TEUR | 31.12.2018 | 31.12.2017 |

| A. Anlagevermögen | ||

| I. Immaterielle Vermögensgegenstände | ||

| Entgeltlich erworbene Software und Lizenzen | 43 | 55 |

| II. Sachanlagen | ||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 115.618 | 97.909 |

| 2. Andere Anlagen Betriebs- und Geschäftsausstattung | 195 | 121 |

| 3. Geleistete Anzahlungen und Anlagen im Bau | 12.310 | 2.899 |

| III. Finanzanlagen | ||

| Beteiligungen | 1.543 | 2.920 |

| 129.709 | 103.903 | |

| B. Umlaufvermögen | ||

| I. Vorräte | ||

| 1. Unfertige Erzeugnisse, unfertige Leistungen | 1.682 | 5.614 |

| 2. Bauten zum Verkauf | 1.150 | 1.150 |

| II. Forderungen und sonstige Vermögensgegenstände | ||

| 1. Forderungen aus Lieferungen und Leistungen | 2.699 | 2.003 |

| 2. Sonstige Vermögensgegenstände | 1.415 | 4.814 |

| III. Kassenbestand, Guthaben bei Kreditinstituten | 32.416 | 26.554 |

| 39.362 | 40.134 | |

| C. Rechnungsabgrenzungsposten | 202 | 217 |

| Summe Aktiva | 169.273 | 144.255 |

|

PASSIVA |

||

| TEUR | 31.12.2018 | 31.12.2017 |

| A. Eigenkapital | ||

| I. Gezeichnetes Kapital | 86.000 | 86.000 |

| ./. eigene Anteile | -36 | -36 |

| bedingtes Kapital TEUR 43.000 (Vj. TEUR 43.000) | 85.964 | 85.964 |

| II. Kapitalrücklage | 11.245 | 11.245 |

| III. Gewinnrücklage | ||

| 1. Gesetzliche Gewinnrücklage | 36 | 36 |

| 2. Andere Gewinnrücklagen | -103 | 0 |

| IV. Konzernbilanzverlust | -11.595 | -11.123 |

| V. Ausgleichposten für Anteile anderer Gesellschafter | 157 | 131 |

| 85.704 | 86.253 | |

| B. Rückstellungen | ||

| 1. Steuerrückstellungen | 114 | 533 |

| 2. sonstige Rückstellungen | 1.795 | 1.993 |

| 1.909 | 2.526 | |

| C. Verbindlichkeiten | ||

| 1. Anleihen | 20.050 | 0 |

| 2. Verbindlichkeiten gegenüber Kreditinstituten | 54.333 | 50.459 |

| 3. Erhaltene Anzahlungen auf Bestellungen | 884 | 696 |

| 4. Verbindlichkeiten aus Lieferungen und Leistungen | 3.486 | 1.126 |

| 5. Verbindlichkeiten gegenüber verbundenen Unternehmen | 1.150 | 1.154 |

| 6. sonstige Verbindlichkeiten | 1.709 | 1.998 |

| davon aus Steuern TEUR 53 (Vj. TEUR 44) | ||

| Davon im Rahmen der sozialen Sicherheit TEUR 6 (Vj. TEUR 5) | ||

| 81.612 | 55.432 | |

| D. Rechnungsabgrenzungsposten | 43 | 38 |

| E. Passive latente Steuern | 5 | 5 |

| Summe Passiva | 169.273 | 144.255 |

KONZERN-GEWINN- UND VERLUSTRECHNUNG FÜR DEN ZEITRAUM VOM 1. JANUAR BIS 31. DEZEMBER 2018

| TEUR | 01.01.-31.12. 2018 | 01.01.-31.12. 2017 |

| 1. Umsatzerlöse | 10.779 | 8.595 |

| 2. Verminderung des Bestands an unfertigen Leistungen und unfertigen Erzeugnissen | -3.932 | -4.087 |

| 3. Sonstige betriebliche Erträge | 441 | 873 |

| 4. Materialaufwand | ||

| Aufwendungen für bezogene Leistungen | -1.942 | -2.634 |

| 5. Personalaufwand | ||

| a) Löhne und Gehälter | -1.252 | -854 |

| b) soziale Abgaben | -140 | -92 |

| 6. Abschreibungen | ||

| Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen | -1.573 | -1.304 |

| 7. Sonstige betriebliche Aufwendungen | -1.781 | -2.054 |

| 8. Erträge aus Beteiligungen | 1.035 | 1.500 |

| 9. Sonstige Zinsen und ähnliche Erträge | 1 | 3 |

| 10. Abschreibungen auf Finanzanlagen | -724 | -1.050 |

| 11. Zinsen und ähnliche Aufwendungen | -1.253 | -1.125 |

| 12. Steuern vom Einkommen und vom Ertrag | -98 | -20 |

| 13. Ergebnis nach Steuern | -439 | -2.249 |

| 14. Sonstige Steuern | -7 | -51 |

| 15. Konzernjahresfehlbetrag | -446 | -2.300 |

| 16. Verlustvortrag aus dem Vorjahr | -11.123 | -8.859 |

| 17. Anderen Gesellschaftern zustehender Anteil am Jahresüberschuss | -26 | 35 |

| 18. Konzernbilanzverlust | -11.595 | -11.123 |

KONZERN-KAPITALFLUSSRECHNUNG NACH HGB FÜR DEN ZEITRAUM VOM 1. JANUAR BIS 31. DEZEMBER 2018

| TEUR | 01.01.-31.12. 2018 | 01.01.-31.12. 2017 |

| Jahresüberschuss (+)/Jahresfehlbetrag (-) vor Ertragsteuern | -348 | -2.280 |

| (+) Abschreibungen auf Gegenstände des Anlagevermögens | 2.297 | 2.354 |

| 1.949 | 74 | |

| (+/-) Zinsaufwendungen/Zinserträge | 1.252 | 1.123 |

| (+) Zahlungsunwirksame Aufwendungen | 8 | 10 |

| (-) gezahlte Ertragsteuern | -517 | -44 |

| 2.692 | 1.163 | |

| (+/-) Veränderung der Vorräte | 3.932 | 4.087 |

| (+/-) Veränderung der Forderungen aus Lieferungen und Leistungen | -722 | 187 |

| (+/-) Veränderung der sonstigen Vermögensgegenstände und sonstige Aktiva | 3.414 | -4.151 |

| (+/-) Veränderung der sonstigen Rückstellungen | -198 | 349 |

| (+/-) Veränderung der Verbindlichkeiten aus Lieferungen und Leistungen | 2.360 | 357 |

| (+/-) Veränderung der sonstigen Verbindlichkeiten und sonstige Passiva | 351 | 266 |

| (+/-) Gewinn/Verlust aus Anlageabgang | -910 | 8 |

| (+/-) Sonstige Beteiligungserträge | -1.035 | -1.500 |

| Cash Flow aus der operativen Geschäftstätigkeit | 9.884 | 766 |

| (+) Einzahlungen aus Abgang Anlagenvermögen | 11.770 | 0 |

| (+) Einzahlungen aus Abgang Finanzanlagevermögen | 653 | 1.500 |

| (+) Einzahlungen aus Abgängen Konsolidierungskreis | 0 | 18 |

| (-) Auszahlungen für Investitionen in das Anlagevermögen | -39.615 | -14.088 |

| (+/-) Ein-/Auszahlungen aus Zugängen Konsolidierungskreis | -9 | 6 |

| (+) erhaltene Zinsen | 1 | 3 |

| (+) erhaltene Dividenden | 1.035 | 1.500 |

| Cash Flow aus der Investitionstätigkeit | -26.165 | -11.061 |

| (+) Einzahlungen aus Kapitalerhöhung | 0 | 29.900 |

| (-) Ausschüttungen an Minderheiten (Anteile ohne beherrschenden Einfluss) | 0 | -833 |

| (+) Aufnahme von Finanzverbindlichkeiten | 31.652 | 4.373 |

| (-) Tilgung von Finanzverbindlichkeiten | -8.251 | -3.568 |

| (-) gezahlte Zinsen | -1.155 | -1.112 |

| (+/-) Sonstige Veränderung | -103 | 0 |

| Cash Flow aus der Finanzierungstätigkeit | 22.143 | 28.760 |

| Veränderung des Finanzmittelbestands | 5.862 | 18.465 |

| Finanzmittelbestand zu Beginn der Periode | 26.554 | 8.226 |

| Konsolidierungskreisbedingte Änderung des Finanzmittelbestands | 0 | -137 |

| Finanzmittelbestand am Ende der Periode | 32.416 | 26.554 |

KONZERN-EIGENKAPITALVERÄNDERUNGSRECHNUNG ZUM 31. DEZEMBER 2018 NACH HGB

| TEUR | Gezeichnetes Kapital | Kapitalrücklage | Gesetzl. Gewinnrücklage | Andere Gewinnrücklagen | Eigene Anteile | Konzernbilanz gewinn/-verlust |

| 1. Januar 2017 | 60.000 | 7.345 | 36 | 0 | -36 | -8.858 |

| Periodenergebnis 2017 | 0 | 0 | 0 | 0 | 0 | -2.264 |

| Ausschüttungen an nicht beherrschende Anteile | 0 | 0 | 0 | 0 | 0 | 0 |

| Veränderungen Konzernkreis (Abgänge) | 0 | 0 | 0 | 0 | 0 | 0 |

| Kapitalerhöhung | 26.000 | 3.900 | 0 | 0 | 0 | 0 |

| 31. Dezember 2017 | 86.000 | 11.245 | 36 | 0 | -36 | -11.123 |

| 1. Januar 2018 | 86.000 | 11.245 | 36 | 0 | -36 | -11.123 |

| Periodenergebnis 2018 | 0 | 0 | 0 | 0 | 0 | -472 |

| Sonstige Veränderung | 0 | 0 | 0 | -103 | 0 | 0 |

| 31. Dezember 2018 | 86.000 | 11.245 | 36 | -103 | -36 | -11.595 |

| TEUR | Anteile in Fremdbesitz | Insgesamt |

| 1. Januar 2017 | 1.033 | 59.519 |

| Periodenergebnis 2017 | -35 | -2.300 |

| Ausschüttungen an nicht beherrschende Anteile | -833 | -833 |

| Veränderungen Konzernkreis (Abgänge) | -33 | -33 |

| Kapitalerhöhung | 0 | 29.900 |

| 31. Dezember 2017 | 131 | 86.253 |

| 1. Januar 2018 | 131 | 86.253 |

| Periodenergebnis 2018 | 26 | -446 |

| Sonstige Veränderung | 0 | -103 |

| 31. Dezember 2018 | 157 | 85.704 |

ANHANG ZUM KONZERNABSCHLUSS FÜR DAS GESCHÄFTSJAHR VOM 1. JANUAR BIS 31. DEZEMBER 2018

ALLGEMEINE ANGABEN

1. Informationen zum Unternehmen

Der Konzernabschluss der InCity Immobilien AG zum 31. Dezember 2018 wurde am 31. März 2019 durch den Vorstand aufgestellt. Die InCity Immobilien AG (im Folgenden kurz „InCity AG“ oder „Gesellschaft“ oder „Mutterunternehmen“) ist eine nach dem deutschen Aktiengesetz errichtete Gesellschaft mit Sitz in Frankfurt am Main, Deutschland. Die Gesellschaft wird unter der Nummer HRB 90797 im Handelsregister des Amtsgerichts Frankfurt am Main geführt. Geschäftsanschrift der Gesellschaft ist: Beethovenstraße 71, 60325 Frankfurt am Main, Deutschland. Der Konzern („InCity Gruppe“ oder „Konzern“) umfasst neben dem Mutterunternehmen ausschließlich in Deutschland ansässige Tochterunternehmen.

Die InCity Gruppe fokussiert sich auf die Investition in Bestandsimmobilien in zentraler Lage von Berlin und Frankfurt am Main. Darüber hinaus realisiert die InCity AG in den Metropolregionen Deutschlands über Partnerschafts-Modelle mit regionalen mittelständischen Projektentwicklern hochwertige Neubauprojekte in den Bereichen Wohnen und Gewerbe. Zudem übernimmt die InCity Gruppe umfassend und individuell ausgestaltete Asset-Management-Mandate für Dritte.

2. Grundlagen der Erstellung des Konzernabschlusses

Der Konzernabschluss der InCity Gruppe wurde gemäß §§ 290 ff. HGB aufgestellt.

Die Konzern-Gewinn- und Verlustrechnung ist nach dem Gesamtkostenverfahren gegliedert. Der Konzernabschluss wird in Tausend Euro (TEUR) aufgestellt. Rundungen erfolgen nach kaufmännischen Grundsätzen. Das Geschäftsjahr entspricht dem Kalenderjahr.

3. Bilanzierungs- und Bewertungsmethoden

Die für die Aufstellung des Abschlusses maßgebende Bilanzierungs- und Bewertungsmethoden sind im Vergleich zum Vorjahr im Wesentlichen unverändert.

Die Abschlüsse der in den Konzernabschluss einbezogenen Unternehmen wurden nach einheitlichen Bilanzierungs- und Bewertungsgrundsätzen erstellt.

Die entgeltlich erworbenen immateriellen Vermögensgegenstände sind zu Anschaffungskosten bilanziert und werden entsprechend ihrer Nutzungsdauer um planmäßige Abschreibungen (drei Jahre; lineare Methode) vermindert.

Das Sachanlagevermögen ist zu Anschaffungs- bzw. Herstellungskosten angesetzt und wird, soweit abnutzbar, um planmäßige Abschreibungen, sowie notwendige außerplanmäßige Abschreibungen, vermindert.

Die Vermögensgegenstände des Sachanlagevermögens werden nach Maßgabe der voraussichtlichen Nutzungsdauer abgeschrieben. Die Anlagegüter werden linear abgeschrieben. Die Abschreibungen auf Zugänge des Sachanlagevermögens werden im Übrigen zeitanteilig vorgenommen.

Bei den Finanzanlagen werden die Anteilsrechte zu Anschaffungskosten bzw. niedrigeren beizulegenden Werten angesetzt.

Die Vorräte werden zu Anschaffungs- und Herstellungskosten bzw. zu den niedrigeren Tageswerten angesetzt.

Die unfertigen Leistungen und unfertigen Erzeugnisse sind auf Basis von Einzelkalkulationen zu Herstellungskosten bewertet, wobei neben den direkt zurechenbaren Kosten auch Fremdkapitalzinsen gemäß § 298 Abs. 1 i. V. m. § 255 Abs. 3 Satz 2 HGB mit TEUR 24 in die Herstellungskosten einbezogen wurden.

Die unfertigen Leistungen enthalten auch Betriebskosten der Mieter, die noch nicht an diese endabgerechnet sind. Die Aktivierung noch nicht abgerechneter Betriebskosten berücksichtigt Abschläge für Leerstand und Ausfallrisiken.

Die Bauten zum Verkauf sind zu Anschaffungskosten angesetzt.

Forderungen und sonstige Vermögensgegenstände wurden zu Nennwerten abzüglich Wertabschläge für Einzelrisiken und für das allgemeine Kreditrisiko bilanziert. Unverzinsliche Forderungen mit einer Laufzeit von mehr als einem Jahr sind abgezinst.

Für Einnahmen/Ausgaben nach dem Bilanzstichtag, die Erträge/Aufwendungen für eine bestimmte Zeit nach dem Bilanzstichtag darstellen, werden Rechnungsabgrenzungsposten gebildet.

Steuerrückstellungen und sonstige Rückstellungen berücksichtigen alle ungewissen Verbindlichkeiten und drohenden Verluste aus schwebenden Geschäften. Sie sind in Höhe des, nach vernünftiger kaufmännischer Beurteilung, notwendigen Erfüllungsbetrags angesetzt. Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr werden, sofern vorhanden, mit dem laufzeitadäquaten durchschnittlichen Marktzinssatz abgezinst.

Die Verbindlichkeiten wurden mit den Erfüllungsbeträgen angesetzt.

Für die Ermittlung latenter Steuern auf Grund von temporären oder quasi-permanenten Differenzen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen, Schulden und Rechnungsabgrenzungsposten und ihren steuerlichen Wertansätzen oder auf Grund steuerlicher Verlustvorträge werden diese mit den unternehmensindividuellen Steuersätzen im Zeitpunkt des Abbaus der Differenzen bewertet. Die Beträge der sich ergebenden Steuerbe- und -entlastung werden nicht abgezinst. Dabei werden auch Differenzen, die auf Konsolidierungsmaßnahmen gemäß den §§ 300 bis 307 HGB beruhen, berücksichtigt. Aktive und passive Steuerlatenzen werden unsaldiert ausgewiesen.

Soweit Bewertungseinheiten gemäß § 254 HGB gebildet werden, kommen folgende Bilanzierungs- und Bewertungsgrundsätze zur Anwendung: Ökonomische Sicherungsbeziehungen werden durch die Bildung von Bewertungseinheiten bilanziell nachvollzogen. Es kommt die „Einfrierungsmethode“ zur Anwendung. D.h. die sich ausgleichenden positiven und negativen Wertänderungen werden ohne Berührung der Gewinn- und Verlustrechnung erfasst.

4. Konsolidierungskreis

Der Konzernabschluss umfasst die InCity AG und die von ihr beherrschten inländischen Tochtergesellschaften ab dem Erwerbszeitpunkt, d.h. ab dem Zeitpunkt, an dem der Konzern die Beherrschung erlangt. Die Einbeziehung in den Konzernabschluss endet, sobald die Beherrschung durch das Mutterunternehmen nicht mehr besteht. Die folgenden Angaben beziehen sich auf den handelsrechtlichen Jahresabschluss der Gesellschaften.

Im Jahr 2018 wurden erstmals die im Berichtsjahr erworbenen Gesellschaften konsolidiert:

| ― |

IC Objekt9 Berlin GmbH, Frankfurt am Main |

| ― |

IC Objekt10 Berlin GmbH, Frankfurt am Main |

| ― |

IC Objekt12 Berlin GmbH, Frankfurt am Main |

Bei der erstmaligen Einbeziehung der IC Objekt9 Berlin GmbH, der IC Objekt10 Berlin GmbH sowie der IC Objekt12 Berlin GmbH wurden, falls vorhanden, in den Konzernabschluss aufgenommene Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten im Rahmen der Kaufpreisallokation neu bewertet bzw. angesetzt.

Die KBD Grundbesitz GmbH Köln wurde in IC Objekt11 Berlin GmbH, Frankfurt am Main unbenannt.

Zudem hat im Berichtszeitraum die IC Objekt11 Berlin GmbH, Frankfurt am Main (ehemals KBD Grundbesitz GmbH, Köln) zum einen die 51 %-Anteile, die die InCity Immobilien AG an der IC Objekt7 Frankfurt GmbH, Frankfurt am Main, gehalten hatte, sowie, zum anderen, die 49%-Anteile, die ein konzernexterner Dritter an der IC Objekt7 Frankfurt GmbH, Frankfurt am Main, gehalten hatte, erworben. Der sich dabei ergebende Unterschiedsbetrag wurde erfolgsneutral mit den anderen Gewinnrücklagen verrechnet.

Daneben ergaben sich aus diesen Transaktionen keine wesentlichen Auswirkungen auf die Vermögens-, Finanz- und Ertragslage.

Es wurden im Berichtszeitraum keine Gesellschaften nicht mehr konsolidiert (entkonsolidiert).

5. Konsolidierungsgrundsätze

Die Kapitalkonsolidierung für Unternehmen, die auf Grund eines (Zu-)Erwerbs erstmals konsolidiert wurden, wurde nach der Erwerbsmethode zum Zeitpunkt, zu dem das Unternehmen Tochterunternehmen geworden ist, vorgenommen. Dabei wird der Wertansatz der dem Mutterunternehmen gehörenden Anteile mit dem auf diese Anteile entfallenden Betrag des Eigenkapitals des Tochterunternehmens verrechnet. Das Eigenkapital wird mit dem Betrag angesetzt, der dem zum Konsolidierungszeitpunkt beizulegendem Zeitwert der in den Konzernabschluss aufzunehmenden Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten und Sonderposten entspricht. Ein nach der Verrechnung verbleibender Unterschiedsbetrag wird, wenn er auf der Aktivseite entsteht, als Geschäfts- oder Firmenwert, wenn er auf der Passivseite entsteht, unter dem Posten „Unterschiedsbetrag aus der Kapitalkonsolidierung“ nach dem Eigenkapital ausgewiesen.

Der für die Bestimmung des Zeitwerts der in den Konzernabschluss aufzunehmenden Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten und Sonderposten und der für die Kapitalkonsolidierung maßgebliche Zeitpunkt ist grundsätzlich der, zu dem das Unternehmen Tochterunternehmen geworden ist.

Forderungen und Verbindlichkeiten, Umsätze, Aufwendungen und Erträge sowie Zwischenergebnisse innerhalb des Konsolidierungskreises wurden eliminiert.

Die Abschlüsse der Tochterunternehmen werden unter Anwendung einheitlicher Bilanzierungs- und Bewertungsmethoden zum gleichen Bilanzstichtag aufgestellt wie der Abschluss des Mutterunternehmens.

Anteile nicht beherrschender Gesellschafter (Minderheitsanteile) stellen den Anteil des Ergebnisses und des Nettovermögens dar, der nicht dem Konzern zuzurechnen ist. Minderheitsanteile werden in der Konzern-Gewinn- und Verlustrechnung und in der Konzernbilanz separat ausgewiesen. Der Ausweis in der Konzernbilanz erfolgt grundsätzlich innerhalb des Eigenkapitals, getrennt vom auf die Anteilseigner des Mutterunternehmens entfallenden Eigenkapital.

ANGABEN ZUR KONZERNBILANZ

Anlagevermögen

Die Entwicklung des Anlagevermögens ist unter der Angabe der Abschreibungen des Geschäftsjahres im Anlagenspiegel dargestellt.

Das Anlagevermögen des InCity Konzerns in Höhe von TEUR 129.709 (31. Dezember 2017: TEUR 103.903) besteht maßgeblich aus Sachanlagen (TEUR 128.123; 31. Dezember 2017: TEUR 100.928). Auf Grundstücke, grundstücksgleiche Rechte und Bauten entfallen insgesamt TEUR 115.618 (31. Dezember 2017: TEUR 97.909). Dieser Betrag betrifft die neun im Konzerneigentum befindlichen Bestandsimmobilien.

Die unter den Finanzanlagen ausgewiesenen Beteiligungen in Höhe von TEUR 1.543 (31. Dezember 2017: TEUR 2.920) betreffen nahezu ausschließlich die von der Rheinblick Lage 1 GmbH, einer 100 %-igen Tochtergesellschaft der InCity AG, gehaltenen Anteile (45 %) an der RheinCOR Projektentwicklung GmbH in Höhe von TEUR 1.541 (31. Dezember 2017: TEUR 2.918). Der Ansatz erfolgt zu Anschaffungskosten. Der Rückgang des Beteiligungsbuchwerts im Vergleich zum Vorjahr ist auf eine Eigenkapitalrückführung von TEUR 652,5. sowie den im Beteiligungsbuchwert aktivierten Nettoanteil (nach Steuern) der Gewinnausschüttung (rund TEUR 724 netto) zurückzuführen. Zum 31. Dezember 2017 weist die Gesellschaft ein Eigenkapital von TEUR 6.571 und für das Geschäftsjahr 2017 ein Jahresüberschuss von TEUR 3.338 aus.

Des Weiteren weist der Konzern immaterielle Vermögensgegenstände in Höhe von TEUR 43 aus. Diese betreffen vollumfänglich EDV-Software bzw. -Lizenzen des Mutterunternehmens.

Angaben zum Anteilsbesitz

| Konsolidierungskreis der InCity AG zum 31.12.2018 | Kapitalanteil der InCity AG % |

| Mutterunternehmen | |

| InCity Immobilien AG, Frankfurt am Main | – |

| Voll konsolidierte Unternehmen | |

| Cologne Immo Invest II GmbH, Köln | 100 |

| Immobilien Invest Köln GmbH, Köln | 100 |

| Rheinland Immo Invest GmbH, Köln | 100 |

| May & Peto Grundbesitz GmbH & Co. KG, Köln | 100 |

| allobjekt Denkmalsanierungen GmbH i. L., Weimar | 94 |

| BRST Immo Invest GmbH, Köln | 74 |

| MG 10-14 GmbH, Köln | 100 |

| BRST 100 Immo Invest GmbH, Köln | 94 |

| Immo Invest Rhein-Main GmbH, Köln | 100 |

| AIB Projektgesellschaft BA 37 GmbH, Hofheim am Taunus | 51 |

| Elbquartier Blankenese GmbH & Co. KG, Schenefeld | 81 |

| Elbquartier Blankenese Beteiligungs-GmbH, Schenefeld | 100 |

| Rheinblick Lage 1 GmbH, Berlin | 100 |

| Projektgesellschaft HW 46 mbH, Hofheim am Taunus | 51 |

| IC Immobilien Betriebsgesellschaft mbH, Frankfurt am Main | 100 |

| IC Objekt1 Frankfurt GmbH, Frankfurt am Main | 100 |

| IC Objekt2 Berlin GmbH, Frankfurt am Main | 100 |

| IC Objekt3 Berlin GmbH, Frankfurt am Main | 100 |

| IC Objekt4 Berlin GmbH, Frankfurt am Main | 100 |

| IC Objekt5 Berlin GmbH, Frankfurt am Main | 100 |

| IC Objekt6 Berlin GmbH, Frankfurt am Main | 100 |

| IC Objekt7 Frankfurt GmbH, Frankfurt am Main | 100 * |

| IC Objekt8 Frankfurt GmbH, Frankfurt am Main | 100 |

| IC Objekt9 Berlin GmbH, Frankfurt am Main | 100 |

| IC Objekt10 Berlin GmbH, Frankfurt am Main | 100 |

| IC Objekt11 Berlin GmbH, Frankfurt am Main (vorm. KBD Grundbesitz GmbH, Köln) | 100 |

| IC Objekt12 Berlin GmbH, Frankfurt am Main | 100 |

* mittelbar über IC Objekt11 Berlin GmbH, Frankfurt am Main (vorm: KBD Grundbesitz GmbH, Köln)

| Nicht nach der Equity-Methode einbezogene assoziierte Unternehmen: | – |

| RheinCOR Projektentwicklung GmbH, Köln * | 45 |

* mittelbar über Rheinblick Lage 1 GmbH, Berlin

Aufgrund der Bedeutung hinsichtlich ihrer Geschäftstätigkeit und des daraus resultierenden Einflusses auf die Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens- Finanz- und Ertragslage des Konzerns erfolgt die Einbeziehung der vorstehenden Gesellschaft in den Konzernabschluss zum Buchwert.

Für folgende Gesellschaften werden die Erleichterungen nach §264 Abs. 3 HGB bzw. §264b HGB für das Geschäftsjahr 2018 in Anspruch genommen:

| ― |

May & Peto Grundbesitz GmbH & Co. KG, Köln |

| ― |

Elbquartier Blankenese GmbH & Co. KG, Schenefeld |

| ― |

Rheinblick Lage 1 GmbH, Berlin |

| ― |

IC Objekt7 Frankfurt GmbH, Frankfurt am Main |

| ― |

IC Objekt11 Berlin GmbH, Frankfurt am Main (vorm. KBD Grundbesitz GmbH, Köln) |

Vorräte

Die Vorräte bestehen im Wesentlichen aus unfertigen Erzeugnissen und unfertigen Leistungen in Höhe von TEUR 1.682 (31. Dezember 2017: TEUR 5.614) und beinhalten zum einen im Bau befindliche Wohnimmobilien (TEUR: 780; 31. Dezember 2017: TEUR 4.877) sowie noch nicht abgerechnete Betriebskosten in Höhe von TEUR 902 (31. Dezember 2017: TEUR 737). In den im Bau befindlichen Wohnimmobilien ist zum Bilanzstichtag nurmehr das Entwicklungsprojekt „Elbquartier Blankenese“ in Hamburg mit TEUR 780 (31. Dezember 2017: TEUR 780) enthalten. Zum Bilanzstichtag es Vorjahres war hier zudem das Entwicklungsobjekt „Rhein VII“ inkl. Haus 6 aus dem Projekt „Rhein VII“ in Düsseldorf mit TEUR 4.097 enthalten: Die im Vorjahr hier noch ausgewiesenen Wohneinheiten wurden im 1. Halbjahr 2018 an die Erwerber übergeben.

Zusätzlich zu den unfertigen Erzeugnissen und unfertigen Leistungen werden zum Bilanzstichtag in den Vorräten Bauten zum Verkauf in Höhe von TEUR 1.150 ausgewiesen (31. Dezember 2017: TEUR 1.150). Hier handelt es sich um den Rückerwerb eines Hauses in einer Projektbeteiligung.

Forderungen und sonstige Vermögensgegenstände

Die Forderungen aus Lieferungen und Leistungen betragen zum Bilanzstichtag TEUR 2.699 (31. Dezember 2017: TEUR 2.003) und entfallen maßgeblich auf Forderungen aus dem Verkauf von Wohneinheiten, endabgerechnete Dienstleistungen und Nachträge. Alle Forderungen werden grundsätzlich einzeln bewertet. Bei Vorliegen eines Zahlungsverzugs erfolgt eine sorgfältige Analyse der Gründe hierfür. Die Höhe der Wertberichtigungen bestimmt sich nach den Ergebnissen dieser Analyse.

Im Berichtszeitraum wurden Forderungen in Höhe von TEUR 31 (31. Dezember 2017: TEUR 96) wertberichtigt.

Sämtliche Forderungen sind wie im Vorjahr innerhalb eines Jahres fällig.

Die sonstigen Vermögensgegenstände beinhalten Forderungen aus Steuererstattungsansprüchen in Höhe von TEUR 1.145 (31. Dezember 2017: TEUR 589). Darüber hinaus bestehen Forderungen aus Sicherheitseinbehalten und Kautionen. Zum 31. Dezember 2017 bestanden zudem Guthaben auf Notaranderkonten im Zusammenhang mit dem Verkauf von Wohneinheiten des „Haus 6“ in Höhe von TEUR 3.952, die im Berichtszeitraum ausbezahlt wurden. Die sonstigen Vermögensgegenstände sind wie im Vorjahr innerhalb eines Jahres fällig.

Die liquiden Mittel sind in Höhe von TEUR 30.115 zum Bilanzstichtag frei verfügbar. Die restlichen Beträge sind als Sicherheit für Bankbürgschaften hinterlegt und damit verfügungsbeschränkt.

Rechnungsabgrenzungsposten

Die aktiven Rechnungsabgrenzungsposten in Höhe von TEUR 202 (31. Dezember 2017: TEUR 217) betreffen insbesondere Bearbeitungsgebühren der Darlehensverträge zur Finanzierung des Erwerbs von Bestandsimmobilien sowie einen Investitionskostenzuschuss an einen Mieter. Zudem sind Vorauszahlungen für Versicherungen sowie EDV- und Wartungsverträge enthalten.

Eigenkapital

Das voll eingezahlte Grundkapital der Gesellschaft beträgt zum 31. Dezember 2018 TEUR 86.000 (31. Dezember 2017: TEUR 86.000) und ist eingeteilt in 86.000.000 (31. Dezember 2017: 86.000.000) auf den Inhaber lautende Stückaktien ohne Nennbetrag.

Das Grundkapital entwickelte sich wie folgt:

| Anzahl Aktien | Grundkapital in TEUR |

|

| 31.12.2016 | 60.000.000 | 60.000 |

| 31.12.2017 | 86.000.000 | 86.000 |

| 31.12.2018 | 86.000.000 | 86.000 |

Im Rahmen der Hauptversammlung vom 31. August 2017 wurde das bestehende genehmigte Kapital 2016/I aufgehoben und der Vorstand der Gesellschaft wurde ermächtigt, das Grundkapital der Gesellschaft in der Zeit bis zum 30. August 2022 mit Zustimmung des Aufsichtsrats einmalig oder mehrmals um insgesamt EUR 43.000.000,00 durch Ausgabe von bis zu Stück 43.000.000 neuen, auf den Inhaber lautenden Stückaktien gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2017). Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre in bestimmten Fällen ganz oder teilweise auszuschließen. Zum 31. Dezember 2018 betrug das Genehmigte Kapital demnach TEUR 43.000.

Im Rahmen der Hautversammlung vom 31. August 2017 wurde das bestehende bedingte Kapital 2016/I aufgehoben und das Grundkapital der Gesellschaft um bis zu EUR 43.000.000,00 eingeteilt um bis Stück 43.000.000 auf den Inhaber lautende Stückaktien bedingt erhöht (Bedingtes Kapital 2017). Das bedingte Kapital beträgt zum 31. Dezember 2018 demnach TEUR 43.000.

Eigene Anteile

Die Gesellschaft hält am 31. Dezember 2018 unverändert insgesamt 36.271 eigene Anteile mit einem rechnerischen Nennwert von EUR 36.271 (31. Dezember 2017: EUR 36.271), die zu TEUR 107 erworben wurden. Im Geschäftsjahr wurden keine eigenen Anteile erworben und keine eigenen Anteile veräußert.

Die zum Bilanzstichtag vorhandenen eigenen Anteile repräsentieren einen Anteil von 0,04 % (31. Dezember 2017: 0,04 %) am Grundkapital der Gesellschaft und werden im Hinblick auf die Verwendung für die in dem entsprechenden Hauptversammlungsbeschluss vom 17. Juni 2009 genannten Zweck gehalten.

Die Kapitalrücklage beträgt zum 31. Dezember 2018 TEUR 11.245 (31. Dezember 2017: TEUR 11.245).

Die Gewinnrücklagen enthalten eine gesetzliche Rücklage in Höhe von TEUR 36 sowie andere Gewinnrücklagen aus der sonstigen Veränderung des Konzerneigenkapitals in Höhe von TEUR -103 durch die erfolgsneutrale Verrechnung des Unterschiedsbetrages aus der Aufstockung des Anteils an der IC Objekt7 Frankfurt GmbH, Frankfurt am Main.

Im Konzernbilanzverlust in Höhe von TEUR -11.595 ist ein Verlustvortrag von TEUR -11.123 enthalten.

Sonstige Rückstellungen

Die sonstigen Rückstellungen (TEUR 1.795, 31. Dezember 2017: TEUR 1.993) betreffen hauptsächlich mit TEUR 516 (31. Dezember 2017: TEUR 516) Rückstellungen für Gewährleistungsrisiken, Rückstellungen für ausstehende Rechnungen in Höhe von TEUR 408 (31. Dezember 2017: TEUR 515), Rückstellungen für Mietgarantien, Architekten- und Anwaltskosten in Höhe von TEUR 217 (31. Dezember 2017: TEUR 214), Rückstellungen für Abschluss- und Prüfungskosten in Höhe von TEUR 139 (31. Dezember 2017: TEUR 132), Rückstellungen für Berufsgenossenschaften und nicht genommenen Urlaub in Höhe von TEUR 36 (31. Dezember 2017: TEUR 19) und Rückstellungen für noch nicht erbrachte Bauleistungen bereits verkaufter Wohneinheiten in Höhe von TEUR 34 (31. Dezember 2017: TEUR 119). Zudem waren zum 31. Dezember 2017 Rückstellungen für ausstehende Gratifikationen in Höhe von TEUR 74 enthalten.

Für die Abzinsung einer langfristigen Mietgarantieverpflichtung wurde pauschal der durchschnittliche Marktzinssatz bezogen auf eine angenommene Restlaufzeit von 12 Jahren von 2,03 % (31. Dezember 2017: 2,6 %) verwendet.

Die Rückstellungen für Gewährleistungen und Rechtstreitigkeiten sind hinsichtlich des Betrags mit Unsicherheiten behaftet. Die Schätzung erfolgte auf der Grundlage von Einschätzungen von Architekten, Gutachtern und Rechtsanwälten.

Verbindlichkeitenspiegel

| 31.12.2018 | ||||

| Restlaufzeit | ||||

| Art der Verbindlichkeit TEUR |

bis 1 Jahr | 1 bis 5 Jahre | über 5 Jahre | Gesamt |

| 1. Anleihe | 50 | 20.000 | 0 | 20.050 |

| (31.12.2017) | (0) | (0) | (0) | (0) |

| 2. Verbindlichkeiten gegenüber Kreditinstituten | 1.539 | 7.263 | 45.531 | 54.333 |

| (31.12.2017) | (1.301) | (4.951) | (44.206) | (50.459) |

| 3. Erhaltene Anzahlungen auf Bestellungen | 884 | 0 | 0 | 884 |

| (31.12.2017) | (696) | (0) | (0) | (696) |

| 4. Verbindlichkeiten aus Lieferungen und Leistungen | 3.486 | 0 | 0 | 3.486 |

| (31.12.2017) | (1.126) | (0) | (0) | (1.126) |

| 5. Verbindlichkeiten gegenüber verbundenen Unternehmen | 1.150 | 0 | 0 | 1.150 |

| (31.12.2017) | (1.154) | (0) | (0) | (1.154) |

| 6. Sonstige Verbindlichkeiten | 1.709 | 0 | 0 | 1.709 |

| (31.12.2017) | (1.998) | (0) | (0) | (1.998) |

| – davon aus Steuern | 53 | 0 | 0 | 53 |

| (31.12.2017) | (44) | (0) | (0) | (44) |

| – davon im Rahmen der Sozialen Sicherheit | 6 | 0 | 0 | 6 |

| (31.12.2017) | (5) | (0) | (0) | (5) |

Die Verbindlichkeiten gegenüber Kreditinstituten sind durch die Abtretung von erhaltenen Anzahlungen und Forderungen aus Lieferungen und Leistungen sowie durch Grundschulden auf die finanzierten Bestandsimmobilien besichert.

Die Verbindlichkeiten gegenüber verbundenen Unternehmen resultieren aus einem Darlehen der Haron Holding AG.

Die sonstigen Verbindlichkeiten enthalten im Wesentlichen Verbindlichkeiten gegenüber Dritten aus (Alt)-Projekten (TEUR 1.308; 31. Dezember 2017: TEUR 1.254) sowie Verbindlichkeiten aus Steuern (TEUR 53; 31. Dezember 2017: TEUR 44). Zum 31. Dezember 2017 valutierte zudem noch ein gewährtes Darlehen im Rahmen der Projektfinanzierung für das Projekt „Rhein VII“ in Düsseldorf mit TEUR 500, welches im Berichtsjahr zurückgeführt wurde.

Die passiven Rechnungsabgrenzungsposten in Höhe von TEUR 43 (31. Dezember 2017: TEUR 38) beinhalten Mieteinnahmen aus dem Bestandsgeschäft, welche das nachfolgende Geschäftsjahr betreffen.

Passive latente Steuern

Die passiven latenten Steuern resultieren aus temporären Differenzen innerhalb der unfertigen Leistungen. Der Berechnung wurde ein kombinierter Steuersatz von 31,5 % zugrunde gelegt. Veränderungen zum Vorjahr haben sich nicht ergeben.

Haftungsverhältnisse

Eventualverbindlichkeiten resultieren aus allgemeinen Gewährleistungsverpflichtungen im Rahmen der Bauaufträge / Generalunternehmerverträge, für die entsprechende Gewährleistungsrückstellungen gebildet wurden.

Aus gegenüber Dritten abgegebenen Bürgschaften ergeben sich darüber hinaus Eventualverbindlichkeiten des Konzerns in Gesamthöhe von TEUR 3.067, die bilanziell nicht berücksichtigt wurden. Es handelt sich um Gewährleistungs- sowie Vertragserfüllungsbürgschaften. Eine Inanspruchnahme aus diesen Haftungsverhältnissen ist nicht wahrscheinlich, aber nicht vollständig auszuschließen. Die Gesellschaft hat ein Gewährleistungsmanagement etabliert, um mögliche Ansprüche zu bewerten und mittels der Unterauftragnehmer beseitigen zu lassen.

Sonstige finanzielle Verpflichtungen

Neben den Haftungsverhältnissen bestehen in Höhe von TEUR 591 (31. Dezember 2017: TEUR 373) sonstige finanzielle Verpflichtungen. Im Einzelnen betreffen diese Verpflichtungen bei der Konzernmuttergesellschaft bzw. einer Tochtergesellschaft bestehende Miet- und Leasingverträge.

Im Geschäftsjahr wurden Miet- und Leasingzahlungen in Höhe von TEUR 102 (Vorjahr: TEUR 100) als Aufwand erfasst. Bei den erfassten Beträgen handelt es sich ausnahmslos um Mindestleasingzahlungen.

Derivative Finanzinstrumente / Bewertungseinheit

Zur Absicherung des Zinsänderungsrisikos eines Darlehensvertrags (Grundgeschäft) mit einer anfänglichen Darlehensvaluta von EUR 5,0 Mio. wurde ein Zinsswap (Sicherungsinstrument) mit gleicher Laufzeit wie das Grundgeschäft abgeschlossen. Insofern wurde eine Bewertungseinheit gebildet. Die gegenläufigen Zahlungsströme von Grundgeschäft und Sicherungsinstrument gleichen sich vollumfänglich zu jedem Zinszahlungstermin und über die Gesamtlaufzeit von Grundgeschäft und Sicherungsinstrument aus. Zur Messung der Effektivität der Sicherungsbeziehung wird die „Critical-Terms-Match-Methode“ verwendet. Die Sicherungsbeziehung zwischen Grundgeschäft und Sicherungsinstrument ist derart ausgestaltet, dass ein Durchbrechen der fixen Beziehung und damit der Sicherung erst bei einem 3-Monats-EURIBOR von -1,35 % oder negativer droht. Der Vorstand geht auch auf Basis einer vorliegenden Prognose über die Entwicklung des 3-Monats-EURIBOR davon aus, dass ein derart negativer Wert nicht erreicht wird und die Sicherungsbeziehung effektiv ist. Für die Bilanzierung kommt die „Einfrierungsmethode“ zur Anwendung, bei der die sich ausgleichenden Wertänderungen aus dem abgesicherten Risiko nicht erfasst werden. D. h. die sich ausgleichenden positiven und negativen Wertänderungen werden ohne Berührung der Gewinn- und Verlustrechnung erfasst.

Der in dieser Mikro-Bewertungseinheit erfasste Zinsswap besitzt zum 31. Dezember 2018 einen negativen Marktwert von rund TEUR -141. Der beizulegende Zeitwert wurde im Rahmen einer Mark-to-Market Bewertung ermittelt. Vor dem Hintergrund, dass es sich bei den zugrundeliegenden Geschäften um geschlossene Positionen handelt (effektives Hedging), ergab sich kein Rückstellungsbedarf.

Geschäfte mit nahestehenden Unternehmen und Personen

Es wurden keine Geschäfte mit nahestehenden Unternehmen und Personen zu nicht marktüblichen Bedingungen durchgeführt.

ERLÄUTERUNGEN ZUR KONZERN-GEWINN- UND VERLUSTRECHNUNG

Umsatzerlöse

Die Umsatzerlöse in Höhe von rund EUR 10,8 Mio. (Vorjahr: EUR 8,6 Mio.) resultieren im Wesentlichen aus Mieterlösen aus Bestandsimmobilien (EUR 4,8 Mio.; Vorjahr: EUR 3,5 Mio.), Verkaufserlösen nach der Übergabe von Wohneinheiten (EUR 4,4 Mio.; Vorjahr: EUR 4,8 Mio.), einem Buchgewinn aus dem Verkauf einer Bestandsimmobilien (EUR 0,9 Mio.; Vorjahr: EUR 0) sowie Erlösen aus Asset-Management für Dritte (EUR 0,6 Mio.; Vorjahr: EUR 0,2 Mio.).

Veränderung des Bestands an unfertigen Leistungen und unfertigen Erzeugnissen

Im Geschäftsjahr 2018 hat sich der Bestand an unfertigen Leistungen durch Übergaben von Wohneinheiten beim Projekt „Haus 6“ in Düsseldorf um EUR 4,1 Mio. vermindert (Vorjahr: EUR -4,3 Mio.). Dieser Entwicklung gegenläufig wirkte sich die Bestandsmehrung aus noch nicht abgerechneten Betriebskosten der Bestandsobjekte mit EUR 0,2 Mio. (Vorjahr: EUR 0,2 Mio.) aus.

Sonstige betriebliche Aufwendungen und Erträge

Die sonstigen betrieblichen Erträge setzen sich maßgeblich aus Versicherungsentschädigungen in Höhe von TEUR 151 (Vorjahr: TEUR 29), aus der Auflösung von Einzelwertberichtungen in Höhe von TEUR 101 (Vorjahr: TEUR 335) sowie aus der Auflösung von Rückstellungen in Höhe von TEUR 31 (Vorjahr: TEUR 123) zusammen. Des Weiteren resultieren im Berichtsjahr Erträge aus der Weiterbelastung von Ersatzvornahmen im Rahmen von notwendigen Mängelbeseitigungsmaßnahmen in Höhe von TEUR 88 (Vorjahr; TEUR 295).

Die sonstigen betrieblichen Aufwendungen in Höhe von TEUR 1.781 (Vorjahr: TEUR 2.054) setzen sich maßgeblich aus Rechts- und Beratungskosten (TEUR: 394; Vorjahr: TEUR 461), Kosten der Kapitalbeschaffung (TEUR 212; Vorjahr: TEUR 460), nicht abziehbare Vorsteuer (TEUR 169; Vorjahr: TEUR 169), Abschluss- und Prüfungskosten (TEUR 154; Vorjahr: TEUR 149), Raumkosten (TEUR 137; Vorjahr: TEUR 121), EDV-Kosten (TEUR 78: Vorjahr: TEUR 54), Akquisitions- und Bewertungskosten -auch für Dritte – (TEUR 54; Vorjahr: TEUR 28) sowie Reisekosten (TEUR 50; Vorjahr: TEUR 43) zusammen. Die Kosten der Kapitalbeschaffung im Berichtsjahr bettreffen die Kosten im Rahmen der Begebung der Anleihe 2018/2023 im Vorjahr die Kosten der Kapitalerhöhung.

Erträge aus Beteiligungen und Abschreibungen auf Finanzanlagen

Die Erträge aus Beteiligungen im Berichtsjahr umfassen die Gewinnausschüttung (vor Steuern) der Projektbeteiligung „Rhein VII“ an eine Tochtergesellschaft der InCity.

Die Abschreibungen auf Finanzanlagen im Berichtsjahr umfassen den – im Beteiligungsbuchwert aktivierten – Nettoanteil (nach Steuern) der Gewinnausschüttung des Projekts „Rhein VII“.

Sonstige Zinsen und ähnliche Erträge

Die Zinserträge und ähnliche Erträge in Höhe von TEUR 1 (Vorjahr: TEUR 3) setzen sich maßgeblich aus der Verzinsung von Steuererstattungen zusammen.

Sonstige Zinsen und ähnliche Aufwendungen

Die sonstigen Zinsen und ähnlichen Aufwendungen in Höhe von TEUR 1.253 (Vorjahr; TEUR 1.125) setzen sich hauptsächlich aus Aufwendungen im Rahmen mit der Finanzierung des Erwerbs der Bestandsimmobilien (TEUR 1.085; Vorjahr: TEUR 915), Zinsaufwendungen der Anleihe (TEUR 50; Vorjahr: TEUR 0) sowie Aufwendungen bezüglich der weiteren Projektfinanzierungen (TEUR 11; Vorjahr: TEUR 90). Im Vorjahr resultierten zudem noch Verwahrentgelte im Zusammenhang mit Bankguthaben in Höhe von TEUR 32.

Steuern vom Einkommen und vom Ertrag

Die Steuern vom Einkommen und vom Ertrag in Höhe von TEUR 98 (Vorjahr: TEUR 20) resultieren insbesondere aus zu versteuernden Jahresüberschüssen von konsolidierten Unternehmen. Aus der Veränderung latenter Steuern ist im Berichtsjahr, wie im Vorjahr, kein Aufwand enthalten.

Auf Basis des Konzernjahresfehlbetrags vor Ertragsteuern von TEUR 348 ergibt sich bei einem kombinierten Ertragsteuersatz von 31,5 % ein erwarteter Steueraufwand von TEUR 0. Der Unterschied zum ausgewiesen Steueraufwand resultiert vor allem zum einen aus steuerbarem Ertrag von Einzelgesellschaften sowie, zum anderen, aus nicht angesetzten Verlusten und Verlustvorträgen. Eine Aktivierung von latenten Steuern auf Verluste oder Verlustvorträge unterbleibt, mangels Vorhersehbarkeit einer Nutzbarkeit von steuerlichen Verlustvorträgen.

Erläuterungen zur Konzernkapitalflussrechnung

Dem Konzern stehen liquide Mittel in Höhe von insgesamt TEUR 2.301 (Vorjahr TEUR 2.310) nicht zur freien Verfügung. Dabei handelt es sich um sicherungshalber an die finanzierenden Banken verpfändete Guthabenkonten und treuhänderisch verwaltete Mietkautionen. Aus den vertraglichen Konditionen dieser Zahlungsmittel ergibt sich eine Fristigkeit von bis zu drei Monaten. Der Finanzmittelfonds beinhaltet ausschließlich die in der Bilanz dargestellten liquiden Mittel.

Erläuterungen zur Eigenkapitalveränderungsrechnung

Die Veränderung des Eigenkapitals durch sonstige Veränderung betrifft die Aufstockung der Anteile an der IC Objekt7 Frankfurt GmbH, Frankfurt am Main.

SONSTIGE ANGABEN

Gesamtbezüge des Vorstands

Auf die Angabe der Bezüge des Vorstands wird auf Grund der mittelbaren Schutzwirkung des § 314 Abs. 3 Satz 2 (iVm §286 Abs. 4) HGB verzichtet.

Gesamtbezüge des Aufsichtsrats

Die Bezüge des Aufsichtsrats beliefen sich im Geschäftsjahr auf TEUR 36.

Mitarbeiter

Die durchschnittliche Mitarbeiteranzahl ohne den Vorstand betrug im Berichtsjahr dreizehn (Vorjahr: acht).

Nachtragsbericht

Zum 31. März 2019 ist die Rest-Kaufpreiszahlung für das Bestandsobjekt Leipziger Platz 8 in Berlin und somit der Nutzen- und Lastenwechsel dieser Immobilie erfolgt. Ebenfalls zu diesem Zeitpunkt erfolgte diesbezüglich eine Festzins-Fremdkapitalfinanzierung über EUR 20,0 Mio. mit einer Zinsbindung bis Ende 2028 durch ein Versicherungsunternehmen.

Weiter Vorgänge nach dem 1. Januar 2019 von besonderer Bedeutung mit wesentlichem Einfluss auf die Vermögens-, Finanz- und Ertragslage des InCity Konzerns und der InCity AG sind nicht eingetreten.

Prüfungs- und Beratungshonorare

Der Abschlussprüfer der InCity AG ist unverändert zum Vorjahr die Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft. Im Berichtsjahr sind folgende Aufwendungen entstanden:

| TEUR | 2018 | 2017 |

| Abschlussprüfung | 81 | 81 |

| Steuerberatung | 0 | 0 |

| Andere Bestätigungsleistungen | 0 | 23 |

| Insgesamt | 81 | 104 |

Frankfurt am Main, 31. März 2019

gez. Michael Freund, Vorstand CEO

gez. Helge H. Hehl, Vorstand CFO

ENTWICKLUNG DES KONZERNANLAGEVERMÖGENS FÜR DEN ZEITRAUM VOM 1. JANUAR BIS 31. DEZEMBER 2018

| TEUR | Anschaffungs- und Herstellungskosten | Kumulierte Abschreibungen | ||||

| 01.01.2018 | Zugänge | Abgänge | Umgliederung | 31.12.2018 | 01.01.2018 | |

| I. Immaterielle Vermögensgegenstände | ||||||

| Entgeltlich erworbene Software und Lizenzen | 88 | 18 | 0 | 0 | 106 | 32 |

| II. Sachanlagen | ||||||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten auf fremden Grundstücken | 100.650 | 27.774 | 10.860 | 2.304 | 119.868 | 2.741 |

| 2. Andere Anlagen, Betriebs- und Geschäftsausstattung | 165 | 108 | 2 | 0 | 271 | 45 |

| 3. Geleistete Anzahlungen und Anlagen im Bau | 2.899 | 11.715 | 0 | -2.304 | 12.310 | 0 |

| 103.714 | 39.597 | 10.862 | 0 | 132.449 | 2.786 | |

| III. Finanzanlagen | ||||||

| Beteiligungen | 3.970 | 0 | 653 | 0 | 3.317 | 1.050 |

| 107.772 | 39.615 | 11.515 | 0 | 135.872 | 3.868 | |

| TEUR | Kumulierte Abschreibungen | Buchwerte | |||

| Zugänge | Abgänge | 31.12.2018 | 31.12.2018 | 31.12.2017 | |

| I. Immaterielle Vermögensgegenstände | |||||

| Entgeltlich erworbene Software und Lizenzen | 31 | 0 | 63 | 43 | 55 |

| II. Sachanlagen | |||||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten auf fremden Grundstücken | 1.509 | 0 | 4.250 | 115.618 | 97.909 |

| 2. Andere Anlagen, Betriebs- und Geschäftsausstattung | 33 | 2 | 76 | 195 | 121 |

| 3. Geleistete Anzahlungen und Anlagen im Bau | 0 | 0 | 0 | 12.310 | 2.899 |

| 1.542 | 2 | 4.326 | 128.123 | 100.928 | |

| III. Finanzanlagen | |||||

| Beteiligungen | 724 | 0 | 1.774 | 1.543 | 2.920 |

| 2.297 | 2 | 6.163 | 129.709 | 103.903 | |

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS

An die InCity Immobilien AG

Prüfungsurteile

Wir haben den Konzernabschluss der InCity Immobilien AG, Frankfurt am Main, und ihrer Tochtergesellschaften (der Konzern) – bestehend aus der Konzernbilanz zum 31. Dezember 2018, der Konzern-Gewinn- und Verlustrechnung, der Konzern-Kapitalflussrechnung und der Konzern-Eigenkapitalveränderungsrechnung für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2018 sowie dem Konzernanhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden – geprüft. Darüber hinaus haben wir den Bericht über die Lage der Gesellschaft und des Konzerns der InCity Immobilien AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2018 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

| ― |

entspricht der beigefügte Konzernabschluss in allen wesentlichen Belangen den deutschen handelsrechtlichen Vorschriften und vermittelt unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage des Konzerns zum 31. Dezember 2018 sowie seiner Ertragslage für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2018 und |

| ― |

vermittelt der beigefügte Bericht über die Lage der Gesellschaft und des Konzerns insgesamt ein zutreffendes Bild von der Lage des Konzerns. In allen wesentlichen Belangen steht dieser Bericht über die Lage der Gesellschaft und des Konzerns in Einklang mit dem Konzernabschluss, entspricht den deutschen gesetzlichen Vorschriften und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar. |

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Konzernabschlusses und des Berichts über die Lage der Gesellschaft und des Konzerns geführt hat.

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung des Konzernabschlusses und des Berichts über die Lage der Gesellschaft und des Konzerns in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Konzernabschlusses und des Berichts über die Lage der Gesellschaft und des Konzerns“ unseres Bestätigungsvermerks weitergehend beschrieben. Wir sind von den Konzernunternehmen unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Konzernabschluss und zum Bericht über die Lage der Gesellschaft und des Konzerns zu dienen.

Verantwortung der gesetzlichen Vertreter und des Aufsichtsrats für den Konzernabschluss und den Bericht über die Lage der Gesellschaft und des Konzerns

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Konzernabschlusses, der den deutschen handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür, dass der Konzernabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit den deutschen Grundsätzen ordnungsmäßiger Buchführung als notwendig bestimmt haben, um die Aufstellung eines Konzernabschlusses zu ermöglichen, der frei von wesentlichen -beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Konzernabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit des Konzerns zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen.

Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Berichts über die Lage der Gesellschaft und des Konzerns, der insgesamt ein zutreffendes Bild von der Lage des Konzerns vermittelt sowie in allen wesentlichen Belangen mit dem Konzernabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Berichts über die Lage der Gesellschaft und des Konzerns in Übereinstimmung mit den deutschen gesetzlichen Vorschriften zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Konzernlagebericht erbringen zu können.

Der Aufsichtsrat ist verantwortlich für die Überwachung des Rechnungslegungsprozesses der Gesellschaft zur Aufstellung des Jahresabschlusses und des Berichts über die Lage der Gesellschaft und des Konzerns.

Verantwortung des Abschlussprüfers für die Prüfung des Konzernabschlusses und des Berichts über die Lage der Gesellschaft und des Konzerns

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Konzernabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und ob der Bericht über die Lage der Gesellschaft und des Konzerns insgesamt ein zutreffendes Bild von der Lage des Konzerns vermittelt sowie in allen wesentlichen Belangen mit dem Konzernabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der unsere Prüfungsurteile zum Konzernabschluss und zum Bericht über die Lage der Gesellschaft und des Konzerns beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Konzernabschlusses und Berichts über die Lage der Gesellschaft und des Konzerns getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus V

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter -falscher Darstellungen im Konzernabschluss und im Bericht über die Lage der Gesellschaft und des Konzerns, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können; V |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Konzernabschlusses relevanten internen Kontrollsystem und den für die Prüfung des Berichts über die Lage der Gesellschaft und des Konzerns relevanten Vorkehrungen und Maßnahmen, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieser Systeme abzugeben; |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben; |

| ― |

ziehen wir Schlussfolgerungen über die Angemessenheit des von den gesetzlichen Vertretern angewandten Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit sowie, auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fähigkeit des Konzerns zur Fortführung der Unternehmenstätigkeit aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Bestätigungsvermerk auf die dazugehörigen Angaben im Konzernabschluss und im Bericht über die Lage der Gesellschaft und des Konzerns aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser jeweiliges Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Bestätigungsvermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass der Konzern seine Unternehmenstätigkeit nicht mehr fortführen kann; |

| ― |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Konzernabschlusses einschließlich der Angaben sowie ob der Konzernabschluss die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Konzernabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns vermittelt; |

| ― |

holen wir ausreichende, geeignete Prüfungsnachweise für die Rechnungslegungsinformationen der Unternehmen oder Geschäftstätigkeiten innerhalb des Konzerns ein, um Prüfungsurteile zum Konzernabschluss und zum Bericht über die Lage der Gesellschaft und des Konzerns abzugeben. Wir sind verantwortlich für die Anleitung, Überwachung und Durchführung der Konzernabschlussprüfung. Wir tragen die alleinige Verantwortung für unsere Prüfungsurteile; |

| ― |

beurteilen wir den Einklang des Berichts über die Lage der Gesellschaft und des Konzerns mit dem Konzernabschluss, seine Gesetzesentsprechung und das von ihm vermittelte Bild von der Lage des Konzerns; |

| ― |

führen wir Prüfungshandlungen zu den von den gesetzlichen Vertretern dargestellten zukunftsorientierten Angaben im Bericht über die Lage der Gesellschaft und des Konzerns durch. Auf Basis ausreichender geeigneter Prüfungsnachweise vollziehen wir dabei insbesondere die den zukunftsorientierten Angaben von den gesetzlichen Vertretern zugrunde gelegten bedeutsamen Annahmen nach und beurteilen die sachgerechte Ableitung der zukunftsorientierten Angaben aus diesen Annahmen. Ein eigenständiges Prüfungsurteil zu den zukunftsorientierten Angaben sowie zu den zugrunde liegenden Annahmen geben wir nicht ab. Es besteht ein erhebliches unvermeidbares Risiko, dass künftige Ereignisse wesentlich von den zukunftsorientierten Angaben abweichen. |

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Abschlussprüfung feststellen.

Berlin, 4. April 2019

Ernst & Young GmbH

Wirtschaftsprüfungsgesellschaft

gez. Glöckner, Wirtschaftsprüfer

gez. Beckers, Wirtschaftsprüfer

INCITY IMMOBILIEN AG, FRANKFURT AM MAIN

Bericht über die Lage der Gesellschaft und des Konzerns für das Jahr 2018

1. GESCHÄFTS- UND RAHMENBEDINGUNGEN

1.1. Der InCity Konzern im Überblick

Die InCity Immobilien AG (nachfolgend: „InCity AG“) mit Sitz in Frankfurt am Main ist als multidisziplinäres Immobilienunternehmen im Bereich Aufbau und Wertsteigerung von Immobilien, im Asset Management und in der Projektentwicklung tätig. Für das Bestandsportfolio fokussiert sich die InCity AG auf die Immobilienmärkte der beiden Metropolen Berlin und Frankfurt am Main und verfolgt mit ihren Investments eine nachhaltige Strategie. Entscheidend sind die jeweilige Lage und Objektqualität sowie die langfristige Wertstabilität. Entsprechend setzt sich das Bestandsportfolio aus hochwertigen und wertstabilen Core-Immobilien in Berlin sowie Objekten in nachhaltig attraktiven Lagen Frankfurts zwischen EUR 5 Mio. und EUR 50 Mio. zusammen. Der Schwerpunkt liegt auf gewerblichen Immobilien mit Büro- und Einzelhandelsflächen, die auch einen Wohnanteil aufweisen können. Zudem werden von der InCity Gruppe umfassende und individuell ausgestaltete Asset-Management-Mandate für Dritte, angepasst an das jeweilige Objekt oder Portfolio, übernommen.

Daneben beteiligt sich die InCity AG über Partnerschaftsmodelle mit regionalen Projektentwicklern an wohnwirtschaftlichen und gewerblichen Immobilienprojekten in ausgewählten deutschen Metropolregionen. Der Schwerpunkt liegt hierbei auf Projektbeteiligungen mit einem Gesamtinvestitionsvolumen zwischen EUR 10 Mio. und EUR 50 Mio. Innerhalb der Realisierungsphase beteiligt sich die InCity AG in der Regel mehrheitlich an der Projektgesellschaft und stellt dieser den Großteil der aus Sicht der kreditgebenden Banken für die Fremdfinanzierung erforderlichen Eigenmittel zur Verfügung. Durch dieses Geschäftsmodell, bei dem die Projektdurchführung dem mittelständischen Entwickler obliegt und eine enge Kontrolle seitens der InCity AG erfolgt, werden Projektentwicklungsrisiken maßgeblich reduziert.

Zum 31. Dezember 2018 befanden sich fünf Wohn- und Geschäftshäuser sowie vier Büroimmobilien in Berlin und Frankfurt am Main mit einem Volumen (HGB-Buchwert) von insgesamt rd. EUR 121 Mio. im Bestand des InCity Konzerns (Vorjahr: drei Wohn- und Geschäftshäuser sowie drei Büroimmobilien mit einem HGB-Buchwert von EUR 99 Mio.). Für ein weiteres Wohn- und Geschäftshaus in Berlin (Leipziger Platz 8) fand der Besitz-, Nutzen- und Lastenwechsel nach dem Bilanzstichtag am 31. März 2019 statt.

Zum 31. Dezember 2018 umfasste das Portfolio des Konzerns, unverändert zum Vorjahr, zudem zwei noch laufende, aber sich im Endstadium befindende Projektbeteiligungen mit einem Gesamtprojektvolumen von ca. EUR 80 Mio. Schwerpunkt der aktuellen Projektbeteiligungen ist weiterhin der Bereich Wohnen.

1.2. Konzernstruktur

Das Geschäftsmodell der InCity AG beruht einerseits auf der Investition in den Aufbau eines Bestandsportfolios über Tochtergesellschaften, andererseits auf Beteiligungen an Projektgesellschaften, über die die entsprechenden Projektentwicklungen realisiert werden. Die InCity AG selbst ist für die strategische Steuerung des Konzerns zuständig.

Bei den Gesellschaften, die Immobilien für die Bestandshaltung erwerben, ist die InCity AG in der Regel alleiniger Gesellschafter. Die Gesellschaften, über die die Projektentwicklungen abgewickelt werden, sind reine Zweckgesellschaften; hier geht die InCity AG in der Regel eine Mehrheitsbeteiligung ein.

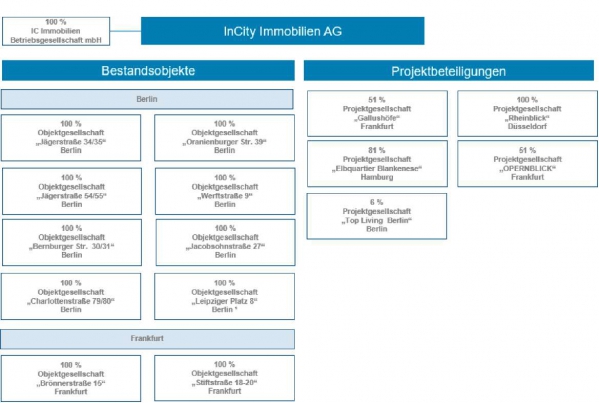

Nachfolgend ist die vereinfachte Konzernstruktur auf Basis der zum 31. Dezember 2018 bestehenden Projektbeteiligungen und Bestandsimmobilien dargestellt:

1 Besitz-, Nutzen- und Lastenwechsel zum 31. März 2019

Beteiligungsstruktur – Bestandsimmobilien

Im Vordergrund des Portfolioaufbaus stehen Objekte, die auf Grund ihrer Lage und Objektqualität eine langfristige Wertstabilität bieten.

Die Bestandsimmobilien werden in der Regel durch einzelne Objektgesellschaften gehalten, deren Alleingesellschafter die InCity AG ist. Die Finanzierungen der Immobilien erfolgen in der Regel individuell über die jeweilige Bestandsgesellschaft.

Das Asset Management für diese Immobilien wird durch die InCity AG auf Basis von Geschäftsbesorgungsverträgen wahrgenommen. Zu ihren Aufgaben gehören die Erstellung eines Investmentplans für die jeweilige Immobilie, die strategische Beratung und das Management der Immobilie in Übereinstimmung mit dem Business-Plan und im Interesse der Performanceoptimierung sowie das Vermietungsmanagement. Außerdem berät die InCity AG die Gesellschaft im Hinblick auf die Planung jeglicher Baumaßnahmen sowie beim Verkauf der Immobilie und unterstützt sie bei Unternehmens-Aktivitäten.

Arbeitsbereiche, die nicht zu den Kernkompetenzen der InCity AG zählen, werden – auch aus Effizienzgründen – im Rahmen der Geschäftsbesorgung ausgelagert. Hierzu zählen das Property Management, die Erstellung der Finanzbuchhaltung für die Objektgesellschaften sowie die Steuerberatung. Für einzelne im Jahr 2018 erworbene Immobilien werden wesentliche Teile des Property Managements innerhalb der InCity Konzernstruktur erbracht.

Die InCity AG bzw. ihre Tochtergesellschaften übernehmen im Rahmen von Geschäftsbesorgungsverträgen auch das Asset Management für fremde Objektgesellschaften. Der Leistungsumfang umfasst im Wesentlichen die gleichen Dienstleistungen wie das Asset Management für Konzerntöchter.

Für die übernommene Dienstleistung aus den jeweiligen Geschäftsbesorgungsverträgen erhalten die InCity AG bzw. ihre Tochtergesellschaften ein Geschäftsbesorgungsentgelt.

Die Mietüberschüsse aus den Bestandsimmobilien, die von den Tochtergesellschaften der InCity AG gehalten werden, sollen kurz- bis mittelfristig durch Beteiligungserträge mindestens die Fixkosten der InCity AG decken.

Beteiligungsstruktur – Projektbeteiligungen

Die InCity AG beteiligt sich als Muttergesellschaft innerhalb der Realisierungsphase mehrheitlich an der Projektgesellschaft und stellt dieser den Großteil der für die Finanzierung erforderlichen Eigenmittel zur Verfügung. Auf Grund des Geschäftsmodells, bei dem die Projektdurchführung dem über detaillierte regionale Kenntnisse verfügenden mittelständischen Entwickler obliegt und eine enge Kontrolle seitens der InCity AG erfolgt, sind Projektentwicklungsrisiken maßgeblich reduziert.

Die InCity AG bietet so regional agierenden mittelständischen Projektentwicklern über akkreditierte Partnerschaften die Möglichkeit, ihre Projekte in dieser Kooperation liquiditätsschonend zu realisieren. Dabei stellt die InCity AG der neu zu gründenden Projektgesellschaft den Großteil der für die Fremdfinanzierung erforderlichen Eigenmittel in Form eines Gesellschafterdarlehens zur Verfügung. Im Rahmen der Partnerschaft führt die InCity AG ein weitreichendes Qualitäts- und Kostencontrolling durch. An den Projektgesellschaften ist die InCity AG in der Regel als Mehrheitsgesellschafter mit 51 % beteiligt. Ausnahmen zu dieser angestrebten Beteiligungsquote stellen die beiden im Jahr 2011 im Rahmen einer Sachkapitalerhöhung eingebrachten Projekte „Rheinblick“ in Düsseldorf (ursprünglich 84 %) und „Elbquartier Blankenese“ in Hamburg (81 %) dar.

Zudem sichert sich die InCity AG weitgehende gesellschaftsrechtliche Einflussmöglichkeiten in den Projektgesellschaften. Hierdurch wird eine Vermögenssicherung für die InCity AG für den Fall gewährleistet, dass der Partner das Projekt nicht wie vereinbart durchführt und abschließt.

Diese Struktur hat den Vorteil, dass bereits ab Projektstart eine attraktive Verzinsung des eingesetzten Eigenkapitals erfolgt. Darüber hinaus erhält die InCity AG regelmäßig für die übernommenen Controlling-Aufgaben eine Management-Fee. Beide Zahlungsströme wirken sich positiv auf die Vermögens-, Finanz- und Ertragslage und die finanzielle Flexibilität der InCity AG aus.

Spätestens nach Fertigstellung, Veräußerung und Rückführung der Fremdfinanzierung erhält die InCity AG das gewährte Gesellschafterdarlehen zurück und ist darüber hinaus am Ergebnis der Projektgesellschaft beteiligt. Die zurückgeflossenen Gesellschafterdarlehen aus den Projektgesellschaften werden zur Substanzsteigerung verwendet und in den weiteren Portfolioaufbau reinvestiert. Realisierte Projekterträge sollen zukünftig neben der Reinvestition auch für Ausschüttungen zur Verfügung stehen.

1.3. Marktumfeld und Positionierung der InCity AG

In den Geschäftszweigen der Immobilienbestandshaltung sowie der Immobilienprojektbeteiligungen steht die InCity Gruppe in Konkurrenz mit nationalen und internationalen Immobilieninvestoren. Während institutionelle Investoren in der Regel in größere Volumina investieren, liegt der Schwerpunkt der InCity Gruppe bei der Bestandshaltung auf gewerblichen Immobilien, die auch einen Wohnanteil aufweisen können, mit einem Investitionsvolumen zwischen EUR 5 Mio. und EUR 50 Mio. Außerdem fokussiert sich die InCity Gruppe auf die Immobilienmärkte Berlin und Frankfurt am Main. Hier ist die InCity Gruppe eng mit Maklern, privaten und institutionellen Investoren, Family Offices und Projektentwicklern vernetzt. Die Konzentration auf diese zwei Immobilienmärkte erlaubt der InCity Gruppe eine starke Präsenz in diesen Märkten. Durch ständigen Kontakt und Austausch mit den dort verankerten regionalen Playern erschließen sich für die InCity Gruppe fortlaufend Investitionsopportunitäten.

Der Vorstand ist überzeugt, dass die Gesellschaft durch ihr Engagement in Bestandsimmobilien in Berlin und Frankfurt am Main, die Fokussierung auf Immobilienprojektbeteiligungen in den Metropolregionen Deutschlands sowie ihr bestehendes Netzwerk zu erfahrenen und regional agierenden Marktteilnehmern nachhaltig gut aufgestellt ist.

1.4. Unternehmensentwicklung im Geschäftsjahr 2018

Im Berichtsjahr 2018 hat die InCity AG durch die durchgeführte Begebung einer Anleihe 2018/2023 die Voraussetzungen für weiteres Wachstum geschaffen und den Ausbau des Bestandsportfolios konsequent fortgesetzt.

Am 1. Januar 2018 erfolgte der Nutzen- und Lastenwechsel für die im November 2017 erworbene Bestandsimmobilie „Schäfergasse 38/40“ in Frankfurt am Main. Hier handelt es sich um ein siebengeschossiges Wohn- und Geschäftshaus mit überwiegendem Wohnanteil in direkter Nachbarschaft zur Einkaufsmeile „Zeil“. Die Immobilie umfasst eine vermietbare Fläche von rund 1.400 m 2 , wovon rund 88 % auf Wohnen mit insgesamt 40 Wohneinheiten entfallen. Diese Bestandsimmobilie hat die InCity AG über eine Tochtergesellschaft zusammen mit einem Projektpartner erworben. Die InCity AG hielt ursprünglich 51 % der Geschäftsanteile an der erwerbenden Tochtergesellschaft, der Projektpartner 49 %. Am 9. Juli 2018 wurde eine Opportunität genutzt und die Immobilie im Rahmen eines Asset-Deals mittels eines notariellen Kaufvertrags mit einem Buchgewinn von rund TEUR 910 an einen Dritten veräußert. Der Nutzen- und Lastenwechsel des Verkaufs der Immobilie erfolgte Ende September 2018.

Im Februar 2018 hat die InCity AG über eine Tochtergesellschaft einen notariellen Kaufvertrag über den Erwerb eines sechsgeschossigen Wohn- und Geschäftshauses mit überwiegendem Wohnanteil in Berlin in direkter Nachbarschaft zum Hauptbahnhof und Regierungsviertel abgeschlossen. Dieses Objekt befindet sich in der Werftstraße 3 und ist nahezu vollvermietet bei einer vermietbaren Fläche von rund 2.600 m 2 , wovon rund 90 % auf Wohnen entfallen. Der Nutzen- und Lastenwechsel erfolgte am 30. Juni 2018.

Ebenfalls im Februar 2018 hat die InCity AG über eine weitere Tochtergesellschaft einen notariellen Kaufvertrag über den Erwerb eines sechsgeschossigen Wohn- und Geschäftshauses mit überwiegendem Wohnanteil in zentraler Lage in Berlin-Pankow abgeschlossen. Dieses Objekt befindet sich in der Jacobsohnstraße 27 und ist vollvermietet bei einer vermietbaren Fläche von rund 1.020 m 2 , wovon ebenfalls rund 90 % auf Wohnen entfallen. Der Nutzen- und Lastenwechsel erfolgte ebenfalls am 30. Juni 2018.

Am 1. März 2018 erfolgte der Nutzen- und Lastenwechsel für die im Dezember 2017 erworbene Bestandsimmobilie „Stiftstrasse 18/20“ in Frankfurt am Main. Hier handelt es sich um ein sechsgeschossiges Wohn- und Geschäftshaus mit überwiegendem Wohnanteil, ebenfalls in direkter Nachbarschaft zur „Zeil“ in der Innenstadt von Frankfurt am Main. Die Immobilie umfasst eine vermietbare Fläche von rund 1.610 m 2 , wovon rund 60 % auf Wohnen entfallen.

Der Vorstand der Gesellschaft hat am 12. November 2018 mit Zustimmung des Aufsichtsrats beschlossen, eine Anleihe mit dem Zielvolumen von bis zu EUR 40 Mio., eingeteilt in auf den Inhaber lautende Teil-Schuldverschreibung im Nennbetrag von jeweils EUR 1.000,00 im Wege einer prospektfreien Privatplatzierung bei Investoren im In- und Ausland zu begeben. Es wurde festgelegt, dass in einer ersten Tranche zunächst Schuldverschreibungen im Volumen von bis zu EUR 20,0 Mio. begeben werden. Die Anleihe („Anleihe 2018/2023) hat eine Laufzeit von fünf Jahren ab dem Zinslauftag (1. Dezember 2018) und wird mit 3 % p.a. verzinst. Eine Zeichnung konnte zum Mindestausgabebetrag von EUR 100.000,00 je Anleihegläubiger erfolgen. Nach Ablauf der Platzierungsfrist von rund zwei Wochen wurde die Begebung der ersten Tranche erfolgreich abgeschlossen und das Zielvolumen von EUR 20,0 Mio. erreicht. Eine kurzfristige Aufstockung der Anleihe ist vorerst nicht geplant. Die Anleihe wurde unter der ISIN DE000A2NBF82 an der Frankfurter Wertpapierbörse im Quotation Board (Open Market) einbezogen. Mit dem Emissionserlös hat die Gesellschaft angekündigt, ihr Bestandsportfolio weiter auszubauen. Mit der notariellen Beurkundung des Erwerbs der Bestandsimmobilie „Leipziger Platz 8“ in Berlin-Mitte, die im Folgenden erläutert wird, sind hierfür auch die Voraussetzungen geschaffen.

Im November 2018 hat die InCity AG über eine Tochtergesellschaft einen notariellen Kaufvertrag über den Erwerb eines zehngeschossigen Wohn- und Geschäftshauses mit überwiegendem Büroanteil in Berlin direkt am Leipziger Platz abgeschlossen. Dieses Objekt befindet sich am Leipziger Platz 8, Erna Berger-Straße 5 (im Folgenden: „Leipziger Platz 8“) in Berlin-Mitte und ist nahezu vollvermietet bei einer vermietbaren Fläche von rund 5.100 m 2 , wovon mehr als zwei Drittel auf Büroflächen entfallen. Das Gebäude wurde zwischen den Jahren 2000 und 2003 errichtet. Der Nutzen- und Lastenwechsel erfolgte nach dem Bilanzstichtag, am 31. März 2019.

Mit erfolgtem Nutzen- und Lastenwechsel der Immobilie am Leipziger Platz 8 am 31. März 2019 umfasst das Bestandsportfolio dann zehn Bestandsimmobilien.

Die gemeinsame Projektentwicklung „Rhein VII – bildschön leben“ mit der CORPUS SIREO Projektentwicklung Wohnen GmbH entwickelte sich im Jahr 2018 positiv nach Plan. Alle Einheiten sind verkauft und bezogen. Die Fertigstellung der Maßnahmen in beiden Baufeldern sind bereits im Jahr 2017 vollständig abgeschlossen worden. Die projektbezogene Tochtergesellschaft der InCity AG hat im Jahr 2018 eine Vorab-Gewinnausschüttung in Höhe von TEUR 1.035 erhalten (2017: TEUR 1.500).

Im südlichen Bauabschnitt der gemeinsamen Projektentwicklung „Rhein VII – bildschön leben“ mit der CORPUS SIREO Projektentwicklung Wohnen GmbH ist das von der projektbezogenen Tochtergesellschaft der InCity erworbene „Punkthaus 6“ gelegen. Im ersten Halbjahr 2018 sind die letzten drei der insgesamt sieben Wohneinheiten an die Erwerber übergeben und somit die restlichen Verkaufserlöse realisiert worden.

Die Projektentwicklung „Elbquartier Blankenese“ in Hamburg schritt im Berichtsjahr 2018 weiter voran. Im gefragten Hamburger Stadtteil Blankenese entstanden 35 exklusive Doppel- und Reihenhäuser sowie Stadtvillen. Eine Kündigung des Generalunternehmers war im Jahr 2013 notwendig geworden, da dieser mit seinen Leistungen deutlich in Verzug war und Kundensonderwünsche nicht mehr bearbeitet hatte. Durch zeitnah eingeleitete Maßnahmen wurde sichergestellt, dass der Großteil der zu diesem Zeitpunkt verkauften Häuser bis zum Frühjahr 2015 fertiggestellt wurde. Aktuell sind mehr als 94 % der Einheiten verkauft, die Übergaben der fertiggestellten Häuser an die neuen Eigentümer sind größtenteils bereits im Geschäftsjahr 2015 erfolgt. Die weiteren bereits veräußerten Einheiten wurden im Jahr 2016 an die Erwerber übergeben. Die Vielzahl der bei den Übergaben noch offenen Restmängel sowie die Verschiebung der Endabnahmen führten bereits im Jahr 2015 zu einer Anpassung der geplanten Kosten des Gesamtprojektes. Nach aktuellen Kalkulationen ist davon auszugehen, dass die in den Vorjahren vorgenommene bilanzielle Risikovorsorge ausreichend ist und keine Notwendigkeit einer weiteren Risikovorsorge besteht.

Im Rahmen des Ende 2016 von einer Tochtergesellschaft der InCity AG mit dem Luxemburger Fonds Lilienthalpark-Flughafen Berlin Fund SCS geschlossenen Asset Advisory Vertrages sowie der laufenden Bewirtschaftung konnten im Berichtsjahr Umsatzerlöse im Konzern in Höhe von rund EUR 0,6 Mio. erzielt werden.

1.5. Unternehmenssteuerung

Leitung und Kontrolle

Der Vorstand führt die Geschäfte der InCity AG. Er legt die Strategie fest und leitet das Unternehmen. Er ist verantwortlich für die Unternehmensplanung sowie die Einrichtung eines effektiven und angemessenen Risikomanagements.

Dem Vorstand gehörten im Berichtszeitraum Herr Michael Freund als Vorstandsvorsitzender (CEO) sowie Herr Helge H. Hehl als Finanzvorstand (CFO) an.

Der Vorstand arbeitet in allen wesentlichen geschäftlichen Entscheidungen eng mit dem Aufsichtsrat zusammen. Im Rahmen der regelmäßigen und bedarfsorientierten Berichterstattung wird der Aufsichtsrat über die Geschäftsentwicklung sowie die für die InCity AG und die InCity Gruppe bedeutsamen strategischen Fragestellungen informiert. Neben seiner Funktion als gesetzliches Kontroll- und Überwachungsorgan berät der Aufsichtsrat den Vorstand bei dessen Geschäftsentscheidungen. In bestimmten Fällen hat der Aufsichtsrat Zustimmungsbefugnis. Der Aufsichtsrat der InCity AG besteht satzungsgemäß aus drei Mitgliedern. Gemeinsam mit dem Vorstand tagte der Aufsichtsrat im Jahr 2018 in zwei ordentlichen Sitzungen sowie sechs außerordentlichen Sitzungen.

Dem Aufsichtsrat der InCity AG gehörten im Berichtszeitraum folgende Mitglieder an:

Dr. Georg Oehm (Vorsitzender),

Georg Glatzel (stellvertretender Vorsitzender),

Luca Pesarini

Planungs- und Steuerungssystem

Ziel des unternehmensinternen Steuerungssystems ist die Steigerung des Unternehmenswertes durch die Erwirtschaftung eines stabilen Cashflows aus der Bestandshaltung und den Projektbeteiligungen sowie die Gewährleistung eines langfristig profitablen Wachstums unter unternehmerisch angemessenen Risiken im Interesse der InCity AG, der Aktionäre, Mitarbeiter und unserer Geschäftspartner.

Ausgangspunkt ist die Unternehmensplanung, welche – ausgehend von dem Businessplan der bestehenden einzelnen Bestandsimmobilien und Projektbeteiligungen sowie den sich in der Pipeline befindlichen Bestandsimmobilien und Projektbeteiligungen – einen detaillierten Businessplan entwickelt. Dieser umfasst die geplanten Investitionen für den Ankauf von Bestandsimmobilien und das Eingehen von Projektbeteiligungen sowie die hierfür notwendigen Refinanzierungen, die Entwicklung der Instandhaltungs- und Betriebskosten sowie Investitionskosten bei den Bestandsimmobilien als auch notwendige Kosten der Projektentwicklungsmaßnahmen. Ebenso fließen die zu erwartenden Mieteinnahmen aus den Bestandsobjekten sowie die Erträge aus den Projektbeteiligungen ein. Der Businessplan berücksichtigt Risiken und spezifische Chancen auf Einzelobjekt-/Einzelprojekt- sowie Unternehmensebene.

Die geplanten Entwicklungen und die erzielten Ergebnisse werden über das Controlling sowie Risikomanagement regelmäßig geprüft, überwacht und berichtet. Für die Überwachung der vereinbarten Ziele dienen ergebnisorientierte Kennzahlen, welche Teil eines regelmäßigen Reportings sind.

Grundsätze des Finanzmanagements

Die InCity AG ist die zentrale Koordinierungsstelle für die Finanzplanung des Konzerns. Die erforderlichen Informationen werden aus einer monatlich aufgestellten und wöchentlich überwachten rollierenden Liquiditätsplanung ermittelt. Die Liquiditätsplanung dient insbesondere der kurz- und mittelfristigen Überwachung und Steuerung der Liquidität.

Die InCity Gruppe ist einer Reihe von finanziellen Risiken ausgesetzt, die durch ein Management Kontrollsystem („MKS“) gemessen und gesteuert werden. Im Fokus des Finanzrisikomanagements der InCity Gruppe stehen die Bestands- und Projektfinanzierungen und das Forderungsmanagement. Die wesentlichen durch den Konzern verwendeten Finanzinstrumente umfassen Bankdarlehen und Zahlungsmittel. Der Hauptzweck dieser Finanzinstrumente ist die Finanzierung der Geschäftstätigkeit des Konzerns.

Finanzielle Leistungsindikatoren

Kennzahlen auf Unternehmens- sowie Objekt- und Projektebene sind der Net Asset Value (NAV) sowie die Rendite des Immobilienbestandsportfolios und das annualisierte operative Ergebnis bezogen auf das eingesetzte Eigenkapital bei den Projektbeteiligungen (Return on Equity p. a., ROE p. a.).

Auf Bestandsobjektebene liegt der Fokus auf der Entwicklung von Mieterträgen der von den einzelnen Objektgesellschaften gehaltenen Immobilien sowie auf dem ökonomischen Eigenkapital der Objektgesellschaft. Wichtige Kennzahlen hier sind die Rendite der einzelnen Immobilien basierend auf der Soll-Miete p. a. im Verhältnis zum Marktwert sowie der NAV (Net Asset Value), welcher sich aus dem Vermögen der Objektgesellschaften abzüglich der Verbindlichkeiten errechnet.

Der Return on Equity bei den Projektbeteiligungen umfasst neben der laufenden Verzinsung sowie der Management-Fee den am Ende des Projektes realisierten Ertrag. Bei dem auf Ebene der einzelnen Projektgesellschaften ermittelten ROE handelt es sich um vertrauliche Daten, die in Absprache mit den Projektpartnern nicht zur Veröffentlichung vorgesehen sind.

Des Weiteren liegt der Fokus auf der Projektmarge. Da die Entwicklung der Verkaufspreise in der Regel durch die InCity Gruppe nicht direkt beeinflussbar, sondern bestimmten makroökonomischen Einflüssen unterworfen ist, liegt das besondere Augenmerk auf der Entwicklung der Gesamtinvestitionskosten. Durch Spezialisten Know-how auf Ebene der InCity AG wird bei der Projektakquisition sowie während der gesamten Entwicklungsphase ein sehr enges Controlling und Monitoring der Kosten sichergestellt. Abweichungen werden zeitnah analysiert und in regelmäßigen Sitzungen mit dem Vorstand sowie den jeweiligen Projektpartnern besprochen, um notwendige Gegenmaßnahmen zu ergreifen. Auf Grund ihrer Mehrheitsbeteiligung und gesellschaftsrechtlich vereinbarten Rechte hat die InCity AG hier weitgehende Informations- und Entscheidungsbefugnisse.

Auf Ebene der InCity AG stellt das Jahresergebnis die wesentlichste Kennzahl dar, als weitere Kennzahl von Interesse ist das Ergebnis vor Steuern und Zinsen (EBIT), welches sich aus dem Ergebnis vor Steuern und Zinsensaufwendungen ergibt. Darüber hinaus ist die Eigenkapitalquote bedeutsam für die InCity AG.

Aus Konzernsicht stellt ebenfalls das Jahresergebnis die wesentlichste Kennzahl dar. Das EBITDA (Ergebnis vor Steuern, Zinsaufwendungen und Abschreibungen) sowie der Cashflow aus der operativen Geschäftstätigkeit sind darüber hinaus als weitere Kennzahlen von Interesse. Darüber hinaus ist die Eigenkapitalquote bedeutsam für den Konzern.

2. WIRTSCHAFTSBERICHT

2.1.Gesamtwirtschaftliche Entwicklung

Im Jahr 2018 war die konjunkturelle Lage in Deutschland durch ein leicht abgeschwächtes, aber dennoch positives Wirtschaftswachstum geprägt. Nach ersten Berechnungen des Statistischen Bundesamtes lag das preisbereinigte Bruttoinlandsprodukt (BIP) im Jahr 2018 um 1,5 % höher als im Vorjahr. Die deutsche Wirtschaft ist damit das neunte Jahr in Folge gewachsen, allerdings im Vergleich zu den Vorjahren verlangsamt (2017: +2,2 %, 2016: +1,9 %). 1