BIB Sustainable Finance (SICAV)

Strassen, Luxemburg

Jahresbericht zum 31. Dezember 2023

R.C.S. Luxembourg B 240906

IPConcept

R.C.S. Luxembourg B 82183

Investmentfonds gemäß Teil II des Gesetzes vom 17. Dezember 2010 über Organismen für gemeinsame Anlagen in seiner derzeit gültigen Fassung in der Rechtsform einer Société d‘Investissement à Capital Variable (SICAV)

BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Inhalt

Bericht zum Geschäftsverlauf des BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Geografische Länderaufteilung / Wirtschaftliche Aufteilung des Teilfonds BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Zusammensetzung des Netto-Teilfondsvermögens des Teilfonds BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Veränderung des Netto-Teilfondsvermögens des Teilfonds BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Ertrags- und Aufwandsrechnung des Teilfonds BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Vermögensaufstellung zum 31. Dezember 2023 des Teilfonds BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Anhang zum Jahresbericht zum 31. Dezember 2023

Prüfungsvermerk

Angaben gemäß delegierter AIFM-Verordnung (ungeprüft)

Zusätzliche Erläuterungen (ungeprüft)

Verwaltung, Vertrieb und Beratung

SFDR Appendix (ungeprüft)

Der Verkaufsprospekt mit integriertem Verwaltungsreglement, die wesentlichen Anlegerinformationen und der Jahresbericht des Fonds sind am Sitz der Verwaltungsgesellschaft, der Verwahrstelle, bei den Zahlstellen und der Vertriebsstelle der jeweiligen Vertriebsländer kostenlos per Post oder per E-Mail erhältlich. Weitere Informationen sind jederzeit während der üblichen Geschäftszeiten bei der Verwaltungsgesellschaft erhältlich.

Aktienzeichnungen sind nur gültig, wenn sie auf der Basis der neuesten Ausgabe des Verkaufsprospektes (einschließlich seiner Anhänge) in Verbindung mit dem letzten erhältlichen Jahresbericht und dem eventuell danach veröffentlichten Halbjahresbericht vorgenommen werden.

Bericht zum Geschäftsverlauf

Das Fondsmanagement berichtet im Auftrag des Vorstands der Verwaltungsgesellschaft:

I. Tätigkeitsbericht

1) Fondsentwicklung

Zum Jahresende 2023 lag das Nettoteilfondsvermögen des BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III (im Folgenden „Teilfonds“ oder „Fonds“) bei 126,3 Millionen Euro (2022: 126,7 Mio.). Das in Mikrofinanzanlagen investierte Nettoteilfondsvermögen lag bei 78,9% (2022: 65,3%). Daneben wurden 4,2% in hochliquide Anleihen angelegt (2022: 0%), die von Entwicklungsbanken als Green Bonds emittiert wurden. 14,7% wurden als Barvermögen gehalten (2022: 32,2%), der Saldo aus sonstigen Forderungen und Verbindlichkeiten machte 2,1% des Nettoteilfondsvermögens aus (2022: 2,3%).

Der Teilfonds wies eine gute Diversifikation aus. Er war in 67 Mikrofinanzinstitutionen („MFI“) in 31 Ländern investiert. Das größte Exposure bestand per 31.12.2023 mit der Region Osteuropa und Kaukasus (28,3% des Nettoteilfondsvermögens), es folgen Südostasien (16,7%), Südamerika (13,6%), Mittelamerika (12,6%), Zentralasien (6,9%) und Sub-Sahara-Afrika (0,8%). Das größte Einzelexposure war eine Darlehensforderung an das indische MFI Fusion Micro Finance mit 3,3% des Nettoteilfondsvermögen.

Wie im Vorjahr hat der Fonds auch 2023 sein Währungsportfolio weiter diversifiziert. Das Mikrofinanzportfolio denominierte zum Stichtag zu 45,4% in EUR und zu 38,3% in USD. Durch neue Lokalwährungstransaktionen in Peru, Mexiko, Kirgisien, Tadschikistan, Honduras und Guatemala nahm der Anteil sonstiger Währungen jedoch deutlich auf 16,3% zu. Die Fremdwährungskredite werden mittels Devisentermingeschäften und Cross-Currency Interest Rate Swaps abgesichert, so dass sie keine wesentlichen Währungsrisiken für den Teilfonds verursachen. Die vom Fonds angebotenen Lokalwährungskredite helfen MFIs, ihre eigenen Währungsrisiken besser zu steuern. Dies ist besonders wichtig in Ländern, in denen die Finanzmärkte nur schwach entwickelt sind und so die Währungsabsicherung erschwert ist.

Die Wertentwicklung lag 2023 bei 0,79%1. Die Wertentwicklung seit Auflage beträgt 15,25 Prozent, dies entspricht einer durchschnittlichen Jahresrendite von 1,59%. Für das Geschäftsjahr 2022 wurde eine Dividende von 0,50 Euro je Aktie ausgeschüttet.

Das Jahresergebnis des Teilfonds ist damit auch im neunten Geschäftsjahr seines Bestehens positiv. Positive Faktoren für die Entwicklung waren die gestiegene Investitionsquote und das gestiegene Zinsniveau. Letzteres wirkt sich aus durch höhere Kreditzinsen bei Neuabschlüssen und bei variabel verzinsten Krediten sowie durch eine deutlich gestiegene Verzinsung der liquiden Mittel. Belastend wirkten im vergangenen Geschäftsjahr hingegen Neubewertungen von Darlehensforderungen, insbesondere gegenüber zwei MFIs in Peru und in Myanmar. Das peruanische MFI befindet sich seit Beginn der Pandemie 2020 in einer schwierigen wirtschaftlichen Lage. Umfassende Ausgangsbeschränkungen in Peru setzen dem MFI und seinen Kunden sehr zu, da sich das MFI auf den Transportsektor spezialisiert hatte. In Myanmar haben die sehr erschwerten Rahmenbedingungen seit dem Militärputsch im Februar 2021 und die Corona-Pandemie den Mikrofinanzinstitutionen sehr zugesetzt. Es gibt Zahlungsverkehrskontrollen aufgrund eines Mangels an Devisen, sodass das Erbringen von Zins- und Tilgungsleistungen für die MFIs sehr erschwert wird. Das Fondsmanagement hat gemeinsam mit dem MFI, seinen Gesellschaftern und anderen Refinanzierern im konstruktiven Austausch eine Lösung gefunden, deren Umsetzung jedoch noch eine regulatorische Genehmigung erfordert.

2) Marktentwicklung

Das Jahr 2023 war für die Mikrofinanzmärkte trotz Herausforderungen ein insgesamt zufriedenstellendes Geschäftsjahr. Global sorgten die nachlassenden Inflationsraten für eine Erleichterung für die Mikrounternehmer, während das hohe Zinsniveau zu steigenden Refinanzierungskosten für Mikrofinanzinstitute und KMU-Banken führte. Auf Ebene der Einzelstaaten waren verschiedene Risikofaktoren zu beobachten. Makroökonomische Schwierigkeiten prägten Länder wie El Salvador, Pakistan oder Bolivien, politische Krisen und Konflikte sorgten u.a. in Guatemala und in der Balkanregion für Aufmerksamkeit.

Wie auch in den Vorjahren konnten unsere Partner-MFIs auch 2023 allen Widrigkeiten trotzen und ihre Krisenresilienz beweisen. Unsere Partner konnten ihre Kreditportfolien durchschnittlich um 14,1% ausbauen und wie bereits im Vorjahr ihre Portfolioqualität und Profitabilität verbessern. Die Granularität des eingesetzten Kapitals, die in absoluten Zahlen niedrigen Kreditgrößen, die kurzen Kreditlaufzeiten, die hohe Frequenz von Zins- und Tilgungsleistungen bei den Endkunden, die enge Begleitung durch die Mitarbeiterinnen und Mitarbeiter der Mikrofinanzinstitutionen und nicht zuletzt die den Geschäftsmodellen und deren konkreten Umsetzung innewohnende soziale Komponente sowie der besonders hohe Erfolgswille der Endkreditnehmer sind in ihrer Gesamtheit gerade auch in Krisensituationen hilfreich.

3) Anlagepolitik

Die Verbindung des Teilfonds mit der BANK IM BISTUM ESSEN eG, die als Initiator und Hauptvertriebsstelle von Beginn an auch Fondsmanager des Fonds ist, stellt sicher, dass nur mit banküblicher Sorgfalt geprüfte Investments in den Fonds übernommen werden. Dem liegt eine Expertise im Bereich der Entwicklungsfinanzierung von über fünfzehn Jahren zugrunde.

1 Abweichung ggü. publizierten Jahresergebnissen: Aufgrund wertaufhellender Ereignisse waren die Aktienpreise in den Jahresberichten zum 31.12.2022 und 31.12.2023 angepasst worden. Ohne diese Anpassungen liegt die Wertentwicklung bei 0,81%.

Der Teilfonds verfolgt einen „Double-Bottom-Line“-Ansatz, bei dem nicht nur eine finanzielle Rendite angestrebt wird, sondern auch die soziale Rendite ein erklärtes Anlageziel ist. Hierbei steht die Förderung sozial und wirtschaftlich benachteiligter Bevölkerungsgruppen im Fokus. Wirtschaftlich aktiven Kreditnehmern in Schwellen- und Entwicklungsländern soll der Zugang zum formellen Finanzsystem ermöglicht werden. Neben der Finanzierung von Mikrounternehmern wird auch die Förderung von kleineren und mittleren Unternehmen (KMU) angestrebt, die in ihren Ländern einen wichtigen Wirtschaftsfaktor darstellen und Arbeitsplätze schaffen.

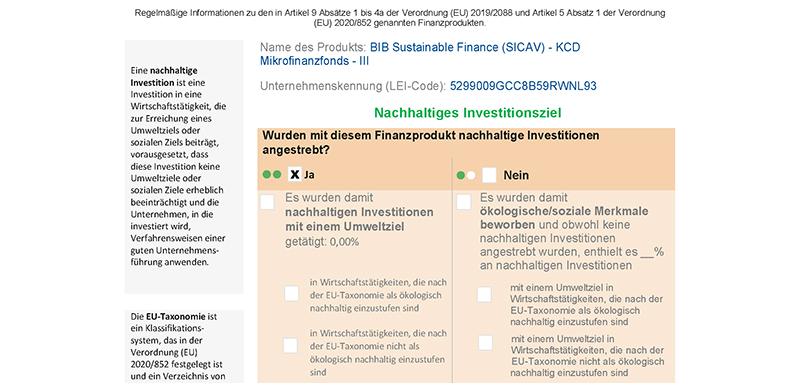

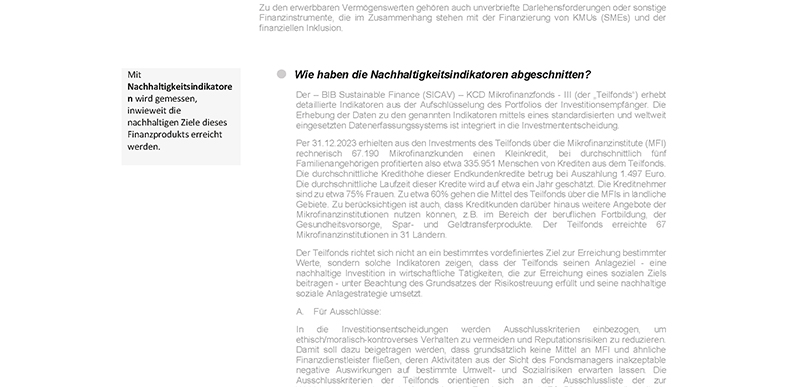

Der soziale Ansatz des Teilfonds manifestiert sich in seiner Einordnung als sogenannter „dunkelgrüner“ Artikel-9-Fonds gemäß der EU-Offenlegungsverordnung (SFDR). Das Fondsmanagement arbeitet seit vielen Monaten sehr engagiert mit Mikrofinanzinstitutionen, anderen Mikrofinanzinvestoren sowie mit Dienstleistern zusammen, um den Anforderungen der SFDR gerecht zu werden. Da es sich bei den MFIs nicht um große, börsennotierte Unternehmen handelt, sondern auch in kleinere Stiftungen oder unregulierte Finanzdienstleister investiert wird, sind die hohen Regulierungsanforderungen durchaus eine Herausforderung. Sofern möglich, erhebt das Fondsmanagement die Daten direkt von den MFIs, andernfalls wird mit Näherungswerten („Proxies“) auf Basis von Merkmalen der MFIs gearbeitet.

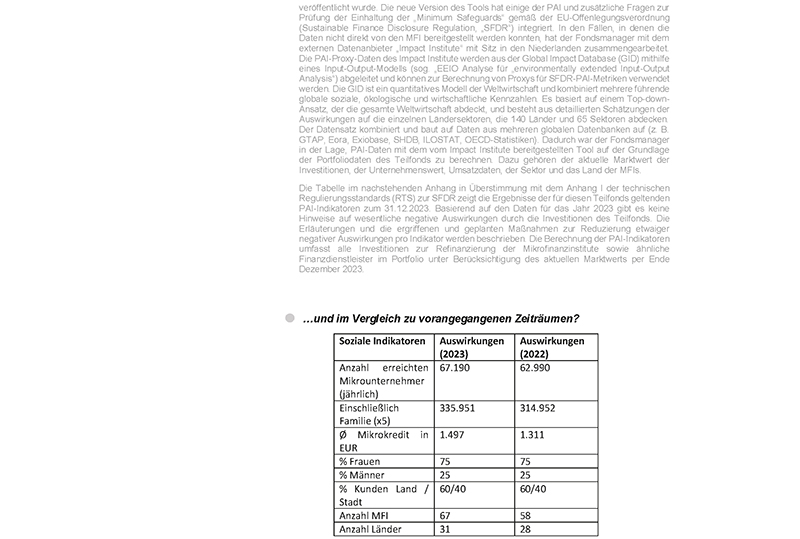

Die tatsächliche Wirkung oder der „Impact“ der investierten Gelder ist nur schwer zu bemessen. Das Fondsmanagement erhebt jedoch Daten, die aufzeigen, wie die Anlegergelder von den MFIs verwendet werden. Für das Fondsmanagement ist es entscheidend, dass jede Kreditvergabe an einen Finanzintermediär einer Vielzahl von ökonomisch armen Menschen die aktive Teilhabe am volkswirtschaftlichen Kreislauf eröffnet. Am Ende des Geschäftsjahres erhielten über 67.000 Mikrofinanzkunden aus den Investments des Fonds über die MFIs einen Kleinkredit. Die durchschnittliche Kredithöhe dieser Endkundenkredite betrug bei Auszahlung 1.497 Euro. Die durchschnittliche Laufzeit dieser Kredite wird auf etwa ein Jahr geschätzt. Die Mikrofinanzkunden sind zu 75% Frauen. Zu berücksichtigen ist auch, dass die Kreditnehmer oft weitere Angebote der Mikrofinanzinstitutionen nutzen können, z.B. im Bereich der beruflichen Fortbildung, der Gesundheitsvorsorge, Versicherungen, Spar- und Geldtransferprodukte und anderes mehr.

Mit Wirkung vom 1. April 2023 wurde dem Teilfonds erneut das LuxFlag-Label verliehen. Damit wird nach einem entsprechenden Prüfungsverfahren bestätigt, dass der Teilfonds tatsächlich im Mikrofinanzbereich investiert ist und die soziale Wirkung der Investitionen prüft. Das Label wird jährlich überprüft und neu vergeben. Über sein Fondsmanagement ist der Teilfonds aktives Mitglied der Social Performance Task Force.

II. Ausblick

Für das angelaufene Jahr 2024 erwartet das Fondsmanagement erneut eine rege Investitionstätigkeit. Es liegt ausreichend Nachfrage aus allen wichtigen Mikrofinanzmärkten vor, die der Teilfonds bedient. Dies erlaubt es selektiv die richtigen Partner auszuwählen und für die Investoren des Teilfonds eine angemessene Rendite sicherzustellen. Aufgrund des gestiegenen Zinsniveaus können höhere Kreditzinsen verhandelt werden. Ein Anstieg der durchschnittlichen Portfolioverzinsung wird daher erwartet.

Die vorsichtige und risikobewusste Investitionspolitik des Fondsmanagements soll auch zukünftig für eine stabile Entwicklung des Teilfonds sorgen. Allerdings verbleiben weiterhin Risiken: So ist die geopolitische Lage in Osteuropa, dem Kaukasus und Zentralasien nach wie vor angespannt. Direkte und indirekte Auswirkungen des russischen Angriffskrieges gegen die Ukraine können auch 2024 die Tätigkeit unserer Partnerinstitutionen beeinträchtigen. Innenpolitische sowie makroökonomische Verwerfungen bleiben ein Risikofaktor. Die Länder, in denen der Fonds tätig ist, sind oftmals vulnerabel bezüglich der Auswirkungen von Naturkatastrophen und der globalen Klimakrise. Auch erlauben die knappen Staatskassen häufig nur wenig Unterstützung für die Menschen und die Wirtschaft, wenn sich eine solche Krise realisiert.

Die im Fonds bestehenden Investments beruhen auf zum Teil langjährigen Geschäftsbeziehungen. Der BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III ist in einem vergleichsweise stabilen Marktumfeld gut positioniert. Der Fonds wird im Markt als ein solider Partner angesehen und geschätzt. Das Fondsmanagement geht deshalb weiter von einer angemessenen und nachhaltigen Aufwärtsentwicklung aus.

Essen, im Mai 2024

Der Fondsmanager im Auftrag der Verwaltungsgesellschaft

Die in diesem Bericht enthaltenen Angaben und Zahlen sind vergangenheitsbezogen und geben keinen Hinweis auf die zukünftige Entwicklung.

Die Verwaltungsgesellschaft ist berechtigt, Aktienklassen mit unterschiedlichen Rechten hinsichtlich der Aktien zu bilden.

Derzeit besteht die folgende Aktienklasse mit den Ausgestaltungsmerkmalen:

| WP-Kenn-Nr.: | A12A0Y |

| ISIN-Code: | LU1106543249 |

| Ausgabeaufschlag: | bis zu 3,00 % |

| Rücknahmeabschlag: | keiner |

| Verwaltungsvergütung: | 6.250,00 EUR p.M. Fixum |

| Mindestfolgeanlage: | 1.000,00 EUR |

| Ertragsverwendung: | ausschüttend |

| Währung: | EUR |

Die Erläuterungen sind integraler Bestandteil dieses Jahresberichtes.

Geografische Länderaufteilung1)

| Ecuador | 6,26 % |

| Indien | 6,10 % |

| Kosovo | 5,61 % |

| Albanien | 5,54 % |

| Usbekistan | 4,75 % |

| Georgien | 4,69 % |

| Rumänien | 4,16 % |

| Bosnien-Herzegowina | 3,58 % |

| Mongolei | 3,56 % |

| Guatemala | 3,33 % |

| Frankreich | 2,82 % |

| Moldawien | 2,77 % |

| Philippinen | 2,65 % |

| Bolivien | 2,50 % |

| Peru | 2,48 % |

| Nicaragua | 2,39 % |

| Paraguay | 2,37 % |

| Kambodscha | 2,14 % |

| El Salvador | 1,78 % |

| Honduras | 1,78 % |

| Indonesien | 1,49 % |

| Deutschland | 1,42 % |

| Republik Tadschikistan | 1,39 % |

| Panama | 1,19 % |

| Costa Rica | 1,07 % |

| Montenegro | 1,06 % |

| Mexiko | 1,06 % |

| Armenien | 0,89 % |

| Luxemburg | 0,79 % |

| Kirgisien | 0,77 % |

| Myanmar | 0,46 % |

| Timor-Leste | 0,27 % |

| Aserbaidschan | 0,01 % |

| Wertpapiervermögen | 83,13 % |

| Sonstige Finanzinstrumente | 0,00 % |

| Bankguthaben2) | 14,74 % |

| Saldo aus sonstigen Forderungen und Verbindlichkeiten | 2,13 % |

| 100,00 % |

1) Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

2) Siehe Anhang zum Bericht.

Wirtschaftliche Aufteilung1)

| Diversifizierte Finanzdienste | 77,61 % |

| Banken | 5,52 % |

| Wertpapiervermögen | 83,13 % |

| Sonstige Finanzinstrumente | 0,00 % |

| Bankguthaben2) | 14,74 % |

| Saldo aus sonstigen Forderungen und Verbindlichkeiten | 2,13 % |

| 100,00 % |

Entwicklung der letzten 3 Geschäftsjahre

| Datum | Netto- Teilfondsvermögen Mio. EUR |

Umlaufende Aktien |

Netto- Mittelaufkommen Tsd. EUR |

Aktienwert EUR |

| 31.12.2021 | 109,48 | 1.060.981 | 6.831,05 | 103,19 |

| 31.12.2022 | 126,72 | 1.243.383 | 18.802,50 | 101,92 |

| 31.12.2023 | 126,31 | 1.235.688 | -772,05 | 102,22 |

Entwicklungen der Vergangenheit sind keine Gewähr für zukünftige Ergebnisse.

1) Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

2) Siehe Anhang zum Bericht.

Zusammensetzung des Netto-Teilfondsvermögens

zum 31. Dezember 2023

| EUR | EUR | |

| 31. Dezember 2022 | 31. Dezember 2023 | |

| Wertpapiervermögen | 82.686.535,00 | 105.006.374,54 |

| (Wertpapiereinstandskosten zum 31. Dezember 2022: EUR 84.363.810,13) | ||

| (Wertpapiereinstandskosten zum 31. Dezember 2023: EUR 111.714.029,03) | ||

| Bankguthaben1) 2) | 40.829.645,48 | 18.614.381,30 |

| Nicht realisierte Gewinne aus Zinsswapgeschäften | 946.626,38 | 8.336.859,11 |

| Nicht realisierte Verluste aus Zinsswapgeschäften | -603.411,01 | -8.336.401,92 |

| Nicht realisierte Gewinne aus Devisentermingeschäften | 1.576.918,35 | 1.134.245,53 |

| Zinsforderungen | 1.462.222,51 | 1.775.901,46 |

| Sonstige Forderungen3) | 318,05 | 135.086,46 |

| 126.898.854,76 | 126.666.446,48 | |

| Zinsverbindlichkeiten aus Zinsswapgeschäften | -83,39 | -147.121,20 |

| Verwaltungsvergütung / Fondsmanagementvergütung4) | -112.046,56 | -109.103,21 |

| Verwahrstellenvergütung4) | -11.219,65 | -10.868,42 |

| Vertriebsstellenvergütung | -31.497,76 | -30.355,86 |

| Veröffentlichungs- und Prüfungskosten | -24.282,79 | -62.833,81 |

| Sonstige Passiva | 0,00 | -69,60 |

| -179.130,15 | -360.352,10 | |

| Netto-Teilfondsvermögen | 126.719.724,61 | 126.306.094,38 |

| Umlaufende Aktien | 1.243.382,546 | 1.235.688,222 |

| Aktienwert | 101,92 EUR | 102,22 EUR |

1) Die gehaltenen Bankguthaben sind nicht durch eine Einrichtung zur Sicherung der Einlagen geschützt.

2) Siehe Anhang zum Bericht.

3) Diese Position setzt sich per 31. Dezember 2022 im Wesentlichen zusammen aus Forderungen in Zusammenhang mit Devisen- und Wertpapiergeschäften und per 31. Dezember 2023 aus Forderungen gegenüber MFX Solutions.

4) Rückstellungen für den Zeitraum 1. Dezember 2023 – 31. Dezember 2023.

Veränderung des Netto-Teilfondsvermögens

im Berichtszeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023

| EUR | |

| Netto-Teilfondsvermögen zu Beginn des Berichtszeitraumes | 126.719.724,61 |

| Ordentlicher Nettoertrag | 4.561.902,23 |

| Ertrags- und Aufwandsausgleich | 74.452,98 |

| Mittelzuflüsse aus Aktienverkäufen | 6.810.774,34 |

| Mittelabflüsse aus Aktienrücknahmen | -7.582.822,46 |

| Realisierte Gewinne | 10.705.667,50 |

| Realisierte Verluste | -8.384.137,62 |

| Nettoveränderung nicht realisierter Gewinne | 5.502.458,51 |

| Nettoveränderung nicht realisierter Verluste | -11.465.306,68 |

| Ausschüttung | -636.619,03 |

| Netto-Teilfondsvermögen zum Ende des Berichtszeitraumes | 126.306.094,38 |

Entwicklung der Anzahl der Aktien im Umlauf

| 31. Dezember 2022 Stück |

31. Dezember 2023 Stück |

|

| Umlaufende Aktien zu Beginn des Berichtszeitraumes | 1.060.980,809 | 1.243.382,546 |

| Ausgegebene Aktien | 204.990,502 | 66.472,389 |

| Zurückgenommene Aktien | -22.588,765 | -74.166,713 |

| Umlaufende Aktien zum Ende des Berichtszeitraumes | 1.243.382,546 | 1.235.688,222 |

Ertrags- und Aufwandsrechnung

im Berichtszeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023

| EUR | |

| Erträge | |

| Zinsen auf Anleihen | 4.070,50 |

| Zinserträge aus Zinsswapgeschäften | 170.073,25 |

| Zinserträge aus Krediten | 6.007.122,96 |

| Bankzinsen | 812.045,34 |

| Sonstige Erträge | 793,17 |

| Ertragsausgleich | -116.956,92 |

| Erträge insgesamt | 6.877.148,30 |

| Aufwendungen | |

| Zinsaufwendungen | -13.580,73 |

| Zinsaufwendungen aus Zinsswapgeschäften | -276.329,38 |

| Verwaltungsvergütung / Fondsmanagementvergütung | -1.371.825,78 |

| Verwahrstellenvergütung | -120.949,62 |

| Vertriebsstellenprovision | -385.355,81 |

| Veröffentlichungs- und Prüfungskosten | -78.252,13 |

| Satz-, Druck- und Versandkosten der Jahres- und Halbjahresberichte | -20.017,31 |

| Register- und Transferstellenvergütung | -109,00 |

| Staatliche Gebühren | -20.329,77 |

| Lagerstellengebühren | -590,53 |

| Sonstige Aufwendungen1) | -70.409,95 |

| Aufwandsausgleich | 42.503,94 |

| Aufwendungen insgesamt | -2.315.246,07 |

| Ordentlicher Nettoertrag | 4.561.902,23 |

| Transaktionskosten im Geschäftsjahr gesamt2) | 1.744,09 |

| Total Expense Ratio in Prozent2) | 1,61 |

| Laufende Kosten in Prozent2) | 1,61 |

1) Die Position setzt sich im Wesentlichen zusammen aus allgemeinen Verwaltungskosten und Gebühren für Mikrofinanzkredite.

2) Siehe Anhang zum Bericht.

Vermögensaufstellung zum 31. Dezember 2023

| ISIN Wertpapiere |

Zugänge im Berichtszeitraum |

Abgänge im Berichtszeitraum |

Bestand | Kurs | Kurswert EUR |

%-Anteil vom NTFV1) |

| Anleihen | ||||||

| Börsengehandelte Wertpapiere | ||||||

| EUR | ||||||

| FR0013483526 0,000% Agence Française de Développement EMTN Reg.S. Green Bond v.20(2025) |

3.700.000 | 0 | 3.700.000 | 96,1260 | 3.556.662,00 | 2,82 |

| XS1612940558 0,250% Kreditanstalt für Wiederaufbau EMTN Green Bond v.17(2025) |

3.724.000 | 1.862.000 | 1.862.000 | 96,3860 | 1.794.707,32 | 1,42 |

| 5.351.369,32 | 4,24 | |||||

| Börsengehandelte Wertpapiere | 5.351.369,32 | 4,24 | ||||

| Anleihen | 5.351.369,32 | 4,24 | ||||

| Kredite | ||||||

| Nicht notierte Wertpapiere | ||||||

| EUR | ||||||

| – 4,500% ADVANS S.A. SICAR Kredit v.20(2024) |

0 | 0 | 1.000.000 | 100,0000 | 1.000.000,00 | 0,79 |

| – 7,599% Agency for Financing in Kosovo, (AFK) Kredit v.23(2026) |

750.000 | 0 | 750.000 | 100,0000 | 750.000,00 | 0,59 |

| – 3,500% Agjencioni për Financim në Kosovë (Kosovo) Kredit v.21(2025) |

0 | 0 | 750.000 | 100,0000 | 750.000,00 | 0,59 |

| – 3,500% Agjencioni për Financim në Kosovë (Kosovo) Kredit v.22(2025) |

0 | 0 | 500.000 | 100,0000 | 500.000,00 | 0,40 |

| – 3,600% FINCA Kosovo Kredit v. 22(2025) |

0 | 0 | 1.000.000 | 100,0000 | 1.000.000,00 | 0,79 |

| – 3,950% Finca Kosovo Kredit v.21(2024) |

0 | 330.000 | 170.000 | 100,0000 | 170.000,00 | 0,13 |

| – 3,950% Finca Kosovo Kredit v.21(2024) |

0 | 330.000 | 170.000 | 100,0000 | 170.000,00 | 0,13 |

| – 4,450% Fondi Besa Sh.a. Kredit v.21(2025) |

0 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| – 8,405% Fusion Micro Finance Pvt Ltd. Kredit v.21(2024) |

0 | 0 | 4.200.000 | 100,0000 | 4.200.000,00 | 3,33 |

| – 1,000% Georgian Credit JSC Kredit v.18(2025)2) |

0 | 0 | 432.000 | 75,0000 | 324.000,00 | 0,26 |

| – 3,500% Hamkorbank Kredit v.22(2025) |

0 | 0 | 4.000.000 | 100,0000 | 4.000.000,00 | 3,17 |

| – 4,500% Ipak Yuli Bank JSIC Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| – 3,300% KEP Trust Kredit III v. 22(2025) |

0 | 0 | 1.000.000 | 100,0000 | 1.000.000,00 | 0,79 |

| – 3,500% KEP Trust Kredit v.22(2025) |

0 | 0 | 750.000 | 100,0000 | 750.000,00 | 0,59 |

| – 3,900% Kreditimi Rural I Kosoves LLC Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| – 0,000% LOLC Myanmar Micro-Finance Company Ltd. Kredit v. 20(2026)2)3) |

0 | 0 | 1.000.000 | 20,0000 | 200.000,00 | 0,16 |

| – 0,000% LOLC Myanmar Micro- Finance Company Ltd. Kredit v.19(2026)2)3) |

0 | 0 | 423.894 | 20,0000 | 84.778,80 | 0,07 |

| – 3,810% Lovcen Banka AD Podgorica Kredit v.20(2024) |

0 | 330.000 | 340.000 | 100,0000 | 340.000,00 | 0,27 |

| – 3,250% MCC Mikrofin LLC Kredit v.21(2024) |

0 | 0 | 1.000.000 | 100,0000 | 1.000.000,00 | 0,79 |

| – 3,100% MCC Mikrofin LLC Kredit v.22(2025) |

0 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| – 5,000% MFI Alter Modus LLC Kredit v.23(2027) |

1.000.000 | 0 | 1.000.000 | 100,0000 | 1.000.000,00 | 0,79 |

| – 7,000% Mikro Kapital Company Kredit v.21(2024) |

0 | 250.000 | 500.000 | 100,0000 | 500.000,00 | 0,40 |

| – 3,450% Mikrokreditna Fondacija „MI- BOSPO“ Tuzla v.21(2025) |

0 | 250.000 | 750.000 | 100,0000 | 750.000,00 | 0,59 |

| – 4,600% Mikrokreditna Fondacija “Mikra“ Sarajevo Kredit v.21(2024) |

0 | 330.000 | 670.000 | 100,0000 | 670.000,00 | 0,53 |

| – 4,500% Mikrokreditna Fondacija „Sunrise“ Sarajevo Kredit v.21(2024) |

0 | 400.000 | 100.000 | 100,0000 | 100.000,00 | 0,08 |

| – 5,100% NOA KCD III Sh.a. Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| – 5,100% NOA Sh.a. Kredit v.23(2026) |

1.000.000 | 0 | 1.000.000 | 100,0000 | 1.000.000,00 | 0,79 |

| – 4,700% O.C.N. Microinvest S.R.L. Kredit v.21(2024) |

0 | 500.000 | 1.000.000 | 100,0000 | 1.000.000,00 | 0,79 |

| – 5,700% O.C.N. Microinvest S.R.L. (Moldavien) Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| – 5,364% ProCredit Bank S.A. Kredit v.23(2027) |

3.000.000 | 0 | 3.000.000 | 100,0000 | 3.000.000,00 | 2,38 |

| – 5,824% ProCredit Bank Sh.a Kredit v.23(2027) |

2.000.000 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| – 5,500% RoCredit Kredit v.23(2026) |

1.500.000 | 0 | 1.500.000 | 100,0000 | 1.500.000,00 | 1,19 |

| – 8,321% Satya Kredit v.23(2026) |

3.500.000 | 0 | 3.500.000 | 100,0000 | 3.500.000,00 | 2,77 |

| – 6,953% TBC Leasing S.A. Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,0000 | 2.000.000,00 | 1,58 |

| 45.258.778,80 | 35,83 | |||||

| GTQ | ||||||

| – 8,700% Fundación Genesis Empresarial Kredit v.23(2026) |

23.471.970 | 0 | 23.471.970 | 100,0000 | 2.700.690,36 | 2,14 |

| 2.700.690,36 | 2,14 | |||||

| HNL | ||||||

| – 10,500% Instituto para el Desarrollo Hondureno (I.D.H) Kredit v.23(2025) |

36.948.750 | 0 | 36.948.750 | 100,0000 | 1.349.770,40 | 1,07 |

| 1.349.770,40 | 1,07 | |||||

| IDR | ||||||

| – 12,100% PT Bina Artha Ventura Kredit v. 22(2025)2) |

0 | 0 | 35.752.500.000 | 90,0000 | 1.879.861,89 | 1,49 |

| 1.879.861,89 | 1,49 | |||||

| KGS | ||||||

| – 18,500% Microcredit Company Bailyk Finance LLC Kredit v.23(2026) |

96.637.200 | 0 | 96.637.200 | 100,0000 | 977.171,70 | 0,77 |

| 977.171,70 | 0,77 | |||||

| MMK | ||||||

| – 16,000% Visionfund Myanmar Company Limited Kredit v.20(2024)2) |

0 | 778.260.000 | 778.260.000 | 90,0000 | 301.961,94 | 0,24 |

| 301.961,94 | 0,24 | |||||

| MXN | ||||||

| – 14,900% Avanza Solido S.A. de C.V., SOFOM, E.N.R. Kredit v.23(2026) |

25.000.000 | 0 | 25.000.000 | 100,0000 | 1.335.142,01 | 1,06 |

| 1.335.142,01 | 1,06 | |||||

| PEN | ||||||

| – 9,800% Empresa de Credito Alternativa Kredit v.23(2025) |

7.675.000 | 0 | 7.675.000 | 100,0000 | 1.874.053,82 | 1,48 |

| 1.874.053,82 | 1,48 | |||||

| PHP | ||||||

| – 11,000% CreditAccess Philippines Kredit v.22(2025) |

0 | 0 | 206.080.000 | 100,0000 | 3.345.487,13 | 2,65 |

| 3.345.487,13 | 2,65 | |||||

| RON | ||||||

| – 10,780% Mikro Kapital Romania IFN SA Kredit v. 22(2025) |

0 | 0 | 3.750.000 | 100,0000 | 754.436,08 | 0,60 |

| 754.436,08 | 0,60 | |||||

| TJS | ||||||

| – 23,410% IMON International Kredit v.23(2026) |

20.560.600 | 0 | 20.560.600 | 100,0000 | 1.749.838,30 | 1,39 |

| 1.749.838,30 | 1,39 | |||||

| USD | ||||||

| – 0,000% Alternativa 19 del Sur, S.A. de C.V. SOFOM E.N.R. Kredit v.19(2022)2)3) |

0 | 0 | 1.666.667 | 0,0000 | 0,00 | 0,00 |

| – 6,100% Amret Plc. Kredit v.22(2025) |

0 | 0 | 2.000.000 | 100,0000 | 1.801.152,74 | 1,43 |

| – 6,500% Aregak UCO CJSC Kredit v.22(2024) |

0 | 500.000 | 250.000 | 100,0000 | 225.144,09 | 0,18 |

| – 9,397% Banco Improsa Kredit v.20(2025) |

0 | 750.000 | 1.500.000 | 100,0000 | 1.350.864,55 | 1,07 |

| – 6,500% Banco Solidario S.A. Kredit v.22(2026) |

0 | 0 | 3.250.000 | 100,0000 | 2.926.873,20 | 2,32 |

| – 6,500% Banco Solidario S.A. Kredit v.22(2026) |

1.250.000 | 0 | 1.250.000 | 100,0000 | 1.125.720,46 | 0,89 |

| – 6,600% Banco VisionFund Ecuador S.A. Kredit v.21(2024) |

0 | 833.333 | 416.667 | 100,0000 | 375.240,15 | 0,30 |

| – 6,950% Banco VisionFund Ecuador S.A. Kredit v.23(2026) |

1.500.000 | 0 | 1.500.000 | 100,0000 | 1.350.864,55 | 1,07 |

| – 6,750% Central Empresarial Solidaria, S.A. CFE Kredit v. 21(2024)2) |

0 | 12.138 | 472.903 | 90,0000 | 383.296,86 | 0,30 |

| – 6,400% Centro de Investigacion y Desarrollo Regional (CIDRE) Kredit v.22(2024) |

0 | 500.000 | 500.000 | 100,0000 | 450.288,18 | 0,36 |

| – 5,800% Cooperativa de Ahorro y Credito Pacifico Kredit v. 21(2025)2) |

0 | 0 | 2.000.000 | 45,0000 | 810.518,73 | 0,64 |

| – 6,800% Credicampo, S.C. de R.L. de C.V. Kredit v.20(2024) |

0 | 291.667 | 145.833 | 100,0000 | 131.334,06 | 0,10 |

| – 6,800% Credicampo, S.C. de R.L. de C.V. Kredit v.20(2024) |

0 | 41.667 | 20.833 | 100,0000 | 18.762,01 | 0,01 |

| – 6,800% Crédito con Educación Rural Kredit v.23(2026) |

1.000.000 | 0 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 0,000% Empresa Acceso Crediticio S.A. v.18(2025)2) |

0 | 0 | 2.000.000 | 25,0000 | 450.288,18 | 0,36 |

| – 6,300% Farm Credit Armenia UCO CC Kredit v.22(2025) |

0 | 0 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 8,250% Fundación de Apoyo Comunitario y Social del Ecuador Kredit v.21(2024) |

0 | 333.333 | 666.667 | 100,0000 | 600.384,25 | 0,48 |

| – 8,350% Fundación de Apoyo Comunitario y Social del Ecuador Kredit v.22(2025) |

0 | 0 | 1.500.000 | 100,0000 | 1.350.864,55 | 1,07 |

| – 6,750% Fundacion Diaconia (FRIF) Kredit v.21(2024) |

0 | 1.000.000 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 7,400% Fundacion Diaconia (FRIF) Kredit v.23(2025) |

1.000.000 | 0 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 6,200% Fundación para el desarrollo empresarial y agricola (FUNDEA) Kredit v.20(2024) |

0 | 1.333.333 | 666.667 | 100,0000 | 600.384,25 | 0,48 |

| – 5,600% Fundación para el desarrollo empresarial y agricola (FUNDEA) Kredit v.22(2027) |

0 | 0 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 8,750% Fundación para el Desarrollo Integral ESPOIR Kredit v.21(2024) |

0 | 50.000 | 200.000 | 100,0000 | 180.115,27 | 0,14 |

| – 7,500% Fundación para la promoción de la pequena y microempresa José Maria Covelo Kredit v.21(2026) |

0 | 250.000 | 500.000 | 100,0000 | 450.288,18 | 0,36 |

| – 7,500% Fundación para la Promoción de la Pequena y Microempresa José María Covelo Kredit v.21(2026) |

0 | 250.000 | 500.000 | 100,0000 | 450.288,18 | 0,36 |

| – 8,500% Fundenuse S.A. Kredit v.23(2026) |

900.000 | 0 | 900.000 | 100,0000 | 810.518,73 | 0,64 |

| – 7,500% Kaebauk Invstimentu no Finansas (KIF) Kredit v. 23(2026) |

375.000 | 0 | 375.000 | 100,0000 | 337.716,14 | 0,27 |

| – 9,721% Khan Bank LLC FRN Kredit v.21(2026) |

0 | 500.000 | 1.500.000 | 100,0000 | 1.350.864,55 | 1,07 |

| – 6,200% MFO Lazika Capital JSC Kredit v.22(2025) |

0 | 0 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 8,532% Micro Business Capital Kredit v. 22(2024) Georgien |

0 | 0 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 5,550% Micro Finance Organization Crystal JSC Kredit v.21(2024) |

0 | 1.000.000 | 2.000.000 | 100,0000 | 1.801.152,74 | 1,43 |

| – 10,000% Microfinanciera Fundeser S.A. Kredit v.16(2022) |

0 | 166.906 | 33.381 | 100,0000 | 30.062,35 | 0,02 |

| – 8,500% Microfinanciera Fundeser S.A. Kredit v. 22(2024) |

0 | 400.000 | 400.000 | 100,0000 | 360.230,55 | 0,29 |

| – 10,000% Microfinanciera Fundeser S.A. Kredit v.16(2022) |

0 | 83.453 | 16.721 | 100,0000 | 15.058,17 | 0,01 |

| – 8,900% Microfinanciera Fundeser S.A. Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,0000 | 1.801.152,74 | 1,43 |

| – 2,000% NBCO Viator Microcredit Azerbaijan LLC Kredit v.14(2023) |

0 | 51.961 | 11.409 | 100,0000 | 10.274,37 | 0,01 |

| – 7,000% Optima Servicios Financieros S.A. de C.V. Kredit v. 21(2024) |

0 | 166.667 | 83.333 | 100,0000 | 75.048,04 | 0,06 |

| – 7,000% Optima Servicios Financieros S.A. de C.V. Kredit v. 21(2024) |

0 | 166.667 | 83.333 | 100,0000 | 75.048,04 | 0,06 |

| – 7,000% Optima Servicios Financieros S.A. de C.V. Kredit v. 21(2024) |

0 | 333.333 | 166.667 | 100,0000 | 150.096,06 | 0,12 |

| – 4,800% Prasac Microfinance Institution Limited Kredit v.21(2024) |

0 | 1.000.000 | 1.000.000 | 100,0000 | 900.576,37 | 0,71 |

| – 6,500% Servicios Financieros Enlace S.A. de C.V. Kredit v. 22(2025) |

0 | 0 | 1.500.000 | 100,0000 | 1.350.864,55 | 1,07 |

| – 6,000% Servicios Financieros Enlace S.A. Kredit v.21(2024) |

0 | 0 | 500.000 | 100,0000 | 450.288,18 | 0,36 |

| – 7,100% Soluciones de Microfinanzas S.A. (Microserfin) Kredit v.23(2026) |

1.250.000 | 0 | 1.250.000 | 100,0000 | 1.125.720,46 | 0,89 |

| – 7,200% Vision Banco S.A.E.C.A. Kredit v.23(2025)2) |

3.500.000 | 0 | 3.500.000 | 95,0000 | 2.994.416,43 | 2,37 |

| – 8,234% XacBank LLC Kredit v.23(2026) |

3.500.000 | 0 | 3.500.000 | 100,0000 | 3.152.017,29 | 2,50 |

| 38.127.812,79 | 30,19 | |||||

| Nicht notierte Wertpapiere | 99.655.005,22 | 78,90 | ||||

| Kredite | 99.655.005,22 | 78,90 | ||||

| Wertpapiervermögen | 105.006.374,54 | 83,13 | ||||

| Sonstige Finanzinstrumente | ||||||

| EUR | ||||||

| SWAP 7,74000%/18,50000% 15.08.2026 | 1.000.000 | 0 | 1.000.000 | 110,7839 | 1.107.839,20 | 0,88 |

| 1.107.839,20 | 0,87 | |||||

| HNL | ||||||

| SWAP LIBOR (USD) 6 Monate/10,50000% 14.09.2025 | 0 | 36.948.750 | -36.948.750 | 110,1216 | -1.486.388,72 | -1,18 |

| -1.486.388,72 | -1,17 | |||||

| KGS | ||||||

| SWAP 7,74000%/18,50000% 15.08.2026 | 0 | 96.637.200 | -96.637.200 | 105,7586 | -1.033.442,94 | -0,82 |

| -1.033.442,94 | -0,82 | |||||

| MMK | ||||||

| SWAP LIBOR (USD) 6 Monate/16,00000% 18.11.2024 | 778.260.000 | 0 | -778.260.000 | 104,8868 | -351.909,11 | -0,28 |

| -351.909,11 | -0,28 | |||||

| MXN | ||||||

| SWAP LIBOR (USD) 6 Monate/14,90000% 02.10.2026 | 0 | 25.000.000 | -25.000.000 | 112,4193 | -1.500.957,18 | -1,19 |

| -1.500.957,18 | -1,18 | |||||

| PEN | ||||||

| SWAP 8,20000% / 9,80000% 11.10.2025 | 0 | 7.675.000 | -7.675.000 | 106,7341 | -2.000.255,16 | -1,58 |

| -2.000.255,16 | -1,58 | |||||

| TJS | ||||||

| SWAP LIBOR (USD) 6 Monate/23,41000% 12.01.2026 | 0 | 20.560.600 | -20.560.600 | 112,2074 | -1.963.448,81 | -1,55 |

| -1.963.448,81 | -1,55 | |||||

| USD | ||||||

| SWAP LIBOR (USD) 6 Monate/10,50000% 14.09.2025 | 1.500.000 | 0 | 1.500.000 | 104,6040 | 1.413.057,79 | 1,12 |

| SWAP LIBOR (USD) 6 Monate/14,90000% 02.10.2026 | 1.419.245 | 0 | 1.419.245 | 110,1271 | 1.407.576,26 | 1,11 |

| SWAP LIBOR (USD) 6 Monate/16,00000% 18.11.2024 | 0 | 600.000 | 600.000 | 102,8078 | 555.517,49 | 0,44 |

| SWAP LIBOR (USD) 6 Monate/23,41000% 12.01.2026 | 2.000.000 | 0 | 2.000.000 | 107,6283 | 1.938.550,38 | 1,53 |

| SWAP 8,20000% / 9,80000% 11.10.2025 | 2.000.000 | 0 | 2.000.000 | 106,2829 | 1.914.317,99 | 1,52 |

| 7.229.019,91 | 5,72 | |||||

| Sonstige Finanzinstrumente | 457,19 | 0,00 | ||||

| Bankguthaben – Kontokorrent | Währung | Zinssatz in % |

Fälligkeit | Bestand in Fremdwährung |

Kurswert EUR |

%-Anteil vom NTFV1) |

| DZ PRIVATBANK S.A.3) | EUR | 3,5400 | täglich | 16.445.631,97 | 16.445.631,97 | 13,02 |

| DZ PRIVATBANK S.A.3) | MXN | 8,8350 | täglich | 250.000,00 | 13.351,42 | 0,01 |

| DZ PRIVATBANK S.A.3) | RON | 4,1850 | täglich | 626.986,65 | 126.139,03 | 0,10 |

| DZ PRIVATBANK S.A.3) | USD | 4,8550 | täglich | 1.686.985,06 | 1.519.258,88 | 1,20 |

| DZ PRIVATBANK S.A. (Variation Margin) | EUR | 0,0000 | täglich | 510.000,00 | 510.000,00 | 0,40 |

| Summe Bankguthaben – Kontokorrent2) | 18.614.381,30 | 14,74 | ||||

| Saldo aus sonstigen Forderungen und Verbindlichkeiten | 2.684.881,35 | 2,13 | ||||

| Netto-Teilfondsvermögen in EUR | 126.306.094,38 | 100,00 |

1 NTFV = Netto-Teilfondsvermögen. Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

2 Siehe Anhangangaben zu den Einzelwertberichtigungen.

3 Siehe Anhangangaben zu den Kreditverlängerungen.

Devisentermingeschäfte

Zum 31. Dezember 2023 standen folgende offene Devisentermingeschäfte aus:

| Währung | Währungsbetrag | Kurswert EUR |

%-Anteil vom NTFV1) |

|

| EUR/USD | Währungsverkäufe | 66.904.520,00 | 60.209.305,45 | 47,67 |

Bilaterale Devisentermingeschäfte

Zum 31.12.2023 standen folgende offene bilaterale Devisentermingeschäfte aus:

| Währung | Währungsbetrag in Kaufwährung |

Währungsbetrag in Verkaufswährung |

Kurswert EUR |

%-Anteil vom NTFV1) |

|

| USD/RON | Bilaterale Währungsgeschäfte | 749.878,28 | 3.750.000,00 | 678.333,67 | 0,54 |

Bilaterale Devisentermingeschäfte mit Barausgleich

Zum 31.12.2023 standen folgende offene bilaterale Devisentermingeschäfte mit Barausgleich aus:

| Währung | Währungsbetrag in Kaufwährung |

Währungsbetrag in Verkaufswährung |

Kurswert EUR |

%-Anteil vom NTFV1) |

|

| USD/GTQ | Bilaterale Währungsgeschäfte | 3.000.000,00 | 25.227.000,00 | 2.877.008,73 | 2,28 |

| USD/IDR | Bilaterale Währungsgeschäfte | 2.264.482,04 | 35.752.500.000,00 | 2.050.043,63 | 1,62 |

| USD/PHP | Bilaterale Währungsgeschäfte | 3.312.016,65 | 206.080.000,00 | 2.998.225,56 | 2,37 |

1) NTFV = Netto-Teilfondsvermögen. Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

Zu- und Abgänge vom 1. Januar 2023 bis 31. Dezember 2023

Während des Berichtszeitraumes getätigte Käufe und Verkäufe in Wertpapieren, Schuldscheindarlehen und Derivaten, einschließlich Änderungen ohne Geldbewegungen, soweit sie nicht in der Vermögensaufstellung zum 31. Dezember 2023 genannt sind.

| ISIN | Wertpapiere | Zugänge im Berichtszeitraum |

Abgänge im Berichtszeitraum |

|

| Kredite | ||||

| EUR | ||||

| – | 3,700% | Alter Modus DOO Kredit v.19(2023) | 0 | 500.000 |

| – | 3,950% | Belaruski Narodny Bank OJSC Kredit v.20(2023) | 0 | 1.000.000 |

| – | 4,100% | Fondi Besa Sh.a. Kredit v.20(2023) | 0 | 670.000 |

| – | 4,480% | KREDITIMI RURAL I KOSOVES L.L.C. Kredit v.20(2023) | 0 | 1.000.000 |

| – | 4,350% | NOA Sh.a. Kredit v.20(2023) | 0 | 250.000 |

| – | 4,350% | NOA Sh.a. Kredit v.20(2023) | 0 | 250.000 |

| – | 4,720% | O.C.N. „Microinvest“ S.R.L. Kredit v.20(2023) | 0 | 750.000 |

| – | 5,000% | RoCredit IFN S.A. Kredit v.20(2023) | 0 | 1.000.000 |

| – | 5,000% | ROCREDIT IFN S.A. Kredit v.20(2023) | 0 | 500.000 |

| PEN | ||||

| – | 9,500% | Edpyme Alternativa S.A. Kredit v.20(2023) | 0 | 5.381.550 |

| USD | ||||

| – | 6,500% | ADVANS S.A. SICAR Kredit v.20(2023) | 0 | 1.500.000 |

| – | 7,000% | Avanza Solido S.A. de C.V. SOFOM E.N.R. Kredit v.20(2023) | 0 | 333.333 |

| – | 9,000% | Banco D-Miro S.A. (Ecuador) Kredit v.18(2022) | 0 | 1.058.122 |

| – | 6,600% | Banco Solidario S.A. Kredit v.19(2023) | 0 | 412.500 |

| – | 6,600% | Banco Solidario S.A. Kredit v.19(2023) | 0 | 412.500 |

| – | 6,600% | Banco Solidario S.A. Kredit v.20(2023) | 0 | 425.000 |

| – | 6,800% | CRECER Asociación Civil Cedito Con Educación Rural Kredit v.21(2023) | 0 | 1.000.000 |

| – | 7,000% | FINCA Guatemala Kredit v.21(2023) | 0 | 1.000.000 |

| – | 7,600% | IDEPRO Desarrollo Empresarial Kredit v.21(2023) | 0 | 600.000 |

| – | 6,800% | MFO Lazika Capital JSC Kredit v.20(2023) | 0 | 187.500 |

| – | 9,750% | Microfinanciera Fundeser S.A. Kredit v.17(2023) | 0 | 325.660 |

| – | 2,000% | NBCO Viator Microcredit Azerbaijan LLC Kredit v.18(2023) | 0 | 117.929 |

| – | 6,200% | Soluciones de Microfinanzas S.A. (Microserfin) Kredit v. 20(2023) | 0 | 500.000 |

Devisenkurse

Für die Bewertung von Vermögenswerten in fremder Währung wurde zum nachstehenden Devisenkurs zum 31. Dezember 2023 in Euro umgerechnet.

| Guatemala Quetzal | GTQ | 1 | 8,6911 |

| Honduras-Lempira | HNL | 1 | 27,3741 |

| Indonesische Rupiah | IDR | 1 | 17.116,8160 |

| Kirgisistan-Som | KGS | 1 | 98,8948 |

| Mexikanischer Peso | MXN | 1 | 18,7246 |

| Myanmar Kyat | MMK | 1 | 2.319,6102 |

| Peruanischer Nuevo Sol | PEN | 1 | 4,0954 |

| Philippinischer Peso | PHP | 1 | 61,5994 |

| Rumänische Leu | RON | 1 | 4,9706 |

| Tadschikistan-Somoni | TJS | 1 | 11,7500 |

| US-Dollar | USD | 1 | 1,1104 |

Anhang zum Jahresbericht zum 31. Dezember 2023

1.) ALLGEMEINES

Das Sondervermögen BIB Sustainable Finance (SICAV) ist ein Alternativer Investmentfonds („Fonds“ oder „AIF“), welcher auf Initiative der BANK IM BISTUM ESSEN eG aufgelegt wurde und von der IPConcept (Luxemburg) S.A. („Verwaltungsgesellschaft“) verwaltet wird. Der Fonds wurde zum 1. Oktober 2014 unter dem Namen KCD-Mikrofinanzfonds als ein alternativer Investmentfonds, der gemäß Teil II des Luxemburger Gesetzes vom 17. Dezember 2010 über Organismen für gemeinsame Anlagen in seiner derzeit gültigen Fassung („Gesetz vom 17. Dezember 2010“) als fonds commun de placement (FCP) in der Form eines Umbrella-Fonds mit einem oder mehreren Teilfonds auf unbestimmte Dauer errichtet.

Das Verwaltungsreglement des Fonds trat erstmals am 1. Oktober 2014 in Kraft. Es wurde beim Handels- und Gesellschaftsregister in Luxemburg hinterlegt und ein Hinweis auf diese Hinterlegung am 31. Oktober 2014 im „Mémorial, Recueil des Société et Associations“, dem Amtsblatt des Großherzogtums Luxemburg („Mémorial“), veröffentlicht. Das Mémorial wurde zum 1. Juni 2016 durch die neue Informationsplattform „Recueil Électronique des Sociétés et Associations“ („RESA“) des Handels- und Gesellschaftsregister in Luxemburg ersetzt. Das Verwaltungsreglement wurde letztmalig am 1. Oktober 2021 geändert und im RESA veröffentlicht.

Zum 1. Januar 2020 wurde der Umbrella-Fonds KCD-Mikrofinanzfonds in eine Umbrella-SICAV mit Namen BIB Sustainable Finance (SICAV) umgewandelt.

Die Investmentgesellschaft ist eine Aktiengesellschaft mit variablem Kapital (société d’investissement à capital variable), nach dem Recht des Großherzogtums Luxemburg mit Sitz in 4, rue Thomas Edison, L-1445 Strassen, Großherzogtum Luxemburg. Sie wurde am 01.01.2020 für eine unbestimmte Zeit und in der Form eines Umbrella-Fonds mit einem oder mehreren Teilfonds gegründet. Die Satzung wurde im Recueil électronique des sociétés et associations („RESA“), der Informationsplattform des Handels- und Gesellschaftsregister in Luxemburg, veröffentlicht. Die Investmentgesellschaft ist beim Handels- und Gesellschaftsregister in Luxemburg unter der Registernummer R.C.S. Luxemburg B 240906 eingetragen.

Verwaltungsgesellschaft des Fonds ist die IPConcept (Luxemburg) S.A. („Verwaltungsgesellschaft“), eine Aktiengesellschaft nach dem Recht des Großherzogtums Luxemburg mit eingetragenem Sitz in 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Sie wurde am 23. Mai 2001 auf unbestimmte Zeit gegründet. Ihre Satzung wurde am 19. Juni 2001 im Mémorial veröffentlicht. Die letzte Änderung der Satzung trat am 27. November 2019 in Kraft und wurde am 12. Dezember 2019 im RESA veröffentlicht. Die Verwaltungsgesellschaft ist beim Handels- und Gesellschaftsregister in Luxemburg unter der Registernummer R.C.S. Luxembourg B 82183 eingetragen.

Die Verwaltungsgesellschaft unterliegt den Anforderungen der geänderten Richtlinie 2009/65/EG des Rates zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren sowie der Richtlinie 2011/61/EU über Verwalter alternativer Investmentfonds. Die Verwaltungsgesellschaft fungiert als externer Verwalter des Fonds („AIFM“) im Sinne des Gesetzes vom 12. Juli 2013.

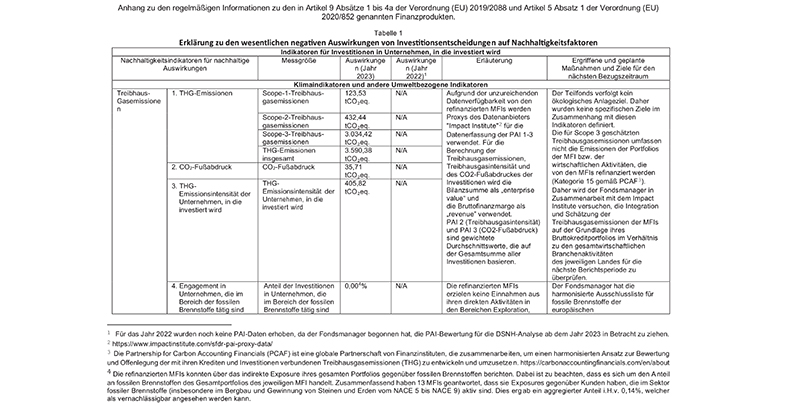

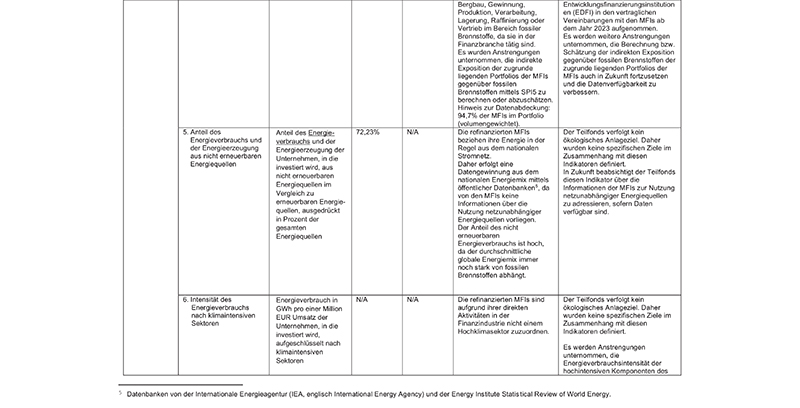

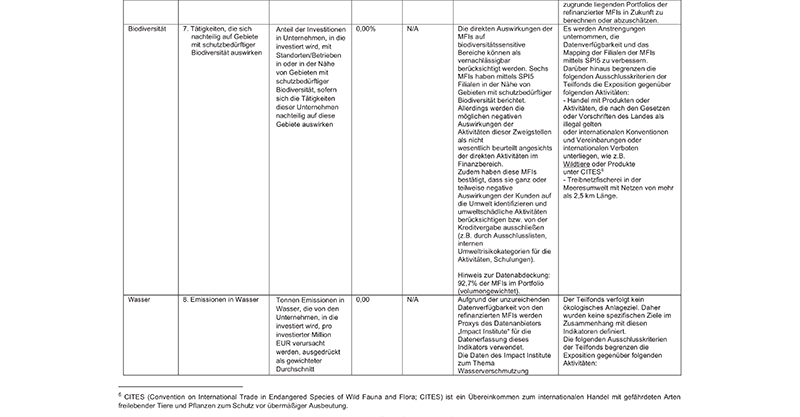

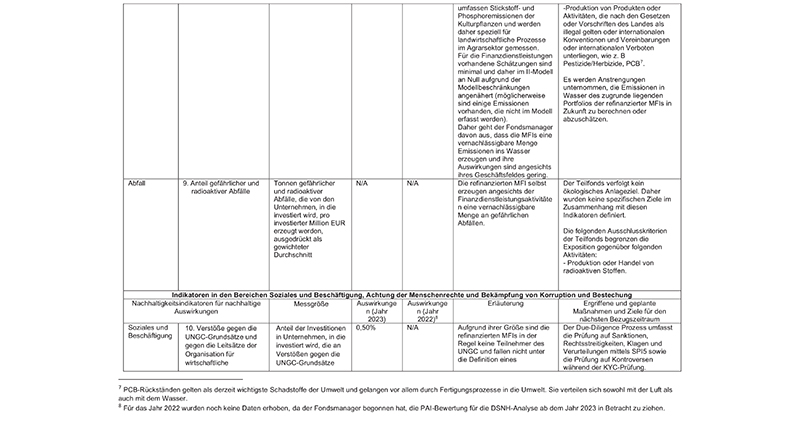

Bei diesem Teilfonds handelt es sich um ein Produkt nach Artikel 9 der Verordnung (EUR) 2019/2088 des Europäischen Parlaments und des Rates vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor.

Die detaillierte Darstellung nach der SFDR-Verordnung für den Teilfonds finden Sie im Anhang dieses Jahresberichts.

2.) WESENTLICHE BUCHFÜHRUNGS- UND BEWERTUNGSGRUNDSÄTZE/AKTIENWERTBERECHNUNG

Dieser Jahresbericht wird in der Verantwortung des Vorstandes der Verwaltungsgesellschaft in Übereinstimmung mit den in Luxemburg geltenden gesetzlichen Bestimmungen und der Verordnungen zur Aufstellung und Darstellung von Jahresberichten erstellt.

| 1. |

Das Netto-Gesellschaftsvermögen der Investmentgesellschaft lautet auf Euro (EUR) („Referenzwährung“). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. |

Der Wert einer Aktie („Nettoinventarwert pro Aktie“) lautet auf die im jeweiligen Anhang zum Verkaufsprospekt angegebene Währung („Teilfondswährung“), sofern nicht für etwaige weitere Aktienklassen im jeweiligen Anhang zum Verkaufsprospekt eine von der Teilfondswährung abweichende Währung angegeben ist („Aktienklassenwährung“). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. |

Der Nettoinventarwert pro Aktie wird von der Verwaltungsgesellschaft oder einem von ihr Beauftragten unter Aufsicht der Verwahrstelle an jedem im Anhang angegebenen Tag, mit Ausnahme des 31. Dezember eines jeden Jahres („Bewertungstag“) berechnet. Im Dezember findet die Berechnung am letzten Bankarbeitstag vor dem 31. Dezember statt. Die Verwaltungsgesellschaft kann jedoch beschließen, den Nettoinventarwert pro Aktie am 31. Dezember eines Jahres zu ermitteln, ohne dass es sich bei diesen Wertermittlungen um Berechnungen des Nettoinventarwertes pro Aktie an einem Bewertungstag im Sinne des vorstehenden Satzes 1 dieser Ziffer 3 handelt. Folglich können die Aktionäre keine Ausgabe, Rücknahme und/oder Umtausch von Aktien auf Grundlage eines am 31. Dezember eines Jahres ermittelten Nettoinventarwertes pro Aktie verlangen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. |

Zur Berechnung des Nettoinventarwertes pro Aktie wird der Wert der zu dem jeweiligen Teilfonds gehörenden Vermögenswerte abzüglich der Verbindlichkeiten des jeweiligen Teilfonds („Netto- Teilfondsvermögen“) an jedem im jeweiligen Anhang angegebenen Tag („Bewertungstag“) ermittelt und durch die Anzahl der am Bewertungstag im Umlauf befindlichen Aktien des jeweiligen Teilfonds geteilt und auf zwei Dezimalstellen gerundet. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. |

Soweit in Jahres- und Halbjahresberichten sowie sonstigen Finanzstatistiken aufgrund gesetzlicher Vorschriften oder gemäß den Regelungen dieser Satzung Auskunft über die Situation des Netto- Gesellschaftsvermögens gegeben werden muss, werden die Vermögenswerte des jeweiligen Teilfonds in die Referenzwährung umgerechnet. Das jeweilige Netto-Teilfondsvermögen wird nach folgenden Grundsätzen berechnet:

Das jeweilige Netto-Teilfondsvermögen wird um die Ausschüttungen reduziert, die gegebenenfalls an die Aktionäre des betreffenden Teilfonds gezahlt wurden. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. |

Die Berechnung des Nettoinventarwertes pro Aktie erfolgt nach den vorstehend aufgeführten Kriterien für jeden Teilfonds separat. Soweit jedoch innerhalb eines Teilfonds Aktienklassen gebildet wurden, erfolgt die daraus resultierende Berechnung des Nettoinventarwertes pro Aktie innerhalb des betreffenden Teilfonds nach den vorstehend aufgeführten Kriterien für jede Aktienklasse getrennt. Die Zusammenstellung und Zuordnung der Aktiva erfolgt immer pro Teilfonds. Die Bewertung der Vermögensgegenstände des jeweiligen Teilfonds wird grundsätzlich von der Verwaltungsgesellschaft vorgenommen. Die Verwaltungsgesellschaft kann die Bewertung von Vermögensgegenständen delegieren und einen externen Bewerter, welcher die gesetzlichen Vorschriften erfüllt, heranziehen. Dieser darf die Bewertungsfunktion nicht an einen Dritten delegieren. Die Verwaltungsgesellschaft informiert die zuständige Aufsichtsbehörde über die Bestellung eines externen Bewerters. Die Verwaltungsgesellschaft bleibt auch dann für die ordnungsgemäße Bewertung der Vermögensgegenstände des jeweiligen Teilfonds sowie für die Berechnung und Bekanntgabe des Nettoinventarwertes verantwortlich, wenn sie einen externen Bewerter bestellt hat. Ungeachtet des vorstehenden Satzes haftet der externe Bewerter gegenüber der Verwaltungsgesellschaft für jegliche Verluste der Verwaltungsgesellschaft, die sich auf fahrlässige oder vorsätzliche Nichterfüllung der Aufgaben durch den externen Bewerter zurückführen lassen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. |

Im Berichtszeitraum bestehen folgende Einzelwertberichtigungen (EWB) für Kreditforderungen:

*) NTFV = Netto-Teilfondsvermögen **) Es handelt sich hierbei um eine Zuschreibung. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8. |

Mikrofinanzkredite Nicaraguan Córdoba con mantenimiento de valor Bei den nachfolgend genannten Krediten handelt es sich um synthetische USD-Positionen. Bei den in USD ausgezahlten Krediten erfolgt eine Konvertierung in NIO auf Seite des jeweiligen MFI, wobei die Rückflüsse an den Fonds weiterhin in USD stattfinden. Jedoch ist das jeweilige MFI verpflichtet evtl. auftretende Währungsverluste des NIO gegenüber dem USD auszugleichen, Währungsgewinne sind aber ausgeschlossen. Über die Indexierung des NIO und den USD ist somit die wirtschaftliche Bedeutung mit dem dazugehörigen Transferrisiko weiterhin in USD.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9. |

Kredite mit Laufzeitverlängerung

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10. |

Offene Kreditzusagen zum 31. Dezember 2023

|

3.) BESTEUERUNG

Besteuerung der Investmentgesellschaft in Luxemburg

Das Gesellschaftsvermögen unterliegt im Großherzogtum Luxemburg keiner Besteuerung auf seine Einkünfte und Gewinne. Das Gesellschaftsvermögen unterliegt im Großherzogtum Luxemburg lediglich der sog. „taxe d’abonnement“ in Höhe von derzeit 0,05%. Eine reduzierte „taxe d’abonnement“ von 0,01% pro Jahr ist anwendbar für (i) die Teilfonds oder Aktienklassen, deren Aktien ausschließlich an institutionelle Aktionäre im Sinne des Artikel 174 des Gesetzes vom 17. Dezember 2010 ausgegeben werden, (ii) Teilfonds, deren ausschließlicher Zweck die Anlage in Geldmarktinstrumente, in Termingelder bei Kreditinstituten oder beides ist. Diese „taxe d’abonnement“ ist vierteljährlich auf der Basis des Netto-Vermögens der Investmentgesellschaft bzw. der Teilfonds am Ende des entsprechenden Quartals zu entrichten. Die Höhe der „taxe d’abonnement“ ist für den jeweiligen Teilfonds oder die Aktienklassen im jeweiligen Anhang zum Verkaufsprospekt erwähnt.

Eine Befreiung von der „taxe d’abonnement“ findet u.a. Anwendung, soweit das Teilfondsvermögen in anderen Luxemburger Investmentfonds angelegt ist, die ihrerseits bereits der „taxe d’abonnement“ unterliegen. Es ist eine Registrierungsgebühr von 75 Euro, welche bei der Gründung der Gesellschaft und jeder nachfolgenden Satzungsänderung anfällt, zu entrichten.

Von der Investmentgesellschaft erhaltene Einkünfte (insbesondere Zinsen und Dividenden) können in den Ländern, in denen das jeweilige (Teil-) Fondsvermögen angelegt ist, dort einer Quellenbesteuerung oder Veranlagungsbesteuerung unterworfen werden. Der Fonds kann auch auf realisierte oder unrealisierte Kapitalzuwächse seiner Anlagen im Quellenland einer Besteuerung unterliegen. Weder die Verwahrstelle noch die Verwaltungsgesellschaft sind zur Einholung von Steuerbescheinigungen verpflichtet.

Aufgrund des LuxFlag Labels war das Fondsvermögen im Berichtszeitraum von der „taxe d’abonnement“ befreit.

Besteuerung der Erträge aus Aktien an dem Investmentfonds beim Anleger

Natürliche Personen, die im Großherzogtum Luxemburg steuerlich ansässig sind, unterliegen der progressiven Luxemburgischen Einkommensteuer.

Gesellschaften, die im Großherzogtum Luxemburg steuerlich ansässig sind, unterliegen mit den Einkünften aus den Fondsaktien der Körperschaftssteuer. Aktionäre, die nicht im Großherzogtum Luxemburg steuerlich ansässig sind bzw. waren und dort keine Betriebsstätte unterhalten oder einen permanenten Vertreter haben, unterliegen keiner Luxemburger Ertragsbesteuerung im Hinblick auf ihre Einkünfte oder Veräußerungsgewinne aus ihren Aktien am Fonds.

Interessenten und Aktionären wird empfohlen, sich über Gesetze und Verordnungen, die auf die Besteuerung des Gesellschaftsvermögens, die Zeichnung, den Kauf, den Besitz, die Rücknahme oder die Übertragung von Aktien Anwendung finden, zu informieren und sich durch externe Dritte, insbesondere durch einen Steuerberater, beraten zu lassen.

4.) VERWENDUNG DER ERTRÄGE

Die Verwaltungsgesellschaft kann die in dem jeweiligen Teilfonds erwirtschafteten Erträge an die Aktionäre des Fonds ausschütten oder diese Erträge in dem jeweiligen Teilfonds thesaurieren. Dies findet im Anhang zum Verkaufsprospekt Erwähnung.

Gemäß dem Anhang des aktuellen Verkaufsprospektes ist vorgesehen, dass die Erträge des Teilfonds BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III ausgeschüttet werden.

5.) INFORMATIONEN ZU DEN GEBÜHREN BZW. AUFWENDUNGEN

Angaben zu Management- und Verwahrstellengebühren können dem aktuellen Verkaufsprospekt entnommen werden.

6.) KONTOKORRENTKONTEN (BANKGUTHABEN BZW. BANKVERBINDLICHKEITEN) DES FONDS

Sämtliche Kontokorrentkonten der Teilfonds (auch solche in unterschiedlichen Währungen), die tatsächlich und rechtlich nur Teile eines einheitlichen Kontokorrentkontos bilden, werden in der Zusammensetzung des Netto-Teilfondsvermögen als einheitliches Kontokorrent ausgewiesen. Kontokorrentkonten in Fremdwährung, sofern vorhanden, werden in die Netto-Teilfondswährung umgerechnet. Als Basis für die Zinsberechnung gelten die Bedingungen des jeweiligen Einzelkontos.

7.) TOTAL EXPENSE RATIO (TER)

Für die Berechnung der Total Expense Ratio (TER) wurde folgende Berechnungsmethode angewandt: Gesamtkosten in Fondswährung Gesamtkosten in Fondswährung

TER = (Gesamtkosten in Fondswährung / Durchschnittliches Fondsvolumen (Basis: bewertungstäglicher NTFV*) ) 100

* NTFV = Netto-Teilfondsvermögen Anhang zum Jahresbericht zum 31. Dezember 2023

Die TER gibt an, wie stark das Fondsvermögen mit Kosten belastet wird. Berücksichtigt werden neben der Verwaltungs- und Verwahrstellenvergütung sowie der „taxe d’abonnement“ alle übrigen Kosten mit Ausnahme der in der Gesellschaft angefallenen Transaktionskosten. Sie weist den Gesamtbetrag dieser Kosten als Prozentsatz des durchschnittlichen Fondsvolumens innerhalb eines Geschäftsjahres aus. (Etwaige performanceabhängige Vergütungen werden in direktem Zusammenhang mit der TER gesondert ausgewiesen.)

Sofern der Fonds in Zielfonds investiert, wird auf die Berechnung einer synthetischen TER verzichtet.

8.) LAUFENDE KOSTEN (GESAMTKOSTENQUOTE GEM. §299 ABS. 1 S. 1 NR. 3 BUCHSTABE I) KAGB) (ungeprüft)

Bei den „laufenden Kosten (Gesamtkostenquote gem. §299 Abs. 1 S. 1 Nr. 3 Buchstabe i) KAGB)“ handelt es sich um eine Kennzahl, die nach Artikel 10 Absatz 2 Buchstabe b der Verordnung (EU) Nr. 583/2010 der Kommission vom 1. Juli 2010 zur Durchführung der Richtlinie 2009/65/EG des Europäischen Parlaments ermittelt wurde.

Die laufenden Kosten (Gesamtkostenquote gem. §299 Abs. 1 S. 1 Nr. 3 Buchstabe i) KAGB) geben an, wie stark das Teilfondsvermögen im abgelaufenen Geschäftsjahr mit Kosten belastet wurde. Berücksichtigt werden neben der Verwaltungs- und Verwahrstellenvergütung sowie der „taxe d’abonnement“ alle übrigen Kosten mit Ausnahme der im Fonds angefallenen etwaigen erfolgsabhängigen Vergütungen (Performance Fee). Bei den Transaktionskosten werden nur die direkten Kosten der Verwahrstelle berücksichtigt. Die Kennzahl weist den Gesamtbetrag dieser Kosten als Prozentsatz des durchschnittlichen Fondsvolumens innerhalb des Geschäftsjahres aus. Bei Investmentfonds, die zu mehr als 20% in andere Fondsprodukte/Zielfonds investieren, werden zusätzlich die Kosten der Zielfonds auf Basis der Portfoliogewichtung berücksichtigt – etwaige Einnahmen aus Retrozessionen (Bestandspflegeprovisionen) für diese Produkte werden aufwandsmindernd gegengerechnet. In Einzelfällen werden die Kosten der Zielfonds mittels eines Schätzverfahrens anhand von Investmentfonds-Kategorien (z.B. Aktienfonds, Rentenfonds etc.) ermittelt. Die tatsächlichen Kosten einzelner Zielfonds können von dem Schätzwert abweichen.

9.) TRANSAKTIONSKOSTEN

Die Transaktionskosten berücksichtigen sämtliche Kosten, die im Geschäftsjahr auf Rechnung des Fonds separat ausgewiesen bzw. abgerechnet wurden und in direktem Zusammenhang mit einem Kauf oder Verkauf von Wertpapieren, Geldmarktinstrumenten, Derivaten oder anderen Vermögensgegenständen stehen. Zu diesen Kosten zählen im Wesentlichen Kommissionen, Abwicklungsgebühren und Steuern. Transaktionskosten werden als Teil der Anschaffungskosten mit aktiviert.

10.) ERTRAGSAUSGLEICH

Im ordentlichen Nettoergebnis sind ein Ertragsausgleich und ein Aufwandsausgleich verrechnet. Diese beinhalten während des Geschäftsjahres angefallene Nettoerträge, die der Aktienkäufer im Ausgabepreis mitbezahlt und der Aktienverkäufer im Rücknahmepreis vergütet erhält.

11.) EREIGNISSE IM BERICHTSZEITRAUM

Russland/Ukraine-Konflikt

Infolge der weltweit beschlossenen Maßnahmen aufgrund des Ende Februar 2022 erfolgten Einmarschs russischer Truppen in die Ukraine verzeichneten vor allem europäische Börsen deutliche Kursverluste sowie eine steigende Volatilität. Die Finanzmärkte sowie die globale Wirtschaft sehen mittelfristig einer vor allem durch Unsicherheit geprägten Zukunft entgegen. Die konkreten bzw. möglichen mittel- bis langfristigen Implikationen des Russland/Ukraine Konflikts für die Weltwirtschaft, die Konjunktur, einzelne Märkte und Branchen sowie die sozialen Strukturen angesichts der Unsicherheit sind zum Zeitpunkt der Aufstellung des vorliegenden Jahresberichts nicht abschließend beurteilbar. Vor diesem Hintergrund können die Auswirkungen auf die Vermögenswerte des Fonds, resultierend aus dem andauernden Konflikt, nicht antizipiert werden.

Die Verwaltungsgesellschaft hat entsprechende Überwachungsmaßnahmen und Kontrollen eingerichtet, um die Auswirkungen auf den Fonds zeitnah zu beurteilen und die Anlegerinteressen bestmöglich zu schützen. Zum Zeitpunkt der Aufstellung des vorliegenden Berichts liegen nach Auffassung der Verwaltungsgesellschaft weder Anzeichen vor, die gegen die Fortführung des Fonds sprechen, noch ergaben sich für diesen bedeutsame Bewertungs- oder Liquiditätsprobleme.

Bewertungsrelevantes Ereignis – Empresa de Créditos Acceso Crediticio S.A.

Das MFI befindet sich seit Beginn der Pandemie 2020 in einer schwierigen wirtschaftlichen Lage. Umfassende Ausgangsbeschränkungen in Peru setzten dem Mikrofinanzinstitut und seinen Kunden sehr zu, da sich das Mikrofinanzinstitut auf den Transportsektor spezialisiert hatte. Eine 2021 vereinbarte Restrukturierungsvereinbarung konnte das Mikrofinanzinstitut nicht erfüllen. Aufgrund der Nichteinhaltung der Mindestkapitalanforderungen wurde dem Mikrofinanzinstitut im August 2023 von der peruanischen Finanzmarktaufsicht die Lizenz entzogen, so dass das Mikrofinanzinstitut nicht mehr unter das Banken- sondern das Handelsgesetz fällt. Derzeit wird geprüft, ob eine Geschäftsfortführung möglich ist oder ob eine Abwicklung notwendig ist. Aufgrund der Verschlechterung der wirtschaftlichen Lage des Mikrofinanzinstitut wurde die Bewertung des Darlehens mit Acceso Crediticio im Laufe des GJ 2023 auf 25% reduziert.

Bewertungsrelevantes Ereignis – LOLC Myanmar Micro-Finance Company Limited

Die Lage in Myanmar ist sehr schwierig. Gründe sind die Folgen der Covid-19 Pandemie und der Militärputsch, der im Februar 2021 stattfand. Der Putsch verursachte umfassende Proteste, Gewalt und Vertreibung, bis heute befindet sich das Land in einem Bürgerkrieg. Die Portfolioqualität der Mikrofinanzinstitute, darunter LOLC Myanmar, hatte sich infolgedessen dramatisch verschlechtert. Da die internationale Zusammenarbeit mit Myanmar eingebrochen ist und der Zugang zu Devisen im Land stark eingeschränkt ist, konnte das Mikrofinanzinstitut seine vertraglichen Zins- und Tilgungsleistungen nicht erbringen. Das Fondsmanagement bemüht sich derzeit darum, die Darlehen mit dem Mikrofinanzinstitut zu verkaufen. Da ein solcher Verkauf nur mit deutlichen Abschlägen auf das Kreditnominal möglich ist, wurde die Bewertung der Darlehen auf 20% reduziert.

Bewertungsrelevantes Ereignis – Cooperativa Pacifico

Die Genossenschaft ist in eine wirtschaftliche Schieflage geraten. Zu den Gründen gehören die Nachwirkungen der Corona Pandemie, die Peru besonders stark getroffen hatte, und eine negative mediale Berichterstattung über die Genossenschaft. Letztere führte zu hohen Abhebungen von Einlegern und damit einen Liquiditätsabfluss, der Cooperativa Pacifico weiterhin stark belastet. Nach Aufforderung durch die Finanzmarktaufsicht musste der Kunde rückwirkend für das GJ 2023 Neubewertungen von Aktiva vornehmen, die einen hohen bilanziellen Verlust verursachten. Anfang Februar 2024 wurden die Gläubiger über die prekäre Situation informiert und Zahlungen an die Gläubiger eingestellt. In einer Sofortmaßnahme erließen die internationalen Gläubiger, darunter der Teilfonds, 10% ihres Kreditnominals, um die Kapitalausstattung der Genossenschaft zu stärken und so eine regulatorische Intervention zu vermeiden. Aufgrund der stark verschlechterten wirtschaftlichen Situation der Genossenschaft wurde die Bewertung des Darlehens mit Cooperativa Pacifico in den ersten Monaten des GJ 2024 auf 45% reduziert und auch entsprechend im Jahresbericht per 31. Dezember 2023 dargestellt.

12.) WESENTLICHE EREIGNISSE NACH DEM BERICHTSZEITRAUM

Nach dem Berichtszeitraum ergaben sich keine wesentlichen Änderungen oder sonstige wesentliche Ereignisse.

13.) KLASSIFIZIERUNG NACH SFDR-VERORDNUNG (EU 2019/2088)

Auf diesen Teilfonds finden Artikel 9 der Verordnung (EU) 2019/2088 sowie Artikel 6 der Verordnung (EU) 2020/852 (EU-Taxonomie) Anwendung.

Nähere Informationen im Zusammenhang mit der Bewerbung ökologischer und/oder sozialer Merkmale und ggf. nachhaltiger Investitionsziele des Fondsmanagers gemäß Artikel 9 der Verordnung (EU) 2019/2088 und Artikel 6 der Verordnung (EU) 2020/852 (EU-Taxonomie) für diesen Teilfonds sind im jeweils nachfolgenden Anhang enthalten. (Anhang gem. Offenlegungs- und Taxonomieverordnung).

14.) ERLÄUTERUNG ZU UNTERSCHIEDEN ZWISCHEN DEM PUBLIZIERTEN NETTOINVENTARWART UND DEM NETTOINVENTARWERT IN DIESEM JAHRESBERICHT

Im Rahmen dieses Jahresabschlusses wurden Einzelwertberichtigungen von Mikrofinanzinstituten dargestellt. Als Ergebnis dieser Einzelwertberichtigungen ergibt sich ein um 900.576,37 EUR niedrigerer Nettoinventarwert im Vergleich zu dem seinerzeit publizierten Fondspreis. Es handelte sich hierbei um ein wertaufhellendes Ereignis.

| publizierter Aktienpreis zum 31.12.2023 |

Aktienpreis im Jahresbericht zum 31.12.2023 |

| 102,94 EUR | 102,22 EUR |

Prüfungsvermerk

An die Aktionäre der BIB Sustainable Finance (SICAV)

Unser Prüfungsurteil

Nach unserer Beurteilung vermittelt der beigefügte Abschluss in Übereinstimmung mit den in Luxemburg geltenden gesetzlichen Bestimmungen und Verordnungen betreffend die Aufstellung und Darstellung des Abschlusses ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage der BIB Sustainable Finance (SICAV) und ihres Teilfonds (der „Fonds“) zum 31. Dezember 2023 sowie der Ertragslage und der Entwicklung des Fondsvermögens für das an diesem Datum endende Geschäftsjahr.

Was wir geprüft haben

Der Abschluss des Fonds besteht aus:

|

der Zusammensetzung des Netto-Teilfondsvermögens zum 31. Dezember 2023; |

|

|

der Veränderung des Netto-Teilfondsvermögens für das an diesem Datum endende Geschäftsjahr; der Ertrags- und Aufwandsrechnung für das an diesem Datum endende Geschäftsjahr; |

|

|

der Vermögensaufstellung zum 31. Dezember 2023; und |

|

|

dem Anhang, einschließlich einer Zusammenfassung bedeutsamer Rechnungslegungsmethoden. |

Grundlage für das Prüfungsurteil

Wir führten unsere Abschlussprüfung in Übereinstimmung mit dem Gesetz vom 23. Juli 2016 über die Prüfungstätigkeit (Gesetz vom 23. Juli 2016) und nach den für Luxemburg von der „Commission de Surveillance du Secteur Financier“ (CSSF) angenommenen internationalen Prüfungsstandards (ISAs) durch. Unsere Verantwortung gemäß dem Gesetz vom 23. Juli 2016 und den für Luxemburg von der CSSF angenommenen ISAs wird im Abschnitt „Verantwortung des „Réviseur d’entreprises agréé“ für die Abschlussprüfung“ weitergehend beschrieben.

Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen.

Wir sind unabhängig von dem Fonds in Übereinstimmung mit dem „International Code of Ethics for Professional Accountants, including International Independence Standards“, herausgegeben vom „International Ethics Standards Board for Accountants“ (IESBA Code) und für Luxemburg von der CSSF angenommen, sowie den beruflichen Verhaltensanforderungen, die wir im Rahmen der Abschlussprüfung einzuhalten haben und haben alle sonstigen Berufspflichten in Übereinstimmung mit diesen Verhaltensanforderungen erfüllt.

Sonstige Informationen

Der Verwaltungsrat des Fonds ist verantwortlich für die sonstigen Informationen. Die sonstigen Informationen beinhalten die Informationen, welche im Jahresbericht enthalten sind, jedoch beinhalten sie nicht den Abschluss und unseren Prüfungsvermerk zu diesem Abschluss.

Unser Prüfungsurteil zum Abschluss deckt nicht die sonstigen Informationen ab und wir geben keinerlei Sicherheit jedweder Art auf diese Informationen.

Im Zusammenhang mit der Prüfung des Abschlusses besteht unsere Verantwortung darin, die sonstigen Informationen zu lesen und dabei zu beurteilen, ob eine wesentliche Unstimmigkeit zwischen diesen und dem Abschluss oder mit den bei der Abschlussprüfung gewonnenen Erkenntnissen besteht oder auch ansonsten die sonstigen Informationen wesentlich falsch dargestellt erscheinen. Sollten wir auf Basis der von uns durchgeführten Arbeiten schlussfolgern, dass sonstige Informationen wesentliche falsche Darstellungen enthalten, sind wir verpflichtet, diesen Sachverhalt zu berichten. Wir haben diesbezüglich nichts zu berichten.

Verantwortung des Verwaltungsrats des Fonds für den Abschluss

Der Verwaltungsrat des Fonds ist verantwortlich für die Aufstellung und sachgerechte Gesamtdarstellung des Abschlusses in Übereinstimmung mit den in Luxemburg geltenden gesetzlichen Bestimmungen und Verordnungen betreffend die Aufstellung und Darstellung des Abschlusses, und für die internen Kontrollen, die er als notwendig erachtet, um die Aufstellung des Abschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen st.

Bei der Aufstellung des Abschlusses ist der Verwaltungsrat des Fonds verantwortlich für die Beurteilung der Fähigkeit des Fonds zur Fortführung der Tätigkeit und, sofern einschlägig, Angaben zu Sachverhalten zu machen, die im Zusammenhang mit der Fortführung der Tätigkeit stehen, und die Annahme der Unternehmensfortführung als Rechnungslegungsgrundsatz zu nutzen, sofern nicht der Verwaltungsrat des Fonds beabsichtigt, den Fonds zu liquidieren, die Geschäftstätigkeit einzustellen, oder keine andere realistische Alternative mehr hat, als so zu handeln.

Verantwortung des „Réviseur d’entreprises agréé“ für die Abschlussprüfung

Die Zielsetzung unserer Prüfung ist es, eine hinreichende Sicherheit zu erlangen, ob der Abschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und darüber einen Prüfungsvermerk, der unser Prüfungsurteil enthält, zu erteilen. Hinreichende Sicherheit entspricht einem hohen Grad an Sicherheit, ist aber keine Garantie dafür, dass eine Prüfung in Übereinstimmung mit dem Gesetz vom 23. Juli 2016 und nach den für Luxemburg von der CSSF angenommenen ISAs stets eine wesentliche falsche Darstellung, falls vorhanden, aufdeckt. Unzutreffende Angaben können entweder aus Unrichtigkeiten oder aus Verstößen resultieren und werden als wesentlich angesehen, wenn vernünftigerweise davon ausgegangen werden kann, dass diese individuell oder insgesamt die auf der Grundlage dieses Abschlusses getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Im Rahmen einer Abschlussprüfung in Übereinstimmung mit dem Gesetz vom 23. Juli 2016 und nach den für Luxemburg von der CSSF angenommenen ISAs üben wir unser pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus:

|

identifizieren und beurteilen wir das Risiko von wesentlichen falschen Darstellungen im Abschluss aus Unrichtigkeiten oder Verstößen, planen und führen Prüfungshandlungen durch als Antwort auf diese Risiken und erlangen Prüfungsnachweise, die ausreichend und angemessen sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Angaben bzw. das Außerkraftsetzen interner Kontrollen beinhalten können; |

|

|

gewinnen wir ein Verständnis von dem für die Abschlussprüfung relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit des internen Kontrollsystems des Fonds abzugeben; |

|

|

beurteilen wir die Angemessenheit der von dem Verwaltungsrat des Fonds angewandten Bilanzierungsmethoden, der rechnungslegungsrelevanten Schätzungen und den entsprechenden Anhangsangaben; |

|

|

schlussfolgern wir über die Angemessenheit der Anwendung des Rechnungslegungsgrundsatzes der Fortführung der Tätigkeit durch den Verwaltungsrat des Fonds sowie auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fähigkeit des Fonds zur Fortführung der Tätigkeit aufwerfen könnten. Sollten wir schlussfolgern, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Prüfungsvermerk auf die dazugehörigen Anhangsangaben zum Abschluss hinzuweisen oder, falls die Angaben unangemessen sind, das Prüfungsurteil zu modifizieren. Diese Schlussfolgerungen basieren auf der Grundlage der bis zum Datum des Prüfungsvermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass der Fonds seine Tätigkeit nicht mehr fortführen kann; |

|

|

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Abschlusses einschließlich der Anhangsangaben, und beurteilen, ob dieser die zugrundeliegenden Geschäftsvorfälle und Ereignisse sachgerecht darstellt. |

Wir kommunizieren mit den für die Überwachung Verantwortlichen, unter anderem den geplanten Prüfungsumfang und Zeitraum sowie wesentliche Prüfungsfeststellungen einschließlich wesentlicher Schwächen im internen Kontrollsystem, die wir im Rahmen der Prüfung identifizieren.

Luxemburg, 13. Juni 2024

PricewaterhouseCoopers, Société coopérative

Vertreten durch

Andreas Drossel

Angaben gemäß delegierter AIFM-Verordnung (ungeprüft)

1.) RISIKOMANAGEMENT-VERFAHREN

Die Verwaltungsgesellschaft verwendet ein Risikomanagement-Verfahren, das es ihr erlaubt, das mit den Anlagepositionen verbundene Risiko angemessen zu überwachen und zu messen.

| a) |

Im Einklang mit dem Gesetz vom 17. Dezember 2010 und den anwendbaren aufsichtsbehördlichen Anforderungen der CSSF berichtet die Verwaltungsgesellschaft regelmäßig der CSSF über das eingesetzte Risikomanagement-Verfahren. Dazu bedient sich die Verwaltungsgesellschaft folgender Methoden:

|

Zum Geschäftsjahresende unterliegt der Teilfonds den folgenden Risikomanagement-Verfahren:

| Teilfonds | Angewendetes Risikomanagement-Verfahren |

| BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III | Absoluter VaR-Ansatz |

Absoluter VaR-Ansatz für den Teilfonds BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III

Im Zeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023 wurde zur Überwachung und Messung des Risikos der absolute VaR-Ansatz verwendet. Als interne Obergrenze (Limit) wurde ein absoluter Wert von 20% verwendet. Dabei wurde der VaR mit einem (parametrischen) Varianz-Kovarianz-Ansatz berechnet unter Verwendung der Berechnungsstandards eines einseitigen Konfidenzintervalls von 99%, einer Haltedauer von 20 Tagen sowie einem (historischen) Betrachtungszeitraum von 252 Tagen.

2.) LIQUIDITÄTSRISIKOMANAGEMENT

Die Verwaltungsgesellschaft hat Grundsätze zur Ermittlung sowie fortlaufenden Überwachung des Liquiditätsrisikos festgelegt. Hierdurch soll gewährleistet werden, dass jederzeit ein ausreichender Anteil an liquiden Vermögenswerten im Teilfonds vorhanden ist, um Rücknahmen unter normalen Marktbedingungen bedienen zu können.

Das Liquiditätsmanagement berücksichtigt die relative Liquidität der Vermögenswerte des jeweiligen Teilfonds sowie die für die Liquidierung erforderliche Zeit, um eine angemessene Liquiditätshöhe für die zugrunde liegenden Verbindlichkeiten zu gewährleisten. Die Ableitung der Verbindlichkeiten erfolgt aus einer Projektion historischer Rücknahmen und berücksichtigt die teilfondsspezifischen Rücknahmebedingungen.

Die Grundsätze und Verfahren umfassen:

| • |

Die Verwaltungsgesellschaft bzw. der AIFM überwacht die Liquiditätsrisiken, die sich auf Ebene des jeweiligen Teilfonds oder der Vermögensgegenstände ergeben können. Sie / er nimmt dabei eine Einschätzung der Liquidität der im Teilfonds gehaltenen Vermögensgegenstände in Relation zum Teilfondsvermögen vor und legt hierfür Liquiditätsklassen fest. Die Beurteilung der Liquidität beinhaltet beispielsweise eine Analyse des Handelsvolumens, der Komplexität oder andere typische Merkmale sowie ggf. eine qualitative Einschätzung eines Vermögensgegenstands. |

| • |

Die Verwaltungsgesellschaft bzw. der AIFM überwacht die Liquiditätsrisiken, die sich durch erhöhtes Verlangen der Anleger auf Aktienrücknahme oder durch Großabrufe ergeben können. Hierbei bildet sie/ er sich Erwartungen über Nettomittelveränderungen unter Berücksichtigung von verfügbaren Informationen über Erfahrungswerten aus historischen Nettomittelveränderungen. |

| • |

Die Verwaltungsgesellschaft bzw. der AIFM überwacht laufende Forderungen und Verbindlichkeiten des jeweiligen Teilfonds und schätzt deren Auswirkungen auf die Liquiditätssituation des Teilfonds ein. |

| • |

Die Verwaltungsgesellschaft bzw. der AIFM hat für den jeweiligen Teilfonds adäquate Limits für die Liquiditätsrisiken festgelegt. Sie / er überwacht die Einhaltung dieser Limits und hat Verfahren bei einer Überschreitung oder möglichen Überschreitung der Limits festgelegt. |

| • |

Die von der Verwaltungsgesellschaft bzw. dem AIFM eingerichteten Verfahren gewährleisten eine Konsistenz zwischen den Liquiditätsklassen, den Liquiditätsrisikolimits und den zu erwarteten Nettomittelveränderungen. |

Die Verwaltungsgesellschaft bzw. der AIFM überprüft diese Grundsätze regelmäßig und aktualisiert sie entsprechend.

Die Verwaltungsgesellschaft bzw. der AIFM führt regelmäßig Stresstests durch, mit denen sie / er die Liquiditätsrisiken des jeweiligen Teilfonds bewerten kann. Die Verwaltungsgesellschaft bzw. der AIFM führt die Stresstests auf der Grundlage zuverlässiger und aktueller quantitativer oder, falls dies nicht angemessen ist, qualitativer Informationen durch. Hierbei werden Anlagestrategie, Rücknahmefristen, Zahlungsverpflichtungen und Fristen, innerhalb derer die Vermögensgegenstände veräußert werden können, sowie Informationen in Bezug auf historische Ereignisse oder hypothetische Annahmen einbezogen. Die Stresstests simulieren gegebenenfalls mangelnde Liquidität der Vermögenswerte im Teilfonds sowie im Umfang atypische Verlangen auf Aktienrücknahmen. Sie decken Marktrisiken und deren Auswirkungen ab, einschließlich Nachschussforderungen, Anforderungen der Besicherung oder Kreditlinien. Sie werden unter Berücksichtigung der Anlagestrategie, des Liquiditätsprofils, der Anlegerart und der Rücknahmegrundsätze des Teilfonds in einer der Art des Teilfonds angemessenen Häufigkeit durchgeführt.

3.) LEVERAGE NACH BRUTTO- UND COMMITMENT-METHODE

Die Verwaltungsgesellschaft hat die Berechnung des Risikos eines AIFs sowohl anhand der Brutto- als auch der Commitment-Methode umgesetzt.

Im Rahmen der Bruttomethode berechnet die Verwaltungsgesellschaft gemäß der AIFM-Verordnung die Summe der absoluten Werte aller Positionen. Für die Berechnung der Risikos gemäß der Commitment-Methode wird ebenso die Summe der absoluten Werte aller Positionen berechnet, alle Derivatepositionen werden gemäß den Umrechnungsmethoden der AIFM-Verordnung in eine äquivalente Basiswert-Position umgerechnet und Netting bzw. Hedging-Vereinbarungen angewendet. Sowohl für die Commitment-Methode als auch für die Bruttomethode beträgt die Hebelfinanzierung maximal 300% des Teilfondsvolumens.

Die Hebelwirkung wies zum Stichtag 31. Dezember 2023 die folgenden Werte auf:

| Teilfonds | Commitment-Methode | Bruttomethode |

| BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III | 124,14% | 163,53% |

4.) RISIKOPROFIL

Die von der Verwaltungsgesellschaft verwaltete Investmentgesellschaft mit ihren Teilfonds wurde in eines der folgenden Risikoprofile eingeordnet:

| Teilfonds | Risikoprofil |

| BIB Sustainable Finance (SICAV) – KCD Mikrofinanzfonds – III | konservativ |

Der Teilfonds eignet sich für konservative Anleger. Aufgrund der Zusammensetzung des Netto-Teilfondsvermögen besteht ein moderates Gesamtrisiko, dem auch moderate Ertragschancen gegenüberstehen. Die Risiken können insbesondere aus Währung-, Bonitäts- und Kursrisiken, sowie aus Risiken, die aus den Änderungen des Marktzinsniveaus resultieren, bestehen.