Deka Immobilien Investment GmbH

Lyoner Str. 13

60528 Frankfurt a.M

Deka-ImmobilienNordamerika

Jahresbericht

zum 31. März 2024.

Immobilien-Sondervermögen deutschen Rechts.

Fondswährung: US-Dollar.

Hinweise

Für das Sondervermögen Deka-ImmobilienNordamerika gilt das Kapitalanlagegesetzbuch (KAGB) als gesetzliche Grundlage.

Zu den Grundlagen der Immobilienbewertung ist festzuhalten, dass nach dem Kapitalanlagegesetzbuch (KAGB) für die Immobilien der Sondervermögen zu jedem Bewertungsstichtag jeweils zwei Verkehrswertgutachten einzuholen sind.

Der ausgewiesene Verkehrswert entspricht dem arithmetischen Mittelwert der Verkehrswerte aus beiden Verkehrswertgutachten der Immobilie. Alle anderen Angaben erfolgen aus dem Verkehrswertgutachten, dessen Verkehrswert näher am Mittelwert der Verkehrswerte aus den beiden vorherigen Verkehrswertgutachten bzw. dem vorherigen Verkehrswert liegt.

Im Immobilienverzeichnis werden bei den Verkehrswerten neben dem arithmetischen Mittelwert zudem beide Gutachtenverkehrswerte ausgewiesen. Gleichfalls im Immobilienverzeichnis erfolgt der Ausweis beider Gutachtenwerte zu den Kriterien „Restnutzungsdauer in Jahren“ und „Marktübliche Miete“.

Die aktuelle Fassung des Verkaufsprospektes Deka-ImmobilienNordamerika (inklusive der Allgemeinen und Besonderen Anlagebedingungen) ist über www.deka.de (Rubrik Immobilien) verfügbar.

Dieser Jahresbericht ist in Verbindung mit dem jeweils aktuellen Verkaufsprospekt und dem jeweils aktuellen Halbjahresbericht gültig bis zur Veröffentlichung des nächsten Jahresberichtes gegen Ende Juni 2025. Nach dem 30. September 2024 ist der anschließende Halbjahresbericht, sobald er veröffentlicht ist, beizufügen.

Es ist ausdrücklich darauf hinzuweisen, dass es, insbesondere durch die jeweiligen aktuellen ökonomischen, politischen und rechtlichen Rahmendaten sowie durch den Russland-Ukraine-Krieg und weitere kriegerische Konflikte, zu veränderten Bedingungen in der Zukunft kommen kann. Dies kann zu Abweichungen gegenüber aktuell prognostizierten Entwicklungen führen.

Dieser Bericht enthält folgende Gliederung: Die Vermögensübersicht wird als zusammengefasste Vermögensaufstellung verstanden, die in den dann folgenden Teilen I bis III detaillierter ausgeführt wird. In diesem Zusammenhang enthält das Immobilienverzeichnis als Teil I in komprimierter Form alle Daten, die auf Objektebene veröffentlicht werden, in einem Verzeichnis. Dazu sind immer auf je zwei Doppelseiten alle Einzelkriterien zu einem bestimmten Objekt aufgeführt.

Aus Gründen der besseren Lesbarkeit verwenden wir in diesem Jahresbericht vorrangig die männliche Form. Bei allen personenbezogenen Bezeichnungen meint die gewählte Formulierung stets alle Geschlechter und Geschlechtsidentitäten.

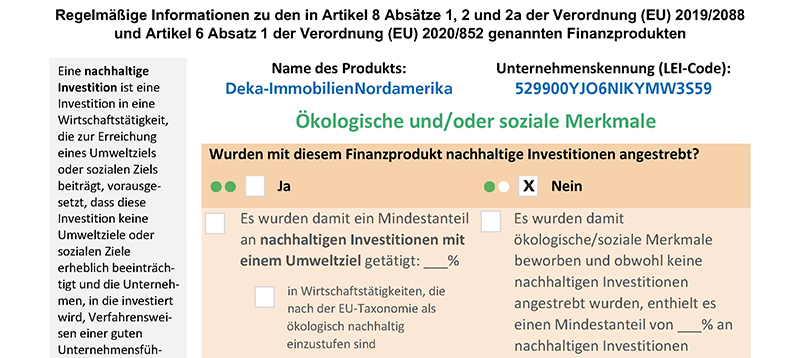

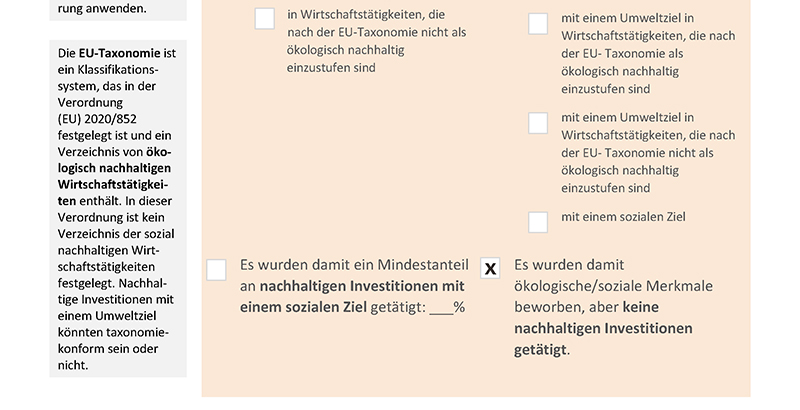

Die Offenlegungspflichten werden erfüllt, indem die Informationen über die ökologischen oder sozialen Merkmale im Abschnitt „Regelmäßige Informationen gemäß Offenlegungs-Verordnung“ aufgeführt werden.

Aus rechentechnischen Gründen können in den Tabellen Rundungsdifferenzen in Höhe von ± einer Einheit (USD*, % usw.) auftreten. Prozentwerte in Tabellen und Grafiken sind gerundet, daher können rechnerische Differenzen zum Gesamtwert (100 %) auftreten.

* USD = US-Dollar

Kennzahlen Deka-ImmobilienNordamerika

Kennzahlen zum Stichtag (Wertangaben in US-Dollar)

| Fondsvermögen (netto) | 524,3 Mio. USD |

| Immobilienvermögen gesamt (brutto) | 484,0 Mio. USD |

| – davon direkt gehalten | 0,0 Mio. USD |

| – davon über Immobilien-Gesellschaften gehalten | 484,0 Mio. USD |

| Fondsobjekte gesamt | 9 |

| – davon über Immobilien-Gesellschaften gehalten | 9 |

| Vermietungsquote 31.03.2024 | 89,6 % |

| – Durchschnitt im Berichtszeitraum | 89,3 % |

| Fremdkapitalquote 31.03.2024 | 17,0 % |

| Ankäufe (Anzahl der Objekte) | 0 |

| Verkäufe (Anzahl der Objekte) | 0 |

| Netto-Mittelzufluss/-abfluss1) | -3,8 Mio. USD |

| Ausschüttung am 07.07.2023 für das Geschäftsjahr 2022/20232) | 9,4 Mio. USD |

| – Ausschüttung je Anteil per 07.07.2023 | 1,00 USD |

| Anlageerfolg (in USD) 01. April 2023 bis 31. März 20243) | 2,5 % |

| Anlageerfolg (in USD) seit Fondsauflage am 14. Juli 20163) | 21,1 % |

| Rücknahmepreis | 56,12 USD |

| Ausgabepreis | 58,22 USD |

Stand: 31. März 2024

1) Inkl. Ertragsausgleich/Aufwandsausgleich i.H.v. -122.265 USD.

2) Inkl. Ausgleichsposten i.H.v. 11.970 USD für bis zum Ausschüttungstag ausgegebene bzw. zurückgegebene Anteile

3) Nach der Berechnungsmethode des BVI Bundesverband Investment und Asset Management e.V., das heißt, der Anlageerfolg wurde auf Basis der veröffentlichten Anteilwerte (Rücknahmepreise) und bei kostenfreier Wiederanlage der Ertragsausschüttung ermittelt.

Tätigkeitsbericht der Geschäftsführung

Allgemeine Angaben

Der Fonds Deka-ImmobilienNordamerika besteht seit 2016 und ist damit fester Bestandteil der Deka-Angebotspalette. Mit einer Investition in die nordamerikanischen Immobilienmärkte können Sie an den Wachstums- und Ertragsaussichten dieser Anlageregion partizipieren. Das Portfolio besteht aktuell aus neun attraktiven Objekten in Top-Lagen in den Bereichen Büro, Handel, Logistik und Hotel. Alle Objekte sind entweder neu erstellt oder sehr hochwertig modernisiert.

Mit dem Deka-ImmobilienNordamerika bieten wir Anlegern ein Produkt für den mittel- bis langfristigen Anlagehorizont mit Immobilieninvestitionen auf US-Dollar-Basis. Der Fonds ermöglicht Ihnen im Rahmen der Vermögensanlage eine Währungsdiversifikation und/oder einen Regionen-Fokus abzubilden. Das Anlageziel ist die Erwirtschaftung regelmäßiger Erträge aufgrund zufließender Mieten und Zinsen sowie ein kontinuierlicher Wertzuwachs durch eine positive Entwicklung der Immobilienverkehrswerte. Dieser Anlageerfolg wird in US-Dollar (USD) erzielt, ebenso sämtliche Ausschüttungen und Rückzahlungen.

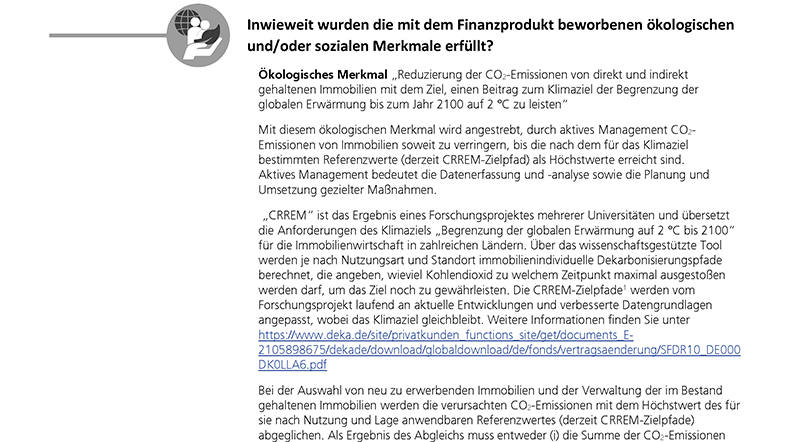

Bei der Auswahl und der Bewirtschaftung der Immobilien sind insbesondere auch ökologische Merkmale zu berücksichtigen. Dazu zählen u.a. Kriterien, wie die Einhaltung des UN Global Compact* beim Anlegen der Fondsliquidität, ein Reduzieren des CO2-Ausstoßes, die Optimierung des Energieverbrauchs und „grüne Mietvertragsklauseln“, wie zum Beispiel zum Austausch von Verbrauchsdaten für Strom, Wärme und Wasser, Abfallaufkommen und Emissionen. Damit kommen wir unserem Auftrag als Treuhänder nach, die Treuhandgelder unserer Anleger im Rahmen einer ökonomischen, ökologischen und gesellschaftlich nachhaltigen Geschäftsausrichtung zu verwalten.

Gemäß unseren Nachhaltigkeitsbestrebungen haben wir den Deka-ImmobilienNordamerika im Januar 2022 nach Artikel 8 der Offenlegungsverordnung (sogenannte ESG-Strategie) klassifizieren lassen und beachten verstärkt ökologische Merkmale. Der Fonds verfolgt seit Auflage eine Zertifizierungsstrategie und zum Berichtsstichtag sind rund 67 % (gemessen an den Verkehrswerten) des Immobilienportfolios entsprechend ausgezeichnet.

Gleichwohl gilt es, Risiken zu beachten: Die anhaltende militärische Eskalation zwischen Russland und der Ukraine sowie weitere geopolitische Konflikte führen zu Spannungen, deren Auswirkungen auch derzeit noch nicht vollständig absehbar sind. Da sich die Auswirkungen der Konflikte in nachhaltigen Konjunktur- und Kapitalmarktbelastungen niederschlagen, die aktuelle Situation länger anhält und sich weiter verschärfen kann, ist nicht auszuschließen, dass sich die Ergebnis-, Risiko- und Kapitalsituation sowie die entsprechenden zentralen Steuerungsgrößen ungünstiger als dargestellt entwickeln könnten. Eine konjunkturelle Abkühlung kann sich mit zeitlicher Verzögerung auch auf den Immobilienmärkten niederschlagen.

Die perspektivischen Auswirkungen auch von nicht vorhersehbaren Ausnahmesituationen und die daraus resultierenden gesonderten Management-Herausforderungen auf bzw. für das Portfolio werden von Deka Immobilien intensiv überwacht, analysiert und professionell gemanagt – mit dem Ergebnis, dass der Deka-ImmobilienNordamerika in Zeiten erhöhter Unsicherheit solide aufgestellt ist.

Struktur des Fondsvermögens

Das Immobilien-Portfolio bestand aus dem Hotel Hyatt Centric in Chicago, jeweils einer Büroimmobilie in Boston, Chicago, Portland (Oregon) und Washington D.C., ferner einer High-Street-Retail-Immobilie im Stadtteil Georgetown in Washington D.C., einem Shopping-Center in Paramus, New Jersey, einer Einzelhandelsimmobilie in Santa Monica, Los Angeles County, und einer Logistikimmobilie in einem wichtigen US-Logistik-Hub bei Edwardsville in der Nähe von St. Louis. Damit war das Portfolio über alle vier strategisch geplanten Assetklassen Büro, Einzelhandel, Logistik und Hotel diversifiziert und gleichzeitig regional breit aufgestellt.

Das Fondsvermögen des Deka-ImmobilienNordamerika betrug zum Stichtag 31. März 2024 rund 524 Mio. USD. Das Immobilienvermögen umfasste 484 Mio. USD . Alle Objekte im Portfolio wurden über Immobilien-Gesellschaften gehalten.

Der Fonds verfügte über ein absolutes Liquiditätsvolumen von rund 100 Mio. USD, was einer Liquiditätsquote von 19,1 % des Fondsvermögens entspricht.

* Der United Nations Global Compact ist die weltweit größte und wichtigste Initiative für verantwortungsvolle Unternehmensführung. Auf der Grundlage 10 universeller Prinzipien und der Sustainable Development Goals verfolgt er die Vision einer inklusiven und nachhaltigen Weltwirtschaft.

Wertentwicklung

Im Fondsgeschäftsjahr 2023/2024 erzielte der Deka-Immobilien-Nordamerika eine Wertentwicklung nach BVI-Methode* von 2,5%. Seit der Auflage im Juli 2016 erzielte der Fonds eine kumulierte Rendite von 21,1 % (im Durchschnitt 2,5 % p.a.).

Ausschüttung

Am 07.07.2023 wurde den Anlegern 1,00 USD pro Anteil ausgeschüttet. Die an die Anteilseigner fließende Ertragsausschüttung ermäßigte den Anteilpreis um den Betrag der Ausschüttung. Von der Ausschüttung in Höhe von 1,00 USD pro Anteil ist bei den Anlegern ein Betrag in Höhe von 0,80 USD steuerfrei.

Am 05.07.2024 werden den Anlegern 1,10 USD pro Anteil ausgeschüttet. Die an die Anteilseigner fließende Ertragsausschüttung ermäßigt den Anteilpreis um den Betrag der Ausschüttung. Von der Ausschüttung in Höhe von 1,10 USD pro Anteil ist bei den Anlegern ein Betrag in Höhe von 0,88 USD steuerfrei.

Weitere Angaben zur steuerlichen Rechnungslegung entnehmen Sie bitte den „Steuerlichen Hinweisen“ in diesem Jahresbericht.

Zur Situation an den Immobilienmärkten

USA

Die US-Büromärkte blieben unter Druck. Im vierten Quartal 2023 stieg der Leerstand im Gesamtaggregat nur leicht auf 18,5 %, im ersten Quartal 2024 dann stärker auf 19 %. Die Mieten hatten im vierten Quartal leicht zugelegt, blieben auf Jahressicht aber dennoch mit 1,5 % im Minus und gaben auch im ersten Quartal nochmals leicht nach. Besonders stark betroffen waren weiterhin die Westküstenstädte, wobei sowohl Seattle Ende 2023 als auch San Francisco im ersten Quartal 2024 zum ersten Mal seit 2021 wieder einen Leerstandsrückgang vermelden konnten. Allerdings verzeichnete Seattle im ersten Quartal dann auch schon wieder den stärksten Leerstandsanstieg vor Boston. Das Transaktionsvolumen für gewerbliche Immobilien in den USA summierte sich 2023 auf 349 Mrd. USD, rund 51 % weniger als im Vorjahr. Die Cap Rates** für Class A-Gebäude legten im vierten Quartal 2023 durchschnittlich um 30 Basispunkte auf 6,4 % zu.

Kanada

Der kanadische Büromarkt ist überwiegend positiv in das Jahr 2024 gestartet. Im Gesamtbild ergab sich eine deutlich positive Nettoabsorption bei leicht rückläufigem Leerstand. Hierfür war vor allem Vancouver verantwortlich, das im ersten Quartal trotz hoher Fertigstellungen und gestützt durch Vorvermietungen eine höhere Nettoabsorption vorwies als in den drei letzten Jahren zusammen. Die Leerstandsquote sank jedoch nur geringfügig um 10 Basispunkte auf 10,2 %. Hier fielen vor allem Montreal und Calgary mit Rückgängen von jeweils 50 Basispunkten auf, wobei Vancouver weiterhin die niedrigste Leerstandsquote aufwies. Die Mieten sind im Gesamtmarkt nur marginal gestiegen. Dies ist auf deutliche Mietsteigerungen in Calgary und Edmonton zurückzuführen, während die Mieten in Toronto und Vancouver rückläufig waren. Die Pipeline erreichte den niedrigsten Stand seit 13 Jahren, vor allem in Toronto und Montreal wird in diesem Jahr noch gebaut, in Vancouver sind nur noch Flächen in suburbanen Lagen in der Pipeline.

Mexiko

Die Nachfrage nach Büroflächen in Mexiko-Stadt erreichte 2023 fast schon wieder das Niveau des Vorkrisenjahres 2019. Dank einer weiteren Belebung im ersten Quartal 2024 verringerte sich die Leerstandsquote im Gesamtmarkt auf 22 %. Die Spitzenmiete für Class A-Flächen stieg aufgrund der Wechselkursschwankungen des Peso deutlich an.

An- und Verkäufe

Im Berichtszeitraum wurden keine Transaktionen getätigt.

Vermietungssituation

Die Objekte im Deka-ImmobilienNordamerika waren zum Stichtag 31. März 2024 zu 89,6 % vermietet. Die aktuellen Bestandsimmobilien verfügen über eine gut diversifizierte Restlaufzeit der Mietverträge, die zu einem konstanten Ertragspotenzial des Immobilienbestandes beitragen. 88 % der Mietverträge haben eine Laufzeit bis 2026 und länger.

Detaillierte Angaben zu Vermietungsquoten und auslaufenden Mietverträgen sind in der Vermietungsübersicht dargestellt. Die Leerstandsquoten der aktuellen Immobilien sind im Teil I zur Vermögensaufstellung, dem Immobilienverzeichnis, aufgeführt.

* Nach der Berechnungsmethode des BVI Bundesverband Investment und Asset Management e.V., das heißt, der Anlageerfolg wurde auf Basis der veröffentlichten Anteilwerte (Rücknahmepreise) und bei kostenfreier Wiederanlage der Ertragsausschüttung ermittelt.

** Verhältnis Nettoertrag zu Kaufpreis

Kreditportfolio*

| Währung | Kreditvolumen (gesamt) in TUSD |

in % des Immobilien- vermögens (gesamt) |

| USD | 82.080 | 17,0 |

| Summe | 82.080 | 17,0 |

* Immobilienvermögen gesamt: 484.010 TUSD

Portfoliostruktur

Per 31. März 2024 verfügte der Deka-ImmobilienNordamerika über neun Objekte mit einem Immobilienvermögen von 484 Mio. USD und war damit regional und sektoral solide diversifiziert. Die Nutzungsstruktur nach Jahresmieterträgen lag bei 47,8 % Büro, 25,5 % Einzelhandel, 17,9 % Hotel und 8,7 % Logistik.

Ergebniskomponenten der Fondsrendite

Der Deka-ImmobilienNordamerika erzielte im Geschäftsjahr 2023/ 2024 eine Performance von 2,5 % (nach BVI-Methode). Im Geschäftsjahr lag die Bruttomietrendite bei 5,2 %. Nach Abzug des Bewirtschaftungsaufwands in Höhe von minus 1,2 % ergab sich eine Nettomietrendite von 4,0 %. Die Wertänderung lag bei minus 1,2 %. Vor Darlehensaufwand ergab sich nach Berücksichtigung von Wertänderungen und Ertragsteuern sowie der latenten Gewinnsteuern eine Immobilienrendite von 2,4 %. Bezogen auf das eigenkapitalfinanzierte Immobilienvermögen ergab sich nach Fremdkapitalkosten und dem Währungsergebnis eine Immobiliengesamtrendite von ebenfalls 2,4 %.

Die Liquiditätsrendite von 5,3 % spiegelte das deutlich gestiegene Zinsniveau in den USA wider. Der Deka-Immobilien-Nordamerika verfolgt eine defensive Anlagestrategie in Werte mit angemessener Bonität und geringem Risiko. Die Zinsbindungsfristen liegen zwischen einem und fünf Jahren.

Im Geschäftsjahr lag das Gesamtergebnis des Fonds vor Abzug der Fondskosten bei 3,2 % und die BVI-Rendite (nach Abzug der Fondskosten) bei 2,5 %. Detaillierte Angaben zu den Renditen sind in der Übersicht Renditekennzahlen/Wertänderungen ersichtlich.

Währungs- und Kreditportfoliomanagement

Im Berichtszeitraum hielt der Deka-ImmobilienNordamerika Beteiligungen an Immobilien-Gesellschaften in den USA. Das Fondsmanagement verfolgt eine risikoarme Währungsstrategie, bei der Wechselkursrisiken für Vermögenspositionen in Fremdwährung weitgehend gegen den US-Dollar abgesichert werden.

Grundsätzlich kann in einzelnen Währungen von der Strategie einer nahezu vollständigen Absicherung des in Fremdwährung gehaltenen Fondsvermögens abgewichen werden. Das Währungsrisiko des Fonds beschränkt sich hier in erster Linie auf kleinere in Fremdwährung gehaltene Barbestände bzw. Forderungen/Verbindlichkeiten in Landeswährung, die nicht gesichert werden.

Das Kreditportfolio (82,1 Mio. USD) belief sich zum 31. März 2024 auf 17,0 % des Immobilienvermögens (484 Mio. USD).

Hauptanlagerisiken

Der Deka-ImmobilienNordamerika investiert nach dem Grundsatz der Risikostreuung in ein Immobilienportfolio mit nachhaltiger Wertentwicklung in den USA, Kanada und Mexiko. Bei der Auswahl der Immobilien für das Sondervermögen stehen deren nachhaltige Ertragskraft sowie die Streuung nach Lage, Größe, Alter und Nutzung im Vordergrund der Überlegungen. Der Immobilienbestand wird vom Fondsmanagement entsprechend den Markterfordernissen und -entwicklungen durch Gebäudemodernisierung, -umstrukturierung und -kauf/-verkauf optimiert.

Ukraine-Situation: Seit Februar 2022 finden kriegerische Auseinandersetzungen in der Ukraine statt. Da Deka Immobilien nicht in den relevanten Märkten investiert ist und lediglich über einen vernachlässigbaren Anteil an Mietern aus Russland verfügt, erwarten wir, dass die Auseinandersetzungen keine unmittelbaren Auswirkungen auf unsere Immobilienportfolien haben. Einzelne Mieter werden jedoch durch Sanktionen, die Unterbrechung von Geschäftsbeziehungen oder auch von Lieferketten betroffen sein. Weiterhin ist davon auszugehen, dass die Auseinandersetzungen negativen Einfluss auf die gesamtwirtschaftliche Entwicklung in Europa haben. Eine konjunkturelle Abkühlung schlägt sich potenziell mit zeitlicher Verzögerung auch auf den Immobilienmärkten nieder.

Durch eine defensive Vorgehensweise bei der Liquiditätsanlage ist der Fonds solide aufgestellt.

Wesentliche Risiken sind folgend genannt:

Adressenausfallrisiken: Dieser Fonds erzielt grundsätzlich ordentliche Erträge aus vereinnahmten und nicht zur Kostendeckung verwendeten Mieten aus Immobilien, aus Beteiligungen an Immobilien-Gesellschaften sowie Zinsen und Dividenden aus Liquiditätsanlagen. Diese werden periodengerecht abgegrenzt. Durch regelmäßiges Monitoring und aktives Management des Immobilienportfolios und der einzelnen Immobilien sowie durch Diversifikation werden diese Risiken eingegrenzt. Um die möglichen Auswirkungen von Mieterrisiken messen und fallbezogen steuern zu können, werden insbesondere Bonitätsanalysen für einen Großteil unserer Geschäftspartner regelmäßig durchgeführt. Zusätzlich werden bei besonderen Geschäftsvorfällen, wie z. B. Ankäufen oder großflächigen Vermietungen, besonders performancerelevante Geschäftspartner einer zusätzlichen Einzelfallprüfung unterzogen. Klumpenrisiken werden auf Basis der Erfassung und Messung von Branchenclustern bzw. Top-Mietern Rechnung getragen, um etwa den Anteil von Mietern an der Gesamtmiete des Fonds zu limitieren (siehe auch Aufstellung der Top-Ten-Mieter).

Marktpreis-/ Kurs-/Zinsänderungsrisiken: Die Anlageentscheidungen des Fondsmanagements können zu einer positiven oder negativen Abweichung der Anteilwertentwicklung führen. Darüber hinaus können Kurs- und Zinsänderungsrisiken aus der Liquiditätsanlage die Wertentwicklung beeinflussen. In der Regel werden die Liquiditätsanlagen als kurzfristige Anlage getätigt und bis zur Endfälligkeit gehalten. Diese beiden Faktoren begrenzen Kurs- und Zinsänderungsrisiken.

Fremdwährungsrisiko: Die Gesellschaft darf zur Währungskurssicherung von in Fremdwährung gehaltenen Vermögensgegenständen und Mietforderungen für Rechnung des Sondervermögens Derivatgeschäfte auf der Basis von Währungen oder Wechselkursen tätigen. Diese Währungskurssicherungsgeschäfte dienen dazu, Währungskursrisiken zu vermindern. Sie können aber nicht ausschließen, dass Währungskursänderungen trotz möglicher Kurssicherungsgeschäfte die Entwicklung des Sondervermögens negativ beeinflussen. Die bei Währungskurssicherungsgeschäften entstehenden Kosten und evtl. Verluste vermindern das Ergebnis des Sondervermögens. Dieser Investmentfonds kann in Währungen außerhalb der USD-Zone investieren, deren Wert sich mit der Entwicklung des Wechselkurses der jeweiligen Währung verändert.

Sowohl die Immobilienverkehrswerte als auch die vorhandene Liquidität werden im Regelfall zu nahezu 100 % abgesichert. Weitere Erläuterungen hierzu finden Sie im Abschnitt „Währungs- und Kreditportfoliomanagement“.

Marktpreis-/Immobilienrisiken: Über den Erwerb der Fondsanteile ist der Anleger an der Wertentwicklung der in diesem Investmentfonds befindlichen Immobilien beteiligt. Damit besteht die Möglichkeit von Wertverlusten durch eine negative Entwicklung einzelner Immobilien sowie der Immobilienmärkte insgesamt. Auf Ebene der einzelnen Immobilien kann dies in Abhängigkeit von z. B. der Finanzierungsstruktur bis zum Totalverlust führen. Dieses Risiko wird auf der Ebene des Investmentfonds durch die Streuung auf verschiedene Immobilien und die Beschränkung der Kreditaufnahme insgesamt reduziert.

Verfügbarkeit/Liquiditätsrisiken: Entsprechende Risiken werden durch das tägliche Monitoring der Liquiditätssituation, durch die tägliche Überwachung von Absatzbewegungen und das Vorhalten von liquiditätsverbessernden Gegenmaßnahmen (Verkaufslisten, Kreditrahmen etc.) sowie durch Stress-Szenarien und Risikobetrachtungen, auf denen regelmäßig aktualisierte Planungen aufbauen, Rechnung getragen. Bei vorübergehend hohen Mittelabflüssen kann die sonst börsentägliche Rücknahme der Fondsanteile zeitweise ausgesetzt werden. Weiterhin wirken die gesetzlichen Bestimmungen risikolimitierend (u.a. Mindesthalte- und Kündigungsfrist). Zu den Regelungen sind weitere Informationen unter www.deka.de erhältlich.

Anbieterrisiko: Die durch den Deka-ImmobilienNordamerika erworbenen Vermögenswerte bilden ein vom Vermögen der Fondsgesellschaft getrenntes Sondervermögen, an dessen Wert der Anleger gemäß der Anzahl der erworbenen Fondsanteile beteiligt ist. Das bedeutet: Das Anlagekapital ist als Sondervermögen rechtlich vom Vermögen des Fondsanbieters getrennt und insoweit von den wirtschaftlichen Verhältnissen und dem Fortbestand des Anbieters unabhängig. Deshalb unterliegt dieser Investmentfonds nicht zusätzlich der Einlagensicherung.

Wertentwicklung: Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Eine gebündelte Darstellung der „Risikohinweise für das Sondervermögen“ finden Sie im Kapitel 4 des jeweils aktuellen Verkaufsprospektes (www.deka.de).

Weitere Ereignisse im und nach dem Berichtszeitraum

Johannes Hermanns ist zum 01.01.2024 als Bereichsleiter Immobilienmanagement zum neuen Geschäftsführer der Deka Immobilien Investment GmbH bestellt. Er ist seit Oktober 2013 Abteilungsleiter im Geschäftsfeld Immobilien und verantwortete seitdem das Asset Management für den deutschen Immobilienbestand der Fonds. Er folgt auf Ulrich Bäcker.

Gesa Wilms ist zum 1. April 2024 in die Geschäftsführung der beiden Immobilien Kapitalverwaltungsgesellschaften Deka Immobilien Investment und WestInvest Gesellschaft für Investmentfonds eingetreten. Sie ist als Bereichsleiterin und Geschäftsführerin verantwortlich als COO Asset Management Immobilien. Seit Mitte 2018 leitete sie die Abteilung „Management Immobilien Dienstleistungen“ mit der Verantwortung für die zentrale Steuerung aller Immobilien-Dienstleistungen sowie Prozesse der Immobilienbewirtschaftung. Während dieser Zeit übernahm sie für zwei Jahre als Aufsichtsrätin beider Immobiliengesellschaften erste Organverantwortung.

Fazit und Ausblick

Vor dem Hintergrund der sich im Jahresverlauf abschwächenden Konjunktur und des erwarteten Rückgangs der Bürobeschäftigung bleiben die Aussichten für den US-Büromarkt verhalten. Qualitativ hochwertige Flächen in zentralen Lagen können sich zwar weiterhin überdurchschnittlich entwickeln. Insgesamt müssen die aktuellen Turbulenzen aber erst einmal verdaut werden, bevor sich das Blatt für das gesamte Class A-Segment wieder deutlicher zum Positiven wendet. Dies dürfte frühestens Ende 2024 der Fall sein.

Nach einer Abschwächung im letzten Jahr dürfte sich das Wirtschaftswachstum in Kanada in diesem Jahr auf niedrigem Niveau stabilisieren. Im Gegensatz zu den USA bleibt die kanadische Zentralbank auf Kurs für eine erste Zinssenkung im Juni. Mit der Unterstützung niedrigerer Zinsen dürfte dann auch das Wirtschaftswachstum wieder anziehen. Der Arbeitsmarkt hatte sich zuletzt abgeschwächt und dürfte in diesem Jahr noch unter Druck bleiben bevor sich die Aussichten aufhellen. Am Büromarkt befinden sich weniger Flächen in der Pipeline als im Vorjahr. Die Nachfrage fokussiert sich auf qualitativ hochwertige Flächen, so dass vor allem im Prime-Segment eine positive Entwicklung zu erwarten ist.

Das sich abschwächende Wirtschaftswachstum stellt angesichts der extrem niedrigen Arbeitslosenquote keine größere Belastung für Mexiko-Stadt dar. Die sich bereits im letzten Jahr abzeichnende Belebung der Büroflächennachfrage dürfte sich auch 2024 fortsetzen. Positiv wirkt sich das vergleichsweise geringe Neubauvolumen aus, der Leerstand dürfte allmählich wieder sinken. Die Mieten dürften ihren positiven Trend fortsetzen.

In der aktuellen zyklischen Position werden ausgewählte Ankäufe geprüft. Eine Ausweitung des Portfolios auf Kanada ist bei entsprechenden Opportunitäten angedacht. Ankäufe in Mexiko werden nur im begrenzten Umfang und mit höchsten Qualitätsansprüchen an Lage-, Bau- und Mieterqualität zu höheren Mietrenditen durchgeführt.

Das Thema Nachhaltigkeit spielt für den Deka-Immobilien-Nordamerika seit der Auflage eine wichtige Rolle. Ziel ist eine solide Zertifizierungsquote, die rund 67 % im März 2024 beträgt. Der Fonds ist gemäß Artikel 8 der Offenlegungsverordnung als Fonds mit ökologischen Merkmalen klassifiziert, die sowohl bei den Investitionen als auch im Bestand Berücksichtigung finden. Die Nachhaltigkeitsbestrebungen werden sukzessive weiter ausgebaut. Es werden darüber hinaus stetig Verbesserungsmaßnahmen an den Objekten bzw. Mietflächen analysiert und im Fonds implementiert. Im Bestandsmanagement bleibt die Steigerung der Vermietungsquote für die Immobilienrendite im Fokus.

Grundsätzlich sieht die Strategie des Deka-Immobilien-Nordamerika vor, in den wichtigsten Büro-Immobilienmärkten der USA und deren erweiterten Einzugsgebieten Immobilien mit langfristigem Potenzial zu erwerben. Im Retail-Bereich wird das Augenmerk weiterhin auf die einkommensstärksten Einzelhandelsregionen der USA gelegt und dabei stets überprüft, wie nachhaltig das Geschäftsmodell im Hinblick auf den Online-Handel ist. Des Weiteren soll der Logistik-Sektor, hier mit Schwerpunkt E-Commerce, Bestandteil des Portfolios sein.

Frankfurt am Main, im Juni 2024

Deka Immobilien Investment GmbH

Geschäftsführung:

Burkhard Dallosch

Esteban de Lope Fend

Johannes Hermanns

Victor Stoltenburg

Gesa Wilms

Übersicht Vermietung zum 31. März 2024

Vermietungsinformationen

| Direktinvestments und Beteiligungen |

USA | Gesamt |

| Immobilien (Anzahl) | 9 | 9 |

| Immobilien (Bestand in Mio. USD) | 484,0 | 484,0 |

| Nutzungsarten nach Mietertrag1) | ||

| Jahresmietertrag Büro/Praxis | 47,8 % | 47,8 % |

| Jahresmietertrag Handel/Gastronomie | 25,5 % | 25,5 % |

| Jahresmietertrag Hotel | 17,9 % | 17,9 % |

| Jahresmietertrag Lager/Hallen | 8,7 % | 8,7 % |

| Jahresmietertrag Kfz-Stellplätze | 0,0 % | 0,0 % |

| Jahresmietertrag Wohnen | 0,0 % | 0,0 % |

| Jahresmietertrag Freizeit | 0,0 % | 0,0 % |

| Jahresmietertrag Andere Nutzungen | 0,1 % | 0,1 % |

| Leerstand (stichtagsbezogen)2) | ||

| Leerstand Büro/Praxis | 9,8 % | 9,8 % |

| Leerstand Handel/Gastronomie | 0,6 % | 0,6 % |

| Leerstand Hotel | 0,0 % | 0,0 % |

| Leerstand Lager/Hallen | 0,0 % | 0,0 % |

| Leerstand Kfz-Stellplätze | 0,0 % | 0,0 % |

| Leerstand Wohnen | 0,0 % | 0,0 % |

| Leerstand Freizeit | 0,0 % | 0,0 % |

| Leerstand Andere Nutzungen | 0,0 % | 0,0 % |

| Vermietungsquote | 89,6 % | 89,6 % |

| Restlaufzeiten der Mietverträge2),3) | ||

| unbefristet | 0,0 % | 0,0 % |

| 2024 | 5,1 % | 5,1 % |

| 2025 | 6,9 % | 6,9 % |

| 2026 | 15,6 % | 15,6 % |

| 2027 | 2,2 % | 2,2 % |

| 2028 | 3,7 % | 3,7 % |

| 2029 | 5,5 % | 5,5 % |

| 2030 | 2,4 % | 2,4 % |

| 2031 | 3,6 % | 3,6 % |

| 2032 | 7,1 % | 7,1 % |

| 2033 | 4,1 % | 4,1 % |

| 2034+ | 43,9 % | 43,9 % |

1) Inkl. bewerteter Leerstand und mietfreie Zeiten (Incentives) zum Stichtag.

2) Mieten inkl. bewertete mietfreie Zeiten (Incentives) zum Stichtag.

3) Vertragssituation zum Stichtag abgebildet; bereits abgeschlossene, aber zu einem späteren Zeitpunkt beginnende Verträge sind nicht dargestellt.

Übersicht Renditekennzahlenn / Wertänderungen

Renditekennzahlen / Wertänderungen

| Direktinvestments und Beteiligungen Renditekennzahlen in % |

USA | Gesamt |

| I. Immobilien | ||

| Bruttoertrag | 5,2% | 5,2% |

| Bewirtschaftungsaufwand | -1,2% | -1,2% |

| Nettoertrag | 4,0% | 4,0% |

| Wertänderungen | -1,2% | -1,2% |

| Ertragsteuern | -0,3% | -0,3% |

| Latente Steuern | -0,1% | -0,1% |

| Ergebnis vor Darlehensaufwand | 2,4% | 2,4% |

| Ergebnis nach Darlehensaufwand in Währung | 2,4% | 2,4% |

| Währungsänderung | 0,0% | 0,0% |

| Gesamtergebnis in Fondswährung | 2,4% | 2,4% |

| II. Liquidität | 5,3% | |

| III. Ergebnis gesamter Fonds | ||

| Ergebnis vor Fondskosten | 3,2% | |

| Ergebnis nach Fondskosten (BVI-Methode) | 2,5% | |

| Kapitalinformationen1) (Durchschnittszahlen in Mio. USD) | ||

| Immobilien | 485,8 | |

| Liquidität | 116,5 | |

| Kreditvolumen | -82,1 | |

| Fondsvermögen (netto) | 524,4 | |

| Informationen zu Wertänderungen2) (stichtagsbezogen in Mio. USD) | ||

| Gutachterliche Verkehrswerte3) | 484,0 | |

| Gutachterliche Bewertungsmieten3),4) | 30,5 | |

| Positive Wertänderungen laut Gutachten | 3,0 | |

| Sonstige positive Wertänderungen | 0,0 | |

| Negative Wertänderungen laut Gutachten | -7,4 | |

| Sonstige negative Wertänderungen | -1,4 | |

| Wertänderungen laut Gutachten insgesamt | -4,4 | |

| Sonstige Wertänderungen insgesamt | -1,4 |

1) Die Angaben sind auf Basis von Monatsendwerten des Geschäftsjahres berechnet.

2) In diese Übersicht fließen nur Daten von Immobilien ein, die sich zum Berichtsstichtag im Sondervermögen befinden. Im Laufe des Geschäftsjahres veräußerte Objekte werden hier nicht berücksichtigt.

3) Ohne im Bau befindliche Immobilien. Bei Neuankäufen kann der gutachterliche Wertansatz vom ersten buchhalterischen Verkehrswert (Kaufpreis) abweichen.

4) siehe nachfolgende Erläuterungen

Übersicht Renditen Gesamt im Jahresvergleich

Entwicklung der Renditen

| Rendite- Kennzahlen in % |

Gesamt 2023/2024 |

Gesamt 2022/2023 |

Gesamt 2021/2022 |

Gesamt 2020/2021 |

| I. Immobilien | ||||

| Bruttoertrag | 5,2% | 5,2% | 5,0% | 5,4% |

| Bewirtschaftungsaufwand | -1,2% | -1,8% | -1,8% | -1,2% |

| Nettoertrag | 4,0% | 3,4% | 3,3% | 4,3% |

| Wertänderungen | -1,2% | -0,3% | 0,5% | -0,4% |

| Ertragsteuern | -0,3% | 0,0% | -0,1% | -0,4% |

| Latente Steuern | -0,1% | -0,1% | -0,3% | -0,2% |

| Ergebnis vor Darlehensaufwand | 2,4% | 3,0% | 3,4% | 3,3% |

| Ergebnis nach Darlehensaufwand in Währung | 2,4% | 3,0% | 3,5% | 3,4% |

| Währungsänderung | 0,0% | 0,0% | 0,0% | 0,0% |

| Gesamtergebnis in Fondswährung | 2,4% | 3,0% | 3,5% | 3,4% |

| II. Liquidität | 5,3% | 2,6% | 0,1% | 0,3% |

| III. Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) | 2,5% | 2,3% | 2,0% | 2,0% |

Erläuterungen zu Übersichten Vermietung, Renditen, Kapitalinformationen und Bewertung

Vermietung

Die Daten in dieser Übersicht werden aufgeschlüsselt nach Ländern aufgeführt, sofern der Fonds in einem Land eine oder mehr Immobilien hält. Es werden grundsätzlich die direkt und indirekt gehaltenen Immobilien zusammengefasst und in einer Spalte je Land dargestellt. Im Bau befindliche Immobilien und unbebaute Grundstücke bleiben unberücksichtigt. Die Anzahl der Immobilien und die Angaben der Verkehrswerte orientieren sich am Immobilienverzeichnis.

Die Jahresmieterträge pro Nutzungsart werden in Prozent der Jahres-Nettosollmiete angegeben. Die Quoten pro Nutzungsart sind jeweils bezogen auf die gesamte Jahres-Nettosollmiete im einzelnen Land. Die Jahres-Nettosollmiete errechnet sich wie folgt: Die vertraglich vereinbarten Mieten aus allen zum Berichtsstichtag vermieteten Immobilien werden auf das gesamte Geschäftsjahr hochgerechnet. Bei leer stehenden Immobilien wird entweder die letzte Mietsollstellung an den letzten Mieter vor Beginn des Leerstandes auf das Geschäftsjahr hochgerechnet, oder es wird die gutachterliche Bewertungsmiete angesetzt.

Die Angabe von Leerstandsquoten wird auf der aufsichtsrechtlichen Grundlage der Jahres-Bruttosollmieten, das heißt inklusive aller Mietnebenkosten berechnet. Die Leerstände werden in Prozent der Jahres-Bruttosollmiete, aufgegliedert nach Ländern und Nutzungsarten, angegeben.

Ferner wird eine Vermietungsquote in Prozent angegeben.

Die Vermietungsquote und die Leerstandsquoten sind bezogen auf die Jahres-Bruttosollmieten der gesamten Immobilien im einzelnen Land. Die in der Spalte „Gesamt“ genannten Zahlen beziehen sich auf die Jahres-Bruttosollmieten des gesamten Immobilienportfolios.

Die Angaben zur Restlaufzeit der Mietverträge erfolgen in Prozent der gesamten Jahres-Nettovertragsmieten im einzelnen Land. Optionen zur Mietvertragsverlängerung gelten – bis zur konkreten Ausübung – als nicht wahrgenommen.

Renditekennzahlen

Der Bruttoertrag ist bezogen auf das durchschnittliche Immobilienvermögen des Fonds (im jeweiligen Land). Das durchschnittliche Immobilienvermögen im Geschäftsjahr wird anhand von 13 Monatsendwerten berechnet. Bei Direktinvestments besteht der Bruttoertrag aus der Position „Erträge aus Immobilien“ der Ertrags- und Aufwandsrechnung.

Der Bewirtschaftungsaufwand beinhaltet die Positionen „Bewirtschaftungskosten“, „Erbbauzinsen, Leib- und Zeitrenten“ sowie bestimmte „sonstige Erträge“, wie z. B. aus der Auflösung von Rückstellungen, und bezieht sich ebenfalls auf das durchschnittliche Immobilienvermögen.

Die Kennzahl Nettoertrag ergibt sich aus dem Bruttoertrag abzüglich Bewirtschaftungsaufwand.

Die Wertänderungen beziehen sich auf das durchschnittliche Immobilienvermögen des Fonds (im jeweiligen Land).

Die Ertragsteuern sind bezogen auf das durchschnittliche Immobilienvermögen des Fonds (im jeweiligen Land). Berücksichtigt werden hierbei tatsächlich angefallene ausländische Steuern sowie Ertragsteuerrückstellungen und sonstige Erträge aus Steuererstattungen und der Auflösung von Rückstellungen.

Latente Steuern beschreiben den Einfluß von Rückstellungen (sog. Capital Gains Taxes) auf die Immobilienrendite. Die Kennzahl ist bezogen auf das durchschnittliche Immobilienvermögen des Fonds (im jeweiligen Land).

Das Ergebnis vor Darlehensaufwand errechnet sich aus dem Nettoertrag plus/minus den Wertänderungen abzüglich den Ertragsteuern und den latenten Steuern. Das Ergebnis nach Darlehensaufwand leitet sich aus dem Ergebnis vor Darlehensaufwand ab, indem die Zinsaufwendungen der Ertrags- und Aufwandsrechnung berücksichtigt werden. Es ist bezogen auf das durchschnittliche eigenfinanzierte Immobilienvermögen.

Das Gesamtergebnis in Fondswährung errechnet sich aus dem Ergebnis nach Darlehensaufwand zzgl. Währungsänderungen.

Die Liquidität bezieht sich auf die durchschnittliche Liquidität des Fonds im Geschäftsjahr. Die durchschnittliche Liquidität wird anhand von 13 Monatsendwerten berechnet. Hierbei sind die Erträge aus Liquiditätsanlagen der Ertrags- und Aufwandsrechnung zu berücksichtigen sowie das Bewertungsergebnis der Wertpapieranlagen.

Kapitalinformationen

Bei den Kapitalinformationen werden Durchschnittszahlen angegeben. Sie sind anhand von 13 Monatsendwerten berechnet. Die Zahlen sind bezogen auf das gesamte Fondsvermögen.

Wertänderungsinformationen

Die Wertänderungsinformationen werden als geschäftsjahresbezogene Daten in absoluten Zahlen angegeben. Wertänderungen von Immobilien, die im Laufe des Geschäftsjahres veräußert wurden, sind nicht enthalten. Die Position Gutachterliche Bewertungsmieten Portfolio bezeichnet die Summe der in den Verkehrswertgutachten für die einzelnen Immobilien angegebenen nachhaltigen Roherträge. Immobilien im Bau sind hier nicht berücksichtigt.

In die Positionen positive/negative Wertänderungen lt. Gutachten und Wertänderungen lt.. Gutachten insgesamt werden Wertänderungen der Vermögensaufstellung dargestellt, die aufgrund der Anpassung an ein neu anzusetzendes Verkehrswertgutachten entstehen.

Sonstige Wertänderungen beinhalten Änderungen des Fondsvermögens aufgrund von Buchwertänderungen der Immobilien (performancewirksame Änderungen von Anschaffungskosten/ Herstellungskosten, wie z. B. die Auflösung von Restverbindlichkeiten), die Abschreibung von Anschaffungsnebenkosten und Verkaufsergebnisse. Letzteres bleibt in den „Informationen zu Wertänderungen“ allerdings unberücksichtigt, da an dieser Stelle nur Wertangaben für im Bestand befindliche Immobilien aufgeführt werden.

Wertänderungen lt. Gutachten insgesamt bezeichnet die positive oder negative Wertänderung, die für die zum Stichtag im Portfolio befindlichen Bestandsobjekte bei Gesamtbetrachtung aller Auf- und Abwertungen im Berichtszeitraum entstanden ist. Sonstige Wertänderungen insgesamt bezeichnet die positive oder negative Wertänderung, die im Portfolio bei Gesamtbetrachtung aller sonstigen positiven und negativen Wertänderungen im Berichtszeitraum entstanden ist.

Entwicklung des Fondsvermögens

| USD | USD | |

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres 01.04.2023 | 524.850.971,69 | |

| 1. Ausschüttung für das Vorjahr | -9.423.233,00 | |

| a) Ausschüttung lt. Jahresbericht des Vorjahres1) | -9.411.263,00 | |

| b) Ausgleichsposten für bis zum Ausschüttungstag ausgegebene bzw. zurückgegebene Anteile2) | -11.970,00 | |

| 2. Mittelzufluss/-abfluss3) | -3.825.706,99 | |

| a) Mittelzuflüsse aus Anteilverkäufen | 15.197.247,08 | |

| b) Mittelabflüsse aus Anteilrücknahmen | -19.022.954,07 | |

| 3. Ertragsausgleich / Aufwandsausgleich4) | 122.265,06 | |

| 4. Ergebnis des Geschäftsjahres5) | 12.613.897,60 | |

| a) davon ordentlicher Nettoertrag | 13.379.427,41 | |

| b) davon Ertragsausgleich/Aufwandsausgleich | -122.265,06 | |

| c) davon nicht realisierte Gewinne | 2.273.053,80 | |

| d) davon nicht realisierte Verluste | -2.917.012,42 | |

| e) davon Währungskursveränderungen | 693,87 | |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres 31.03.2024 | 524.338.194,36 |

Erläuterungen zur Entwicklung des Fondsvermögens

Die Entwicklung des Fondsvermögens zeigt auf, welche Geschäftsvorfälle während der Berichtsperiode zu dem neuen in der Vermögensübersicht des Fonds ausgewiesenen Vermögen geführt haben. Es handelt sich also um die Aufgliederung der Differenz zwischen dem Vermögen zu Beginn und am Ende des Geschäftsjahres.

| 1) |

Bei der Ausschüttung für das Vorjahr handelt es sich um den Ausschüttungsbetrag lt. Jahresbericht des Vorjahres (siehe dort unter der Verwendungsrechnung bei der Gesamtausschüttung). |

| 2) |

Der Ausgleichsposten dient der Berücksichtigung von Anteilaus- und -rückgaben zwischen Geschäftsjahresende und Ausschüttungstermin. Anleger, die zwischen diesen beiden Terminen Anteile erwerben, partizipieren an der Ausschüttung, obwohl ihre Anteilkäufe nicht als Mittelzufluss im Berichtszeitraum berücksichtigt wurden. Umgekehrt nehmen Anleger, die ihren Anteil zwischen diesen beiden Terminen verkaufen, nicht an der Ausschüttung teil, obwohl ihre Anteilrückgabe nicht als Abfluss im Berichtszeitraum berücksichtigt wurde. |

| 3) |

Die Mittelzuflüsse aus Anteilverkäufen und die Mittelabflüsse aus Anteilrücknahmen ergeben sich aus dem jeweiligen Rücknahmepreis multipliziert mit der Anzahl der verkauften bzw. der zurückgenommenen Anteile. |

| 4) |

Die Position Ertragsausgleich / Aufwandsausgleich stellt einen Korrekturposten dar, da sowohl die Position Mittelzufluss / -abfluss als auch die Position Ergebnis des Geschäftsjahres Ertrags- und Aufwandsausgleichsbeträge enthalten. |

| 5) |

Das Ergebnis des Geschäftsjahres ist aus der Ertrags- und Aufwandsrechnung ersichtlich. |

Entwicklung des Deka-ImmobilienNordamerika

| Geschäftsjahresende 31.03.2024 USD |

Geschäftsjahresende 31.03.2023 USD |

Geschäftsjahresende 31.03.2022 USD |

Geschäftsjahresende 31.03.2021 USD |

|

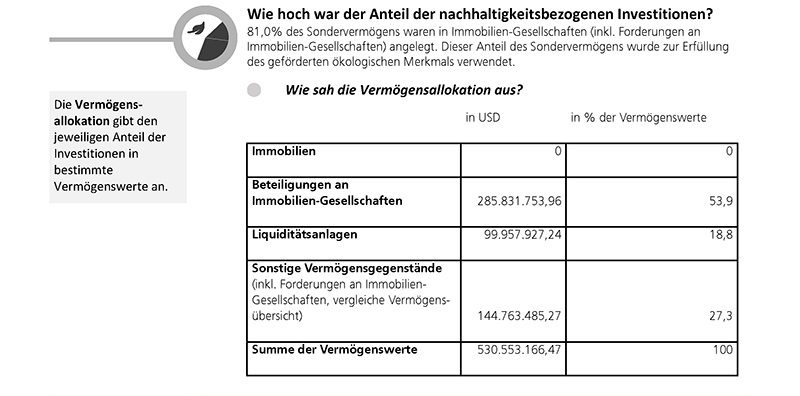

| Beteiligungen an Immobilien-Gesellschaften | 285.831.753,96 | 294.485.688,73 | 256.743.915,06 | 231.784.117,01 |

| Liquiditätsanlagen | 99.957.927,24 | 91.235.045,12 | 95.981.815,68 | 85.107.179,82 |

| Sonstige Vermögensgegenstände | 144.763.485,27 | 144.675.092,99 | 144.608.366,40 | 133.178.573,34 |

| ./. Verbindlichkeiten u. Rückstellungen | 6.214.972,11 | 5.544.855,15 | 4.877.697,58 | 3.541.828,51 |

| Fondsvermögen | 524.338.194,36 | 524.850.971,69 | 492.456.399,56 | 446.528.041,66 |

| Nettoabsatz | -3.825.706,99 | 27.690.194,09 | 41.688.078,63 | 80.630.885,95 |

| Anteilumlauf in Stück | 9.343.146 | 9.411.263 | 8.909.433 | 8.147.740 |

| Anteilwert | 56,12 | 55,76 | 55,27 | 54,80 |

| Ausschüttung je Anteil | 1,10 | 1,00 | 0,75 | 0,60 |

| Tag der Ausschüttung | 05.07.2024 | 07.07.2023 | 01.07.2022 | 02.07.2021 |

Vermögensübersicht zum 31. März 2024

| USD | USD | USD | Anteil am Fondsvermögen in % |

|

| A. Vermögensgegenstände | ||||

| I. Beteiligungen an Immobilien-Gesellschaften | ||||

| 1. Mehrheitsbeteiligungen | 285.831.753,96 | 54,51 | ||

| (davon in Fremdwährung: | 0,00) | |||

| Zwischensumme | 285.831.753,96 | 54,51 | ||

| (insgesamt in Fremdwährung: | 0,00) | |||

| II. Liquiditätsanlagen | ||||

| 1. Bankguthaben | 99.957.927,24 | 19,06 | ||

| (davon in Fremdwährung: | 47.212,47) | |||

| Zwischensumme | 99.957.927,24 | 19,06 | ||

| (insgesamt in Fremdwährung: | 47.212,47) | |||

| III. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen an Immobilien-Gesellschaften | 144.150.000,00 | 27,49 | ||

| (davon in Fremdwährung: | 0,00) | |||

| 2. Zinsansprüche | 510.676,39 | 0,10 | ||

| (davon in Fremdwährung: | 0,00) | |||

| 3. Andere | 102.808,88 | 0,02 | ||

| (davon in Fremdwährung: | 0,00) | |||

| Zwischensumme | 144.763.485,27 | 27,61 | ||

| (insgesamt in Fremdwährung: | 0,00) | |||

| Summe der Vermögensgegenstände | 530.553.166,47 | 101,19 | ||

| B. Schulden | ||||

| I. Verbindlichkeiten aus | ||||

| 1. Grundstücksbewirtschaftung | 9,79 | 0,00 | ||

| (davon in Fremdwährung: | 9,79) | |||

| 2. anderen Gründen | 648.926,99 | 0,12 | ||

| (davon in Fremdwährung: | 0,00) | |||

| Zwischensumme | 648.936,78 | 0,12 | ||

| (insgesamt in Fremdwährung: | 9,79) | |||

| II. Rückstellungen (davon in Fremdwährung: | 86.631,95) | 5.566.035,33 | 1,06 | |

| Summe der Schulden | 6.214.972,11 | 1,19 | ||

| C. Fondsvermögen | 524.338.194,36 | 100,00 | ||

| Umlaufende Anteile (Stück) | 9.343.146 | |||

| Anteilwert (USD) | 56,12 | |||

| Devisenkurs: | ||||

| Euro (EUR) | 1 USD = | 0,92345 EUR |

Erläuterungen zur Vermögensübersicht

Beteiligungen an Immobilien-Gesellschaften

Zum Stichtag beträgt der Wert der Beteiligungen an Immobilien-Gesellschaften 285,8 Mio. USD.

Die Veränderungen ergeben sich aus Wertfortschreibungen, resultierend aus den turnusmäßigen Bewertungen. Angaben zu den Immobilien-Gesellschaften können der Vermögensaufstellung Teil I: Immobilienverzeichnis entnommen werden.

Liquiditätsanlagen

Die Bankguthaben betragen zum Stichtag 100,0 Mio. USD. Sie sind überwiegend als Termingelder angelegt.

Die liquiden Mittel enthalten die gesetzlich vorgeschriebene Mindestliquidität in Höhe von 26,2 Mio. USD und zweckgebundene Mittel für die Ausschüttung in Höhe von 10,3 Mio. USD sowie für laufende Bewirtschaftungskosten in Höhe von 4,5 Mio. USD.

Sonstige Vermögensgegenstände

Die Position Forderungen an Immobilien-Gesellschaften beinhaltet USD-Darlehen an die Immobilien-Gesellschaften in Höhe von 144,2 Mio. USD.

Bei den Zinsansprüchen in Höhe von 0,5 Mio. USD handelt es sich um abgegrenzte Zinsen für Termingelder.

Die Position Andere Vermögensgegenstände beinhaltet im Wesentlichen Forderungen aus Anteilumsätzen in Höhe von 0,1 Mio. USD und Zinsforderungen aus Gesellschafterdarlehen.

Verbindlichkeiten

Das Sondervermögen stellt den Kreditgebern Sicherheiten für Fremdkapitalaufnahmen der Immobilien-Gesellschaften im Gesamtvolumen von 51,0 Mio. USD zur Verfügung.

Die Verbindlichkeiten aus Grundstücksbewirtschaftung enthalten Verbindlichkeiten gegenüber Lieferanten.

Die Verbindlichkeiten aus anderen Gründen resultieren aus Verbindlichkeiten für Verwaltungs- und Verwahrstellenvergütung in Höhe von 0,3 Mio. USD und Verbindlichkeiten aus Anteilumsätzen in Höhe von 0,3 Mio. USD.

Rückstellungen

Rückstellungen bestehen unter anderem in Höhe von 5,5 Mio. USD für Capital Gains Tax (CGT).

Die CGT-Rückstellungen beinhalten Rückstellungen für potenzielle Veräußerungsgewinne für die im Bestand befindlichen Immobilien, welche über Immobilien-Gesellschaften gehalten werden.

Gemäß Kapitalanlage-Rechnungslegungs- und Bewertungsverordnung sind bei Anteilpreisermittlungen für Immobilien Rückstellungen für künftige Veräußerungsgewinnsteuern (Capital Gains Tax) aus Immobilien in der Höhe zu bilden, in welcher sie voraussichtlich von dem Belegenheitsstaat bei einem realisierten Veräußerungsgewinn erhoben werden. Auch Immobilien, welche von Immobilien-Gesellschaften gehalten und von den Immobilien-Gesellschaften veräußert werden (Asset Deal), fallen unter diese Vorschrift. Der potenzielle Veräußerungsgewinn ergibt sich aus dem Unterschiedsbetrag zwischen den Anschaffungskosten bzw. dem aktuellen Verkehrswert der Immobilie und dem steuerlichen Buchwert nach dem jeweiligen Landesrecht. Veräußerungsnebenkosten, welche üblicherweise anfallen, können berücksichtigt werden.

Steuerminderungsmöglichkeiten nach dem Steuerrecht des Staates, in dem die Immobilie liegt, sind auf Grund vorliegender, steuerlich verrechenbarer Verluste bis zur Höhe der Steuerbelastung auf den Veräußerungsgewinn zu berücksichtigen.

Sofern der potenzielle Verkauf von Anteilen an Immobilien-Gesellschaften (Share Deal) wesentlich wahrscheinlicher erscheint als der Verkauf der Immobilie durch die Immobilien-Gesellschaft (Asset Deal), ist für eine zu erwartende Verkaufspreisminderung in Folge einer drohenden latenten Steuerlast eine entsprechende Rückstellung zu bilden.

Fondsvermögen

Das Fondsvermögen verringerte sich im Berichtszeitraum von 524,9 Mio. USD per 31. März 2023 auf 524,3 Mio. USD per 31. März 2024. Im gleichen Zeitraum wurden 274.071 Anteile ausgegeben und 342.188 Anteile zurückgenommen. Das entspricht einem Netto-Mittelabfluss in Höhe von minus 3,8 Mio. USD inkl. Ertrags-/Aufwandsausgleich. Bei einem Anteilumlauf von 9.343.146 Stücken ergibt sich zum Stichtag ein Anteilwert in Höhe von 56,12 USD.

Vermögensaufstellung zum 31. März 2024

Teil I: Immobilienverzeichnis

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Beteili- gungs- quote in % |

Art des Grund- stücks1) |

Entwick- lungs- stand2) |

Art der Nutzung3) |

Erwerbs- datum |

Bau-/ Umbau- jahr |

| I. | Direkt gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| Keine | |||||||

| II. | Direkt gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| III. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| USA | |||||||

| Deka USA Franklin Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

100,0% | – | – | – | Jul. 16 | – | |

| 1 | Boston 02110 70 Franklin Street |

– | G | F | B/P:84%; Ha: 15% | Jul. 16 | 1874/ 2015 |

| Beteiligte Gesellschaft12): Deka USA DINA GP, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| Beteiligte Gesellschaft13): Deka USA Monroe Street LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| Deka USA Monroe Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

100,0% | – | – | – | Aug. 17 | – | |

| 2 | Chicago 60603 100 West Monroe Street „Hotel Hyatt Centric The Loop“ |

– | G | F | H: 100% | Aug. 17 | 1927/ 2015 |

| Deka USA Property Two LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

100,0% | – | – | – | Okt. 16 | – | |

| 3 | Chicago 60607 W Fulton Market 905 „905 W Fulton Market“ |

– | G | F | B/P: 71 %; Ha: 29% | Mai 20 | 2019 |

| 4 | Edwardsville 62025 3050 Gateway Commerce Center Drive „Amazon Distribution Center“ |

– | G | F | L: 100% | Nov. 16 | 2016 |

| 5 | Santa Monica 90404 2121 Cloverfield Blvd. |

– | G | F | Ha: 100% | Nov. 21 | 2017 |

| 6 | Washington D.C. 20007 3241 & 3245 M Street „& other Stories“ |

– | G | F | Ha: 100% | Nov. 16 | 1900/ 2016 |

| Nutzfläche | |||||||

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Grund- stücks- größe m2 |

Gewerbe m2 |

Wohnen m2 |

Ausstattungs- merkmale4) |

Leerstands- quote in % (durch- schnittlich)5) |

Auslaufende Mietverträge der nächsten 12 Monate in %6) |

| I. | Direkt gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| Keine | |||||||

| II. | Direkt gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| III. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| USA | |||||||

| Deka USA Franklin Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | – | – | |

| 1 | Boston 02110 70 Franklin Street |

1.139 | 8.139 | 0 | K/Pa | 12,0 | 12,6 |

| Beteiligte Gesellschaft12): Deka USA DINA GP, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| Beteiligte Gesellschaft13): Deka USA Monroe Street LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| Deka USA Monroe Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | – | – | |

| 2 | Chicago 60603 100 West Monroe Street „Hotel Hyatt Centric The Loop“ |

746 | 15.329 | 0 | K/La/Pa | 0,0 | keine Angabe |

| Deka USA Property Two LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | – | – | |

| 3 | Chicago 60607 W Fulton Market 905 „905 W Fulton Market“ |

1.940 | 10.281 | 0 | K/La/Pa | 0,0 | keine Angabe |

| 4 | Edwardsville 62025 3050 Gateway Commerce Center Drive „Amazon Distribution Center“ |

223.063 | 66.633 | 0 | – | 0,0 | keine Angabe |

| 5 | Santa Monica 90404 2121 Cloverfield Blvd. |

8.490 | 2.700 | 0 | F/K | 0,0 | keine Angabe |

| 6 | Washington D.C. 20007 3241 & 3245 M Street „& other Stories“ |

517 | 928 | 0 | K/Pa | 0,0 | keine Angabe |

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Durchschnitt- liche Rest- laufzeit der Mietverträge in Jahren6) |

Mieteinnahmen der letzten 12 Monate TUSD6) |

Restnutzungs- dauer in Jahren |

Marktübliche Miete TUSD7) |

Verkehrswert/Kaufpreis TUSD (Anteil am Fondsvermögen in %)8) |

| (Gutachten 1/2) | (Gutachten 1/2) | (Gutachten 1/2) | ||||

| I. | Direkt gehaltene Immobilien in Ländern mit US-Dollar-Währung | |||||

| Keine | ||||||

| II. | Direkt gehaltene Immobilien in Ländern mit anderer Währung | |||||

| Keine | ||||||

| III. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit US-Dollar-Währung | |||||

| USA | ||||||

| Deka USA Franklin Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | – | |

| 1 | Boston 02110 70 Franklin Street |

4,0 | 3.874,5 | 57.510,0 | ||

| 31,8 | 5.380,0 | 55.510,0 | ||||

| 35,8 | 5.148,9 | 59.510,0 | ||||

| Beteiligte Gesellschaft12): Deka USA DINA GP, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | ||||||

| Beteiligte Gesellschaft13): Deka USA Monroe Street LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | ||||||

| Deka USA Monroe Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | – | |

| 2 | Chicago 60603 100 West Monroe Street „Hotel Hyatt Centric The Loop“ |

keine Angabe | keine Angabe | 101.980,0 | ||

| 51,1 | 5.600,0 | 102.140,0 | ||||

| 41,1 | 5.600,0 | 101.820,0 | ||||

| Deka USA Property Two LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | – | |

| 3 | Chicago 60607 W Fulton Market 905 „905 W Fulton Market“ |

keine Angabe | keine Angabe | 85.040,0 | ||

| 61,0 | 4.478,4 | 85.600,0 | ||||

| 61,0 | 4.407,8 | 84.480,0 | ||||

| 4 | Edwardsville 62025 3050 Gateway Commerce Center Drive „Amazon Distribution Center“ |

keine Angabe | keine Angabe | 43.115,0 | ||

| 32,5 | 2.668,2 | 42.510,0 | ||||

| 32,5 | 2.668,2 | 43.720,0 | ||||

| 5 | Santa Monica 90404 2121 Cloverfield Blvd. |

keine Angabe | keine Angabe | 53.170,0 | ||

| 33,0 | 1.863,8 | 53.800,0 | ||||

| 33,0 | 1.863,8 | 52.540,0 | ||||

| 6 | Washington D.C. 20007 3241 & 3245 M Street „& other Stories“ |

keine Angabe | keine Angabe | 21.505,0 | ||

| 47,9 | 984,0 | 21.780,0 | ||||

| 47,9 | 850,0 | 21.230,0 |

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Kaufpreis der Beteiligung TUSD9) |

Gesellschafts- kapital TUSD |

Fremdfinan- zierungsquote in % des Ver- kehrswertes / Kaufpreises |

Kreditvolumen TUSD |

Gesellschafter- darlehen TUSD |

Beteiligungswert TUSD (Anteil am Fondsvermögen in %) |

| I. | Direkt gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| Keine | |||||||

| II. | Direkt gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| III. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| USA | |||||||

| Deka USA Franklin Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

20,0 | 34.000,0 | – | – | 11.000,0 | 49.073,0 (9,36) |

|

| 1 | Boston 02110 70 Franklin Street |

– | – | 0,0 | 0,0 | – | |

| Beteiligte Gesellschaft12): Deka USA DINA GP, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | 31,6 (0,01) |

||||||

| Beteiligte Gesellschaft13): Deka USA Monroe Street LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| Deka USA Monroe Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

20,0 | 74.780,2 | – | – | 27.500,0 | 79.058,5 (15,08) |

|

| 2 | Chicago 60603 100 West Monroe Street „Hotel Hyatt Centric The Loop“ |

– | – | 0,0 | 0,0 | – | – |

| Deka USA Property Two LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

20,0 | 82.464,0 | – | – | 72.650,0 | 86.579,6 (16,51) |

|

| 3 | Chicago 60607 W Fulton Market 905 „905 W Fulton Market“ |

– | – | 29,5 | 25.000,011) | – | – |

| 4 | Edwardsville 62025 3050 Gateway Commerce Center Drive „Amazon Distribution Center“ |

– | – | 0,0 | 0,0 | – | – |

| 5 | Santa Monica 90404 2121 Cloverfield Blvd. |

– | – | 49,0 | 26.000,011) | – | – |

| 6 | Washington D.C. 20007 3241 & 3245 M Street „& other Stories“ |

– | – | 0,0 | 0,0 | – | – |

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Anschaffungs- nebenkosten Gesamt TUSD/für den Beteiligungserwerb (in % des Kaufpreises der Beteiligung)/ für den Immobilienerwerb (in % des Kaufpreises der Immobilie)10) |

davon Gebühren und Steuern TUSD |

davon Sonstige TUSD |

Im Geschäftsjahr abgeschriebene Anschaffungsneben- kosten TUSD für den Beteiligungserwerb/für den Immobilienerwerb (Anteil am Fondsvermögen in %) |

Zur Abschreibung verblei- bende Anschaffungsneben- kosten TUSD für den Beteiligungserwerb / für den Immobilienerwerb (Anteil am Fondsvermögen in %) |

Voraussichtlich verbleibender Abschreibungs- zeitraum in Jahren |

| I. | Direkt gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| Keine | |||||||

| II. | Direkt gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| III. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit US-Dollar-Währung | ||||||

| USA | |||||||

| Deka USA Franklin Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

0,0 (= 0,0) |

0,00 | 0,00 | 0,00 | 0,0 (0,00) |

||

| 1 | Boston 02110 70 Franklin Street |

1.234,7 (= 2,9) |

96,0 | 1.138,7 | 128,8 | 289,8 | 2,3 |

| Beteiligte Gesellschaft12): Deka USA DINA GP, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| Beteiligte Gesellschaft13): Deka USA Monroe Street LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| Deka USA Monroe Street LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

0,0 (= 0,0) |

0,0 | 0,0 | 0,0 | 0,0 (0,00) |

||

| 2 | Chicago 60603 100 West Monroe Street „Hotel Hyatt Centric The Loop“ |

2.577,5 (= 2,3) |

825,0 | 1.752,5 | 265,8 | 886,2 | 3,4 |

| Deka USA Property Two LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

0,0 (= 0,0) |

0,0 | 0,0 | 0,0 | 0,0 (0,00) |

– | |

| 3 | Chicago 60607 W Fulton Market 905 „905 W Fulton Market“ |

2.964,4 (=3,5) |

177,1 | 2.787,3 | 309,0 | 1.663,8 | 6,1 |

| 4 | Edwardsville 62025 3050 Gateway Commerce Center Drive „Amazon Distribution Center“ |

1.316,5 (=3,1) |

153,3 | 1.163,2 | 134,1 | 346,3 | 2,7 |

| 5 | Santa Monica 90404 2121 Cloverfield Blvd. |

1.371,5 (= 2,5) |

0,3 | 1.371,2 | 139,0 | 1.042,1 | 7,6 |

| 6 | Washington D.C. 20007 3241 & 3245 M Street „& other Stories“ |

937,6 (= 4,1) |

268,0 | 669,7 | 0,0 | 0,0 | 0,0 |

Vermögensaufstellung zum 31. März 2024

Teil I: Immobilienverzeichnis

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Beteili- gungs- quote in % |

Art des Grund- stücks1) |

Entwick- lungs- stand2) |

Art der Nutzung3) |

Erwerbs- datum |

Bau-/ Umbau- jahr |

| Deka USA Property Four LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

100,0% | – | – | – | Okt. 18 | – | |

| 7 | Paramus 07652 60 North Route 17 „Paramus Junction Retail“ |

– | G | F | Ha: 100% | Dez. 18 | 1992/ 2017 |

| 8 | Portland 97204 811 SW 6th Avenue „6Y“ |

– | G | F | B/P 99%; Ha/L: 1% | Jul. 19 | 1956 |

| 9 | Washington 20005 1100 Vermont |

– | G | F | B/P: 91 %; Ha: 8%; Kfz: 1 % | Nov. 18 | 1961/ 2014 |

| Beteiligte Gesellschaft14): Deka USA Property Four LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

|||||||

| IV. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| Summe Beteiligungen in USD (Anteil am Fondsvermögen) |

|||||||

| Summe Direktinvestments in US (Anteil am Fondsvermögen) |

|||||||

| Nutzfläche | |||||||

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Grund- stücks- größe m2 |

Gewerbe m2 |

Wohnen m2 |

Ausstattungs- merkmale4) |

Leerstands- quote in % (durch- schnittlich)5) |

Auslaufende Mietverträge der nächsten 12 Monate in %6) |

| Deka USA Property Four LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | – | – | |

| 7 | Paramus 07652 60 North Route 17 „Paramus Junction Retail“ |

29.938 | 6.958 | 0 | K | 0,0 | 0,0 |

| 8 | Portland 97204 811 SW 6th Avenue „6Y“ |

929 | 10.627 | 0 | K/Pa | 43,4 (35,0) |

5,3 |

| 9 | Washington 20005 1100 Vermont |

648 | 6.311 | 0 | K/Pa | 24,5 | 25,4 |

| Beteiligte Gesellschaft14): Deka USA Property Four LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

|||||||

| IV. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| Summe Beteiligungen in USD (Anteil am Fondsvermögen) |

|||||||

| Summe Direktinvestments in US (Anteil am Fondsvermögen) |

|||||||

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Durchschnitt- liche Rest- laufzeit der Mietverträge in Jahren6) |

Mieteinnahmen der letzten 12 Monate TUSD6) |

Restnutzungs- dauer in Jahren |

Marktübliche Miete TUSD7) |

Verkehrswert/Kaufpreis TUSD (Anteil am Fondsvermögen in %)8) |

| (Gutachten 1/2) | (Gutachten 1/2) | (Gutachten 1/2) | ||||

| Deka USA Property Four LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

– | – | – | – | ||

| 7 | Paramus 07652 60 North Route 17 „Paramus Junction Retail“ |

6,6 | 2.427,8 | 38.530,0 | ||

| 34,7 | 2.396,8 | 39.280,0 | ||||

| 34,7 | 2.329,1 | 37.780,0 | ||||

| 8 | Portland 97204 811 SW 6th Avenue „6Y“ |

6,6 | 2.512,0 | 42.180,0 | ||

| 55,0 | 3.697,2 | 41.800,0 | ||||

| 55,0 | 3.755,9 | 42.560,0 | ||||

| 9 | Washington 20005 1100 Vermont |

2,0 | 2.944,9 | 40.980,0 | ||

| 59,5 | 3.841,5 | 40.450,0 | ||||

| 59,5 | 3.797,3 | 41.510,0 | ||||

| Beteiligte Gesellschaft14): Deka USA Property Four LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

||||||

| IV. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit anderer Währung | |||||

| Keine | ||||||

| Summe Beteiligungen in USD (Anteil am Fondsvermögen) |

– | |||||

| Summe Direktinvestments in US (Anteil am Fondsvermögen) |

0,00 (= 0,00) |

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Kaufpreis der Beteiligung TUSD9) |

Gesellschafts- kapital TUSD |

Fremdfinan- zierungsquote in % des Ver- kehrswertes / Kaufpreises |

Kreditvolumen TUSD |

Gesellschafter- darlehen TUSD |

Beteiligungswert TUSD (Anteil am Fondsvermögen in %) |

| Deka USA Property Four LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

20,0 | 68.520,0 | – | – | 33.000,0 | 71.089,2 (13,56) |

|

| 7 | Paramus 07652 60 North Route 17 „Paramus Junction Retail“ |

– | – | 0,0 | 0,0 | – | – |

| 8 | Portland 97204 811 SW 6th Avenue „6Y“ |

– | – | 73,8 | 31.080,011) | – | – |

| 9 | Washington 20005 1100 Vermont |

– | – | 0,0 | 0,0 | – | – |

| Beteiligte Gesellschaft14) Deka USA Property Four LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| IV. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| Summe Beteiligungen in USD (Anteil am Fondsvermögen) |

– | 144.150.000,00 (= 27,49) |

285.831.753,96 (= 54,51) |

||||

| Summe Direktinvestments in USD (Anteil am Fondsvermögen) |

0,00 (= 0,00) |

– | – | ||||

| Nr. | Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/ Lage des Grundstücks |

Anschaffungs- nebenkosten Gesamt TUSD/für den Beteiligungserwerb (in % des Kaufpreises der Beteiligung)/ für den Immobilienerwerb (in % des Kaufpreises der Immobilie)10) |

davon Gebühren und Steuern TUSD |

davon Sonstige TUSD |

Im Geschäftsjahr abgeschriebene Anschaffungsneben- kosten TUSD für den Beteiligungs- erwerb/für den Im- mobilienerwerb |

Zur Abschreibung verblei- bende Anschaffungsneben- kosten TUSD für den Beteiligungserwerb / für den Immobilienerwerb (Anteil am Fondsvermögen in %) |

Voraussichtlich verbleibender Abschreibungs- zeitraum in Jahren |

| Deka USA Property Four LP c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA |

0,0 (= 0,0) |

0,00 | 0,00 | 0,00 | 0,0 (0,00) |

– | |

| 7 | Paramus 07652 60 North Route 17 „Paramus Junction Retail“ |

1.440,8 (= 3,9) |

365,4 | 1.075,4 | 144,4 | 674,1 | 4,7 |

| 8 | Portland 97204 811 SW 6th Avenue „6Y“ |

1.383,9 (= 2,9) |

0,0 | 1.383,9 | 139,5 | 732,3 | 5,3 |

| 9 | Washington 20005 1100 Vermont |

1.651,3 (= 4,0) |

594,5 | 1.056,8 | 166,8 | 764,7 | 4,7 |

| Beteiligte Gesellschaft14) Deka USA Property Four LLC, c/o Aprio LLP, 350 5th Avenue, 10118 New York, USA | |||||||

| IV. | Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit anderer Währung | ||||||

| Keine | |||||||

| Summe Beteiligungen in USD (Anteil am Fondsvermögen) |

0,00 (= 0,00) |

||||||

| Summe Direktinvestments in USD (Anteil am Fondsvermögen) |

0,00 (= 0,00) |

||||||

Anmerkungen zum Immobilienverzeichnis:

1) Grundstücksart: G = Gewerbeobjekt, W = Wohnobjekt, W/G = gemischt genutztes Objekt

2) Entwicklungsstand: B = im Bau, F = fertiges Objekt, R = Bestandsentwicklung

3) Nutzungsart: B/P = Büro und Praxen, H = Hotel, L = Lager, Hallen und Logistik, Ha = Einzelhandel und Gastronomie, S = Sonstiges, W = Wohnen, Kfz = offene Stellplätze, Tiefgaragenstellplätze und Parkhäuser, (Angaben in % sind auf die Erträge bezogen)

4) Ausstattung: F = Fernwärme, K = Klimaanlage (Voll- bzw. Teilklimatisierung), La = Lastenaufzug, Pa = Personenaufzug, R = Rolltreppe

5) Leerstand nach BVI-Methode (Projekte werden bis zwölf Monate nach Fertigstellung nicht berücksichtigt). Durchschnittlicher Leerstand im Geschäftsjahr/Geschäftshalbjahr, sofern eine ertragsbezogene Quote von 33 % erreicht oder überschritten wurde.

6) Zum Schutz der Mieter erfolgt keine Angabe, sofern weniger als zwei Mieter/ Objekt, oder wenn die Vertragsmieten aus der Immobilie zu 75 % oder mehr von einem einzigen Mieter stammen. Bei Ankäufen im Geschäftsjahr handelt es sich um die kumulierten monatlichen Vertragsmieten seit dem Datum des Ankaufs bis zum Stichtag des Jahresberichts/Halbjahresberichts.

7) Marktübliche Miete laut aktuellem Bewertungsgutachten, diese Mieten können von den gegenwärtigen tatsächlichen Mieten abweichen.

8) Die Verkehrswertermittlung erfolgt zu verschiedenen Bewertungsstichtagen viermal innerhalb des Geschäftsjahres für jede einzelne Immobilie; Immobilien im Zustand der Bebauung sind mit ihren aktivierten Baukosten (entspricht dem Verkehrswert des Projektes zum Stichtag) angegeben. Im Berichtszeitraum erworbene Objekte werden bis zu maximal drei Monate mit dem Kaufpreis exklusive Anschaffungsnebenkosten angegeben. Anteil am Fondsvermögen nur für direkt gehaltene Immobilien.

9) Kaufpreis exklusive Nebenkosten

10) USD-Angaben basieren auf Umrechnungskursen zum Stichtag „Übergang Nutzen/Lasten in das Fondsvermögen“ bzw. auf Umrechnungskursen zum Buchungstag.

11) Fremdfinanzierung wurde von der Immobilien-Gesellschaft aufgenommen.

12) Der Fonds ist zu 100 % beteiligt. Die Gesellschaft ist zu 0,01 % unmittelbar an den Immobilien-Gesellschaften „Deka USA Franklin Street LP“ und „Deka USA Property Two LP“ beteiligt, zu 0,01 % mittelbar über die Deka USA Monroe Street LLC an der „Deka USA Monroe Street LP“ und über die „Deka USA Property Four LLC“ an der „Deka USA Property Four LP“.

13) An der Immobilien-Gesellschaft „Deka USA Monroe Street LP“ beteiligte Gesellschaft, die zu 100 % im Eigentum des Fonds ist.

14) An der Immobilien-Gesellschaft „Deka USA Property Four LP“ beteiligte Gesellschaft, die zu 100 % im Eigentum des Fonds ist.

Hinweis

Die Rubriken Restnutzungsdauer, Marktübliche Miete und Verkehrswerte weisen im Immobilienverzeichnis beide Gutachtenwerte der externen Bewerter aus. Die Rubrik Verkehrswerte weist darüber hinaus auch den arithmetischen Mittelwert der beiden Gutachtenwerte aus. Weitere Informationen in diesem Jahresbericht finden Sie auf Seite 2 „Hinweise“ sowie im Anhang.

Verzeichnis der An- und Verkäufe

zum 31. März 2024

| Firma, Rechtsform, Sitz der Immobilien- Gesellschaft/Lage des Grundstücks |

Beteiligungs- quote in % |

Erwerbs-/ Verkaufs- datum |

Kauf-/Verkaufspreis der Immobilie2) in TUSD |

Kauf-/Verkaufspreis der Beteiligung3) in TUSD |

| I. Ankäufe1) | ||||

| Keine | ||||

| II. Verkäufe1) | ||||

| Keine |

Anmerkungen:

1) Übersicht der im Geschäftsjahr 2023/2024 in das Fondsvermögen übergegangenen bzw. aus dem Fondsvermögen abgegangenen Objekte.

2) Kauf-/Verkaufspreis exklusive Nebenkosten. USD-Angaben basieren auf Umrechnungskursen zum Stichtag des Übergangs/Abgangs „Nutzen/Lasten“ im Fondsvermögen bzw. auf Umrechnungskursen zum Buchungstag. Immobilien im Zustand der Bebauung sind mit ihrer Proiektschätzung angegeben. Immobilien im Zustand der Bebauung sind mit ihrer Proiektschätzung angegeben.

3) Kauf-/Verkaufspreis exklusive Nebenkosten. USD-Angaben basieren auf Umrechnungskursen zum Stichtag des Übergangs/Abgangs „Nutzen/Lasten“ im Fondsvermögen bzw. auf Umrechnungskursen zum Buchungstag.

Hinweis

Im Berichtszeitraum fanden keine Immobilientransaktionen statt.

Vermögensaufstellung zum 31. März 2024

Teil II: Bestand der Liquiditätsanlagen

| Käufe nominal USD |

Verkäufe nominal USD |

Bestand nominal USD |

Kurswert USD |

Anteil am Fonds- vermögen in % |

|

| I. Bankguthaben | 99.957.927,24 | 19,06 |

Hinweis

Im Berichtszeitraum fanden keine Wertpapier- oder Derivatetransaktionen mit eng verbundenen Unternehmen statt.

Vermögensaufstellung zum 31. März 2024

Teil III: Sonstige Vermögensgegenstände,

Verbindlichkeiten und Rückstellungen

| USD | USD | USD | Anteil am Fonds- vermögen in % |

|

| I. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen an Immobilien-Gesellschaften | 144.150.000,00 | 27,49 | ||

| 2. Zinsansprüche | 510.676,39 | 0,10 | ||

| (davon in Fremdwährung: | 0,00) | |||

| 3. Andere | 102.808,88 | 0,02 | ||

| (davon in Fremdwährung: | 0,00) | |||

| davon Forderungen aus Anteilumsatz | 63.209,01 | |||

| davon Forderungen aus Cash Collateral | 0,00 | |||

| davon Forderungen aus Sicherungsgeschäften | 0,00 | |||

| II. Verbindlichkeiten aus | ||||

| 1. Grundstücksbewirtschaftung | 9,79 | 0,00 | ||

| (davon in Fremdwährung: | 9,79) | |||

| 2. anderen Gründen | 648.926,99 | 0,12 | ||

| (davon in Fremdwährung: | 0,00) | |||

| davon aus Anteilumsatz | 338.386,72 | |||

| davon aus Cash Collateral | 0,00 | |||

| davon aus Sicherungsgeschäften | 0,00 | |||

| III. Rückstellungen | 5.566.035,33 | 1,06 | ||

| (davon in Fremdwährung: | 86.631,95) | |||

| Fondsvermögen | 524.338.194,36 | 100,00 |

Erläuterungen zu den angewendeten Bewertungsverfahren finden Sie im Anhang.

Erläuterungen zu Teil III der Vermögensaufstellung zum 31. März 2024

Erläuterungen zu Finanzinstrumenten

Käufe und Verkäufe, die während des Berichtszeitraums abgeschlossen wurden und nicht mehr in der Vermögensaufstellung erscheinen:

Keine

Ertrags- und Aufwandsrechnung für den Zeitraum

vom 01. April 2023 bis 31. März 2024

| USD | USD | USD | USD | |

| I. Erträge | ||||

| 1. Zinsen aus Liquiditätsanlagen im Inland | 4.967.841,23 | |||

| 2. Sonstige Erträge | 8.267.708,82 | |||

| 3. Erträge aus Immobilien-Gesellschaften | 4.799.161,03 | |||

| Summe der Erträge | 18.034.711,08 | |||

| II. Aufwendungen | ||||

| 1. Bewirtschaftungskosten | 572.121,44 | |||

| a) davon Kosten der Immobilienverwaltung | 427.698,45 | |||

| (davon in Fremdwährung: | 0,00) | |||

| b) davon sonstige Kosten | 144.422,99 | |||

| (davon in Fremdwährung: | 0,00) | |||

| 2. Ausländische Steuern | 239.958,06 | |||

| (davon in Fremdwährung: | 0,00) | |||

| 3. Verwaltungsvergütung | 3.411.086,49 | |||

| 4. Verwahrstellenvergütung | 262.389,58 | |||

| 5. Prüfungs- und Veröffentlichungskosten | 169.344,68 | |||

| 6. Sonstige Aufwendungen | 383,42 | |||

| davon Kosten der externen Bewerter | 0,00 | |||

| Summe der Aufwendungen | 4.655.283,67 | |||

| III. Ordentlicher Nettoertrag | 13.379.427,41 | |||

| Ertragsausgleich / Aufwandsausgleich | -122.265,06 | |||

| IV. Realisiertes Ergebnis des Geschäftsjahres | 13.257.162,35 | |||

| 1. Nettoveränderung der nicht realisierten Gewinne 1.1 aus Beteiligungen an Immobilien-Gesellschaften | 2.273.053,80 | |||

| a) aus Wertfortschreibungen und Veränderungen der Buchwerte (davon in Fremdwährung: | 0,00) | 2.639.598,92 | ||

| b) aus Zuführung von Rückstellungen für Capital Gains Tax | -366.545,12 | |||

| (davon in Fremdwährung: | 0,00) | |||

| Zwischensumme | 2.273.053,80 | |||

| 2. Nettoveränderung der nicht realisierten Verluste 2.1 aus Beteiligungen an Immobilien-Gesellschaften | -2.917.012,42 | |||

| a) aus Wertfortschreibungen und Veränderungen der Buchwerte | -2.917.012,42 | |||

| (davon in Fremdwährung: | 0,00) | |||

| Zwischensumme | -2.917.012,42 | |||

| 3. Währungskursveränderungen | 693,87 | |||

| V. Nicht realisiertes Ergebnis des Geschäftsjahres | -643.264,75 | |||

| VI. Ergebnis des Geschäftsjahres | 12.613.897,60 |

Verwendungsrechnung zum 31. März 2024

| Insgesamt (USD) |

Je Anteil (USD) |

|

| I. Für die Ausschüttung verfügbar | 14.661.137,95 | 1,57 |

| 1. Vortrag aus dem Vorjahr | 1.403.975,60 | 0,15 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | 13.257.162,35 | 1,42 |

| II. Nicht für die Ausschüttung verwendet | 4.383.677,35 | 0,47 |

| 1. Einbehalt gemäß § 252 KAGB | 200.000,00 | 0,02 |

| 2. Vortrag auf neue Rechnung | 4.183.677,35 | 0,45 |

| III. Gesamtausschüttung1) | 10.277.460,60 | 1,10 |

1) Der Abzug von Kapitalertragsteuer und Solidaritätszuschlag erfolgt gemäß § 44 Abs. 1 Satz 3 EStG unter Berücksichtigung der Teilfreistellung gemäß § 43a Abs. 2 Satz 1 EStG i.V.m. § 20 Abs. 3 InvStG 2018 über die depotführende Stelle bzw. über die letzte inländische auszahlende Stelle als Entrichtungsverpflichtete.

Erläuterungen zur Ertrags- und Aufwandsrechnung

Erträge

Die Zinsen aus Wertpapieren und Liquiditätsanlagen erhöhten sich gegenüber dem vergangenen Geschäftsjahr von 2,2 Mio. USD auf 5,0 Mio. USD.

Die Position Sonstige Erträge enthält im Wesentlichen Zinsen aus Gesellschafterdarlehen in Höhe von 8,3 Mio. USD.

Bei der Position Erträge aus Immobilien-Gesellschaften in Höhe von 4,8 Mio. USD handelt es sich um Ausschüttungen von Immobilien-Gesellschaften.

Aufwendungen

Die Bewirtschaftungskosten sind im Vergleich zum vergangenen Geschäftsjahr von 0,5 Mio. USD auf 0,6 Mio. USD gestiegen. Sie enthalten von der Kapitalverwaltungsgesellschaft weiterberechnete Aufwendungen für die Immobilienverwaltung in Höhe von 0,4 Mio. USD. In den sonstigen Kosten sind unter anderem Rechts- und Beratungskosten in Höhe von 0,1 Mio. USD enthalten.

Die Position Ausländische Steuern enthält Steuern auf im Ausland erzielte Einkünfte und realisierte Veräußerungsgewinne aus Verkäufen von Vermögensgegenständen in Höhe von 0,2 Mio. USD.

Die Kosten für die Verwaltungs- und Verwahrstellenvergütung erhöhten sich gegenüber dem vergangenen Geschäftsjahr von 3,6 Mio. USD auf 3,7 Mio. USD.

Die Prüfungs- und Veröffentlichungskosten beinhalten hauptsächlich die Kosten der Prüfungsgesellschaft in Höhe von 0,1 Mio. USD.

Ertragsausgleich / Aufwandsausgleich

Der Ertragsausgleich / Aufwandsausgleich in Höhe von minus 0,1 Mio. USD ergibt sich aus den vom Anteilerwerber im Ausgabepreis zu entrichtenden, aufgelaufenen Fondserträgen, saldiert mit den bei der Rücknahme von Anteilen im Rücknahmepreis zu erstattenden Ertragsanteilen.

Nicht realisiertes Ergebnis des Geschäftsjahres

Die Nettoveränderung der nicht realisierten Gewinne aus Beteiligungen an Immobilien-Gesellschaften in Höhe von 2,3 Mio. USD ergibt sich aus Wertfortschreibungen und Veränderungen der Buchwerte im Geschäftsjahr in Höhe von 2,6 Mio. USD. Ebenfalls in dieser Position sind Rückstellungen für Steuern auf voraussichtliche künftige Veräußerungsgewinne (Capital Gains Tax) in Höhe von minus 0,4 Mio. USD enthalten.

Die Nettoveränderung der nicht realisierten Verluste aus Beteiligungen an Immobilien-Gesellschaften in Höhe von minus 2,9 Mio. USD ergibt sich aus Wertfortschreibungen und Veränderungen der Buchwerte im Geschäftsjahr.

Die Währungskursveränderungen sind die Differenz der Bewertung der Vermögensgegenstände in Fremdwährung zum Kurs zu Beginn und zum Kurs am Ende der Berichtsperiode. Des Weiteren werden hier Gewinne und Verluste aus der Abwicklung laufender Transaktionen über Fremdwährungsverrechnungskonten berücksichtigt.

Verwendungsrechnung

Es findet eine Endausschüttung in Höhe von 10,3 Mio. USD statt. Diese beinhaltet als Basis das realisierte Ergebnis des Geschäftsjahres in Höhe von 13,3 Mio. USD. Hinzu kommt der Vortrag aus dem Vorjahr in Höhe von 1,4 Mio. USD. Davon abgezogen wird der Einbehalt gemäß § 252 KAGB in Höhe von 0,2 Mio. USD und der Vortrag auf neue Rechnung in Höhe von 4,2 Mio. USD. Das entspricht einer Gesamtausschüttung von 1,10 USD pro Anteil bei einem Anteilumlauf von 9.343.146 Anteilen.

Anhang gem. § 7 Nr. 9 KARBV*

Anhang gem. § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

| Das durch Derivate erzielte zugrundeliegende Exposure | per 31.03.2024 in USD: | 0 |

| Die Vertragspartner der Derivate-Geschäfte: | ||

| BNP Paribas, 16 Boulevard des Italiens, F-75009 Paris Commerzbank AG, Kaiserplatz, 60311 Frankfurt am Main DekaBank Deutsche Girozentrale, Mainzer Landstr. 16, 60325 Frankfurt am Main |

||

| Gesamtbetrag der i.Z.m. Derivaten von Dritten gewährten Sicherheiten: | USD | 0 |

Es wurden keine Sicherheiten gewährt.

Die Auslastung der Obergrenze für das Marktrisikopotenzial wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem einfachen Ansatz ermittelt.