GLS Alternative Investments

Luxemburg-Strassen

R.C.S. Luxembourg B 202338

Jahresbericht für das am 31. Dezember 2023 endende Geschäftsjahr

Investmentfonds gemäß Teil II des Gesetzes vom 17. Dezember 2010 über Organismen für gemeinsame Anlagen in seiner derzeit gültigen Fassung in der Rechtsform einer Société d‘Investissement à Capital Variable (SICAV)

GLS Alternative Investments

Inhalt

Bericht zum Geschäftsverlauf der GLS Alternative Investments

Teilfonds GLS Alternative Investments – Mikrofinanzfonds Geografische Länderaufteilung

Wirtschaftliche Aufteilung

Zusammensetzung des Netto-Teilfondsvermögens

Veränderung des Netto-Teilfondsvermögens

Aufwands- und Ertragsrechnung

Vermögensaufstellung zum 31. Dezember 2023

Zu- und Abgänge vom 1. Januar 2023 bis 31. Dezember 2023

Anhang zum Jahresbericht zum 31. Dezember 2023

Prüfungsvermerk

Angaben gemäß delegierter AIFM-Verordnung (ungeprüft)

Zusätzliche Erläuterungen (ungeprüft)

Verwaltung, Vertrieb und Beratung

SFDR Appendix (ungeprüft)

Der Verkaufsprospekt mit integrierter Satzung, das Basisinformationsblatt sowie der Jahres- und Halbjahresbericht des Fonds sind am Sitz der Investmentgesellschaft, der Verwahrstelle, bei den Zahlstellen und der Vertriebsstelle der jeweiligen Vertriebsländer kostenlos per Post oder per E-Mail erhältlich. Weitere Informationen sind jederzeit während der üblichen Geschäftszeiten bei der Investmentgesellschaft erhältlich.

Aktienzeichnungen sind nur gültig, wenn sie auf der Basis der neuesten Ausgabe des Verkaufsprospektes (einschließlich seiner Anhänge) in Verbindung mit dem letzten erhältlichen Jahresbericht und dem eventuell danach veröffentlichten Halbjahresbericht vorgenommen werden.

Bericht zum Geschäftsverlauf der GLS Alternative Investments

Das Fondsmanagement berichtet im Auftrag des Vorstandes der Verwaltungsgesellschaft:

I. TÄTIGKEITSBERICHT

1. Fondsentwicklung

Dieser Bericht umfasst den Zeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023.

Der GLS Alternative Investments – Mikrofinanzfonds („Teilfonds“) wurde am 15. Dezember 2015 mit einem Gesamtvolumen von 21,2 Millionen EUR aufgelegt. Per Jahresende 2023 belief sich das gesamte Fondsvermögen auf 233,3 Millionen EUR. Zu diesem Stichtag waren Privatanleger (Klasse A) mit 153,8 Millionen EUR sowie Großanleger (Klasse B) mit 56,6 Millionen EUR investiert. Die dritte Tranche (Klasse C) beläuft sich zum Stichtag auf 22,9 Millionen EUR.

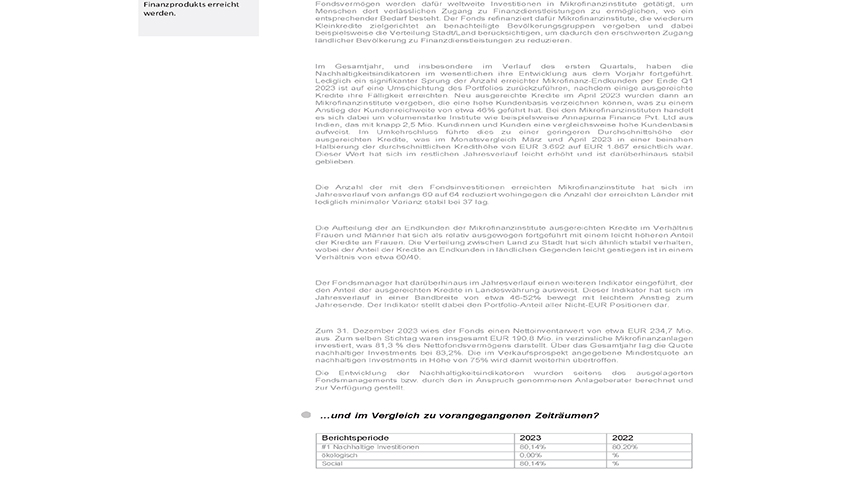

Zum 31. Dezember 2023 waren 189,4 Millionen EUR in verzinsliche Mikrofinanzanlagen investiert (81,2% des Nettofondsvermögens)1. Insgesamt bleibt die Investmentallokation gut diversifiziert. Der Teilfonds war zum Ende des Geschäftsjahres 2023 in 63 Mikrofinanzinstitutionen (MFIs) in 38 Ländern investiert – verglichen mit 67 MFIs aus 37 Ländern zum Ende 2022. Die durchschnittlich ausstehende Kreditgröße betrug weiterhin 1,5 Millionen EUR bei einer durchschnittlichen Restlaufzeit von rund 1,38 Jahren2. Die durchschnittliche Kreditgröße3 beträgt 1,66 Millionen EUR, somit bewegt sich diese Kennzahl in Relation zum Nettofondsvermögen weiterhin klar unter 1%.

50,75% der Mikrofinanzanlagen waren in der Fondswährung EUR denominiert. Darüber hinaus bestanden Fremdwährungskredite in USD (38,5%), kasachischer Tenge (0,83%), honduranischer Lempira (0,58%), indonesischer Rupie (1,44%) und tadschikischem Somoni (1,56%). Die Kredite in den Währungen kolumbianischer Peso (COP) beliefen sich auf 2,24%, in Pesos der Dominikanischen Republik (DOP) auf 0,15% und in XOF4 auf 0,8%. Weiterhin werden Kredite in den Währungen peruanischer Sol (1,47%), philippinischer Peso (1,01%) und rumänischer Leu (0,68%) gehalten. Die Lokalwährungskredite werden in Abhängigkeit von der Markteinschätzung mittels Devisentermingeschäften gesichert. Die durch die Richtlinien des Anlagebeirats vorgegebenen Grenze von maximal 3% des Fondsvermögens als zulässige offene Währungsposition pro Lokalwährung wird dabei überwacht und eingehalten.

Die im Rahmen von Kreditverlängerung potenziell entstehenden zusätzlichen Absicherungskosten können auf Grund der Vertragsbedingungen stets an das jeweilige Mikrofinanzinstitut durchgereicht werden. Bislang wurde von diesem Recht aber kein Gebrauch gemacht, um die Kostenbasis der Mikrofinanzinstitute nicht noch weiter zu belasten. Das US-Dollar Währungsrisiko wird weiterhin zwischen 50% bis 100% abgesichert gemäß der entsprechenden Markteinschätzung des Fondsmanagements. Zum Jahresende betrug die Absicherungsquote beim US-Dollar rund 99%.

Zusätzlich zum Kreditportfolio war der Teilfonds in 400.000 Aktien der ProCredit Holding AG & Co. KGaA, welche zum Jahresende einen Marktwert von 3,23 Millionen EUR aufwiesen. Weiterhin bestand eine kleine Position Aktien der ASA International Group plc. Die 135.662 Stücke Aktien wurden zum Jahresende mit 83.092 EUR bewertet. Erstmals konnte im Jahr 2023 eine Aktienbeteiligung außerhalb eines geregelten Börsenplatzes erworben werden. Die 26.225 Aktien an der bosnisch-herzegowinischen MF Banka wurden von der Mikrofin-Gruppe direkt erworben, welche zudem auch seit längerem ein Kreditkunde des Teilfonds ist. Die Position weist per Jahresende einen Marktwert von 2,62 Millionen EUR auf und ist auf Grund der eingeschränkten Handelbarkeit als mittel- und langfristige Beteiligung konzipiert. Die Beteiligung gestattet dem Fondsmanagement die Entsendung eines Beobachters in den Aufsichtsrat der Bank. Eine weitere Eigenkapitalbeteiligung in Höhe von 0,599 Millionen EUR bestand bei der französischen SIDI Gruppe.

Insgesamt beläuft sich die Investitionsquote des Teilfonds somit auf 90,8% des Nettofondsvermögens, davon 81,2% Mikrofinanzkredite zu Marktwerten. Die zur Bedienung der Anteilsscheinrücknahmen per 31.12.23 bereitgestellte Liquidität wird in diesen Werten noch nicht berücksichtigt, so dass die Investitionsquoten durch die Auszahlungen von den bereits guten Niveaus sogar noch leicht ansteigen.

Im Rahmen des Liquiditätsmanagements werden weiterhin hochliquide und bonitätsmäßig einwandfreie Anleihen mit AAA/Aaa Rating gehalten. Per Jahresende 2023 wurden drei verschiedene Anleihen vom Königreich Norwegen bzw. der Kreditanstalt für Wiederaufbau KfW gehalten im Volumen von umgerechnet 15,94 Millionen EUR gehalten. Im Rahmen der Liquiditätssteuerung kann auf diese Anleihen handelstäglich zurückgegriffen werden, da diese voll auf die geforderte Mindestliquidität angerechnet werden. Die Fälligkeiten sind kurz und liegen zwischen Mai 2024 und Juli 2025. Auf Grund des deutlich veränderten Zinsumfeldes insbesondere im Vergleich zu den Phasen mit negativen Zinsen sind Umschichtungen im Jahresverlauf bei den zu Liquiditätszwecken gehaltenen Anleihen vorstellbar.

1 Mikrofinanzanlagen zu Marktwerten.

2 Die durchschnittlichen Restlaufzeit berücksichtigt nicht die Zahlungsausfälle bzw. Restrukturierungsfälle in Mexiko und Indien, die ohnehin ein geringes Volumen zu Marktwerten haben und bei denen auf Grund der Natur der Sache keine festen Termine von eventuellen Zahlungen an den Fonds festgelegt werden können.

3 Die Berechnung beruht auf Marktwerten per 31.12.23 und schließt die mit Null bewerteten Kredite aus.

4 Kürzel für die Gemeinschaftswährung von insgesamt 8 Staaten in der Westafrikanischen Wirtschafts- und Währungsunion.

Die Wertentwicklung der Klasse A belief sich im Geschäftsjahr 2023 auf 0,79% (8,53% seit Fondsauflage), die der Klasse B auf 0,99% (10,6% seit Auflage). Die Klasse C verzeichnete in 2023 einen Wertanstieg von 1,4% bzw. seit Auflegung ein Plus von 13,57%. Die Wertentwicklung des Teilfonds verlief wie gewohnt relativ stetig im Monatsablauf, was die geringe Korrelation zu den stellenweise hochvolatilen Aktien- und Rentenmärkten unterstreicht.

Die finanzielle Performance ist im Vergleich zum Vorjahr verbessert und im Jahresverlauf positiv über alle Anteilsklassen des Teilfonds hinweg. Belastungen für die Anteilspreise resultierten im Wesentlichen aus drei Ländern heraus, von denen zwei Länder bereits im letzten Jahresbericht aufgeführt wurden. So sank die Bewertung der verbleibenden Kredite aus Mexiko im Jahresverlauf 2023 auf jeweils 0%. Weitere Belastungen sind demzufolge in 2024 nicht zu erwarten. Es laufen noch vereinzelt Gespräche mit potenziellen Käufern von Teilen der Insolvenzmassen, die daraus möglicherweise erwachsenden Einnahmen werden im Zweifelsfall jedoch gering sein und der Stand der Verhandlungen rechtfertigt zum Zeitpunkt der Erstellung dieses Jahresberichts keine entsprechende Aufwertung.

Weiterhin hat sich die Lage in Myanmar im Jahresverlauf deutlich verschlechtert. Die Abschottung des Landes schreitet leider voran, im Demokratie-Index von „The Economist“5 rangiert Myanmar mittlerweile auf dem vorletzten Platz hinter Nordkorea und lediglich noch vor Afghanistan. Durch die staatlich kontrollierte Wirtschaft wird es den Mikrofinanzinstituten zunehmend erschwert, sich die benötigten Devisen zur Bedienung internationaler Kreditgeber zu besorgen. Bewaffnete Zusammenstöße in Teilen des Landes nehmen zu und eine weitere Eskalation der Gewalt ist nicht auszuschließen. Daher hat sich das Fondsmanagement entschlossen, die bestehenden Positionen aktiv abzubauen. Auf Grund der Situation in dem Land ist eine reguläre Abtretung von Krediten an z.B. eine bislang nicht in Myanmar engagierte Partei de facto nicht möglich, es bleibt nur das Gespräch mit den Anteilseignern, welche im Fall der drei Institute in Myanmar, in denen der Teilfonds zu Beginn des Jahres investiert war, ihren Sitz allesamt außerhalb des Landes haben. So konnte der Teilfonds in 2023 bereits einen Kredit an Easy Myanmar mit einem Abschlag auf den ausstehenden Nominalbetrag an die Eigentümer abtreten. Dieses Vorgehen reduziert u.a. die Zinsbelastungen für das MFI in Fremdwährung, verbessert deren Eigenkapitalquote und erleichtert entsprechend das operative Geschäft des MFI. Mit den verbleibenden zwei Krediten wird ein analoges Vorgehen angestrebt, die Verhandlungen dazu laufen, wobei sich jedoch bereits abzeichnet, dass sich ähnlich vorteilhafte Bedingungen wie im ersten Fall auf Grund der Situation in dem Land nicht mehr einholen lassen dürften. Die mittlerweile erreichten Bewertungsniveaus berücksichtigen den Verhandlungsstand der Restrukturierungsgespräche per Jahresende, so dass hier zwar per se künftige Belastungen für die Anteilspreise des Teilfonds nicht gänzlich auszuschließen sind, die mittlerweile erreichte Bewertung (siehe entsprechende Tabelle) spricht aber klar gegen eine spürbare künftige Belastung des Anteilspreises.

Mit dem Überfall der Hamas auf Israel Anfang Oktober 2023 und dem sich daraus entwickelnden militärischen Konflikt rückte auch die Position des Teilfonds an dem MFI Faten in den Vordergrund. Es bestanden zum Jahresende 2023 zwei Kredite an den Marktführer für Mikrofinanz in Palästina im nominalen Volumen von 3,5 Millionen US-Dollar. Der Großteil von ca. 80% des ausstehenden Kreditportolios von Faten liegt in der Westbank, der Anteil nach Gaza belief sich vor Ausbruch des Konflikts auf ca.14%. Auf Grund der hohen Unsicherheit über den weiteren Verlauf des Konflikts sind derzeit seriöse Prognosen nicht möglich, eine weitere Eskalation in der Region insgesamt ist leider jederzeit vorstellbar. Eine im November fällige Zahlung wurde durch das MFI voll umfänglich und pünktlich bedient, die Liquiditätslage basierend auf dem Zahlen vor Ausbruch der Gewalt ist als gut zu bezeichnen. Offiziell hat das Institut bis zum Jahresende 2023 noch nicht um eine Restrukturierung der ausstehenden Verbindlichkeiten angefragt. Das Fondsmanagement steht weiterhin in einem sehr engen Austausch mit dem Institut selbst, als auch den internationalen Kreditgebern, um bei Bedarf auch kurzfristig reagieren zu können.

5 Siehe https://de.wikipedia.org/wiki/Demokratieindex_(The_Economist)#2021

2.) Marktentwicklung

Die Kapitalmärkte in 2023 waren geprägt von den Leitzinsanhebungen der führenden Notenbanken. Die Europäische Zentralbank erhöhte allein bis September 2023 die Leitzinsen 10-mal und vollzog damit den stärksten Leitzinsanstieg seit ihrer Gründung 1999. Die US-amerikanische Notenbank hielt die Leitzinsen seit der letzten Erhöhung Ende August bei 5,5% konstant. Der offizielle Start von Zinssenkungen wurde noch nicht verkündet, der Konsens bzw. die impliziten Markterwartungen gehen jedoch davon aus, dass es keine weiteren Erhöhungen mehr geben wird und im Jahresverlauf 2024 einige Zinssenkungen erfolgen werden. Im Globalen Süden sind bereits einige Länder im Zinszyklus den industrialisierten Staaten bereits voraus. So hat beispielsweise Brasilien das Zinshoch von 13,75% verlassen und bereits Leitzinssenkungen bis auf 11,75% vorgenommen.

Die Inflation ist weltweit im Jahresverlauf 2023 signifikant gesunken, verharrt aber generell weiter über den angestrebten offiziellen Zielkorridoren. Ob es zu wieder anziehenden Inflationsraten kommt, bleibt zunächst abzuwarten. Die potenziellen Zweitrundeneffekte bei den Lohnverhandlungen, das generelle Zurückfahren von Subventionen sowie der Trend zu anhaltender Staatsverschuldung sprechen jedoch klar gegen einen Rückfall in deflationäre Phasen. Auch hier sollte einmal mehr die hohe Anpassungsfähigkeit der Menschen außerhalb der industrialisierten Länder betont werden, die zwar den gleichen Preisschocks auf den Weltmärkten ausgesetzt waren, sich aber einmal mehr einem widrigen Umfeld zügig anpassen konnten.

Das Wirtschaftswachstum war zwar insgesamt eher schwach, aber entgegen den Prognosen zu Beginn des Jahres 2023 ist z.B. die USA nicht in die Rezession abgerutscht. Der Ausblick für 2024 von den führenden Wirtschaftsforschungsinstituten ist wenig spektakulär, d.h. es sind wirtschaftlich weder massive Auf- noch Abschwünge im Vergleich zu 2023 zu erwarten. Auch saisonal bedingt spricht ein US-Präsidentschafts-Wahljahr eher dafür, freundlich zu verlaufen und entsprechende Abstrahleffekte haben. Dieses Umfeld in Verbindung mit tendenziell fallenden Zinsen kommt in der Summe den Ländern im Globalen Süden zugute und sollte für ein insgesamt leicht freundliches Umfeld sorgen. Das in 2023 in vielen Ländern zu verzeichnende klare Wachstum und die weiter intakte Kreditnachfrage der Endkund*innen bleiben somit aller Voraussicht nach weiterhin bestehen. Die Volatilitäten auch an den Währungsmärkten waren in 2023 immer wieder partiell belastend, aber auch hier sollte im Einklang mit fallenden Zinsen das Umfeld für Länder im Globalen Süden in der Tendenz freundlicher werden.

Ein Trend der letzten 2-3 Jahre hat sich leider auch im Berichtsjahr fortgesetzt, namentlich die steigenden geopolitischen Risiken und die schwächere internationale Kooperation bzw. die schwächer werdende Globalisierung. Dieser Aspekt ist u.E. eher weniger zu interpretieren als Belastungsfaktor für das rein wirtschaftliche Umfeld in den Ländern (z.B. geringeres Wachstum), in denen der Teilfonds aktiv ist. Die nachlassende internationale Kooperation kann vielmehr als eine höhere Wahrscheinlichkeit interpretiert werden, dass es in einzelnen Ländern zu vermehrter Instabilität, gewaltsamen Konflikten und/oder politischen Verwerfungen kommen kann. Die zurückliegenden Diskussionen im Berichtsjahr im Investment Committee des Fondsmanagers im Rahmen der Investitionsentscheidungen haben diesem Aspekt bereits berücksichtigt und werden dies naturgemäß beibehalten.

Europa

Südosteuropa bleibt weiterhin eine Kernregion für den Teilfonds, weil sich hier weiterhin attraktive Investitionschancen in vergleichsweise stabile MFIs mit erfahrenem Management bei hohem sozialem Mehrwert bieten. Das Zinsniveau der neu abgeschlossenen Kreditverträge lag insbesondere in der zweiten Jahreshälfte 2023 zwischen 5% und 6% in Euro, so dass sich der Renditeabstand zu anderen Regionen unter Berücksichtigung von Kosten der Währungsabsicherung deutlich verkürzt hat. Die zuletzt zu beobachtenden Spannungen z.B. innerhalb Serbiens werden von Fondsmanager zeitnah verfolgt und sind auch ein Stück weit repräsentativ für die Region, welche sich in der Transformation befindet. Die geografische Nähe zur EU bzw. deren mitigierender Einfluss darf dabei jedoch auch nicht außer Acht gelassen werden. Moldawien lag 2022 stärker als im Berichtsjahr im Fokus und profitiert letztlich davon, dass sich das Kriegsgeschehen in der Ukraine mittlerweile auf deren östliche Landesteile konzentriert. Von daher ist die bislang zu konstatierende hohe Stabilität in Südosteuropa im globalen Kontext weiter gegeben, vereinzelt auftretende Spannungen und lautstarke Machtdemonstrationen dürfen jedoch auch weiterhin zu beobachten sein.

Asien

Asien bleibt auch in 2023 die stärkste Region im Bestand des Teilfonds, knapp 42% des Kreditportfolios stehen in dieser Region aus, was angesichts der globalen Bevölkerungsrelationen auch nachvollziehbar sein sollte. Es wurde erstmalig ein Kredit an die Philippinen ausgereicht und auch das Neugeschäft nach Indien war mit 4 Krediten und einem Volumen von über 15 Millionen Euro lebhaft.

Die in den vergangenen Jahren immer wieder sporadisch auftretende Situation von initialen Kreditbewertungen unter 100%, welche dann i.d.R. zu einer Verschiebung der Auszahlung geführt hat, war nicht mehr zu beobachten. Die Verbesserung der jeweiligen Geschäftszahlen auf Ebene der MFIs, welche in das Modell zur Bewertung der vom Teilfonds ausgereichten Kredite einfließen, war derartig hoch, dass das Fondsmanagement im vierten Quartal 2023 einen nachrangigen Kredit an ein Institut in Indien vergeben wollte, welches sich im Jahr 2022 nicht für einen vorrangigen Kredit mit einer initialen Bewertung von 100% qualifiziert hatte. Dieser geplante Nachrangkredit wurde dann letztlich im Dezember 2023 als nicht-nachrangiges Darlehen ausbezahlt, weil u.a. regulatorische Fragen nicht abschließend geklärt werden konnten. Die initiale Bewertung des Nachrangkredits hätte jedoch bei 100% gelegen.

Die Region Asien bietet weiterhin ein enormes Wachstumspotenzial, ist aber auch keineswegs durchgängig als unproblematisch zu werten, wie am Beispiel Myanmar verdeutlicht wird. Weiterhin ist in diesem Kontext die Menschenrechtslage in China kritisch zu hinterfragen sowie in Kambodscha, wo der Anlagenberater in 2023 einen Investitionsstopp empfohlen hat. Das Fondsmanagement wird dieser Empfehlung weiterhin folgen und befindet sich in einem entsprechenden Austausch mit den relevanten Parteien.

Lateinamerika

Die Kreditvergabe in Lateinamerika gestaltete sich in 2023 im Vergleich zum Vorjahr anspruchsvoller, so dass das neu ausgereichte Volumen auch vor dem Hintergrund der Liquiditätssituation deutlich zurückging. Die nach der Pandemie zu beobachtende Erholung in der Kreditqualität setze sich in 2023 nur teilweise fort, einige MFIs im Portfolio liegen in der Bewertung unter 100% auf Grund von sich eintrübenden Bilanzbildern. Entsprechend vorsichtig agierte das Fondsmanagement angesichts der Zielgruppe des Teilfonds mit Instituten im Nicht-Bankenbereich, welche nach den Erfahrungen u.a. aus der Pandemie-Phase als weniger finanzstark im Vergleich zum Bankensektor zu bezeichnen sind.

Positiv hervorzuheben ist die finale und vollumfängliche Rückzahlung von D-Miro, wo nach rund 6 Jahren der Restrukturierung und Kreditmodifikationen im Jahresverlauf die letzte vereinbarte Zahlung vereinnahmt wurde. Dieser Fall verdeutlicht das Engagement und die Bereitschaft des Teilfonds, auch langfristig in schwierigen Unternehmensphasen als Finanzierungspartner zur Verfügung zu stehen und nicht den vermeintlich leichteren Weg der Auslösung einer Insolvenz zu gehen. Dennoch bleibt insbesondere in Ecuador, dem Sitzland von D-Miro, die Lage insgesamt weiter angespannt, wie die jüngsten und bewaffneten Zusammenstöße von Drogenbanden und Militär verdeutlichen.

Weiterhin konnte in Bolivien keine nennenswerte Verbesserung der Währungssituation festgestellt werden. Die lokale Währung ist an den US-Dollar gekoppelt, was die Höhe der verfügbaren Devisenreserven auf Seiten der nationalen Notenbank in den Mittelpunkt rückt. Diese sind jedoch seit Jahren rückläufig und erreichen langsam ein Niveau, bei dem die Glaubwürdigkeit der offiziellen Währungskoppelung hinterfragt werden muss. So gestaltete sich die Rückzahlung eines Kredits nach Bolivien im März 2023 als etwas holperig, weil sich die Beschaffung von Fremdwährung für das MFI deutlich und auf Grund von Regierungsmaßnahmen verteuert hatte. Das Fondsmanagement konnte hier jedoch durch kurzfristig Abhilfe schaffen und hat Mehrkosten für das MFI von ca. 50.000 US-Dollar verhindert, ohne selbst auf Erträge zu verzichten.

Insgesamt ist die Situation in Lateinamerika weiterhin eng zu beobachten, insbesondere die individuellen Trends bei der Finanzkraft der jeweiligen MFIs. Verzögerungen in den vereinbarten Zahlungsströmen sind aus Sicht des Fondsmanagements per Jahresende trotz einer teilweise unter 100% notierenden Bewertung mancher Kredite jedoch derzeit nicht abzusehen.

Afrika

Der afrikanische Markt ist weiterhin der wohl komplexeste Markt für Mikrofinanzierung. Der bisher präferierte Weg der Kreditvergabe über Holdinggesellschaften bleibt weiter bestehen und wird sicherlich auch angesichts der bisher gezeigten Kreditqualität eben jener Konzernholdings mit Tochtergesellschaften in mehreren afrikanischen Ländern weiter genutzt werden. Auf Grund der Saisonalität hat in 2023 jedoch keine zusätzliche Kreditvergabe an Holdinggesellschaften in Afrika stattgefunden. Insgesamt wurden im abgelaufenen Geschäftsjahr 5 Kredite an Mikrofinanzinstitute in Afrika ausbezahlt, darunter auch der erste nachrangige Kredit nach Afrika seit Auflegung des Teilfonds. Die im letzten Geschäftsbericht avisierten bzw. geplanten Investitionen in Kenia und der demokratischen Republik Kongo wurden realisiert.

Insgesamt hat sich der Kontinent per Saldo besser als erwartet entwickelt, speziell die ersten und sehr negativen Wirtschaftsprognosen nach Ausbruch des Ukraine-Krieges in 2022 haben sich nicht bewahrheitet. Die weltweit zunehmenden geopolitischen Spannungen hinterlassen jedoch auch in Afrika ihre Spuren: So stieg die Zahl der Putsche und versuchten Militärputsche allein im Zeitraum 2020 bis 2023 auf 13, im Berichtsjahr fanden davon 2 statt6.

3) Anlagepolitik

Ziel des Teilfonds ist ein regional diversifiziertes Portfolio mit weitreichender sozialer Wirkung, wobei das Fondsmanagement die Risiko-Rendite-Profile in den einzelnen Regionen jeweils eng verfolgt. Die angestrebte hohe soziale Wirkung kommt u.a. in dem jährlich neu zu beantragenden Label von LuxFlag zum Ausdruck. Der Fonds trägt aktuell die Einstufung unter Artikel 9 der Veröffentlichungsrichtlinie der EU, kurz SFDR. Das Fondsmanagement hat wiederholt auf die Lückenhaftigkeit dieser Regulierung mit Blick auf das Geschäftsfeld der Mikrofinanz hingewiesen und beteiligt sich über diverse Verbände an den Diskussionen rund um die anstehende Novelle der SFDR.

Die Anlagepolitik zielt weiter auf eine Investitionsquote bei Mikrofinanzkrediten von über 80%, berücksichtigt aber auch die gestiegenen impliziten Anforderungen an die Mindestliquidität, welche u.a. aus den Absicherungsgeschäften bei Währungen resultieren und den Investorenumschichtungen resultieren. Die teilweise heftigen Schwankungen im Währungspaar Euro/US-Dollar haben bis dato nicht zu einer Unterschreitung der geforderten Mindestliquidität geführt. Weiterhin wurden im Jahresverlauf 2023 Gespräche mit einer potenziellen neuen Gegenpartei im Derivatebereich aufgenommen, um ggf. in 2024 einen zusätzlichen Vertragspartner für Währungsabsicherungen zur Verfügung zu haben.

6 https://www.dw.com/de/afrika-putschwelle-sch%C3%BCrt-%C3%A4ngste-der-autokraten/a-66731537

Das oben skizzierte Marktumfeld hat insbesondere institutionellen Anlegern neue Marktopportunitäten im festverzinslichen Bereich eröffnet. Dies hatte auch Auswirkungen auf den Teilfonds. Das bisherige Wachstum des Volumens des Teilfonds seit Auflegung 2015 ist somit in eine Konsolidierungsphase eingetreten. An der grundlegenden Ausrichtung des Teilfonds bezüglich einer breiten Streuung über sämtliche Investitionsländer hinweg wird sich auch in dieser Konsolidierungsphase nichts ändern. Allerdings schwächt sich konsequenterweise die Gewinnung von neuen Kunden ab, da der Teilfonds explizit und weiterhin als langfristiger Finanzierungpartner zur Verfügung stehen möchte und daher stets abgewogen werden muss, welche Argumente für ein neues Institut im Portfolio sprechen im Vergleich zu Bestandskunden, welche u.a. über eine nachweisbare Kredithistorie über mindestens zwei Jahre verfügen. Das Bilanzsummenwachstum der im Bestand befindlichen Mikrofinanzinstitute ist weiterhin intakt und bewegt sich in etwa ein einer Bandbreite von 10 % bis 30% p.a. Insofern ist es bereits schon herausfordernd, bei konstanten oder nur marginal wachsenden Volumina des Teilfonds mit dem wachsenden Finanzierungswünschen der Bestandskunden umzugehen. Die Anzahl der im Portfolio befindlichen Mikrofinanzinstitute sank im Jahresvergleich moderat von 67 auf 63.

Mit Blick auf den Impact des Teilfonds und dessen Messung wurde 2023 das Reporting von sozial-ökologischen Merkmalen auf den sog. SPI5-Standard umgestellt, welcher in der gesamten Mikrofinanzbranche Beachtung findet. Eine Änderung der Anlagepolitik (z.B. geänderter Verkaufsprospekt) oder des Investitionsprozesses war damit nicht verbunden, u.a. auch vor dem geschilderten Liquiditätshintergrund und dem Bestreben, den Partnerinstituten langfristig und unabhängig von Marktschwankungen verlässlich zur Seite zu stehen.

II. AUSBLICK

Der massive Inflationsanstieg der zurückliegenden Quartale und der damit einhergehende rigide Kurs der Notenbanken hin zu höheren Leitzinsen wurde von den Mikrofinanzinstituten insgesamt gut verkraftet. Auch das Funding von internationalen Geldgebern steht aus der Sicht des Fondsmanagements weiter im ausreichenden Maße zur Verfügung. Die z.T. sehr optimistischen Hoffnungen auf Zinssenkungen bereits im frühen Verlauf des Jahres 2023 erwiesen sich wie im letzten Jahresbericht beschrieben als unwahrscheinlich und hätten sich im Zweifel als klare Abweichung vom Verlauf bisheriger Zinserhöhungszyklen herausgestellt.

Die schwierigste Phase aus Sicht der Mikrofinanzinstitute bezüglich des weltweiten konjunkturellen Umfeldes erscheint aktuell als überwunden. Die Inflation dürfte weiter moderat absinken, aber nicht wieder ihre Niveaus aus den Jahren vor der Pandemie erreichen. Die Leitzinsen werden ebenso erwartungsgemäß schrittweise fallen. Selbst im unwahrscheinlichen Szenario einer nochmaligen Erhöhung von Leitzinsen durch die EZB oder die US-amerikanische Notenbank dürfte deren Ausmaß mit mutmaßlich 25 Basispunkten so gering ausfallen, dass das gesamte Konjunkturbild deswegen nicht neu bewertet werden muss.

Eine gewisse Skepsis bezüglich des wirtschaftlichen Umfeldes bleibt erhalten mit Blick auf die weiterhin inversen Zinskurven in den beiden wichtigen Währungsräumen US-Dollar und Euro. Ex Definition implizieren höhere Zinssätze in kürzeren Laufzeiten als in den längeren Laufzeiten, dass in naher Zukunft eine Phase der wirtschaftlichen Schwäche eintreten sollte. Fairerweise bestand dieses Schwächesignal basierend auf der Zinskurve aber bereits schon das gesamte Jahr 2023 und könnte sich in den nächsten Quartalen als Fehlsignal herausstellen. Im Gegenzug lässt sich jedoch festhalten, dass die Notenbanken nach den zahlreichen Zinsanhebungen nunmehr einen komfortablen Spielraum zur konjunkturellen Steuerung haben, ohne auf Mittel wie Anleihekäufe zurückgreifen zu müssen wie beispielsweise in den ersten Monaten der Pandemie. Von daher braucht man die zum Teil vorhandene Euphorie an den Aktienmärkten mit immer neuen Allzeithochs nicht komplett zu teilen – im Gegenzug ist aber auch kein wirtschaftlicher Pessimismus angebracht. Zuletzt hatten sich auch relevante Arbeitsmärkte immer wieder unerwartet robust gezeigt, was ebenfalls deutlich gegen kurzfristige wirtschaftliche Einbrüche spricht.

Die Kreditnachfrage seitens der Mikrofinanzinstitute bleibt freundlich, so dass das Fondsmanagement vor dem Hintergrund der eher angespannten Liquiditätssituation im Teilfonds noch strenger agieren kann in Bezug auf sozial-ökologische Kriterien und einzugehende Kreditrisiken. Das Fondsmanagement ist weiterhin bemüht, vor dem Hintergrund der insbesondere im zweiten Halbjahr 2024 zu erwartenden Leitzinssenkungen ein möglichst hohes Volumen an Neugeschäft im ersten und zweiten Quartal 2024 zu generieren, muss dabei jedoch die aus den Zu- und Abflüssen resultierenden Beschränkungen berücksichtigen.

Das nominal gestiegene globale Zinsniveau wird perspektivisch auch im Teilfonds zu einer besseren Wertentwicklung aus Sicht der Anleger*innen führen über steigende Zinseinkünfte aus dem Kreditportfolio. Der Effekt war schon zum Teil in 2023 zu beobachten und dürfte sich noch in 2024 fortsetzen.

Luxemburg, im April 2024

Der Fondsmanager im Auftrag der Verwaltungsgesellschaft

Die in diesem Bericht enthaltenen Angaben und Zahlen sind vergangenheitsbezogen und geben keinen Hinweis auf die zukünftig Entwicklung.

GLS Alternative Investments – Mikrofinanzfonds

Die Verwaltungsgesellschaft ist berechtigt, Aktienklassen mit unterschiedlichen Rechten hinsichtlich der Aktien zu bilden.

Derzeit bestehen die folgenden Aktienklassen mit den Ausgestaltungsmerkmalen

| Aktienklasse A | Aktienklasse B | Aktienklasse C | |

| WP-Kenn-Nr.: | A142F2 | A142F3 | A1432N |

| ISIN-Code: | LU1309710678 | LU1309711056 | LU1323423696 |

| Ausgabeaufschlag: | bis zu 2,50 % | bis zu 1,00 % | keiner |

| Rücknahmeabschlag: | keiner | keiner | keiner |

| Verwaltungsvergütung: | 6.250,00 EUR p.M. Fixum für den Teilfonds |

6.250,00 EUR p.M. Fixum für den Teilfonds |

6.250,00 EUR p.M. Fixum für den Teilfonds |

| Mindestfolgeanlage: | keine | keine | keine |

| Ertragsverwendung: | ausschüttend | ausschüttend | ausschüttend |

| Währung: | EUR | EUR | EUR |

Die Erläuterungen sind integraler Bestandteil dieses Jahresberichtes.

Geografische Länderaufteilung1)

| Kosovo | 11,21 % |

| Indien | 10,06 % |

| Bosnien-Herzegowina | 7,87 % |

| Luxemburg | 6,39 % |

| Deutschland | 6,36 % |

| Kasachstan | 4,52 % |

| China | 4,29 % |

| Usbekistan | 4,29 % |

| Botsuana | 3,28 % |

| Ecuador | 2,83 % |

| Albanien | 2,51 % |

| Rumänien | 2,48 % |

| Republik Tadschikistan | 2,30 % |

| Peru | 1,94 % |

| Moldavien | 1,93 % |

| Mongolei | 1,92 % |

| Norwegen | 1,86 % |

| Kolumbien | 1,82 % |

| Montenegro | 1,71 % |

| Kambodscha | 1,47 % |

| Kirgisien | 1,41 % |

| Indonesien | 1,17 % |

| Palestina | 1,08 % |

| Philippinen | 0,82 % |

| Bolivien | 0,77 % |

| Pakistan | 0,64 % |

| Demokratische Republik Kongo | 0,58 % |

| Kenia | 0,58 % |

| Benin | 0,52 % |

| Honduras | 0,47 % |

| Nicaragua | 0,39 % |

| Guatemala | 0,29 % |

| Frankreich | 0,26 % |

| Georgien | 0,20 % |

| Kongo | 0,19 % |

| Senegal | 0,13 % |

| Dominikanische Republik | 0,12 % |

| Myanmar | 0,12 % |

| Vereinigtes Königreich | 0,04 % |

| Uganda | 0,01 % |

| Wertpapiervermögen | 90,83 % |

| Bankguthaben2) | 7,56 % |

| Saldo aus sonstigen Forderungen und Verbindlichkeiten | 1,61 % |

| 100,00 % |

1) Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

2) Siehe Anhang zum Bericht.

Wirtschaftliche Aufteilung1)

| Diversifizierte Finanzdienste | 81,22 % |

| Banken | 7,49 % |

| Staatsanleihen | 1,86 % |

| Sonstiges | 0,26 % |

| Wertpapiervermögen | 90,83 % |

| Bankguthaben2) | 7,56 % |

| Saldo aus sonstigen Forderungen und Verbindlichkeiten | 1,61 % |

| 100,00 % |

Entwicklung der letzten 3 Geschäftsjahre

Aktienklasse A

| Datum | Netto- Teilfondsvermögen Mio. EUR |

Umlaufende Aktien |

Netto- Mittelaufkommen Tsd. EUR |

Aktienwert EUR |

| 31.12.2021 | 143,48 | 1.465.291 | 25.949,06 | 97,92 |

| 31.12.2022 | 154,57 | 1.589.826 | 12.143,84 | 97,23 |

| 31.12.2023 | 153,76 | 1.597.166 | 718,81 | 96,27 |

Aktienklasse B

| Datum | Netto- Teilfondsvermögen Mio. EUR |

Umlaufende Aktien |

Netto- Mittelaufkommen Tsd. EUR |

Aktienwert EUR |

| 31.12.2021 | 56,12 | 56.638 | 6.692,40 | 990,88 |

| 31.12.2022 | 57,22 | 58.010 | 1.352,66 | 986,39 |

| 31.12.2023 | 56,64 | 57.877 | -123,28 | 978,68 |

Aktienklasse C

| Datum | Netto- Teilfondsvermögen Mio. EUR |

Umlaufende Aktien |

Netto- Mittelaufkommen Tsd. EUR |

Aktienwert EUR |

| 31.12.2021 | 26,19 | 27.878 | 0,00 | 939,54 |

| 31.12.2022 | 31,49 | 33.145 | 4.998,38 | 950,12 |

| 31.12.2023 | 22,95 | 23.815 | -8.955,11 | 963,52 |

Entwicklungen der Vergangenheit sind keine Gewähr für zukünftige Ergebnisse.

1) Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

2) Siehe Anhang zum Bericht.

Zusammensetzung des Netto-Teilfondsvermögenszum 31. Dezember 2023

| EUR 31. Dezember 2022 |

EUR 31. Dezember 2023 |

|

| Wertpapiervermögen | 220.117.321,03 | 211.940.512,49 |

| (Wertpapiereinstandskosten zum 31. Dezember 2022: EUR 230.828.011,83) | ||

| (Wertpapiereinstandskosten zum 31. Dezember 2023: EUR 229.239.045,25) | ||

| Bankguthaben1)2) | 19.482.356,73 | 17.641.849,46 |

| Nicht realisierte Gewinne aus Terminkontrakten | 490.500,00 | 0,00 |

| Nicht realisierte Gewinne aus Devisentermingeschäften | 599.753,14 | 1.181.561,90 |

| Zinsforderungen | 3.169.341,86 | 3.049.253,59 |

| Sonstige Forderungen3) | 164.962,06 | 164.962,06 |

| 244.024.234,82 | 233.978.139,50 | |

| Verbindlichkeiten aus Wertpapiergeschäften | -61.126,42 | 0,00 |

| Verwaltungsvergütung / Fondsmanagementvergütung / | -547.034,10 | -531.740,99 |

| ggf. Anlageberatervergütung4) | ||

| Verwahrstellenvergütung4) | -16.473,51 | -15.763,24 |

| Vertriebsstellenvergütung | -73.585,35 | 0,00 |

| Veröffentlichungs- und Prüfungskosten | -43.440,16 | -82.614,82 |

| -741.659,54 | -630.119,05 | |

| Netto-Teilfondsvermögen | 243.282.575,28 | 233.348.020,45 |

| Umlaufende Aktien | 1.680.980,462 | 1.678.857,797 |

1) Die gehaltenen Bankguthaben sind nicht durch eine Einrichtung zur Sicherung der Einlagen geschützt.

2) Siehe Anhang zum Bericht.

3) Diese Position setzt sich im Wesentlichen zusammen aus Forderungen in Zusammenhang mit Devisen- und Wertpapiergeschäften.

4) Rückstellungen für den Zeitraum 1. Dezember 2023 – 31. Dezember 2023.

Zurechnung auf die Aktienklassen

| 31. Dezember 2022 | 31. Dezember 2023 | |

| Aktienklasse A | ||

| Anteiliges Netto-Teilfondsvermögen | 154.570.815,59 EUR | 153.758.678,70 |

| Umlaufende Aktien | 1.589.825,746 | 1.597.165,741 |

| Aktienwert | 97,23 EUR | 96,27 |

| Aktienklasse B | ||

| Anteiliges Netto-Teilfondsvermögen | 57.220.332,21 EUR | 56.643.251,44 |

| Umlaufende Aktien | 58.009,999 | 57.877,195 |

| Aktienwert | 986,39 EUR | 978,68 |

| Aktienklasse C | ||

| Anteiliges Netto-Teilfondsvermögen | 31.491.427,48 EUR | 22.946.090,32 |

| Umlaufende Aktien | 33.144,717 | 23.814,861 |

| Aktienwert | 950,12 EUR | 963,52 |

Veränderung des Netto-Teilfondsvermögens

im Berichtszeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023

| Total EUR |

Aktienklasse A EUR |

Aktienklasse B EUR |

Aktienklasse C EUR |

|

| Netto-Teilfondsvermögen zu Beginn des Berichtszeitraumes | 243.282.575,28 | 154.570.815,59 | 57.220.332,21 | 31.491.427,48 |

| Ordentlicher Nettoertrag | 7.792.859,56 | 4.978.367,97 | 1.946.907,20 | 867.584,39 |

| Ertrags- und Aufwandsausgleich | 113.942,09 | -28.577,56 | -13.544,75 | 156.064,40 |

| Mittelzuflüsse aus Aktienverkäufen | 7.541.812,21 | 6.786.914,89 | 710.004,83 | 44.892,49 |

| Mittelabflüsse aus Aktienrücknahmen | -15.901.389,75 | -6.068.103,13 | -833.286,46 | -9.000.000,16 |

| Realisierte Gewinne | 15.083.789,25 | 9.715.211,55 | 3.560.571,35 | 1.808.006,35 |

| Realisierte Verluste | -14.326.488,57 | -9.275.159,47 | -3.403.720,89 | -1.647.608,21 |

| Nettoveränderung nicht realisierter Gewinne | -3.390.020,57 | -2.149.178,06 | -780.641,13 | -460.201,38 |

| Nettoveränderung nicht realisierter Verluste | -3.045.386,21 | -1.995.026,04 | -736.285,12 | -314.075,04 |

| Ausschüttung | -3.803.672,84 | -2.776.587,04 | -1.027.085,80 | 0,00 |

| Netto-Teilfondsvermögen zum Ende des Berichtszeitraumes | 233.348.020,45 | 153.758.678,70 | 56.643.251,44 | 22.946.090,32 |

Entwicklung der Anzahl der Aktien im Umlauf Aktienklasse A

| 31. Dezember 2022 Stück |

31. Dezember 2023 Stück |

|

| Umlaufende Aktien zu Beginn des Berichtszeitraumes | 1.465.291,237 | 1.589.825,746 |

| Ausgegebene Aktien | 163.088,696 | 69.538,799 |

| Zurückgenommene Aktien | -38.554,187 | -62.198,804 |

| Umlaufende Aktien zum Ende des Berichtszeitraumes | 1.589.825,746 | 1.597.165,741 |

Entwicklung der Anzahl der Aktien im Umlauf Aktienklasse B

| 31. Dezember 2022 Stück |

31. Dezember 2023 Stück |

|

| Umlaufende Aktien zu Beginn des Berichtszeitraumes | 56.637,615 | 58.009,999 |

| Ausgegebene Aktien | 2.946,394 | 711,206 |

| Zurückgenommene Aktien | -1.574,010 | -844,010 |

| Umlaufende Aktien zum Ende des Berichtszeitraumes | 58.009,999 | 57.877,195 |

Entwicklung der Anzahl der Aktien im Umlauf Aktienklasse C

| 31. Dezember 2022 Stück |

31. Dezember 2023 Stück |

|

| Umlaufende Aktien zu Beginn des Berichtszeitraumes | 27.877,717 | 33.144,717 |

| Ausgegebene Aktien | 5.267,000 | 47,000 |

| Zurückgenommene Aktien | 0,000 | -9.376,856 |

| Umlaufende Aktien zum Ende des Berichtszeitraumes | 33.144,717 | 23.814,861 |

Ertrags- und Aufwandsrechnung

im Berichtszeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023

| Total EUR |

Aktienklasse A EUR |

Aktienklasse B EUR |

Aktienklasse C EUR |

|

| Erträge | ||||

| Zinsen auf Anleihen | 532.468,03 | 344.592,27 | 126.448,30 | 61.427,46 |

| Zinserträge aus Krediten | 10.855.540,42 | 7.043.316,05 | 2.588.228,38 | 1.223.995,99 |

| Bankzinsen | 651.722,23 | 422.642,50 | 155.236,54 | 73.843,19 |

| Sonstige Erträge | 6.180,53 | 4.002,60 | 1.470,16 | 707,77 |

| Ertragsausgleich | -143.673,35 | 43.239,36 | 20.595,65 | -207.508,36 |

| Erträge insgesamt | 11.902.237,86 | 7.857.792,78 | 2.891.979,03 | 1.152.466,05 |

| Aufwendungen | ||||

| Zinsaufwendungen | -45.986,95 | -29.881,56 | -10.972,50 | -5.132,89 |

| Verwaltungsvergütung / Fondsmanagementvergütung | -2.977.580,30 | -2.049.226,34 | -666.491,41 | -261.862,55 |

| Verwahrstellenvergütung | -203.099,51 | -131.603,94 | -48.325,56 | -23.170,01 |

| Vertriebsstellenprovision | -524.262,75 | -408.202,62 | -116.060,13 | 0,00 |

| Veröffentlichungs- und Prüfungskosten | -89.646,62 | -58.131,60 | -21.352,70 | -10.162,32 |

| Satz-, Druck- und Versandkosten der Jahres- und Halbjahresberichte | -3.209,72 | -2.071,37 | -756,39 | -381,96 |

| Staatliche Gebühren | -9.363,00 | -5.947,70 | -2.195,55 | -1.219,75 |

| Lagerstellengebühren | -2.501,15 | -1.625,66 | -597,68 | -277,81 |

| Sonstige Aufwendungen1) | -283.459,56 | -178.072,22 | -71.269,01 | -34.118,33 |

| Aufwandsausgleich | 29.731,26 | -14.661,80 | -7.050,90 | 51.443,96 |

| Aufwendungen insgesamt | -4.109.378,30 | -2.879.424,81 | -945.071,83 | -284.881,66 |

| Ordentlicher Nettoertrag | 7.792.859,56 | 4.978.367,97 | 1.946.907,20 | 867.584,39 |

| Transaktionskosten im Geschäftsjahr gesamt2) | 1.246.609,51 | |||

| Total Expense Ratio in Prozent2) | 1,83 | 1,63 | 1,21 | |

| Laufende Kosten in Prozent2) | 2,34 | 2,15 | 1,65 |

1) Die Position setzt sich im Wesentlichen zusammen aus allgemeinen Verwaltungskosten und Rechtskosten.

2) Siehe Anhang zum Bericht.

Vermögensaufstellung zum 31. Dezember 2023

| ISIN Wertpapiere |

Zugänge im Berichtszeitraum |

Abgänge im Berichtszeitraum |

Bestand | Kurs | Kurswert EUR |

%-Anteil vom NTFV1) |

|

| Aktien, Anrechte und Genussscheine | |||||||

| Börsengehandelte Wertpapiere | |||||||

| Bosnien-Herzegowina | |||||||

| BA100IEFBRA3 MF Banka A.D. |

BAM | 26.225 | 0 | 26.225 | 195,610 | 2.622.902,27 | 1,12 |

| 2.622.902,27 | 1,12 | ||||||

| Deutschland | |||||||

| DE0006223407 ProCredit Holding AG |

EUR | 0 | 0 | 400.000 | 8,080 | 3.232.000,00 | 1,39 |

| 3.232.000,00 | 1,39 | ||||||

| Vereinigtes Königreich | |||||||

| GB00BDFXHW57 ASA International Group Plc. | GBP | 0 | 0 | 135.662 | 0,613 | 95.575,09 | 0,04 |

| 95.575,09 | 0,04 | ||||||

| Börsengehandelte Wertpapiere | 5.950.477,36 | 2,55 | |||||

| Nicht notierte Wertpapiere | |||||||

| Frankreich | |||||||

| N/A SIDI – Solidarite Internationale pour le Developpement et Ilnvestissement KGaA |

EUR | 0 | 0 | 3.947 | 152,000 | 599.944,00 | 0,26 |

| 599.944,00 | 0,26 | ||||||

| Nicht notierte Wertpapiere | 599.944,00 | 0,26 | |||||

| Aktien, Anrechte und Genussscheine | 6.550.421,36 | 2,81 | |||||

| Anleihen | |||||||

| Börsengehandelte Wertpapiere | |||||||

| MXN | |||||||

| XS2291329030 4,400% Kreditanstalt für Wiederaufbau EMTN Green Bond v.21(2025) |

0 | 0 | 128.000.000 | 91,910 | 6.282.900,57 | 2,69 | |

| 6.282.900,57 | 2,69 | ||||||

| NOK | |||||||

| NO0010732555 1,750% Norwegen Reg.S. v.15(2025) |

0 | 0 | 50.000.000 | 97,481 | 4.329.102,57 | 1,86 | |

| 4.329.102,57 | 1,86 | ||||||

| USD | |||||||

| XS2448404009 1,625% Kreditanstalt für Wiederaufbau Reg.S. v.22(2024) |

0 | 0 | 6.000.000 | 98,674 | 5.331.808,36 | 2,28 | |

| 5.331.808,36 | 2,28 | ||||||

| Börsengehandelte Wertpapiere | 15.943.811,50 | 6,83 | |||||

| Anleihen | 15.943.811,50 | 6,83 | |||||

| Kredite | |||||||

| Nicht notierte Wertpapiere COP | |||||||

| – 8,800% CORPORACION DE CREDITO CONTACTAR Kredit v. 22(2025)2) |

0 | 0 | 20.000.000.000 | 90,000 | 4.243.242,56 | 1,82 | |

| 4.243.242,56 | 1,82 | ||||||

| DOP | |||||||

| – 10,000% FUNDACION DOMINICANA DE DESARROLLO Kredit v. 22(2024) |

0 | 17.500.000 | 17.500.000 | 100,000 | 273.517,85 | 0,12 | |

| 273.517,85 | 0,12 | ||||||

| EUR | |||||||

| – 4,250% Advans S.A. SICAR Kredit v.20(2024) |

0 | 0 | 5.000.000 | 100,000 | 5.000.000,00 | 2,14 | |

| – 4,250% Advans S.A. SICAR Kredit v.20(2024) |

0 | 0 | 4.750.000 | 100,000 | 4.750.000,00 | 2,04 | |

| – 4,200% Advans S.A. SICAR Kredit v.22(2024) |

0 | 0 | 406.000 | 100,000 | 406.000,00 | 0,17 | |

| – 4,200% Advans S.A. SICAR Kredit v.22(2024) |

0 | 0 | 1.500.000 | 100,000 | 1.500.000,00 | 0,64 | |

| – 4,200% Advans S.A. SICAR Kredit v.22(2024) |

0 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 6,950% Agency for Financing in Kosovo, (AFK) Kredit v.23(2026) |

750.000 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 3,600% Agency for Financing in Kosovo, (AFK) Kredit v.22(2027) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 6,800% Agency for Financing in Kosovo, (AFK) Kredit v.23(2026) |

750.000 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 3,500% Agjencioni për Financim në Kosovë (Kosovo) Kredit v.21(2024) |

0 | 1.333.333 | 666.667 | 100,000 | 666.666,66 | 0,29 | |

| – 4,500% Agro & Social Fund Limited Liability Company Kredit v.21(2024) |

0 | 300.000 | 300.000 | 100,000 | 300.000,00 | 0,13 | |

| – 5,000% ASA Pakistan Ltd. Kredit v 22(2025) |

0 | 1.000.000 | 1.500.000 | 100,000 | 1.500.000,00 | 0,64 | |

| – 3,300% Chongho Bridge Management Ltd. Kredit v. 21(2024) |

0 | 0 | 5.000.000 | 100,000 | 5.000.000,00 | 2,14 | |

| – 3,300% Chongho Bridge Management Ltd. Kredit v. 22(2025) |

0 | 0 | 5.000.000 | 100,000 | 5.000.000,00 | 2,14 | |

| – 3,300% FINCA Kosovo Kredit v. 22(2025) |

0 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 3,300% FINCA Kosovo Kredit v. 22(2025) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,600% Finca Kosovo Kredit v.21(2024) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 4,200% Fondi Besa Sh.a. Kredit v.21(2024) |

0 | 400.000 | 200.000 | 100,000 | 200.000,00 | 0,09 | |

| – 4,200% Fondi Besa Sh.a. Kredit v.21(2024) |

0 | 600.000 | 600.000 | 100,000 | 600.000,00 | 0,26 | |

| – 0,000% Inicjatywa Mikro Sp. Z. o.o (Poland) Kredit v.16(2020)2)3) |

0 | 13.265 | 536.323 | 0,000 | 0,00 | 0,00 | |

| – 0,000% Inicjatywa Mikro Sp. Z. o.o (Poland) Kredit v.16(2031)2)3) |

0 | 13.265 | 536.323 | 0,000 | 0,00 | 0,00 | |

| – 5,500% JSCB Hamkorbank Kredit v.23(2026) |

10.000.000 | 0 | 10.000.000 | 100,000 | 10.000.000,00 | 4,29 | |

| – 3,400% KEP Trust Kredit v.21(2024) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,400% KEP Trust Kredit v.21(2024) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,400% KEP Trust Kredit v.21(2024) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,600% KEP Trust Kredit v.22(2025) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,600% Kreditimi Rural I Kosoves LLC Kredit v. 21(2024) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,600% Kreditimi Rural I Kosoves LLC Kredit v.21(2024) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,600% Kreditimi Rural I Kosoves LLC Kredit v.22(2025) |

0 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 0,000% LOLC Myanmar Micro-Finance Company Ltd. Kredit v. 19(2026)2)3) |

0 | 0 | 898.526 | 20,000 | 179.705,14 | 0,08 | |

| – 3,400% MCC Mikrofin LLC Kredit v.21(2024) |

0 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 3,400% MCC Mikrofin LLC Kredit v.21(2024) |

0 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 3,100% MCC Mikrofin LLC Kredit v.22(2025) |

0 | 0 | 3.000.000 | 100,000 | 3.000.000,00 | 1,29 | |

| – 3,850% MFI Alter Modus DOO Podgorica LLC Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 4,950% MFI Alter Modus DOO Podgorica LLC Kredit v.23(2027) |

1.000.000 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 5,300% MFI Alter Modus D.O.O. Podgorica (Montenegro) Kredit v.23(2027) |

1.000.000 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 4,500% Microfinance Institution FinCredit d.o.o (Ltd.) Banja Luka Kredit v.21(2024) |

0 | 250.000 | 250.000 | 100,000 | 250.000,00 | 0,11 | |

| – 5,300% Microfinance Institution FinCredit d.o.o (LTD) Banja Luka Kredit v.23(2027) |

2.000.000 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 5,800% Microfinance Institution FinCredit Kredit v.23(2026) |

750.000 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 6,400% Microfinance Institution FinCredit Kredit v.23(2026) |

750.000 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 6,600% Mikro Kapital Company Kredit v. 22(2024) |

0 | 400.000 | 400.000 | 100,000 | 400.000,00 | 0,17 | |

| – 8,000% Mikro Kapital Romania IFN SA Kredit v. 22(2025) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 3,100% MKD EKI d.o.o. Sarajevo Kredit v.21(2024) |

0 | 0 | 5.000.000 | 100,000 | 5.000.000,00 | 2,14 | |

| – 4,300% NOA Sh.a. Kredit v.21(2024) |

0 | 500.000 | 500.000 | 100,000 | 500.000,00 | 0,21 | |

| – 4,300% NOA Sh.a. Kredit v.22(2025) |

0 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 4,300% NOA Sh.a. Kredit v.22(2025) |

0 | 0 | 500.000 | 100,000 | 500.000,00 | 0,21 | |

| – 4,300% NOA Sh.a. Kredit v.22(2025) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 5,450% NOA Sh.A Kredit v.23(2026) |

2.000.000 | 0 | 2.000.000 | 100,000 | 2.000.000,00 | 0,86 | |

| – 4,300% O.C.N. “Microinvest” S.R.L. Kredit v. 22(2025) |

0 | 0 | 350.000 | 100,000 | 350.000,00 | 0,15 | |

| – 4,300% O.C.N. Microinvest S.R.L. Kredit v.21(2024) |

0 | 0 | 1.700.000 | 100,000 | 1.700.000,00 | 0,73 | |

| – 4,300% O.C.N. “Microinvest” S.R.L. Kredit v.22(2025) |

0 | 0 | 1.000.000 | 100,000 | 1.000.000,00 | 0,43 | |

| – 4,300% O.C.N. Microinvest S.R.L. Kredit v.22(2025) |

0 | 0 | 500.000 | 100,000 | 500.000,00 | 0,21 | |

| – 5,000% O.C.N. Microinvest S.R.L. (Moldavien) Kredit v.22(2025) |

0 | 0 | 333.333 | 100,000 | 333.333,00 | 0,14 | |

| – 5,800% O.C.N. Smart Credit LLC (Moldavien) Kredit v. 22(2024) |

0 | 150.000 | 75.000 | 100,000 | 75.000,00 | 0,03 | |

| – 6,500% O.C.N. Smart Credit LLC (Moldavien) Kredit v.22(2024) |

0 | 150.000 | 150.000 | 100,000 | 150.000,00 | 0,06 | |

| – 4,800% ROCREDIT IFN S.A. Kredit v.22(2025) |

0 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 4,800% ROCREDIT IFN S.A. Kredit v.22(2025) |

0 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 5,250% ROCREDIT IFN S.A. Kredit v.23(2025) |

1.250.000 | 0 | 1.250.000 | 100,000 | 1.250.000,00 | 0,54 | |

| – 4,800% RoCredit IFN S.A. (Rumänien) Kredit v.22(2024) |

0 | 0 | 750.000 | 100,000 | 750.000,00 | 0,32 | |

| – 0,000% Tugende Ltd. Kredit v.19(2024)2)3) |

0 | 0 | 280.000 | 8,370 | 23.436,00 | 0,01 | |

| – 6,645% 3 Bank Joint Stock Company Novi Sad Kredit FRN v.22(2026) |

0 | 0 | 3.000.000 | 100,000 | 3.000.000,00 | 1,29 | |

| – 7,363% 3 Bank Joint Stock Company Novi Sad Kredit FRN v.23(2031) |

3.000.000 | 0 | 3.000.000 | 100,000 | 3.000.000,00 | 1,29 | |

| – 3,250% 3Bank A.D. Novi Sad Kredit v. 22(2025) |

0 | 0 | 5.000.000 | 100,000 | 5.000.000,00 | 2,14 | |

| 96.134.140,80 | 41,20 | ||||||

| HNL | |||||||

| – 11,000% Instituto para el Desarrollo Hondureno (I.D.H) Kredit v.21(2025) |

0 | 20.072.250 | 30.108.375 | 100,000 | 1.099.885,48 | 0,47 | |

| 1.099.885,48 | 0,47 | ||||||

| IDR | |||||||

| – 11,250% PT. Esta Dana Ventura Kredit v. 23(2025) |

46.752.000.000 | 0 | 46.752.000.000 | 100,000 | 2.731.349,10 | 1,17 | |

| 2.731.349,10 | 1,17 | ||||||

| KZT | |||||||

| – 18,000% MFO Asian Credit Fund LLC Kredit v.21(2024) |

0 | 141.486.667 | 282.973.333 | 100,000 | 563.678,65 | 0,24 | |

| – 18,500% MFO Asian Credit Fund LLC Kredit v.23(2026) |

496.210.000 | 0 | 496.210.000 | 100,000 | 988.442,90 | 0,42 | |

| MXN | |||||||

| – 0,000% Financiamiento Progresemos S.A. de C.V., SOFOM, E.N.R. Kredit v. 18(2027)2)3) |

0 | 0 | 48.000.000 | 0,000 | 0,00 | 0,00 | |

| – 0,000% Financiamiento Progresemos S.A. de C.V., SOFOM, E.N.R. Kredit v.19(2027)2)3) |

0 | 0 | 40.000.000 | 0,000 | 0,00 | 0,00 | |

| – 0,000% Siempre Creciendo S.A. de CV Kredit v.18(2020)2)3) |

0 | 0 | 10.000.000 | 0,000 | 0,00 | 0,00 | |

| – 0,000% Siempre Creciendo S.A. de CV Kredit v.18(2021)2)3) |

0 | 0 | 10.000.000 | 0,000 | 0,00 | 0,00 | |

| – 0,000% Sociedad Financiera Equipate S.A. DE C.V. SOFOM Kredit v.19(2021)2) |

0 | 0 | 10.000.000 | 0,000 | 0,00 | 0,00 | |

| – 0,000% Sociedad Financiera Equipate S.A. DE C.V. SOFOM Kredit v.19(2021)2)3) |

0 | 0 | 40.000.000 | 0,000 | 0,00 | 0,00 | |

| 0,00 | 0,00 | ||||||

| PEN | |||||||

| – 9,800% EDPYME Alternativa S.A. Kredit v. 22(2024) |

0 | 0 | 3.838.000 | 100,000 | 937.149,00 | 0,40 | |

| – 9,800% Edpyme Alternativa S.A. Kredit v.23(2025) |

3.767.400 | 0 | 3.767.400 | 100,000 | 919.910,14 | 0,39 | |

| – 9,800% EDPYME Alternativa S.A. Kredit v.23(2025) |

3.785.700 | 0 | 3.785.700 | 100,000 | 924.378,57 | 0,40 | |

| 2.781.437,71 | 1,19 | ||||||

| PHP | |||||||

| – 10,000% OnePuhunan v23(2025) |

118.174.513 | 0 | 118.174.513 | 100,000 | 1.918.436,10 | 0,82 | |

| 1.918.436,10 | 0,82 | ||||||

| RON | |||||||

| – 11,500% Mikro Kapital Romania IFN SA Kredit v. 23(2026) |

7.009.430 | 621.752 | 6.387.678 | 100,000 | 1.285.091,89 | 0,55 | |

| 1.285.091,89 | 0,55 | ||||||

| TJS | |||||||

| – 18,850% CJSC MDI “HUMO” Kredit v.23(2025) |

34.874.100 | 0 | 34.874.100 | 100,000 | 2.968.008,51 | 1,27 | |

| 2.968.008,51 | 1,27 | ||||||

| USD | |||||||

| – 5,500% Advans S.A. SICAR Kredit v.22(2024) |

0 | 0 | 1.400.000 | 100,000 | 1.260.806,92 | 0,54 | |

| – 8,132% Annapura Finance Private Ltd.Kredit FRN v.23(2026) |

5.000.000 | 0 | 5.000.000 | 100,000 | 4.502.881,84 | 1,93 | |

| – 8,235% Annapurna Finance Pvt. Ltd. Kredit v.23(2026) |

5.000.000 | 0 | 5.000.000 | 100,000 | 4.502.881,84 | 1,93 | |

| – 7,500% ASA International Kenya Limited Kredit v.23(2026) |

1.500.000 | 0 | 1.500.000 | 100,000 | 1.350.864,55 | 0,58 | |

| – 7,000% ASA Microfinance (Myanmar) Ltd. Kredit v.20(2022)2) |

0 | 233.610 | 766.390 | 15,000 | 103.528,95 | 0,04 | |

| – 10,722% ASA Pakistan Ltd. Kredit v.21(2024) |

0 | 800.000 | 800.000 | 100,000 | 720.461,10 | 0,31 | |

| – 7,750% Asociación para el Desarrollo Integral de San Antonio Ilotenango (ADISA) Kredit v.23(2025) |

750.000 | 0 | 750.000 | 100,000 | 675.432,28 | 0,29 | |

| – 5,950% Banco Solidario S.A. Kredit v. 22(2025) |

0 | 0 | 4.000.000 | 100,000 | 3.602.305,48 | 1,54 | |

| – 5,950% Banco Solidario S.A. Kredit v.22(2025) |

0 | 0 | 2.000.000 | 100,000 | 1.801.152,74 | 0,77 | |

| – 6,000% CJSC MDI “HUMO” Kredit v.21(2024) |

0 | 333.333 | 666.667 | 100,000 | 600.384,25 | 0,26 | |

| – 7,250% CJSC MDO “Imon International” Kredit v.23(2026) |

1.000.000 | 0 | 1.000.000 | 100,000 | 900.576,37 | 0,39 | |

| – 7,250% CJSC MDO “Imon International” Kredit v.23(2026) |

1.000.000 | 0 | 1.000.000 | 100,000 | 900.576,37 | 0,39 | |

| – 7,500% Cooperativa de Ahorro y Credito Norandino Ltd. Kredit v. 22(2024)2) |

0 | 375.000 | 375.000 | 95,000 | 320.830,33 | 0,14 | |

| – 6,300% COOPERATIVA DE AHORRO Y CREDITO PACIFICO Kredit v. 21(2024)2) |

0 | 1.666.666 | 1.666.667 | 95,000 | 1.425.912,64 | 0,61 | |

| – 5,300% CRECER IFD Kredit v.22(2024) |

0 | 0 | 2.000.000 | 100,000 | 1.801.152,74 | 0,77 | |

| – 5,500% Faten Kredit v.22(2025)2) |

0 | 500.000 | 1.500.000 | 80,000 | 1.080.691,64 | 0,46 | |

| – 5,500% Faten Kredit v.23(2025)2) |

2.000.000 | 0 | 2.000.000 | 80,000 | 1.440.922,19 | 0,62 | |

| – 8,350% Fundacion ESPOIR (Equador) Kredit v. 22(2025) |

0 | 0 | 500.000 | 100,000 | 450.288,18 | 0,19 | |

| – 8,350% Fundacion ESPOIR (Equador) Kredit v. 22(2025) |

0 | 0 | 500.000 | 100,000 | 450.288,18 | 0,19 | |

| – 8,350% Fundación para el Desarrollo Integral ESPOIR Kredit v.21(2023) |

0 | 666.667 | 333.333 | 100,000 | 300.192,13 | 0,13 | |

| – 5,100% Georgian Credit Joint Stock Company Kredit v.18(2022)2) |

0 | 0 | 360.000 | 70,000 | 226.945,25 | 0,10 | |

| – 5,100% Georgian Credit Joint Stock Company Kredit v.18(2024)2) |

0 | 0 | 360.000 | 70,000 | 226.945,25 | 0,10 | |

| – 7,500% IMF BAOBAB RDC SA-CA Kredit v.22(2025) |

0 | 0 | 1.500.000 | 100,000 | 1.350.864,55 | 0,58 | |

| – 4,100% Khan Bank LLC Kredit v.21(2025) |

0 | 0 | 4.970.000 | 100,000 | 4.475.864,55 | 1,92 | |

| – 9,472% Letshego Holdings Limited Kredit v. 21(2026)2) |

0 | 0 | 10.000.000 | 85,000 | 7.654.899,14 | 3,28 | |

| – 6,000% LOLC (Cambodia) Plc. Kredit v. 21(2024) |

0 | 2.000.000 | 3.000.000 | 100,000 | 2.701.729,11 | 1,16 | |

| – 8,000% MFC Elet-Capital CJSC Kredit v.21(2024) |

0 | 0 | 1.000.000 | 100,000 | 900.576,37 | 0,39 | |

| – 7,200% MFC Elet-Capital CJSC Kredit v.23(2026) |

1.250.000 | 0 | 1.250.000 | 100,000 | 1.125.720,46 | 0,48 | |

| – 8,000% Micro-credit company “Bailyk Finance” LLC Kredit v.22(2025) |

0 | 433.333 | 650.000 | 100,000 | 585.374,63 | 0,25 | |

| – 4,000% Microfinance Organization KMF Kredit v.22(2025) |

0 | 0 | 5.000.000 | 100,000 | 4.502.881,84 | 1,93 | |

| – 4,000% Microfinance Organization KMF Kredit v.22(2025) |

0 | 0 | 5.000.000 | 100,000 | 4.502.881,84 | 1,93 | |

| – 8,500% OXUS MCC CJSC Kredit v.23(2026) |

750.000 | 0 | 750.000 | 100,000 | 675.432,28 | 0,29 | |

| – 8,250% Pro Mujer Nicaragua LLC (Sucursal Nicaragua) Kredit v.20(2024) |

0 | 0 | 1.000.000 | 100,000 | 900.576,37 | 0,39 | |

| – 0,000% Sambandh Finserve Pvt. Ltd. Kredit FRN v. 19(2022)2) |

0 | 0 | 2.000.000 | 3,300 | 59.438,04 | 0,03 | |

| – 8,500% SATYA MICROCAPITAL v.23(2026) |

4.000.000 | 0 | 4.000.000 | 100,000 | 3.602.305,48 | 1,54 | |

| – 8,000% SOCIETE DE MICROFINANCE GUILGAL Kredit v.23(2025) |

250.000 | 0 | 250.000 | 100,000 | 225.144,09 | 0,10 | |

| – 12,000% Societe De Microfinance Guilgal Kredit v.23(2028) |

250.000 | 0 | 250.000 | 100,000 | 225.144,09 | 0,10 | |

| – 8,000% Sonata Finance Private Ltd. Kredit v.22(2025) |

0 | 0 | 6.000.000 | 100,000 | 5.403.458,21 | 2,32 | |

| – 7,500% Svatantra microfin Pvt. Ltd. Kredit v. 22(2025) |

0 | 0 | 3.000.000 | 100,000 | 2.701.729,11 | 1,16 | |

| – 7,500% Svatantra microfin Pvt. Ltd. v.23(2026) |

3.000.000 | 0 | 3.000.000 | 100,000 | 2.701.729,11 | 1,16 | |

| 72.941.770,49 | 31,26 | ||||||

| XOF | |||||||

| – 7,250% UM PAMECAS Kredit v. 21(2024) |

0 | 195.000.000 | 195.000.000 | 100,000 | 297.355,91 | 0,13 | |

| – 8,500% UNACREP Kredit v.23(2025) |

500.000.000 | 0 | 500.000.000 | 100,000 | 762.451,05 | 0,33 | |

| – 8,500% UNACREP Kredit v.23(2025) |

300.000.000 | 0 | 300.000.000 | 100,000 | 457.470,63 | 0,20 | |

| 1.517.277,59 | 0,65 | ||||||

| Nicht notierte Wertpapiere | 189.446.279,63 | 81,19 | |||||

| Kredite | 189.446.279,63 | 81,19 | |||||

| Wertpapiervermögen | 211.940.512,49 | 90,83 |

1) NTFV = Netto-Teilfondsvermögen. Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

2) Siehe Anhangangaben zu den Einzelwertberichtigungen.

| Bankguthaben – Kontokorrent | Währung | Zinssatz in % |

Fälligkeit | Bestand in Fremdwährung |

Kurswert EUR |

%-Anteil vom NTFV1) |

| DZ PRIVATBANK S.A.3) | EUR | 3,540 | täglich | 7.674.651,01 | 7.674.651,01 | 3,29 |

| DZ PRIVATBANK S.A.3) | GBP | 4,685 | täglich | 20.765,86 | 23.885,28 | 0,01 |

| DZ PRIVATBANK S.A.3) | MXN | 8,835 | täglich | 138.926,17 | 7.419,45 | 0,00 |

| DZ PRIVATBANK S.A.3) | RON | 4,185 | täglich | 563,51 | 113,37 | 0,00 |

| DZ PRIVATBANK S.A.3) | USD | 4,855 | täglich | 11.019.626,76 | 9.924.015,45 | 4,25 |

| DZ PRIVATBANK S.A.3) | ZAR | 6,935 | täglich | 241.096,85 | 11.764,90 | 0,01 |

| Summe Bankguthaben – Kontokorrent2) | 17.641.849,46 | 7,56 | ||||

| Saldo aus sonstigen Forderungen und Verbindlichkeiten | 3.765.658,50 | 1,61 | ||||

| Netto-Teilfondsvermögen in EUR | 233.348.020,45 | 100,00 |

Devisentermingeschäfte

Zum 31. Dezember 2023 standen folgende offene Devisentermingeschäfte aus:

| Währung | Währungsbetrag | Kurswert EUR |

%-Anteil vom NTFV1) |

|

| EUR/MXN | Währungsverkäufe | 100.000.000,00 | 5.319.667,89 | 2,28 |

| EUR/NOK | Währungsverkäufe | 50.000.000,00 | 4.439.808,89 | 1,90 |

| EUR/USD | Währungsverkäufe | 100.000.000,00 | 89.862.275,15 | 38,51 |

Bilaterale Devisentermingeschäfte mit Barausgleich

Zum 31.12.2023 standen folgende offene bilaterale Devisentermingeschäfte mit Barausgleich aus:

| Währung | Währungsbetrag in Kaufwährung |

Währungsbetrag in Verkaufswährung |

Kurswert EUR |

%-Anteil vom NTFV1) |

|

| USD/COP | Bilaterale Währungsgeschäfte | 3.157.894,74 | 15.000.000.000,00 | 3.146.659,61 | 1,35 |

| USD/IDR | Bilaterale Währungsgeschäfte | 2.968.245,46 | 46.752.000.000,00 | 2.707.596,96 | 1,16 |

| USD/PEN | Bilaterale Währungsgeschäfte | 1.905.144,61 | 7.580.000,00 | 1.730.697,65 | 0,74 |

| USD/PHP | Bilaterale Währungsgeschäfte | 2.111.163,74 | 118.000.000,00 | 1.903.301,65 | 0,82 |

| USD/TJS | Bilaterale Währungsgeschäfte | 2.541.815,79 | 34.800.000,00 | 2.632.830,40 | 1,13 |

1) NTFV = Netto-Teilfondsvermögen. Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

2) Siehe Erläuterungen zum Bericht.

3) Die gehaltenen Bankguthaben sind nicht durch eine Einrichtung zur Sicherung der Einlagen geschützt. Die angegebenen Zinssätze sind per 31. Dezember 2023. Die aufgeführten Salden der Bankguthaben sind auf Sicht fällig.

Zu- und Abgänge vom 1. Januar 2023 bis 31. Dezember 2023

Während des Berichtszeitraumes getätigte Käufe und Verkäufe in Wertpapieren, Schuldscheindarlehen und Derivaten, einschließlich Änderungen ohne Geldbewegungen, soweit sie nicht in der Vermögensaufstellung zum 31. Dezember 2023 genannt sind.

| ISIN | Wertpapiere | Zugänge im Berichtszeitraum |

Abgänge im Berichtszeitraum |

|

| Anleihen | ||||

| Nicht notierte Wertpapiere | ||||

| USD | ||||

| XS2368588559 | 7,500% | Mikro Fund F.T. v.21(2026) | 0 | 1.490.000 |

| Kredite | ||||

| EUR | ||||

| – | 3,700% | Chongho Bridge Management Co. Ltd. Kredit v.20(2023) | 0 | 7.000.000 |

| – | 4,200% | Fondi Besa Sh.a. Kredit v.20(2023) | 0 | 300.000 |

| – | 4,200% | Fondi Besa SH.A Kredit v.20(2023) | 0 | 150.000 |

| – | 3,400% | MCC MIKROFIN LLC Kredit v.20(2023) | 0 | 2.000.000 |

| – | 3,500% | MFI Alter Modus DOO Podgorica LLC Kredit v.20(2023) | 0 | 2.000.000 |

| – | 4,500% | Microfinance Institution FinCredit d.o.o (Ltd.) Banja Luka Kredit v.20(2023) | 0 | 1.000.000 |

| – | 7,000% | MIKRO KAPITAL IFN SA Kredit v.21(2023) | 0 | 500.000 |

| – | 4,300% | NOA Sh.A. Kredit v.19(2023) | 0 | 500.000 |

| – | 4,300% | NOA Sh.A. Kredit v.19(2023) | 0 | 750.000 |

| – | 4,700% | O.C.N. “Microinvest” S.R.L. Kredit v. 20(2023) | 0 | 666.667 |

| – | 6,000% | O.C.N. Smart Credit LLC (Moldavien) Kredit v.20(2023) | 0 | 100.000 |

| – | 4,800% | ROCREDIT IFN S.A. Kredit v. 21(2023) | 0 | 750.000 |

| – | 4,800% | ROCREDIT IFN S.A. Kredit v.21(2023) | 0 | 750.000 |

| – | 6,500% | 3Bank A.D. Novi Sad Kredit FRN v.16(2023) | 0 | 2.000.000 |

| – | 3,600% | 3Bank A.D. Novi Sad Kredit v.20(2023) | 0 | 5.000.000 |

| IDR | ||||

| – | 14,500% | Koperasi Mitra Dhuafa (KOMIDA) Kredit v.20(2023) | 0 | 12.500.000.000 |

| – | 14,500% | Koperasi Mitra Dhuafa (KOMIDA) Kredit v.21(2023) | 0 | 12.500.000.000 |

| KZT | ||||

| – | 17,000% | MFO Asian Credit Fund LLC Kredit v.21(2023) | 0 | 143.043.333 |

| USD | ||||

| – | 9,070% | ASA Pakistan Ltd. Kredit v 20(2023) | 0 | 800.000 |

| – | 9,000% | Banco D-Miro S.A. Kredit v.15(2021) Ecuador | 0 | 634.874 |

| – | 8,000% | Business Investment Development NBFC LLC Kredit v. 20(2023) | 0 | 166.667 |

| – | 5,800% | CJSC MDI “HUMO” Kredit v.21(2023) | 0 | 333.333 |

| – | 6,500% | CJSC MDO “Imon International” Kredit v.20(2023) | 0 | 250.000 |

| – | 6,500% | CJSC MDO “Imon International” Kredit v.20(2023) | 0 | 250.000 |

| – | 5,500% | CRECER IFD Kredit v.20(2023) | 0 | 1.000.000 |

| – | 5,500% | CRECER IFD Kredit v.21(2023) | 0 | 1.000.000 |

| – | 8,500% | Crediguate, R.L. Kredit v.21(2023) | 0 | 333.333 |

| – | 5,250% | Faten Kredit v.21(2023) | 0 | 500.000 |

| – | 6,750% | FINCA Guatemala Kredit v.20(2023) | 0 | 500.000 |

| – | 8,250% | Fundacion de Apoyo Comunitario y Social del Ecuador (FACES) Kredit v.21(2023) | 0 | 2.200.000 |

| – | 7,000% | Grooming People for Better Livelihood Centre Kredit v. 21(2023) | 0 | 2.000.000 |

| – | 4,000% | Hamkorbank JSCB Kredit v.21(2023) | 0 | 8.000.000 |

| – | 8,150% | Instituto de Investigaciones Socio Económicas y Tecnológicas (Insotec) Kredit v.21(2023) | 0 | 500.000 |

| – | 8,150% | Instituto de Investigaciones Socio Económicas y Tecnológicas (Insotec) Kredit v.21(2023) | 0 | 666.667 |

| – | 8,692% | KASHF Foundation Kredit v.20(2023) | 0 | 1.000.000 |

| – | 3,500% | Khan Bank LLC Kredit v.20(2023) | 0 | 4.800.000 |

| – | 7,000% | MC Easy Microfinance Company Ltd. Kredit v.19(2022) | 0 | 1.000.000 |

| – | 8,000% | MFC Elet-Capital CJSC Kredit v.20(2021) | 0 | 250.000 |

| – | 8,500% | Microcredit Company Bailyk Finance LLC Kredit v.21(2023) | 0 | 250.000 |

| – | 8,000% | OJSC MFC Salym Finance (Kyrgyzstan) Kredit v.21(2023) | 0 | 250.000 |

| – | 7,700% | OXUS MCC CJSC Kredit v.19(2022) | 0 | 100.000 |

| – | 7,700% | OXUS MCC CJSC Kredit v.20(2023) | 0 | 225.000 |

| – | 5,850% | Sonata Finance Private Ltd. Kredit v.19(2023) | 0 | 4.000.000 |

| XOF | ||||

| – | 8,250% | UNACREP Kredit v.21(2023) | 0 | 233.333.333 |

| Terminkontrakte | ||||

| EUR | ||||

| EUX 2YR Euro-Schatz Future Dezember 2023 | 300 | 300 | ||

| EUX 2YR Euro-Schatz Future Juni 2023 | 750 | 750 | ||

| EUX 2YR Euro-Schatz Future März 2023 | 600 | 200 | ||

| EUX 2YR Euro-Schatz Future September 2023 | 500 | 500 |

Devisenkurse

Für die Bewertung von Vermögenswerten in fremder Währung wurde zum nachstehenden Devisenkurs zum 31. Dezember 2023 in Euro umgerechnet.

| Bosnien Herzegowina Konvertible Mark | BAM | 1 | 1,9558 |

| Britisches Pfund | GBP | 1 | 0,8694 |

| CFA-Franc (BCEAO) | XOF | 1 | 655,7798 |

| Dominikanische Republik Peso | DOP | 1 | 63,9812 |

| Honduras-Lempira | HNL | 1 | 27,3741 |

| Indonesische Rupiah | IDR | 1 | 17.116,8160 |

| Kasachstan-Tenge | KZT | 1 | 502,0118 |

| Kolumbianischer Peso | COP | 1 | 4.242,0389 |

| Mexikanischer Peso | MXN | 1 | 18,7246 |

| Norwegische Krone | NOK | 1 | 11,2588 |

| Peruanischer Nuevo Sol | PEN | 1 | 4,0954 |

| Philippinischer Peso | PHP | 1 | 61,5994 |

| Polnischer Zloty | PLN | 1 | 4,3293 |

| Rumänische Leu | RON | 1 | 4,9706 |

| Südafrikanischer Rand | ZAR | 1 | 20,4929 |

| Tadschikistan-Somoni | TJS | 1 | 11,7500 |

| US-Dollar | USD | 1 | 1,1104 |

Anhang zum Jahresbericht zum 31. Dezember 2023

1.) ALLGEMEINES

Der Alternative Investmentfonds GLS Alternative Investments („Fonds“ oder „Investmentgesellschaft“) wurde auf Initiative der GLS Gemeinschaftsbank eG aufgelegt und wird von der IPConcept (Luxemburg) S.A.verwaltet. Die Investmentgesellschaft ist eine Aktiengesellschaft mit variablem Kapital (société d’investissement à capital variable), nach dem Recht des Großherzogtums Luxemburg mit Sitz in 4, rue Thomas Edison, L-1445 Strassen, Großherzogtum Luxemburg. Sie wurde am 10. Dezember 2015 für eine unbestimmte Zeit und in der Form eines Umbrella-Fonds mit einem oder mehreren Teilfonds gegründet. Ihre Satzung wurde am 29. Dezember 2015 im Mémorial, Recueil des Sociétés et Associations, dem Amtsblatt des Großherzogtums Luxemburg („Mémorial“) veröffentlicht. Die Satzung wurde letztmalig am 31. Januar 2020 geändert und im RESA veröffentlicht. Das Mémorial wurde zum 1. Juni 2016 durch die neue Informationsplattform „Recueil Électronique des Sociétés et Associations“ („RESA“) des Handels- und Gesellschaftsregister in Luxemburg ersetzt. Die Investmentgesellschaft ist beim Handels- und Gesellschaftsregister in Luxemburg unter der Registernummer R.C.S. Luxemburg B 202338 eingetragen.

Die Investmentgesellschaft wurde gemäß Teil II des Luxemburger Gesetzes vom 17. Dezember 2010 über Organismen für gemeinsame Anlagen („Gesetz vom 17. Dezember 2010“) in der Form eines Umbrella-Fonds („Investmentgesellschaft“) mit einem oder mehreren Teilfonds („Teilfonds“) auf unbestimmte Dauer errichtet.

Verwaltungsgesellschaft des Fonds ist die IPConcept (Luxemburg) S.A. („Verwaltungsgesellschaft“), eine Aktiengesellschaft nach dem Recht des Großherzogtums Luxemburg mit eingetragenem Sitz in 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Sie wurde am 23. Mai 2001 auf unbestimmte Zeit gegründet. Ihre Satzung wurde am 19. Juni 2001 im Mémorial veröffentlicht. Die letzte Änderung der Satzung trat am 27. November 2019 in Kraft und wurde am 12. Dezember 2019 im RESA veröffentlicht. Die Verwaltungsgesellschaft ist beim Handels- und Gesellschaftsregister in Luxemburg unter der Registernummer R.C.S. Luxemburg B 82183 eingetragen.

2.) WESENTLICHE BUCHFÜHRUNGS- UND BEWERTUNGSGRUNDSÄTZE

Dieser Abschluss wird in der Verantwortung des Verwaltungsrates der Investmentgesellschaft in Übereinstimmung mit den in Luxemburg geltenden gesetzlichen Bestimmungen und Verordnungen zur Aufstellung und Darstellung von Berichten erstellt.

1. Das Netto-Gesellschaftsvermögen der Investmentgesellschaft lautet auf Euro (EUR) („Referenzwährung“).

2. Der Wert einer Aktie („Nettoinventarwert pro Aktie“) lautet auf die im jeweiligen Anhang zum Verkaufsprospekt angegebene Währung („Teilfondswährung“), sofern nicht für etwaige weitere Aktienklassen im jeweiligen Anhang zum Verkaufsprospekt eine von der Teilfondswährung abweichende Währung angegeben ist („Aktienklassenwährung“).

3. Der Nettoinventarwert pro Aktie wird von der Verwaltungsgesellschaft oder einem von ihr Beauftragten unter Aufsicht der Verwahrstelle jeweils am letzten Bankarbeitstag eines Monats in Luxemburg, mit Ausnahme des 24. und 31. Dezember eines jeden Jahres („Bewertungstag“) berechnet und bis auf zwei Dezimalstellen kaufmännisch gerundet. Der Verwaltungsrat kann für einzelne Teilfonds eine abweichende Regelung treffen, wobei zu berücksichtigen ist, dass der Nettoinventarwert pro Aktie mindestens einmal im Monat zu berechnen ist.

Die Verwaltungsgesellschaft kann jedoch beschließen, den Nettoinventarwert pro Aktie am 24. und 31. Dezember eines Jahres zu ermitteln, ohne dass es sich bei diesen Wertermittlungen um Berechnungen des Nettoinventarwertes pro Aktie an einem Bewertungstag im Sinne des vorstehenden Satz 1 dieser Ziffer 3 handelt. Folglich können die Aktionäre keine Ausgabe, Rücknahme und/oder Umtausch von Aktien auf Grundlage eines am 24. Dezember und/oder 31. Dezember eines Jahres ermittelten Nettoinventarwertes pro Aktie verlangen.

4. Zur Berechnung des Nettoinventarwertes pro Aktie wird der Wert der zu dem jeweiligen Teilfonds gehörenden Vermögenswerte abzüglich der Verbindlichkeiten des jeweiligen Teilfonds („Netto-Teilfondsvermögen“) an jedem im jeweiligen Anhang angegebenen Tag („Bewertungstag“) ermittelt und durch die Anzahl der am Bewertungstag im Umlauf befindlichen Aktien des jeweiligen Teilfonds geteilt.

5. Soweit in Jahres- und Halbjahresberichten sowie sonstigen Finanzstatistiken aufgrund gesetzlicher Vorschriften oder gemäß den Regelungen dieser Satzung Auskunft über die Situation des Netto-Gesellschaftsvermögens gegeben werden muss, werden die Vermögenswerte des jeweiligen Teilfonds in die Referenzwährung umgerechnet. Das jeweilige Netto-Teilfondsvermögen wird nach folgenden Grundsätzen berechnet:

| a) |

Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen, die an einer Wertpapierbörse amtlich notiert sind, werden zum letzten verfügbaren Kurs, der eine verlässliche Bewertung gewährleistet, des dem Bewertungstag vorhergehenden Börsentages bewertet. Die Verwaltungsgesellschaft kann für einzelne Teilfonds festlegen, dass Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen, die an einer Wertpapierbörse amtlich notiert sind, zum letzten verfügbaren Schlusskurs, der eine verlässliche Bewertung gewährleistet, bewertet werden. Dies findet im Anhang der betroffenen Teilfonds Erwähnung. Soweit Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen an mehreren Wertpapierbörsen amtlich notiert sind, ist die Börse mit der höchsten Liquidität maßgeblich. |

| b) |

Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen, die nicht an einer Wertpapierbörse amtlich notiert sind (oder deren Börsenkurse z.B. aufgrund mangelnder Liquidität als nicht repräsentativ angesehen werden), die aber an einem geregelten Markt gehandelt werden, werden zu einem Kurs bewertet, der nicht geringer als der Geldkurs und nicht höher als der Briefkurs des dem Bewertungstag vorhergehenden Handelstages sein darf und den die Verwaltungsgesellschaft nach Treu und Glauben für den bestmöglichen Kurs hält, zu dem die Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen verkauft werden können. Die Verwaltungsgesellschaft kann für einzelne Teilfonds festlegen, dass Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen, die nicht an einer Wertpapierbörse amtlich notiert sind (oder deren Börsenkurse z.B. aufgrund mangelnder Liquidität als nicht repräsentativ angesehen werden), die aber an einem geregelten Markt gehandelt werden, zu dem letzten dort verfügbaren Kurs, den die Verwaltungsgesellschaft nach Treu und Glauben für den bestmöglichen Kurs hält, zu dem die Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen verkauft werden können, bewertet werden. Dies findet im Anhang der betroffenen Teilfonds Erwähnung. |

| c) |

OTC-Derivate werden auf einer von der Verwaltungsgesellschaft festzulegenden und überprüfbaren Grundlage auf Tagesbasis bewertet. Bilaterale Devisentermingeschäfte mit Barausgleich werden meistens für schwer handelbare Währungen abgeschlossen. Anstelle der physischen Lieferung der Nominalbeträge wird am Valuta-Tag ein Barausgleich gezahlt. Diese Ausgleichszahlung entspricht der Differenz des Wertes zwischen dem USD Nominalbetrag konvertiert in die Währung der Ausgleichszahlung zu einem Referenzkurs. |

| d) |

Anteile an OGAW bzw. OGA werden grundsätzlich zum letzten vor dem Bewertungstag festgestellten Rücknahmepreis angesetzt oder zum letzten verfügbaren Kurs, der eine verlässliche Bewertung gewährleistet, bewertet. Falls für Investmentanteile die Rücknahme ausgesetzt ist oder keine Rücknahmepreise festgelegt werden, werden diese Anteile ebenso wie alle anderen Vermögenswerte zum jeweiligen Verkehrswert bewertet, wie ihn die Verwaltungsgesellschaft nach Treu und Glauben, allgemein anerkannten und nachprüfbaren Bewertungsregeln festlegt. |

| e) |

Falls die jeweiligen Kurse nicht marktgerecht sind, falls die unter b) genannten Finanzinstrumente nicht an einem geregelten Markt gehandelt werden und falls für andere als die unter den Buchstaben a) bis d) genannten Finanzinstrumente keine Kurse festgelegt wurden, werden diese Finanzinstrumente, ebenso wie die sonstigen gesetzlich zulässigen Vermögenswerte zum jeweiligen Verkehrswert bewertet, wie ihn die Verwaltungsgesellschaft nach Treu und Glauben, auf der Grundlage des wahrscheinlich erreichbaren Verkaufswertes festlegt. Die Vorgehensweise hierzu ist in der Bewertungsrichtlinie der Verwaltungsgesellschaft geregelt. Bei Solidarité Internationale pour le Développement et l‘Investissement (im Folgenden „SIDI“) handelt es sich um eine Gesellschaft, deren Ziel es ist soziale Unternehmungen in Entwicklungsländern zu unterstützen. Dabei fokussiert sich die Gesellschaft auf unterentwickelte Mikrofinanzmärkte in Afrika, Lateinamerika sowie die Regionen Osteuropa, den Nahen Osten und Asien. Es handelt sich bei SIDI um ein Non-Profit-Unternehmen. Die Bewertung basiert auf dem publizierten Emissions- und Rücknahmekurs der Gesellschaft. Der Aktienkurs wird fortlaufend auf Basis des Emissions- bzw. Rückkaufskurses seitens der Verwaltungsgesellschaft überwacht. Daneben führt die Verwaltungsgesellschaft jährlich ein Substanzwertverfahren mit dem Ziel die Verlässlichkeit dieses Kurses zu validieren. Ein Handel der Aktien findet aktuell an keinem geregelten Markt statt, sodass keine Sekundärmarkttransaktionen beobachtet werden können. Jeder Anteilseigner kann jederzeit von der Gesellschaft den Rückkauf seiner Aktien beantragen; SIDI strebt es an, jede diesbezügliche Anfrage innerhalb von drei Monaten zu beantworten. Zum 31. Dezember 2023 entspricht der Bewertungskurs dem Anschaffungskurs (EUR 152/Aktie). |

| f) |

Unverbriefte Darlehensforderungen zur Refinanzierung von Mikrofinanzinstituten werden grundsätzlich zu 100 Prozent des Nominalwerts zuzüglich aufgelaufener Zinsen bewertet. Fortlaufend wird in einem standardisierten Impairmentverfahren die Werthaltigkeit der Darlehensforderungen überprüft. Das Ergebnis dieses Verfahrens kann eine Wertminderung von Darlehensforderungen darstellen. |

| g) |

Die flüssigen Mittel werden zu deren Nennwert zuzüglich Zinsen bewertet. |

| h) |

Forderungen, z.B. abgegrenzte Zinsansprüche und Verbindlichkeiten, werden grundsätzlich zum Nennwert angesetzt. |

| i) |

Der Marktwert von Wertpapieren, Geldmarktinstrumenten, abgeleiteten Finanzinstrumenten (Derivate) und sonstigen Anlagen, die auf eine andere Währung als die jeweilige Teilfondswährung lauten, wird zu dem unter Zugrundelegung des WM/Reuters-Fixing um 17.00 Uhr (16.00 Uhr Londoner Zeit) ermittelten Devisenkurs des dem Bewertungstag vorhergehenden Börsentages in die entsprechende Teilfondswährung umgerechnet. Gewinne und Verluste aus Devisentransaktionen werden jeweils hinzugerechnet oder abgesetzt. Die Verwaltungsgesellschaft kann für einzelne Teilfonds festlegen, dass Wertpapiere, Geldmarktinstrumente, abgeleitete Finanzinstrumente (Derivate) sowie sonstige Anlagen, die auf eine andere Währung als die jeweilige Teilfondswährung lauten, zu dem unter Zugrundelegung des am Bewertungstag ermittelten Devisenkurs in die entsprechende Teilfondswährung umgerechnet werden. Gewinne und Verluste aus Devisentransaktionen werden jeweils hinzugerechnet oder abgesetzt. Dies findet im Anhang zum Verkaufsprospekt der betroffenen Teilfonds Erwähnung. |

Das jeweilige Netto-Teilfondsvermögen wird um die Ausschüttungen reduziert, die gegebenenfalls an die Anleger des betreffenden Teilfonds gezahlt werden.