Nun, wer sich diese Bilanz anschaut, dann kann man die Überschrift bestätigt finden. Wir finden, keine Glanzleistung der aktuellen Geschäftsführung.

NobelClad Europe GmbH & Co. KGBurbachJahresabschluss zum Geschäftsjahr vom 01.01.2019 bis zum 31.12.2019B. Wiedergabe des Bestätigungsvermerks Zu dem Jahresabschluss und dem Lagebericht haben wir folgenden Bestätigungsvermerk erteilt: „Bestätigungsvermerk des unabhängigen AbschlussprüfersAn die NobelClad Europe GmbH (Gesamtrechtsnachfolger der NobelClad Europe GmbH & Co. KG). Prüfungsurteile Wir haben den Jahresabschluss der NobelClad Europe GmbH & Co. KG, Burbach – bestehend aus der Bilanz zum 31. Dezember 2019 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar 2019 bis zum 31. Dezember 2019 sowie dem Anhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden – geprüft. Darüber hinaus haben wir den Lagebericht der NobelClad Europe GmbH & Co. KG, Burbach, für das Geschäftsjahr vom 1. Januar 2019 bis zum 31. Dezember 2019 geprüft. Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat. Grundlage für die Prüfungsurteile Wir haben unsere Prüfung des Jahresabschlusses und des Lageberichts in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts“ unseres Bestätigungsvermerks weitergehend beschrieben. Wir sind von dem Unternehmen unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht zu dienen. Verantwortung der gesetzlichen Vertreter für den Jahresabschluss und den Lagebericht Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Jahresabschlusses, der den deutschen, für Personenhandelsgesellschaften im Sinne des § 264a Abs. 1 HGB geltenden handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit den deutschen Grundsätzen ordnungsmäßiger Buchführung als notwendig bestimmt haben, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist. Bei der Aufstellung des Jahresabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen. Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Lageberichts, der insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Lageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vorschriften zu ermöglichen und um ausreichende geeignete Nachweise für die Aussagen im Lagebericht erbringen zu können. Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht beinhaltet. Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresabschlusses und Lageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen. Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.“ C. Grundsätzliche Feststellungen Stellungnahme zur Lagebeurteilung durch die gesetzlichen Vertreter Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse halten wir die Darstellung und Beurteilung der Lage des Unternehmens und seiner voraussichtlichen Entwicklung durch die gesetzlichen Vertreter im Jahresabschluss und im Lagebericht für zutreffend. Geschäftsverlauf und Lage der Gesellschaft Hervorzuheben sind insbesondere die folgenden Aspekte:

Voraussichtliche Entwicklung der Gesellschaft Die Darstellung der voraussichtlichen Entwicklung der Gesellschaft im Lagebericht basiert auf Annahmen, bei denen Beurteilungsspielräume vorhanden sind. Wir halten diese Darstellung für plausibel. In diesem Zusammenhang ist insbesondere auf folgende Kernaussagen hinzuweisen:

D. Prüfungsdurchführung I. Gegenstand der Prüfung Im Rahmen des uns erteilten Auftrags haben wir gemäß § 317 HGB die Buchführung, den Jahresabschluss – bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang – und den Lagebericht auf die Einhaltung der einschlägigen gesetzlichen Vorschriften geprüft. Die maßgebenden Rechnungslegungsgrundsätze für unsere Prüfung des Jahresabschlusses waren die Rechnungslegungsvorschriften der §§ 242 bis 256a und der §§ 264 bis 288 HGB. Ergänzende Bilanzierungsbestimmungen aus dem Gesellschaftsvertrag ergeben sich nicht. Prüfungskriterien für den Lagebericht waren die Vorschriften des § 289 HGB. II. Art und Umfang der Prüfung Unsere Prüfung haben wir in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Die Prüfung erstreckt sich nicht darauf, ob der Fortbestand des geprüften Unternehmens oder die Wirksamkeit und Wirtschaftlichkeit der Geschäftsführung zugesichert werden kann. Grundlage unseres risiko- und prozessorientierten Prüfungsvorgehens ist die Erarbeitung einer Prüfungsstrategie. Diese basiert auf der Beurteilung des wirtschaftlichen und rechtlichen Umfelds des Unternehmens, seiner Ziele, Strategien und Geschäftsrisiken, die wir anhand kritischer Erfolgsfaktoren beurteilen. Die Prüfung des rechnungslegungsbezogenen internen Kontrollsystems und dessen Wirksamkeit ergänzen wir durch Prozess- und Datenanalysen, die wir mit dem Ziel durchführen, die in den relevanten Elementen des Jahresabschlusses und ggf. Lageberichts enthaltenen Fehlerrisiken zu identifizieren sowie unser Prüfungsrisiko einschätzen zu können. Die Erkenntnisse aus unseren Datenanalysen, der Prüfung der Prozesse und des rechnungslegungsbezogenen internen Kontrollsystems haben wir bei der Auswahl der analytischen Prüfungshandlungen (Plausibilitätsbeurteilungen) und der Einzelfallprüfungen hinsichtlich der Bestandsnachweise, des Ansatzes, des Ausweises und der Bewertung im Jahresabschluss berücksichtigt. Im unternehmensindividuellen Prüfungsprogramm haben wir die Schwerpunkte unserer Prüfung, Art und Umfang der Prüfungshandlungen sowie den zeitlichen Prüfungsablauf und den Einsatz von Mitarbeitern festgelegt. Hierbei haben wir die Grundsätze der Wesentlichkeit und der Risikoorientierung beachtet und daher unser Prüfungsurteil überwiegend auf der Basis von Stichproben getroffen. Unser Prüfungsprogramm hat folgende Schwerpunkte umfasst:

Weiterhin haben wir u. a. folgende Standardprüfungshandlungen vorgenommen:

Alle von uns erbetenen Aufklärungen und Nachweise sind erbracht worden. Die Geschäftsführung hat uns die Vollständigkeit dieser Aufklärungen und Nachweise sowie der Buchführung, des Jahresabschlusses und des Lageberichts schriftlich bestätigt. III. Unabhängigkeit Bei unserer Abschlussprüfung haben wir die anwendbaren Vorschriften zur Unabhängigkeit beachtet. E. Feststellungen zur Rechnungslegung I. Ordnungsmäßigkeit der Rechnungslegung Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht die Buchführung den gesetzlichen Vorschriften. Die aus weiteren geprüften Unterlagen entnommenen Informationen haben zu einer ordnungsgemäßen Abbildung in Buchführung, Jahresabschluss und Lagebericht geführt. Als zusammenfassendes Ergebnis unserer Prüfung, die sich auf

erstreckt hat, haben wir den in Abschnitt B wiedergegebenen Bestätigungsvermerk erteilt. Die Geschäftsführung hat von der Vorschrift des § 288 Abs. 2 HGB zutreffend Gebrauch gemacht. Die gesetzlichen Vertreter haben die Berichterstattung über die Organbezüge im Anhang unter Bezugnahme auf § 286 Abs. 4 HGB nach unserer pflichtgemäßen Beurteilung der bei der Prüfung gewonnenen Erkenntnisse berechtigterweise eingeschränkt. II. Gesamtaussage des Jahresabschlusses 1. Bewertungsgrundlagen Zu den angewandten Bilanzierungs- und Bewertungsmethoden sowie den für die Bewertung von Vermögensgegenständen und Schulden maßgeblichen Faktoren einschließlich etwaiger Auswirkungen von Änderungen an diesen Methoden machen wir folgende Angaben: Als Verbrauchsfolgeverfahren für die Vorräte wird FIFO („first in first out“) angewandt. Die Gesellschaft macht nicht von den Wahlrechten von § 255 Abs. 2 Satz 3 HGB Gebrauch, sondern aktiviert lediglich die Pflichtbestandteile der Herstellungskosten nach § 255 Abs. 2 Satz 2 HGB anhand kalkulierter Kostenzuschlagssätze. Aktive latente Steuern auf Verlustvorträge würden nicht aktiviert, da auf Basis von Planrechnungen die Gesellschaft davon ausgeht, dass der positive Umkehreffekt aus den temporären Differenzen in den kommenden fünf Jahren aufgrund des negativen Einkommens nicht realisiert werden könnte. Im Übrigen verweisen wir auf die Ausführungen im Anhang zu weiteren Bewertungsgrundlagen. 2. Zusammenfassende Beurteilung Nach unserer pflichtgemäß durchgeführten Prüfung sind wir zu der in unserem Bestätigungsvermerk getroffenen Beurteilung gelangt, dass der Jahresabschluss insgesamt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt. F. Schlussbemerkung Den vorstehenden Bericht über unsere Prüfung des Jahresabschlusses und des Lageberichts für das Geschäftsjahr vom 1. Januar 2019 bis zum 31. Dezember 2019 der NobelClad Europe GmbH & Co. KG, Burbach, erstatten wir in Übereinstimmung mit § 321 HGB unter Beachtung der Grundsätze ordnungsmäßiger Erstellung von Prüfungsberichten des Instituts der Wirtschaftsprüfer in Deutschland e.V., Düsseldorf (IDW PS 450 n. F.).

Köln, 21. August 2020 Ernst & Young GmbH Dell, Wirtschaftsprüferin Zwirner, Wirtschaftsprüfer Bilanz zum 31. Dezember 2019Aktiva

Passiva

Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar 2019 bis zum 31. Dezember 2019

Anhang für das Geschäftsjahr vom 1. Januar 2019 – 31. Dezember 2019 gemäß §§ 264 und 284 – 288 HGBA. Allgemeine Angaben zum Unternehmen Die NobelClad Europe GmbH & Co. KG hat ihren Sitz in Burbach. Sie ist im Handelsregister des Amtsgerichts Siegen unter HRA 8317 eingetragen. B. Allgemeine Angaben zu Inhalt und Gliederung des Jahresabschlusses Die Gliederung der Bilanz und der Gewinn- und Verlustrechnung wurde im Vergleich zum Vorjahr beibehalten. Der Jahresabschluss wurde nach den Vorschriften der §§ 242 ff. HGB unter Beachtung der ergänzenden Bestimmungen für mittelgroße Kapitalgesellschaften (§§ 264 ff. HGB) aufgestellt. Größenabhängige Erleichterungen wurden bei der Erstellung (§ 288 Abs. 2 HGB) des Jahresabschlusses teilweise in Anspruch genommen. Um die Klarheit der Darstellung zu verbessern, haben wir die Angaben zur Mitzugehörigkeit zu anderen Posten und davon-Vermerke ebenfalls an dieser Stelle gemacht. Die Gewinn- und Verlustrechnung wurde nach dem Umsatzkostenverfahren gegliedert. C. Angaben zu Bilanzierungs- und Bewertungsmethoden Die angewandten Bilanzierungs- und Bewertungsmethoden entsprechen den handelsrechtlichen Vorschriften und sind zum Vorjahr unverändert. Das Anlagevermögen wurde zu Anschaffungs- bzw. Herstellungskosten, vermindert um planmäßige Abschreibungen, bewertet. Die Nutzungsdauer der einzelnen Anlagegegenstände wurde auf der Basis der voraussichtlichen Nutzungsdauern gemäß § 253 Abs. 3 HGB geschätzt. Geringwertige Anlagegüter bis zu einem Netto-Einzelwert von € 250,00 sind im Jahr des Zugangs voll abgeschrieben bzw. als Aufwand erfasst worden; ihr sofortiger Abgang wurde unterstellt. Für Anlagegüter mit einem Netto-Einzelwert von € 250,00 bis € 1.000,00 wird das steuerliche Sammelpostenverfahren, aus Vereinfachungsgründen auch in der Handelsbilanz, angewandt. Für diese Vermögensgegenstände wird eine Nutzungsdauer von fünf Jahren angenommen. Die immateriellen Vermögensgegenstände wurden linear abgeschrieben. Dabei wird die Nutzungsdauer des jeweiligen immateriellen Vermögensgegenstands nach dessen Produktlebenszyklus oder dessen erwarteten Synergieeffekten angesetzt, soweit diese verlässlich geschätzt werden können. Der in 2018, von der NobelClad Europe SA, Rivesaltes, Frankreich, übernommene Geschäfts- oder Firmenwert in Höhe von T€ 520, wurde in 2019 um T€ 39 erhöht Dabei handelte es sich um Registrierungsgebühren in Frankreich, die von der NobelClad Europe GmbH & Co.KG, als Käufer des Geschäfts- oder Firmenwerts, zu tragen waren. Der Geschäfts- oder Firmenwert wird wegen mangelnder Einschätzbarkeit der Nutzungsdauer gemäß § 253 Abs. 3 Satz 3 und 4 HGB mit 10 Jahren angenommen und über diesen Zeitraum abgeschrieben. Innerhalb der Finanzanlagen sind die Anteile an verbundenen Unternehmen und die Beteiligungen zu Anschaffungskosten bzw. niedrigeren beizulegenden Werten angesetzt. Die Vorräte wurden zu Anschaffungs- oder Herstellungskosten unter Berücksichtigung des Niederstwertprinzips bewertet. Die unfertigen und fertigen Erzeugnisse und Leistungen sind auf der Basis von Einzelkalkulationen, die auf der aktuellen Betriebsabrechnung beruhen, zu Herstellungskosten bewertet, wobei neben den direkt zurechenbaren Materialeinzelkosten, Fertigungslöhnen und Sondereinzelkosten auch Fertigungs- und Materialgemeinkosten sowie Abschreibungen berücksichtigt werden. Fremdkapitalzinsen wurden nicht in die Herstellungskosten einbezogen. Kosten der allgemeinen Verwaltung wurden nicht aktiviert. Alle erkennbaren Risiken im Vorratsvermögen, die sich aus überdurchschnittlicher Lagerdauer und geminderter Verwertbarkeit ergeben, sind durch angemessene Abwertungen berücksichtigt. Abgesehen von handelsüblichen Eigentumsvorbehalten sind die Vorräte frei von Rechten Dritter. Die geleisteten Anzahlungen sind zum Nennwert bilanziert. Die erhaltenen Anzahlungen auf Bestellungen werden offen von den Vorräten abgesetzt. Auf fremde Währung lautende Vermögensgegenstände und Verbindlichkeiten sind zum Devisenkassamittelkurs am Abschlussstichtag umgerechnet Soweit die Restlaufzeit bis zu einem Jahr beträgt, wird § 253 Abs.1 S. 1 und § 252 Abs. 1 Nr. 4 Halbsatz 2 HGB nicht angewendet. Die in der Gewinn- und Verlustrechnung ausgewiesenen davon-Vermerke zur Währungsumrechnung, enthalten sowohl realisierte als auch nicht realisierte Währungsdifferenzen. Forderungen, sonstige Vermögensgegenstände sowie Kassenbestand und Guthaben bei Kreditinstituten werden zu Nennwerten angesetzt. Erkennbare Risiken werden durch Wertberichtigungen berücksichtigt. Als Rechnungsabgrenzungsposten werden auf der Aktivseite der Bilanz Ausgaben vor dem Bilanzstichtag ausgewiesen, soweit sie Aufwendungen für eine bestimmte Zeit nach diesem Tag darstellen. Für die Ermittlung latenter Steuern aufgrund von temporären oder quasi-permanenten Differenzen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen, Schulden und Rechnungsabgrenzungsposten und ihren steuerlichen Wertansätzen oder aufgrund steuerlicher Verlustvorträge werden diese mit den unternehmensindividuellen Steuersätzen im Zeitpunkt des Abbaus der Differenzen bewertet und die Beträge der sich ergebenden Steuerbe- und -entlastung nicht abgezinst. Aktive und passive Steuerlatenzen werden verrechnet. Die Rückstellungen für Pensionen und ähnliche Verpflichtungen werden auf der Grundlage versicherungsmathematischer Berechnung nach dem Anwartschaftsbarwertverfahren unter Berücksichtigung der Richttafeln 2018 G von Prof. Dr. Heubeck bewertet. Die Rückstellungen für Pensionen wurden pauschal mit dem von der Deutschen Bundesbank für den Monat Dezember 2019 veröffentlichten durchschnittlichen Marktzinssatz der vergangenen zehn Jahre abgezinst, der sich bei einer angenommenen Restlaufzeit von 15 Jahren ergibt (§ 253 Abs. 2 Satz 2 HGB). Dieser Zinssatz beträgt 2,71 % (Vorjahr 3,21 %). Bei der Ermittlung der Rückstellungen für Pensionen wurden jährliche Lohn- und Gehaltssteigerungen von 2,5 % (Vorjahr 2,5 %) und Rentensteigerungen von jährlich 1,75% (Vorjahr 1,75 %) zugrunde gelegt. Die Rückstellungen sind so bemessen, dass die erkennbaren Risiken und ungewissen Verpflichtungen berücksichtigt sind. Die Bewertung erfolgt jeweils in Höhe des Erfüllungsbetrags, der nach vernünftiger kaufmännischer Beurteilung erforderlich ist, um zukünftige Zahlungsverpflichtungen abzudecken. Zukünftige Preis- und Kostensteigerungen werden berücksichtigt, sofern ausreichende, objektive Hinweise für deren Eintritt vorliegen. Rückstellungen mit einer Laufzeit von mehr als 1 Jahr werden mit dem Barwert unter Zugrundelegung des maßgeblichen Zinssatzes der Deutschen Bundesbank bewertet. Verbindlichkeiten sind zu Erfüllungsbetrag angesetzt. D. Erläuterungen zur Bilanz Das Anlagevermögen ist in einer Aufgliederung in der Anlage A zum Anhang dargestellt. (§ 284 Abs. 3 S. 1,2 HGB). Anteilsbesitz zum 31.12.219 im Folgenden dargestellt:

Forderungen gegen verbundene Unternehmen gibt es zum 31.12.2019 nicht (Vorjahr T€ 72). Die Restlaufzeiten der Forderungen und sonstigen Vermögensgegenstände betragen wie im Vorjahr sämtlich weniger als 1 Jahr. Die Berechnung der latenten Steuern führt zu einem Aktivbetrag. Er ist verursacht durch die Differenz zwischen dem handelsrechtlichen und dem steuerrechtlichen Ansatz folgender Posten und entwickelte sich wie folgt:

Daraus ergibt sich eine gesamte Differenz von T€ 5.027 (Vorjahr T€ 6.711). Bei einem voraussichtlichen Steuersatz von 15,05% (Vorjahr 12,78%) ergibt sich daraus eine Gewerbesteuerauswirkung in Höhe von T€ 756 (Vorjahr T€ 858). Auf der Basis von steuerlichen Planungsrechnungen der Gesellschaft gehen wir davon aus, dass wir den positiven Umkehreffekt aus diesen temporären Differenzen in den kommenden fünf Jahren aufgrund des negativen Einkommens nicht realisieren können. Aus diesem Grund wurden wie im Vorjahr keine aktive latente Steuern bilanziert. Darüber hinaus wurden keine aktiven latenten Steuern auf die gewerbesteuerlichen bestehenden Verlustvorträge gebildet. In 2019 wurden keine Kapitalerhöhungen vorgenommen (Vorjahr 2 x € 2,5 Mio.). Die Rücklagen in 2019 entwickelten sich wie folgt:

Der Jahresfehlbetrag 2019 in Höhe von T€ 399 ist in voller Höhe mit den Rücklagen verrechnet worden. Rückstellungen für Pensionen und ähnliche Verpflichtungen wurden nach der sogenannten PUC-Methode mit dem Erfüllungsbetrag angesetzt. Die Abzinsung erfolgte nach Maßgabe der Rückstellungsabzinsungsverordnung (RVO) auf der Grundlage der von der Deutschen Bundesbank bekanntgegebenen Daten. Der zugrunde gelegte Zinssatz betrug 2,71 % (Vorjahr 3,21 %), die erwartete Lohn- /Gehaltssteigerung 2,5 % (Vorjahr 2,5 %), die erwartete Rentensteigerung 1,75 % (Vorjahr 1,75 %). Es wurde die Sterbetafel nach 2018 G Heubeck für die Bewertung angewandt. Aus der Abzinsung der Pensionsrückstellungen mit dem durchschnittlichen Marktzinssatz der vergangenen zehn Jahre ergibt sich im Vergleich zur Abzinsung mit dem durchschnittlichen Marktzinssatz der vergangenen sieben Jahre ein Unterschiedsbetrag in Höhe von T€ 52 (Vorjahr T€ 57). Dieser Unterschiedsbetrag unterliegt der Ausschüttungssperre. Die Struktur der Verbindlichkeiten zeigt die Übersicht in der Anlage B zum Anhang. Haftungsverhältnisse gemäß § 251 HGB setzen sich am Bilanzstichtag wie folgt zusammen:

Die Gesellschaft geht zum Zeitpunkt der Bilanzerstellung nicht von einer Inanspruchnahme aus. Die Summe der in Folgejahren zu zahlenden Leasingraten per 31. Dezember 2019 beträgt T€ 187. Die Leasingverträge enden zwischen 3 und 4 Jahren. Die sonstigen Rückstellungen setzen sich wie folgt zusammen:

E. Angaben zur Gewinn- und Verlustrechnung Die Materialaufwendungen betrugen

Der Personalaufwand betrug

In dem Posten Zinsen und ähnliche Aufwendungen sind Aufwendungen aus der Aufzinsung von Posten der Bilanz in Höhe von € 48.610,37 (Vorjahr T€ 44) enthalten. Die Erträge aus Währungsumrechnung belaufen sich auf € 32.704,86 (Vorjahr T€ 52). Die Aufwendungen aus Währungsumrechnung belaufen sich auf € 67.495,13 (Vorjahr T€ 39). In den sonstigen betrieblichen Erträgen sind periodenfremde Erträge in Höhe von T€ 303 (Vorjahr T€ 248) enthalten. Diese betreffen im Wesentlichen Erträge aus der Auflösung von Rückstellungen und Erstattungen für Vorjahre. In den sonstigen betrieblichen Aufwendungen sind periodenfremde Aufwendungen in Höhe von €255.627,27 (Vorjahr T€ 22) enthalten. Diese betreffen im Wesentlichen Aufwendungen aufgrund von Kostenbelastungen für Vorjahre und dem Abgang einer Anlage im Bau aus 2018. F. Sonstige Angaben Im Geschäftsjahr wurden im Jahresdurchschnitt 73 Mitarbeiter, davon 18 Angestellte und 55 gewerbliche Arbeitnehmer beschäftigt. Geschäftsführerin des Unternehmens im Geschäftsjahr 2019 ist die NobelClad Europe Holding GmbH vertreten durch

Von der Angabe der Bezüge für die Geschäftsleitung wurde gemäß auf § 286 Abs. 4 HGB abgesehen. Das Unternehmen gehört zum Konzern der Dynamic Materials Corporation Global Inc., Broomfield, Colorado, USA. Das Unternehmen stellt einen Konzernabschluss (für den kleinsten und größten Teil) nach US GAAP auf und veröffentlicht diesen in den USA. Mutterunternehmen der NobelClad Europe GmbH & Co. KG ist die NobelClad Europe GmbH mit Sitz in Burbach. Unbeschränkt persönlich haftende Gesellschafterin (Komplementärin) ist die NobelClad Europe Holding GmbH mit Sitz in Burbach und einem gezeichneten Kapital in Höhe von € 25.000,00. Der Jahresabschluss zum 31. Dezember 2018 ist in der zur Veröffentlichung bestimmten Form fristgerecht beim Bundesanzeiger eingereicht worden. G. Nachtragsbericht Nach dem Bilanzstichtag ist folgender Vorgang von besonderer Bedeutung eingetreten: An der NobelClad Europe GmbH & Co. KG, Burbach, waren zum 31. Dezember 2019 die NobelClad Holding GmbH als Komplementärin und die NobelClad Europe GmbH als Kommanditist beteiligt. Gemäß Austrittsvereinbarung vom 23. Dezember 2019 ist die NobelClad Europe Holding GmbH, Burbach, mit Wirkung zum 1. Januar 2020 aus der Gesellschaft ausgeschieden. Infolgedessen übernimmt die NobelClad Europe GmbH, Burbach, mit Wirkung zum 1. Januar 2020 das Handelsgeschäft der NobelClad Europe GmbH & Co. KG, Burbach, mit allen Aktiva und Passiva im Wege der Anwachsung gemäß § 738 BGB. Mit dem Ausscheiden der NobelClad Europe Holding GmbH, Burbach, ist die NobelClad Europe GmbH & Co. KG, Burbach, beendet. H. Gewinnverwendung

Burbach, 14. Juli 2020 NobelClad Europe GmbH Antoine Nobili Manfred Marcy Ian Grieves Entwicklung des Anlagevermögens 2019

Verbindlichkeitenspiegel zum 31. Dezember 2019

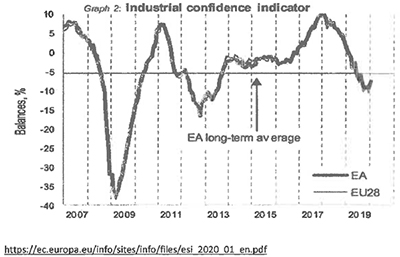

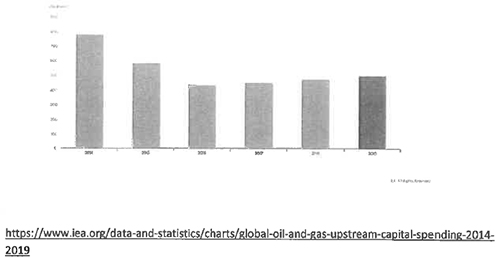

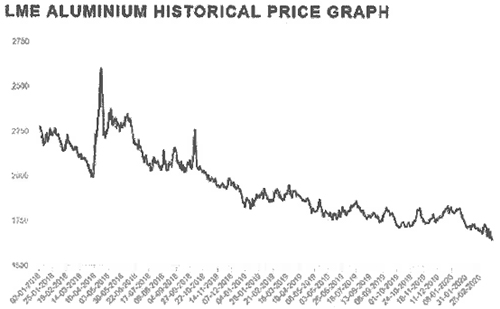

Lagebericht für das Geschäftsjahr 20191. Grundlagen der Gesellschaft 1.1. Geschäftsmodell des Unternehmens NobelClad Europe GmbH & Co. KG (nachfolgend NobelClad Deutschland genannt) gehört dem Geschäftsbereich NobelClad des amerikanischen Konzerns Dynamic Materials Corporation an. Der Geschäftsbereich NobelClad ist Speziallist für das Explosionsschweißen von Metallen. Seine Tätigkeit umfasst die Fertigung und den Verkauf von Bi- oder Trimetallen. Ein Teil seiner Produkte werden von Kesselbauern in der ganzen Welt für Korrosionsschutz-Anwendungen verwendet. Die Zielmärkte sind Petrochemie-, Chemie-, Hydrometallurgie-Werke oder auch die Energieindustrie. Der andere Teil seiner Produkte bestehen aus sogenannten Transition Joints, die beim Schiffsbau, bei der Elektrolyse von Aluminium oder auch beim Eisenbahnbau verwendet werden. Gemäß Austrittsvereinbarung zwischen der NobelClad Europe Holding GmbH, Burbach, und der NobelClad Europe GmbH, Burbach, verhandelt am 23. Dezember 2019, ist die Komplementärin NobelClad Europe Holding GmbH, Burbach, aus der Nobelclad Europe GmbH & Co. KG, Burbach, ausgetreten. Der Austritt erfolgte mit Wirkung zum 1. Januar 2020. Infolgedessen übernimmt die NobelClad Europe GmbH, Burbach, zum 1. Januar 2020 das Handelsgeschäft der NobelClad Europe GmbH & Co. KG, Burbach, mit allen Aktiva und Passiva im Wege der Anwachsung gemäß § 738 BGB. Die NobelClad Europe GmbH & Co. KG, Burbach, ist mit diesem Datum beendet. 1.2.Zielsetzung und Strategien Zielsetzung von NobelClad Deutschland ist es, ihre Position in Europa und im Nahen Osten auszubauen. Die Steuergrößen der Geschäftsleitung sind Umsatz, Betriesergebnis, EBITDA und Ergebnis vor Steuern. 2. Wirtschaftsbericht 2.1. Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen Endkunden für NobelClad Deutschland kommen aus den Bereichen der Petrochemie, Chemie, Hydrometallurgie und des Kraftwerkbaus. 54 % des Umsatzes werden über Druckbehälterersteller gemacht und 46 % des Umsatzes mit Firmen, die Übergangsverbindungen für die Schifffahrtsindustrie ordern, mit Aluminiumhütten und der Bahnindustrie. Der NobelClad Deutschland Absatzmarkt ist in hohem Maße vom globalen Industrieklima und von den Metall- und Ölpreisen abhängig. NobelClad Deutschland ist es gelungen, trotz eines rückläufigen europäischen Industrieklimas im Jahr 2019 ein sehr gutes Aktivitätsniveau aufrechtzuerhalten, wie aus der untenstehenden Grafik hervorgeht.  Der Ölpreis bewegte sich 2019 zwischen 54 und 68 US-Dollar pro Barrel, was gute Voraussetzungen für Investitionen darstellt. Aber wie in der nachfolgenden Grafik sichtbar wird, sind die Gesamtinvestitionen der Öl- & Gas-Industrie im Jahr 2019 zwar leicht gestiegen, liegen aber immer noch fast 40 % unter den Jahren wie 2014.  https://wwwiea.org/data-and-statistics/charts/global-oil-and-gas-upstream-capital-spending-2014-2019 Der Aluminiumpreis ist im Laufe des Jahres 2019 gesunken. Trotz dieser Entwicklung hat ein großer norwegischer Kunde aus der Sparte der Aluminiumhütten, die Modernisierung von zwei norwegischen Anlagen (Sunndalsora & Husnes) beschlossen, was in 2019 zu einem Umsatz von 1,6 Millionen Euro mit diesem Kunden geführt hat.  2.2.Geschäftsverlauf 2.3. Lage 2.3.1. Ertragslage

Im vierten Quartal 2018 schloss NobelClad Europa seine Umstrukturierung ab. Das Werk in Frankreich wurde endgültig geschlossen und alle Produktionsaktivitäten an NobelClad Deutschland übertragen. Dadurch begründet ist das signifikante Umsatzwachstum für NobelClad Deutschland in 2019 zu 2018: 30,2 Mio. € Umsatz 2019 (Umsatzbudget 2019: 30,1 Mio. €) gegenüber 21,0 Mio. € im Jahr 2018. Der Umsatz im Jahr 2019 beinhaltete kein größeres außerordentliches Druckbehälterprojekt, sondern profitierte von einer mehr als Verfünffachung des Umsatzes mit Kunden der Aluminiumhütten, was insgesamt den starken Umsatzanstieg von 2018 auf 2019 erklärt. Der im Vergleich zu 2018 im Jahr 2019 stark gestiegenen Umsatz und die prozentual zum Umsatz unterproportional gestiegenen Herstellungskosten haben zu einer Verbesserung des Bruttoergebnisses vom Umsatz von 8,5 % auf 18,2 % beigetragen, welches ein wesentlicher Faktor für das insgesamt verbesserte Ergebnis ist. Die Vertriebs- und allgemeinen Verwaltungskosten sind im Jahr 2019 ebenfalls stark gestiegen. Nach Beendigung der Produktionsaktivitäten der NobelClad Frankreich, arbeitet das am Standort Frankreich verbliebene Vertriebsteam ausschließlich für NobelClad Deutschland. Demzufolge sind die von NobelClad Frankeich and NobelClad Deutschland weiterberechneten Umlagen, entsprechend angepasst worden. Das EBITDA im Jahr 2019 betrug 1,1 Mio. € im Vergleich zu 25,7 T€ im Jahr 2018, was wiederum den Erfolg der neuen Organisation widerspiegelt. Da nun NobelClad Deutschland über eine Produktionsbasis mit erweiterten Kapazitäten verfügt, konzentrieren sich die Entwicklungsbemühungen auf die Verbesserung der Effizienz des bestehenden Marketing- und kaufmännischen Personals und die Erweiterung der globalen Präsenz unseres Unternehmens. Der Jahresfehlbetrag sank auf 0,399 Mio. € gegenüber 1,307 Mio. € im Jahr 2018. Das für 2019 budgetierte Betriebsergebnis betrug 0,6 Mio. €. Dieses wurde zwar nicht erreicht, das erzielte Ergebnis lag aber nur leicht unter der Gewinnschwelle, was eine deutliche Verbesserung gegenüber 2018 darstellt. Diese Leistung innerhalb des ersten Jahres nach der Umstrukturierung bestätigt unsere bestehende Strategie. Im Jahr 2019 musste sich NobelCIad Deutschland auf das neue Auftragsvolumen und den neuen Produktmix einstellen, wobei auch alle zuvor in Frankreich durchgeführten Arbeits- und Produktionsschritte übernommen wurden. Dies war ein kritischer operativer Schritt, der im Geschäftsjahr 2019 auch zu einigen Einmalausgaben führte, aber der Raum für weitere Optimierungen eröffnet. 2.3.2. Finanzlage Finanzlage Kapitalflussrechnung in Anlehnung an DRS 21

Das Unternehmen konnte aus der laufenden Tätigkeit einen positiven Cash Flow generieren, der auch nach Investitionen die finanziellen Mittel der Gesellschaft erhöht hat. 2.3.3 Vermögenslage

Durch Investitionen von T€ 2.334,3 gegenüber Abschreibungen von T€ 1.156,0 und Nettoabgängen von T€ 156,9 stieg das Anlagevermögen um T€ 1.021,4 an. Die Investitionen betrafen insbesondere die Erweiterung des Sprengstollens, den Erwerb einer neuen Schleifmaschine sowie die Anschaffung einer neuen Rollenrichtanlage. Die Forderungen aus Lieferungen und Leistungen reduzierten sich 2019 um 0,9 Mio. € im Vergleich zu 2018, was aus vermehrten Kundenzahlungen und den verstärkten Bemühungen im Kundenmahnwesen resultierte. Die Flüssige Mittel haben sich um 1,3 Mio. € gegenüber 2018 erhöht. Hauptursache dafür war der deutlich gestiegene Umsatz und die dadurch bedingt gestiegenen Kundenzahlungen. Auch hat die Reduzierung des Umlaufvermögens und die Erhöhung der Verbindlichkeiten zu dieser Entwicklung beigetragen. Das Eigenkapital sank um T€ 399,0 aufgrund des Jahresfehlbetrags 2019, der die Gesellschafterkonten belastet. Trotz des Jahresfehlbetrages des Jahres 2019 ist insgesamt ein positiver Trend in der Ertragslage festzuhalten. Die Eigenkapitalquote ist mit 11,95 % relativ niedrig. Dabei ist allerdings zu berücksichtigen, dass T€ 20.911,6, das sind 71,91 % der Bilanzsumme Verbindlichkeiten gegenüber Konzernunternehmen sind. Durch die neue Firmenstruktur soll das Eigenkapital und die Ertragslage des „Zielunternehmens“ NobelClad Europe GmbH, Burbach, deutlich gestärkt werden. Die Fremdfinanzierung durch Schwestergesellschaften bewegte sich auch im Jahr 2019 auf hohem Niveau. Die Liquidität des Unternehmens war in 2019 jederzeit ausreichend. 3.Prognose, Chancen und Risiken Das Unternehmen ist Eigentum des an der NASDAQ notierten DMC-Konzerns und unterliegt den Bestimmungen des amerikanischen „Sarbanes-Oxley-Gesetzes“ und wird regelmäßig auditiert. Die Konsolidierung der Produktionsstandorte in Europa und damit die Fokussierung auf den Standort Liebenscheid kann in vielerlei Hinsicht als Chance angesehen werden. Durch die Erweiterung des Produktportfolios ergibt sich eine deutlich stabilere Basisauslastung, Schwankungen im Projektgeschäft haben somit eine geringere Auswirkung auf die Ergebnislage. Durch die Neustrukturierung der Unternehmensgruppe endet die Geschäftstätigkeit der NobelClad Europe GmbH & Co KG zum 1.1.2020. Eine Prognose für 2020ff erübrigt sich damit.

Burbach, den 14.07.2020 NobelClad Europe GmbH Antoine Nobili Manfred Marcy Ian Grieves |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||