Ob sich das irgendwann einmal für die investierten Anleger rechnen wird? Nach Aussage dieser Bilanz hat das Objekt einen Wert von derzeit 28,40 Millionen Euro. Die „prospektierten Gesamtinvestitionskosten“ betragen jedoch 35,80 Millionen Euro, mithin rund 25% mehr als der Objektwert. Um mit dem Objekt also Gewinn machen zu können, wenn man es denn verkaufen will, muss man dann natürlich erst einmal eine Wersteigerung von 25% erreichen.

So lange die „Schlüsselmieter“ – unter anderem EDEKA und ALDI verbleiben – ist das sicherlich ein ordentliches Objekt. Was geschieht aber, wenn in ein paar Jahren die Situation von der Vermietungsseite her völlig anders aussieht? Genau dieses Risiko tragen die investierten Anleger dann natürlich.

Hahn Welau Arcaden Wedel GmbH & Co. geschlossene-Investment-KG

Bergisch Gladbach

Jahresbericht zum Geschäftsjahr vom 01.01.2017 bis zum 31.12.2017

Inhaltsverzeichnis

Lagebericht 2017

Jahresabschluss für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2017

1. Bilanz zum 31.12.2017

2. Gewinn- und Verlustrechnung für die Zeit vom 1.1.2017 bis 31.12.2017

3. Anhang für das Geschäftsjahr 2017

Vermerk des Abschlussprüfers

Lagebericht 2017

Hahn Welau Arcaden Wedel

Inhalt

A. Grundlagen des Unternehmens

1. Geschäftstätigkeit

2. Anlage- und Fondsstrategie

3. Anlageziel

4. Forschungs- und Entwicklungstätigkeit

B. Wirtschaftsbericht

1. Gesamtwirtschaftliches Umfeld

a) Gesamtwirtschaft und Einzelhandelsbranche

b) Inländischer Immobilien-Investmentmarkt

c) Geschlossene Immobilien-Investmentvermögen und Immobilien-Spezialfonds

2. Vermögens-, Finanz- und Ertragslage

a) Bewertung der wirtschaftlichen Entwicklung und des Geschäftsverlaufs

b) Ertragslage

c) Finanz-, Vermögens- und Schuldenlage

d) Gesamtaussage der Geschäftsführung zur wirtschaftlichen Lage

C. Tätigkeitsbericht

1. Anlageziele und Anlagestrategie

2. Wertentwicklung des Investmentvermögens

3. Hauptanlagerisiken

a) Wesentliche Risiken der Anlagepolitik und mit Vermögenswerten verbundene wesentliche Risiken

b) Kontrahentenrisiko inklusive Kredit- und Forderungsrisiko

c) Wesentliche Risiken der Fonds-Anlage

d) Wesentliche Risiken für Immobilienfonds

e) Wesentliche operationelle und sonstige Risiken des Fonds

D. (Chancen- und) Risikobericht

a) Wesentliche Risiken der eingeschränkten oder erhöhten Liquidität des Fonds (Liquiditätsrisiko)

b) Operationelle und sonstiges Risiken des AIF

c) Wesentliche mit Techniken (Einsatz von Derivaten, Kreditgeschäften und sonstigem Leverage) verbundene Risiken

d) Grundsätze des Liquiditätsrisikomanagements

e) Risikoberichterstattung bezüglich Finanzinstrumente

f) Gesamtbewertung der Risikosituation

E. Annahmen, Überlegungen und Schätzungen im Abschluss

F. Internes Kontroll- und Risikomanagementsystem bezüglich des Rechnungslegungsprozesses

G. Vergütungsbericht

A. Grundlagen des Unternehmens

1. Geschäftstätigkeit

Die Gesellschaft Hahn Welau Arcaden Wedel GmbH Et Co. geschlossene-Investment-KG („Investmentvermögen“, „Fonds“ oder „Gesellschaft“) mit Sitz in Bergisch Gladbach ist im Sinne des Kapitalanlagegesetzbuchs (KAGB) ein geschlossener inländischer Publikums-AIF (Alternativer Investment Fonds) in der Rechtsform einer Investmentkommanditgesellschaft. Die Anteile der Gesellschaft werden von privaten sowie semiprofessionellen Anlegern gehalten. Das Investmentvermögen unterliegt den besonderen rechtlichen Regelungen des KAG B.

Gegenstand der Gesellschaft ist ausschließlich die Anlage und Verwaltung eigenen Vermögens nach einer festgelegten Anlagestrategie zur gemeinschaftlichen Kapitalanlage nach den §§ 261 bis 272 KAGB zum Nutzen ihrer Gesellschafter bzw. Anleger entsprechen den von der Gesellschaft erstellten Anlagebedingungen in der jeweils gültigen Fassung. Das Verhältnis der Gesellschaft zu ihren Anlegern bestimmt sich nach dem Gesellschaftsvertrag und den gesondert erstellten Anlagebedingungen. Die Anlagebedingungen bestimmen insbesondere, wie die der Gesellschaft zur Verfügung gestellten Mittel nach dem Grundsatz der Risikomischung in die nach dem KAGB zugelassenen Vermögensgegenstände angelegt werden dürfen. Die Gesellschaft beabsichtigt ausschließlich vermögensverwaltend tätig zu sein.

Die Gesellschaft wird durch die DeWert Deutsche Wertinvestment GmbH („DeWert“ oder „KVG“ für Kapitalverwaltungsgesellschaft) mit Sitz in Bergisch Gladbach als externe Kapitalverwaltungsgesellschaft im Sinne des KAGB verwaltet. Die DeWert ist eine hundertprozentige Tochtergesellschaft der HAHN-Immobilien-Beteiligungs AG, Bergisch Gladbach, (Hahn AG), welche die Muttergesellschaft der Hahn Gruppe (Hahn AG und ihre verbundenen Unternehmen) darstellt.

Zwischen der DeWert und der Gesellschaft besteht ein Verwaltungsvertrag, dieser umfasst die Bereiche Portfolioverwaltung, Risikomanagement, Asset sowie Immobilien und Facility Management als auch die Fonds- und Anlegerverwaltung.

Die DeWert erhält als Kapitalverwaltungsgesellschaft entsprechend den Regelungen des Verwaltungsvertrages eine laufende Vergütung in Höhe von 5,50 Prozent der geschuldeten Jahresnettokaltmieten der Fondsgesellschaft zzgl. Umsatzsteuer, maximal jedoch 1,90 Prozent der nachstehend definierten Bemessungsgrundlage. Als Bemessungsgrundlage für die Berechnung der laufenden Vergütung gilt die Summe aus dem durchschnittlichen Netto-inventarwert der Fondsgesellschaft im jeweiligen Geschäftsjahr und den bis zum jeweiligen

Berechnungsstichtag von der Fondsgesellschaft an die Anleger geleisteten Auszahlungen, maximal aber 100 Prozent des von den Anlegern gezeichneten Kommanditkapitals. Ferner erhält die Verwahrstelle für ihre Leistungen eine laufende Vergütung in Höhe von 0,026 Prozent der Bruttoinvestitionssumme der Fondsgesellschaft (= Summe der Sachwerte der Fondsgesellschaft bewertet zu Verkehrswerten), maximal jedoch 0,50 Prozent des durchschnittlichen Nettoinventarwertes der Fondsgesellschaft im jeweiligen Geschäftsjahr, mindestens jedoch rund 13 TEUR p.a.

Die Vergütungen verstehen sich zzgl. einer ggfs. zum Tragen kommenden gesetzlichen Umsatzsteuer.

Darüber hinaus erhält die DeWert für etwaige Planungs- und Umsetzungs-, Bau- und Umbaumaßnahmen sowie Vermietungstätigkeiten die Folgenden einmaligen und auftragsbezogenen Vergütungen:

• Vermietungsvergütung in Höhe von 1,5 Nettomonatskaltmieten bei einer Mindestvetragslaufzeit von 10 Mietjahren und Vermietungsvergütung in Höhe von 2,0 Monatssollnettokaltmieten bei einer Mindestvertragslaufzeit von 15 Mietjahren, wobei als vergütungspflichtige Vermietung auch der Abschluss eines Mietvertrages mit einem schon vorhandenen Mieter, dessen Erweiterung oder Verlängerung gilt. Bei einer vorzeitigen Optionsausübung und einer damit verbundenen Gesamtmietrestlaufzeit von zehn Jahren erhält die HAHN Fonds und Asset Management GmbH, Bergisch Gladbach, (100 Prozentige Tochtergesellschaft der Hahn AG), 0,5 Monatssollnettokaltmieten;

• Pauschale Vergütung in Höhe von 5 TEUR für die Anfertigung von ersten Grobkonzepten, inkl. einer Wirtschaftlichkeitsberechnung;

• In den Fällen, in denen die Hahn Fonds und Asset Management GmbH geeignete und genehmigungsfähige Konzepte zur Schaffung zusätzlicher Mietflächen z. B. durch Erweiterungsbauten auf dem Grundstück der Beteiligungsgesellschaft entwickelt und die Umsetzung seitens der Gesellschafterversammlung genehmigt wird, erhält die HAHN Fonds und Asset Management GmbH eine gesonderte Vergütung. Die Vergütung richtet sich hierbei nach dem Verhältnis der durch die Maßnahme realisierten Wertschöpfung und den im Zusammenhang mit der Realisierung stehenden Kosten.

Die Vergütungen verstehen sich zzgl. einer ggfs. zum Tragen kommenden gesetzlichen Umsatzsteuer.

Die Laufzeit des Vertrages hat mit Vertragsabschluss begonnen und endet zum Ende der regulären Laufzeit der Gesellschaft, somit zum 31. Dezember 2027. Er verlängert sich jeweils automatisch um drei Jahre, sofern die Gesellschaft nicht aufgelöst oder der Vertrag von der Gesellschaft ein Jahr vor Ablauf der jeweiligen Laufzeit schriftlich gekündigt wird. Die DeWert ist zur Kündigung des Vertragsverhältnisses nur aus wichtigem Grund berechtigt. Die Gesellschaft bzw. in ihrer Vertretung die Verwahrstelle ist ungeachtet der vereinbarten Vertragslaufzeiten jederzeit berechtigt, das Vertragsverhältnis aus wichtigem Grund zu kündigen. Ein solcher wichtiger Grund liegt für die Gesellschaft beispielsweise vor, wenn die DeWert in erheblichem Maße gegen ihre Pflichten nach diesem Vertrag verstößt.

Die Haftung der DeWert ist auf Vorsatz und grobe Fahrlässigkeit beschränkt. Die Haftungsbeschränkung gilt jedoch nicht bei Schäden aus der Verletzung vertragswesentlicher Pflichten, des Lebens, des Körpers oder der Gesundheit, wenn die DeWert die Pflichtverletzung zu vertreten hat oder bei sonstigen Schäden, die auf einer vorsätzlichen oder grob fahrlässigen Pflichtverletzung eines gesetzlichen Vertreters oder Erfüllungsgehilfen der DeWert beruhen. Die Gesellschaft hat anerkannt, dass die DeWert keine Gewährleistung dafür übernimmt, dass die mit der Anlagepolitik verfolgten Performanceziele auch tatsächlich erreicht werden. Vertragliche und gesetzliche Schadensansprüche gegenüber der DeWert für die im Rahmen des Verwaltungsvertrages erbrachten Leistungen sind der Höhe nach beschränkt. Haftungsansprüche gegen die DeWert verjähren zwei Jahre nach Kenntnis der Gesellschaft oder nach grobfahrlässiger Unkenntnis der Gesellschaft. Die DeWert darf die Erfüllung der Verpflichtungen nach diesem Vertrag jederzeit ganz oder teilweise auf eine zu ihrer Unternehmensgruppe gehöriges Tochterunternehmen übertragen. Sie ist verpflichtet, diese Übertragung der Gesellschaft anzuzeigen. Die vollständige oder teilweise Übertragung der Erfüllung ihrer Verpflichtung auf Dritte bedarf dagegen der Zustimmung der Gesellschaft. Diese darf nur aus wichtigem Grund untersagt werden. Abweichend hierzu ist die KVG jederzeit berechtigt sich zur Erfüllung ihrer Aufgaben ohne Zustimmung der Gesellschaft Dritter zu bedienen.

Die DeWert selbst hat die Aufgaben des kaufmännischen und technischen Property Managements sowie die Mietvermittlung an die HAHN Fonds und Asset Management GmbH, im Rahmen eines Geschäftsbesorgungsvertrages ausgelagert.

Im Weiteren wurde die Objektakquisition, -revitalisierung und der -verkauf an die HAHN Fonds Invest GmbH, Bergisch Gladbach, (ebenfalls ein 100 Prozentiges Tochterunternehmen der Hahn AG) vertraglich ausgelagert.

Die Hahn AG selbst erbringt für die DeWert Tätigkeiten im Bereich der IT, Personalverwaltung/ Lohnbuchhaltung sowie dem Rechnungswesen und der Finanzierung. Grundlage dessen ist ein Geschäftsbesorgungsvertrag mit der Gesellschaft.

Die Bereiche Datenschutz, Compliance- und Geldwäsche sowie die interne Revision sind auf die VIVACIS Consulting GmbH, Bad Homburg, als darauf spezialisierter externer Dienstleister, ausgelagert worden.

2. Anlage- und Fondsstrategie

Die Anlagestrategie des Investmentvermögens gibt sachwertorientierten Anlegern die Möglichkeit, an den wirtschaftlichen Chancen einer Gewerbeimmobilie teilzuhaben. Die Anlagestrategie der Fondsgesellschaft besteht in der Erwirtschaftung nachhaltiger Erträge aufgrund regelmäßig fließender Mieteinnahmen sowie im kontinuierlichen Wertzuwachs des Immobilienvermögens, welches von der Gesellschaft gehalten wird.

Der Schwerpunkt des Immobilienvermögens soll dabei in der vorwiegend langfristigen Vermietung und Verpachtung von in der Bundesrepublik Deutschland gelegenen Einzelhandelsimmobilien sowie dem langfristigen Vermögenszuwachs, der durch ein aktives Asset Management, der Entwicklung sowie dem An- und Verkauf von Immobilien entsteht, liegen („Anlagepolitik“).

Die Fondsgesellschaft ist Eigentümerin eines Grundbesitzes in der in der Bahnhofstraße in 22880 Wedel. Der Grundbesitz ist mit dem Nahversorgungscenter Welau Arcaden mit angeschlossenen Büro- und Praxisflächen sowie Wohnungen, Stellplätzen und Außenanlagen bebaut. Zum Zeitpunkt der Aufstellung des Lageberichtes ist ein weiterer Erwerb von Immobilien nicht geplant. Die Fondsgesellschaft erfüllt somit gemäß ihrer derzeitigen Investmentstrategie den Grundsatz der Risikomischung im Sinne des § 262 Abs. 1 Nr. 1 KAGB durch ein Investment in mindestens drei Immobilien nicht. Aufgrund der Mieterstruktur mit nur einem Mieter, kann nicht mit Sicherheit gewährleistet werden, dass aus wirtschaftlicher Betrachtungsweise eine hinreichende Streuung des Ausfallrisikos im Sinne des § 262 Abs. 1 Nr. 2 KAGB gegeben ist.

Die Fondsstrategie baut hierbei auf der Erfahrung und Kompetenz der Hahn Gruppe auf, die seit nunmehr über 30 Jahren auf das Management von deutschen großflächigen Handelsimmobilien spezialisiert ist. Mit mehr als 175 aufgelegten Fonds mit einem Immobilienvermögen von rd. EUR 2,8 Mrd., einer verwalteten Mietfläche von rund 1,7 Mio. m2 und einem verwalteten jährlichen Mietvolumen von rund EUR 183 Mio. zählt die Hahn Gruppe zu den führenden deutschen Unternehmen in diesem Bereich. Die Managementleistungen der Hahn Gruppe decken den gesamten Lebenszyklus und alle Wertschöpfungsstufen eines langfristigen Immobilieninvestments ab. Hierbei reichen die immobiliennahen Dienstleistungen vom An- und Verkauf über die Vermietung und Verwaltung bis hin zur Revitalisierung und Neuentwicklung von Handelsimmobilien.

Der Fonds folgt einer festgelegten Anlagestrategie, die entsprechend der Kategorisierung als Immobilienstrategie mit Fokus auf Gewerbeimmobilien einzuordnen ist.

Der Schwerpunkt des Immobilienvermögens liegt dabei in der vorwiegend langfristigen Vermietung und Verpachtung von in der Bundesrepublik Deutschland gelegenen großflächigen Einzelhandelsimmobilien sowie dem langfristigen Vermögenszuwachs der durch ein aktives Asset Management, der Entwicklung von Immobilien entsteht („Anlagepolitik“).

Mit Bezug auf die Anlagestrategie darf der Fonds sein Vermögen in Sachwerte in Form von Immobilien im Sinne der §§ 261 Abs. 1 Nr. 1, Abs. 2 Nr. 1 KAGB und Bankguthaben gemäß §§ 261 Absatz 1 Nr. 7, 195 KAGB. Bei der Anlage sind die folgenden Anlagegrenzen zu berücksichtigen: Der Fonds muss mindestens 80 Prozent des investierten Kapitals in Immobilien im Sinne der §§ 261 Abs. 1 Nr. 1, Abs. 2 Nr. 1 KAGB investieren. Der Fonds kann jedoch für einen Zeitraum von bis zu zwölf (12) Monaten bis zu 100 Prozent des Investmentvermögens in Bankguthaben halten, um es entsprechend der Anlagestrategie erneut zu investieren. Die Dauer kann durch Beschluss der Gesellschafter mit 75 Prozent der abgegebenen Stimmen um weitere zwölf (12) Monate verlängert werden. Nach Eröffnung und bis zum Abschluss des Liquidationsverfahrens des Fonds darf sie bis zu 100 Prozent des investierten Kapitals dauerhaft in Bankguthaben gemäß §§ 261 Absatz 1 Nr. 7, 195 KAGB investieren.

Der Fonds darf grundsätzlich in Geschäftsgrundstücke, gemischt genutzte Grundstücke und Mietwohngrundstücke; Grundstücke im Zustand der Bebauung, sofern die genehmigte Bauplanung die zuvor genannte Nutzung als Mietwohngrundstück, Geschäftsgrundstück oder gemischt genutztem Grundstück entspricht und nach den Umständen mit einem Abschluss der Bebauung in angemessener Zeit zu rechnen ist; unbebaute Grundstücke, die für eine alsbaldige eigene Bebauung bzw. Nutzung als Geschäftsgrundstück, Mietwohngrundstück oder gemischt genutzte Grundstücke bestimmt und geeignet sind; andere Grundstücke sowie Rechte in der Form des Wohnungseigentums, Teileigentums, Wohnungserbbaurechts, Erbbaurechts und Teilerbbaurechts investieren.

Bei der Auswahl von Immobilien sind die folgend aufgeführten Anlagegrenzen zu beachten:

Der Fonds darf keine Innmobilien im Sinne der vorstehenden Definitionen außerhalb des Gebietes der Bundesrepublik Deutschland erwerben. Mindestens 80 Prozent des Wertes des investierten Kapitals werden in Gewerbeimmobilien vom Typ Hotel, Büro, Praxis oder Handel angelegt. Als Gewerbeimmobilien im vorstehenden Sinne werden Immobilien verstanden, die ausschließlich oder überwiegend zu gewerblichen Zwecken mit vorbeschriebenen Nutzungsarten genutzt werden, wobei auch eine Durchmischung der vorgenannten gewerblichen Nutzung innerhalb einer Immobilie zulässig ist. Mindestens 80 Prozent des Wertes des investierten Kapitals werden in Immobilien angelegt, die mindestens über 3.000 Quadratmeter Grundstücksfläche und mindestens 2.500 Quadratmeter Mietfläche verfügen und zum Erwerbszeitpunkt einen Verkehrswert von mindestens 5.000.000 Euro aufweisen. Der Fonds darf im Sinne der vorstehenden Anlagegrenzen auch unbebaute Grundstücke oder Grundstücke im Zustand der Bebauung erwerben und entsprechende Projektentwicklungen zur Entwicklung und Errichtung der vorgenannten Innmobilien durchführen. Unter einer Projektentwicklung im Sinne dieser Anlagebedingungen ist ausschließlich die Entwicklung, Errichtung und Bebauung der in diesem Dokument als erwerbbar definierten Immobilien mit der exklusiven Zielsetzung der Gesellschaft zu verstehen, die entwickelten und errichteten Immobilien entsprechend dem zuvor definierten Grundsatz der vermögensverwaltenden Tätigkeit über einen langfristigen Zeitraum zu halten, durch Vermietung und Verpachtung zu nutzen und entsprechende Einkünfte für den Fonds zu erzielen. In diesem Zusammenhang wird der Fonds keinesfalls Immobilien entwickeln und errichten, um diese Immobilien kurz- bis mittelfristig (d. h. in der Regel nicht vor Ablauf der Spekulationsfrist von zehn (10) Jahren) nach der Errichtung zu veräußern; d. h. es besteht gemäß der Anlagepolitik keine entsprechende kurz- bis mittelfristige Veräußerungsabsicht des Fonds.

Die Anlagestrategie und -politik der Gesellschaft ist in dessen Anlagebedingungen festgelegt. Die Änderung der Anlagestrategie bzw. -politik bedarf daher einer Änderung der Anlagebedingungen, die wiederum durch die Geschäftsführung der Gesellschaft beschlossen werden muss. Hierbei sind Änderungen der Anlagebedingungen, die mit den bisherigen Anlagegrundsätzen des Investmentvermögens nicht vereinbar sind oder zu einer Änderung der Kosten oder der wesentlichen Anlegerrechte führen, nur mit Zustimmung einer qualifizierten Mehrheit der Anleger, die mehr als drei Viertel der Hafteinlagen auf sich vereinigen, möglich. Im Rahmen einer solchen Beschlussfassung darf die Treuhänderin ihr Stimmrecht nur nach vorheriger Weisung durch den Treugeber ausüben.

Jegliche Änderungen der Anlagebedingungen bedürfen zu ihrer Wirksamkeit überdies der Genehmigung der Bundesanstalt für Finanzdienstleistungsaufsicht und der Veröffentlichung im Bundesanzeiger.

3. Anlageziel

Das Anlageziel des Investmentvermögens besteht in der Erwirtschaftung nachhaltiger Erträge aufgrund regelmäßig fließender Ausschüttungen aufgrund von Mieteinnahmen der Immobilie sowie im kontinuierlichen Wertzuwachs des Immobilienvermögens.

4. Forschungs- und Entwicklungstätigkeit

Als geschlossener inländischer Publikums-AIF betreibt die Gesellschaft keine Forschungs- und Entwicklungsarbeit, die mit produzierenden Unternehmen vergleichbar wäre. Die Berichterstattung zu diesem Themenbereich entfällt deshalb.

B. Wirtschaftsbericht

1. Gesamtwirtschaftliches Umfeld

Als geschlossener Publikums-AIF, der in inländischen Einzelhandelsimmobilien investiert, ist für die Gesellschaft insbesondere die Entwicklung in der Einzelhandelsbrache, den entsprechenden Immobilienmärkten und der Markt für geschlossene Anlageprodukte relevant.

a) Gesamtwirtschaft und Einzelhandelsbranche

Die deutsche Konjunktur läuft weiterhin gut. Das preisbereinigte Bruttoinlandsprodukt lag nach Berechnungen des statistischen Bundesamtes in 2017 um 2,2 Prozent über dem Vorjahr. Die Wirtschaft ist damit das achte Jahr in Folge gewachsen. Dabei konnte das Tempo des Aufschwungs im Vergleich zum dynamischen Vorjahr (+1,9 Prozent) nochmals gesteigert werden. In der längerfristigen Betrachtung lag das Wachstum sogar um knapp ein Prozent über dem Durchschnittswert der letzten zehn Jahre. Wichtige Impulse gingen einmal mehr vom Konsum aus. Die privaten Konsumausgaben lagen preisbereinigt um 2,0 Prozent über dem Vorjahr. Die staatlichen Konsumausgaben verzeichneten einen Anstieg um 1,4 Prozent. Die Bruttoanlageinvestitionen entwickelten sich mit einem Plus von 3,0 Prozent ebenfalls sehr positiv und die Bauinvestitionen legten um 2,6 Prozent zu. Der Außenbeitrag, die Differenz zwischen Exporten und Importen, trug lediglich rund 0,2 Prozentpunkte zum Wirtschaftswachstum bei.1

1 PM – Deutsche Wirtschaft wächst auch im Jahr 2017 kräftig – Statistisches Bundesamt (Destatis)

Der Konsum in Deutschland profitierte maßgeblich von der unverändert guten Entwicklung des Arbeitsmarkts. Nach Berechnungen des statistischen Bundesamtes waren im Jahr 2017 rund 1,5 Prozent mehr Personen in Deutschland erwerbstätig als im Vorjahr. Die durchschnittliche Zahl der Erwerbstätigen erhöhte sich auf 44,3 Millionen Menschen. Damit wurde nicht nur der positive Trend der Vorjahre fortgesetzt, sondern auch die höchste Zunahme seit dem Jahr 2007 verzeichnet. Altersbedingte demographische Effekte wurden durch eine höhere Erwerbsbeteiligung sowie die Zuwanderung von Arbeitskräften aus dem Ausland mehr als ausgeglichen. Zum Jahresende 2017 lag die Arbeitslosenquote bei 5,7 Prozent und erreichte damit den niedrigsten Stand seit mehr als 25 Jahren.2+3

Nach dem sehr niedrigen Preisauftrieb der Vorjahre gab es erstmals wieder einen spürbaren Anstieg der Verbraucherpreise in Deutschland. Diese erhöhten sich im Jahresdurchschnitt um 1,8 Prozent gegenüber dem Vorjahr. Insbesondere die Nahrungsmittelpreise (+3 Prozent) und die Energiepreise (+3,1 Prozent) trugen zur Teuerung bei. Die gute konjunkturelle Lage spiegelt sich auch in der Entwicklung der Nettolöhne und Gehälter wieder. Sie stiegen im Vergleich zum Vorjahr um 2,4 Prozent. Die Unternehmens- und Vermögenseinkommen verzeichneten mit plus 3,9 Prozent einen noch kräftigeren Zuwachs. Der deutsche Einzelhandel setzte auf Grundlage der guten Daten im Jahr 2017 preisbereinigt um 2,3 Prozent mehr um als im Vorjahr. Nominal waren es sogar rund 4,2 Prozent Umsatzsteigerung, die erreicht wurden. Der deutsche Einzelhandel ist somit das achte Jahr in Folge gewachsen, mit Wachstumsraten, die in etwa auf der Höhe des Vorjahres lagen.4+5

Der Einzelhandel mit Lebensmitteln, Getränken und Tabakwaren erhöhte seinen Umsatz im Gesamtjahr 2017 um real 1,5 Prozent bzw. nominal 3,9 Prozent. Supermärkte, SB-Warenhäuser und Verbrauchermärkte entwickelten sich deutlich besser als der Facheinzelhandel mit Lebensmitteln. Im Einzelhandel mit Nicht-Lebensmitteln legten die Umsätze preisbereinigt um 3,0 Prozent und nominal um 4,3 Prozent zu. Zu diesem Anstieg trugen alle Non-Food-Wirtschaftszweige bei. Im stationären Handel war bei Textilien, Bekleidung, Schuhen und Lederwaren die höchste Wachstumsrate zu verzeichnen (real +4,2 Prozent). Der Internet- und Versandhandel generierte ein Wachstum von real 7,7 Prozent.6

Hingegen konnte der deutsche Einzelhandelsvermietungsmarkt gemäß den Ermittlungen des Investmentmaklers CBRE im abgelaufenen Jahr 2017 nicht vollständig an das sehr gute Ergebnis des Vorjahres anschließen. Zwar wurden im vergangenen Jahr 2.724 Anmietungen von Einzelhandels- und Gastronomiebetrieben registriert, dies waren aber rund 17 Prozent weniger als im Jahr 2016. Insbesondere blieb der in den vergangenen Jahren im zweiten Halbjahr zu beobachtende sequenzielle Anstieg der Anmietungszahlen im Einzelhandels-vermietungsmarkt diesmal aus. So stellte das vierte Quartal 2017 mit knapp über 600 registrierten Mietvertragsabschlüssen das schwächste Quartal des abgelaufenen Jahres dar. Erfreulicherweise hat allerdings die Anzahl der Neueintritte von internationalen Unternehmen in den deutschen Markt mit 54 neuen Einzelhandels- und Gastronomiekonzepten wieder einen Spitzenwert erreicht.7

2 PM – Deutsche Wirtschaft wächst auch im Jahr 2017 kräftig – Statistisches Bundesamt (Destatis)

3 Artikel – Arbeitslosenzahl sinkt 2017 auf Rekordtief – WAZ

Artikel – IWF_ Weltwirtschaft boomt – Deutsche Welle (DW)

45PM – Verbraucherpreise 2017 +1,8% gegenüber Vorjahr – Statistisches Bundesamt (Destatis)

6PM – Einzelhandelsumsatz im Dezember 2017 preisbereinigt um 1,9 % niedriger als im Dezember 2016 – Statistisches Bundesamt (Destatis)

7Bericht – Einzelhandelsinvestmentmarkt Marktbericht Q4 2017 – CBRE

b) Inländischer Immobilien-Investmentmarkt

Das Transaktionsvolumen am deutschen Einzelhandelsimmobilieninvestmentmarkt ist gemäß den Statistiken des Investmentmaklers CBRE im Vergleich zum Vorjahr nochmals signifikant gestiegen. Geprägt durch das große Kaufinteresse deutscher und internationaler Investoren erhöhte sich das investierte Volumen von 12,8 Mrd. EUR in 2016 auf rund 14,1 Mrd. EUR in 2017. Die positive Sonderstellung des Jahres wird auch darin deutlich, dass lediglich in 2015 und 2006 noch höhere Transaktionsvolumen zu verzeichnen waren. Der deutsche Investmentmarkt für Einzelhandelsimmobilien belegt somit einmal mehr, dass er bei Investoren zu einem der wichtigsten Zielmärkte für die Immobilienallokation zählt, was sich in einer sehr starken Nachfrage aus dem In- und Ausland widerspiegelt. Das Investitionsvolumen lag zudem weit über dem zehnjährigen Durchschnitt von rund 9,7 Mrd. EUR.8

Der größte Anteil der Einzelhandelsinvestments entfiel wie im Vorjahr auf das Segment der Fachmärkte und Fachmarktzentren. Hier wurden insgesamt rund 6,2 Mrd. EUR bzw. 44 Prozent des Gesamtvolumens investiert. Dies entspricht einem Anstieg von über 17 Prozent gegenüber 2016. Geprägt durch zahlreiche Warenhaustransaktionen erhöhte sich das Investitionsvolumen bei innerstädtischen Geschäftshäusern ebenfalls deutlich. Rund 4 Mrd. EUR bzw. 28 Prozent des Gesamtvolumens wurden in dieses Segment investiert, was einem Anstieg gegenüber dem Vorjahr um 71 Prozent entspricht. Einen deutlichen Rückgang des Investitionsvolumens gab es hingegen bei den Shopping-Centern. Gegenüber dem Vorjahr war ein Rückgang der Investments von 3,9 Mrd. EUR auf lediglich 2,8 Mrd. EUR zu verzeichnen. Mit 20 Prozent Anteil am Gesamtvolumen belegt der Objekttyp der Shopping-Center nur noch den dritten Platz bei den Einzelhandelsimmobilien.9

Die stärkste Käufergruppe waren gemäß CBRE offene Immobilienpublikums- und Spezial-AIF, die knapp 3,5 Mrd. Euro oder rund 25 Prozent des Gesamtvolumens investierten. An zweiter Stelle standen Asset- und Fondsmanager mit 3,3 Mrd. EUR oder 23 Prozent Anteil. Auf Seiten der Verkäufer waren es Asset- und Fondsmanager, die sich von Einzelhandelsimmobilien im Wert von 4,1 Mrd. EUR trennten (29 Prozent), sowie Privatinvestoren mit 2,8 Mrd. EUR oder 20 Prozent. Der Anteil der inländischen Investoren am deutschen Markt hat gegenüber dem Vorjahr nochmals leicht zugenommen. Rund 8,9 Mrd. EUR bzw. 63 Prozent des Gesamtvolumens wurden von Inländern investiert. Internationale Investoren steuerten die restlichen 5,2 Mrd. EUR bei. Die drei wichtigsten Anlegernationen waren Österreich (rund 1,3 Mrd. EUR), das Vereinigte Königreich (rund 1,2 Mrd. EUR) und die USA (rund 1 Mrd. EUR).10

Aufgrund der starken Nachfrage der Investoren hat sich der Renditerückgang im Markt für Einzelhandelsimmobilien weiter fortgesetzt. Die stärksten Kaufpreisanstiege bzw. Rendite-rückgänge waren im Fachmarktsegment sowie bei innerstädtischen Geschäftshäusern zu beobachten. So sank bei einem sich verknappenden Angebot die Nettoanfangsrendite für Fachmarktzentren zum Jahresende 2017 auf nur noch 4,6 Prozent. Dies entspricht im Jahresverlauf einem beachtlichen Renditerückgang von 40 Basispunkten gegenüber dem Vorjahreswert (5,0 Prozent). Bei freistehenden Fachmärkten war ein Renditerückgang von 35 Basispunkten auf 5,4 Prozent zu verzeichnen. Für erstklassige Geschäftshäuser ging die Ankaufsrendite ebenfalls zurück. Die Durchschnittsrendite der Top 6-Standorte lag zum Jahresende bei 3,1 Prozent für erstklassige High-Street-Objekte. In München wurden sogar bis zu 2,7 Prozent Spitzenrendite von den Investoren akzeptiert. Weniger dynamisch ist die Entwicklung bei Shopping-Centern: Die gezahlte Spitzenrendite von 4 Prozent lag auf dem Niveau des Vorjahres.11

8 Bericht – Einzelhandelsinvestmentmarkt Marktbericht Q4 2017 – CBRE

9 Bericht – Einzelhandelsinvestmentmarkt Marktbericht Q4 2017 – CBRE

10 Bericht – Einzelhandelsinvestmentmarkt Marktbericht Q4 2017 – CBRE

11 Bericht – Einzelhandelsinvestmentmarkt Marktbericht Q4 2017 – CBRE

c) Geschlossene Immobilien-Investmentvermögen und Immobilien-Spezialfonds

Der Markt für regulierte Publikums-AIF befindet sich im Aufwärtstrend. Gemäß den Berechnungen des Finanzportals Investmentcheck wurde im Jahr 2017 rund 1,57 Mrd. Euro Eigenkapital für diese Investmentvermögen eingesammelt. Das entspricht einem Anstieg um 19 Prozent gegenüber dem Vorjahr. Die durchschnittliche Zeichnungssumme der Privatanleger lag bei 45.600 Euro. Mit einem Gesamtmarktanteil von 83,3 Prozent waren Immobilieninvestments in 2017 erneut die mit Abstand bedeutendste Assetklasse. Weit dahinter rangierten Anlageklassen wie Private Equity mit 6,9 Prozent, Luftfahrzeuge mit 4,7 Prozent sowie Infrastrukturinvestments mit 2,4 Prozent. Rund 63 geschlossene Publikums-AIF waren im letzten Jahr in der Vermarktung, darunter 29 neu aufgelegte und weitere 34 Investmentvermögen, die bereits vor 2017 in den Vertrieb gegangen sind.12+13+14

Die Kapitalmarktstatistik der Deutschen Bundesbank dokumentiert die institutionellen Investitionen in offene Immobilien-Spezialfonds. Die Zahlen belegen, dass die institutionellen Investoren ihre Immobilieninvestments in 2017 stark ausgebaut haben. Im Zeitraum Januar bis Ende November 2017 lagen die Netto-Mittelzuflüsse in offene Immobilien-Spezialfonds bei rund 9,9 Mrd. Euro (Vergleichsperiode aus dem Vorjahr: 7,5 Mrd. Euro). Das in deutschen offenen Immobilien-Spezialfonds verwaltete Vermögen belief sich per Ende November 2017 auf 86,4 Mrd. Euro. Gegenüber dem Stand vom Jahresende 2016 (75,6 Mrd. Euro) ist dies ein unterjähriger Anstieg von 14,3 Prozent.15

12 Artikel – 19 Prozent Plus bei Publikums-AIF – Investmentcheck

13 Bericht – 19 Prozent Plus bei Publikums-AIF – Investmentcheck.de

14 Bericht – Loipfinger glaubt an Aufwärtstrend bei Publikums-AIF_Immobilien-Zeitung.de

15 Bericht – Kapitalmarktstatistik Januar 2018 – Deutsche Bundesbank

2. Vermögens-, Finanz- und Ertragslage

a) Bewertung der wirtschaftlichen Entwicklung und des Geschäftsverlaufs

Im Geschäftsjahr 2015 wurde die Immobilie in Wedel angebunden. Aufgrund der Tatsache, dass die Anlagestrategie es nicht vorsieht weitere Immobilien anzubinden, beträgt der Mittelabruf sowie die Investitionsquote 100 Prozent.

b) Ertragslage

| ANGABEN IN TEUR | 1.1.2017 – 31.12.2017 | 1.1.2016 – 31.12.2016 |

| 1. Erträge | ||

| Erträge aus Sachwerten | 2.217 | 2.219 |

| Sonstige betriebliche Erträge | 11 | 10 |

| Summe der Erträge | 2.228 | 2.229 |

| 2. Aufwendungen | ||

| Zinsen aus Kreditaufnahmen | -249 | -251 |

| Bewirtschaftungskosten | -641 | -662 |

| Verwaltungsvergütung | -107 | -96 |

| Verwahrstellenvergütung | -13 | -13 |

| Prüfungs- und Veröffentlichungskosten | -20 | -21 |

| Sonstige Aufwendungen | -138 | -163 |

| Summe der Aufwendungen | -1.168 | -1.205 |

| 3. Ordentlicher Nettoertrag | 1.060 | 1.024 |

| 4. Realisiertes Ergebnis des Geschäftsjahres | 1.060 | 1.024 |

| 5. Zeitwertänderung | ||

| Erträge aus der Neubewertung | 0 | 200 |

| Aufwendungen aus der Neubewertung | -502 | 0 |

| Abschreibungen Anschaffungsnebenkosten | -198 | -199 |

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | -700 | 1 |

| 6. Ergebnis des Geschäftsjahres | 360 | 1.025 |

Im Geschäftsjahr 2017 wurden Mieterträge von 1.897 TEUR sowie Erlöse aus Mietnebenkostenvorauszahlungen von 320 TEUR generiert. Ein Ausweis dessen findet unter den Erträgen aus Sachwerten statt.

Aufgrund des Ansatzes der Immobilie jeweils zum beizulegenden Zeitwert kommt es zu Neubewertungen, welche entsprechend im nicht realisierten Ergebnis des Geschäftsjahres enthalten sind. Neubewertungen der Immobilien an sich finden mindestens in einem einjährigen Turnus statt, sofern nicht die Anschaffungskosten als Bewertungsmaßstab (im Jahr der Anschaffung) gelten. Im nicht realisierten Ergebnis sind neben den Veränderungen durch die Bewertung die Abschreibungen auf die Anschaffungsnebenkosten enthalten. Bei Abverkauf der Immobilie wird das nicht realisierte Ergebnis ins realisierte Ergebnis überführt.

Das Ergebnis des Geschäftsjahres, bestehend aus realisierten 1.060 TEUR (Vorjahr: 1.024 TEUR) und unrealisierten -700 TEUR Bestandteilen (Vorjahr: 1 TEUR), beläuft sich auf 360 TEUR (Vorjahr: 1.025 TEUR).

c) Finanz-, Vermögens- und Schuldenlage

Das kurzfristig liquidierbare Vermögen übersteigt die kurzfristigen Schulden um 867 TEUR (Vorjahr: 1.207 TEUR), der prozentuale Anteil der Immobilie zzgl. Anschaffungsnebenkosten an der Bilanzsumme beträgt 95,92 Prozent (Vorjahr: 95,36 Prozent).

| ANGABEN IN TEUR | 31.12.2017 | 31.12.2016 |

| A. Aktiva | 31.054 | 31.969 |

| Sachanlagen | 28.400 | 28.900 |

| Immobilie | 28.400 | 28.900 |

| Anschaffungsnebenkosten | 1.387 | 1.586 |

| Barmittel und Barmitteläquivalente | 1.177 | 1.373 |

| Täglich verfügbare Bankguthaben | 1.177 | 1.373 |

| Forderungen | 23 | 12 |

| Forderungen aus der Bewirtschaftung | 23 | 12 |

| Andere Forderungen* | 0 | 0 |

| Sonstige Vermögensgegenstände | 67 | 99 |

| Aktive Rechnungsabgrenzung* | 0 | 0 |

| B. Passiva | 31.054 | 31.969 |

| Rückstellungen | 58 | 41 |

| Kredite | 12.351 | 12.484 |

| von Kreditinstituten | 12.351 | 12.484 |

| Verbindlichkeiten aus Lieferungen und Leistungen | 96 | 68 |

| aus anderen Lieferungen und Leistungen | 96 | 68 |

| Sonstige Verbindlichkeiten | 65 | 98 |

| gegenüber Gesellschaftern | 13 | 0 |

| Andere | 52 | 98 |

| Passive Rechnungsabgrenzung | 4 | 3 |

| Eigenkapital | 18.480 | 19.275 |

| Kapitalanteile | 22 | 22 |

| Kapitalrücklage | 18.591 | 19.746 |

| Nicht realisierte Gewinne/Verluste aus der | -198 | 503 |

| Neubewertung | ||

| Gewinnvortrag/Verlustvortrag | -995 | -2.019 |

| Realisiertes Ergebnis des Geschäftsjahres | 1.060 | 1.024 |

* Im Geschäftsjahr umgegliedert. Nähere Details im Abschnitt „Erläuterungen Bilanz“ unter sonstigen Vermögensgegenstände (Anhang)

Die Vermögens- und Schuldenstruktur des Fonds spiegelt im Wesentlichen das Anlageziel wider. Die Sachanlagen beinhalten die Immobilie zum Verkehrswert.

Die Gesellschaft weist eine Fremdfinanzierung von 43,5 Prozent (Vorjahr: 43,2 Prozent) bezogen auf das Immobilienvermögen auf.

d) Gesamtaussage der Geschäftsführung zur wirtschaftlichen Lage

Aufgrund der Stabilität der Vermietungs- und Finanzierungssituation entspricht die wirtschaftliche Lage den Erwartungen der Geschäftsführung.

C. Tätigkeitsbericht

Die DeWert ist die Verwaltungsgesellschaft für das gegenständliche geschlossene inländische Investmentvermögen. Die DeWert ist am 26. Juni 2013 in der Rechtsform einer Gesellschaft mit beschränkter Haftung (GmbH) gegründet und am 12. Juli 2013 in das Handelsregister des Amtsgerichts Köln unter der HRB Nummer 78962 eingetragen worden. Mit Bescheid vom 4. April 2014 hat die DeWert die Erlaubnis für die Geschäftstätigkeit als AIF-Kapitalverwaltungsgesellschaft von der BaFin erhalten. Die DeWert ist eine hundertprozentige Tochtergesellschaft der Hahn AG und als solche in die Hahn Gruppe integriert.

Sie hat ihren Sitz in Bergisch Gladbach mit der Geschäftsanschrift Buddestraße 14 in 51429 Bergisch Gladbach.

Die Organe der DeWert Deutsche Wertinvestment GmbH sind die Geschäftsführer, der Aufsichtsrat und die Gesellschafterversammlung. Als Geschäftsführer und designierte Geschäftsleiter der DeWert Deutsche Wertinvestment GmbH wurden Herr Jörn Burghardt, Herr Dr. Jan Stoppel und Herr Uwe de Vries bestellt.

1. Anlageziele und Anlagestrategie

Es wird auf die Ausführungen im Kapital A.2. verwiesen.

2. Wertentwicklung des Investmentvermögens

Übersicht über die Wertentwicklung des Investmentvermögens während des Geschäftsjahres

Der Nettoinventarwert zum Stichtag in Höhe von 18.480 TEUR beläuft sich bezogen auf das investierte Kapital von 18.612 TEUR (nach Liquiditätsausschüttung) auf 99,3 Prozent (Vorjahr 97,5 Prozent bei einem investierten Kapital von 19.767 TEUR).

Die Wertentwicklung im Geschäftsjahr beträgt unter Berücksichtigung der als Rückzahlung von Kapital auszuweisenden Liquiditätsausschüttung (1.115 TEUR) +1,9 Prozent (Vorjahr: +5,3 Prozent). Ausgehend vom ursprünglich investierten Kapital i.H.v. EUR 22,0 Mio. ergibt sich seit Auflegung des Investmentvermögens eine Wertentwicklung von -5,5 Prozent. Gemessen als Veränderung des Anteilswerts steigerte sich das Investmentvermögen im laufenden Geschäftsjahr um -4,1 Prozent. Die bisherige Wertentwicklung ist nicht als Indikator für die zukünftige Wertentwicklung zu sehen.

Übersicht über die Wertentwicklung des Portfolios des Fonds am Ende des Jahres

Die Fondsgesellschaft hat in Umsetzung ihrer Anlagegrundsätze mit Grundstückskaufvertrag vom 12. August 2014 und Übergang von Besitz, Nutzen und Lasten am 2. Januar 2015 einen Grundbesitz in der Bahnhofstraße in 22880 Wedel (Baujahr 2007/2010) in Schleswig-Holstein gekauft, der mit dem Nahversorgungscenter Welau Arcaden mit angeschlossenen Büro- und Praxisflächen sowie Wohnungen, Stellplätzen und Außenanlagen bebaut ist.

Das Immobilienvermögen des Fonds umfasste am Ende der Berichtsperiode das SB-Warenhaus Herzogenrath mit einem Gesamtverkehrswert (laut Wertgutachten Heiko Glatz, Sachverständigengesellschaft für Immobilienbewertungen zum Stichtag 31. Mai 2017) von EUR 28,40 Mio.

WERTENTWICKLUNG DER IMMOBILIEN

| OBJEKTE | NETTOKAUFPREIS | PROSPEKTIERTE GESAMTINVESTITIONSKOSTEN | ANSCHAFFUNGSNEBENKOSTEN BEI ANKAUF | VERKEHRSWERT ZUM ANKAUF | BUCHWERT |

| Wedel | € 28,00 Mio. | € 35,80 Mio. | € 1,98 Mio. | € 28,22 Mio. | € 28,40 Mio. |

Analyse finanzielle und nichtfinanzielle Leistungsindikatoren

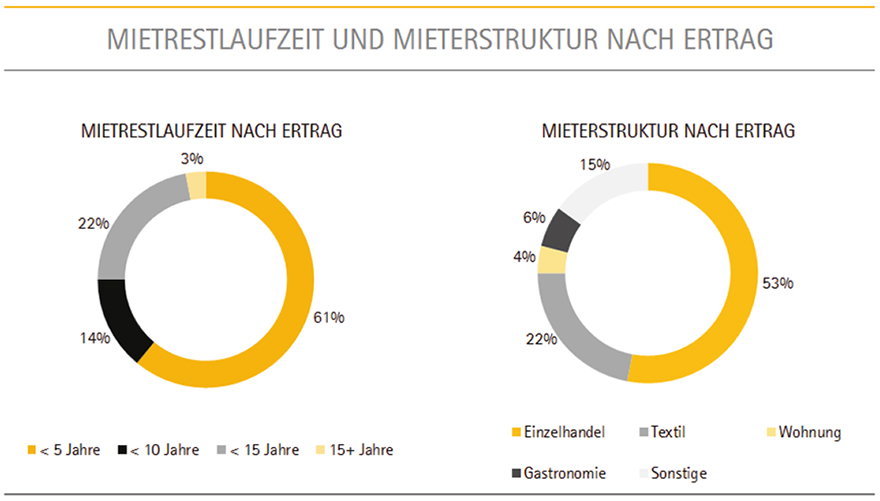

Das Investmentvermögen beinhaltet ausschließlich eine Immobilie im Bereich des großflächigen Einzelhandels und richtet sich an Anleger aus dem Privatkundenbereich. Vor diesem Hintergrund existieren keine aussagekräftigen nicht finanziellen Leistungsindikatoren, welche es gilt zu analysieren. Das Management achtet im Wesentlichen auf langfristige Vollvermietung sowie Instandhaltung der Immobilie als wesentliche finanzielle Leistungsindikatoren und Steuerungsgrößen. Nachfolgend ist die Miet- und Leerstandsübersicht der Liegenschaft in Wedel abgebildet:

MIET— UND LEERSTANDSÜBERSICHT

| VERMIETBARE FLÄCHE (IN M2) | AKTUELLE NETTO-SOLLMIETE P.A. (IST) SOLLMIETE | NETTO- SOLLMIETE (POTENZIAL) | OVER- VS. UNDERRENT* | AKTUELLER LEERSTAND IN M2 | AKT. LEER-STAND IN % DER FLÄCHE | |

| Wedel | 9.830 | € 1,80 Mio. | € 1,87 Mio. | € 0,07 Mio. | 542 | 5,5 |

* In dieser Position wird die Abweichung der vertraglich vereinbarten Jahresnetto-Sollmiete von der aktuell am Markt erzielbaren Potenzialmiete (ohne Berücksichtigung der Pacht für die auf dem Dach befindliche Solaranlage) gemäß Gutachten dargestellt

Die Netto-Sollmiete (Potenzial) entspricht den angenommenen Marktmieten aus dem Wertgutachten des Sachverständigen Heiko Glatz zum Stichtag 31. Mai 2017. Die Netto-Sollmiete (Ist) liegt somit in der Bandbreite des Marktes.

Die Welau Arcaden in Wedel verfügen über eine Gesamtmietfläche von rund 9.830 m2. Bezogen auf den Mietertrag besteht eine Mieterstruktur von rund 80 Prozent auf Handels/Gastronomie- und Dienstleistungsflächen, rund 14 Prozent auf Büro- und Praxisflächen bzw. PKW Stellplätze und der übrige Teil auf Wohnnutzungen. Die Gesamtmietfläche teilt sich in 36 Mietbereiche auf. Vor dem Hintergrund der unterschiedlichen Nutzungsarten, der Anzahl der Mietverträge sowie der differenzierten Mietvertragslaufzeiten verfügt die Immobilie über eine entsprechende Streuung.

Haupt- und Ankermieter sind die namhaften und bonitätsstarken Betreiber EDEKA und Aldi aus dem Bereich des Lebensmitteleinzelhandels, CEtA und Deichmann aus dem Bereich des Bekleidungseinzelhandels sowie Budnikowsky als eines der führenden Drogeriemarktunter-nehmen in der Metropolregion Hamburg. Auf sie entfallen rund 62 Prozent der Gesamtmietflächen und rund 59 Prozent der Gesamtmieteinnahmen.

3. Hauptanlagerisiken

Die Darstellung der Hauptanlagerisiken wird um die Darstellung der allgemeinen Risiken innerhalb des Risikoberichtes (Abschnitt D) ergänzt.

Das vorliegende Immobilienvermögen der Gesellschaft nimmt am allgemeinen Wirtschaftsverkehr teil. Die Entwicklung des Investmentvermögens ist hierbei von einer Vielzahl von Faktoren abhängig deren künftige Entwicklung nicht mit Sicherheit vorhergesagt werden kann. Insbesondere können negative Abweichungen zum Ausfall von Ausschüttungen oder auch zum vollständigen Verlust des in den Fonds investierten Kapitals führen.

Als Folge der mit der Anlage verbundenen Risiken, die im Folgenden beschrieben werden, gibt es keine Sicherheit, dass der Fonds seine Anlageziele erreichen wird. Die Ergebnisse der Gesellschaft sind nicht vorhersehbar.

Die nachfolgende Darstellung behandelt die wesentlichen tatsächlichen, rechtlichen und steuerlichen Risiken im Zusammenhang mit der Vermögensanlage einschließlich der mit einer Fremdfinanzierung einhergehenden Risiken. Zur Übersichtlichkeit der Risikohinweise erfolgt im Folgenden eine Unterteilung der Risiken verschiedene Gruppen. Hierbei ist zu beachten, dass die Grenzen zwischen den einzelnen Risiken bzw. Risikogruppen nicht starr sind, sondern fließend. Auch können mehrere Risiken gleichzeitig eintreten und sich wechselseitig verstärken, sodass sich insgesamt ein „höherrangiges“ Risiko realisiert.

a) Wesentliche Risiken der Anlagepolitik und mit Vermögenswerten verbundene wesentliche Risiken

Die im Folgenden aufgeführten Risiken sind durchgehend mit Chancen der unternehmerischen Tätigkeit verknüpft. Die Risiken wurden im Rahmen einer Risikoinventur ermittelt.

Wesentliche Risiken der negativen Wertentwicklung des Fonds (Marktrisiko)

Nachfolgend werden die Risiken dargestellt, die mit der Anlage in einzelne Vermögensgegenstände durch den Fonds einhergehen. Diese Risiken können die Wertentwicklung des Fonds bzw. der in der Gesellschaft gehaltenen Vermögensgegenstände beeinträchtigen und sich damit nachteilig auf den Anteilwert und auf das vom Anleger investierte Kapital auswirken.

Mögliches Anlagespektrum/ Konzentrationsrisiko

Da die Fondsgesellschaft gemäß der derzeitigen Planung ausschließlich in eine Assetklasse an einem Standort investiert, findet eine Streuung der standort- und anlagebedingten Risiken nicht statt. Daher können im Gegensatz zu risikogemischten Vermögen nachteilige Entwicklungen nicht durch Investitionen in einem anderen Markt oder Anlagesegment ausgeglichen werden. Hierdurch kann sich das wirtschaftliche Ergebnis der Fondsgesellschaft verschlechtern, was wiederum eine Ausschüttungsreduzierung oder eine Aussetzung der Ausschüttungen für den Anleger zur Folge haben und bis hin zu einem teilweisen oder vollständigen Verlust der Zeichnungssumme führen kann.

Wertveränderungsrisiken

Die Vermögensgegenstände, in die die Gesellschaft investiert, enthalten Risiken. So können Wertverluste auftreten, indem der Marktwert der Vermögensgegenstände gegenüber dem Einstandspreis fällt.

Inflationsrisiko

Die Inflation beinhaltet ein Abwertungsrisiko für alle Vermögensgegenstände. Dies gilt auch für die von den Fonds gehaltenen Vermögensgegenstände. Die Inflationsrate könnte gegebenenfalls über dem Wertzuwachs des Fonds liegen. Darüber hinaus werden typischerweise die Mieten bei Gewerberaummietverträgen an die Entwicklung der Inflation gekoppelt.

b) Kontrahentenrisiko inklusive Kredit- und Forderungsrisiko

Nachfolgend werden die Risiken dargestellt, die sich für den Fonds im Rahmen einer Vertragsbindung mit einer anderen Partei (sogenannte Gegenpartei) ergeben können. Dabei besteht das Risiko, dass der Vertragspartner seinen Verpflichtungen aus dem Vertrag nicht mehr nachkommen kann.

Ausfallrisiko der Gegenpartei

Der Vertragspartner eines für Rechnung der Gesellschaft geschlossenen Vertrags kann teilweise oder vollständig ausfallen (Kontrahentenrisiko). Dies gilt für alle Verträge, die für Rechnung der Gesellschaft geschlossen wurden bzw. werden.

Ausfallrisiko mangels Risikomischung

Da die Fondsgesellschaft gemäß der derzeitigen Planung ausschließlich in einem Objekt an einem Standort investiert, findet eine Streuung der standort- und anlagebedingten Risiken nicht statt. Somit können im Gegensatz zu risikogemischten Vermögen nachteilige Entwicklungen nicht durch Investitionen in einem anderen Markt oder Anlagesegment ausgeglichen werden. Hierdurch kann sich das wirtschaftliche Ergebnis der Fondsgesellschaft verschlechtern, was wiederum eine Ausschüttungsreduzierung oder eine Aussetzung der Ausschüttungen für den Anleger zur Folge haben und bis hin zu einem teilweisen oder vollständigen Verlust der Zeichnungssumme zzgl. Agio führen kann.

Kündigung der Beteiligung/Ausschluss eines Anlegers

Anleger des Fonds können ihre Beteiligung während der Fondslaufzeit nur aus wichtigem Grund kündigen. Ein kündigender Anleger erhält eine Abfindung in Höhe von 75 Prozent des Nettoinventarwertes seines Anteils. Insoweit kann es für den betroffenen Anleger zu einem teilweisen Verlust seines in den Fonds investierten Kapitals kommen. Des Weiteren kann eine solche Abfindung, die unter den Verkehrswerten liegt, zu einem Liquiditätsproblem für den Fonds und damit der übrigen Anleger führen, was Ausschüttungsminderungen bis hin zu einer Aussetzung der Ausschüttung zur Folge haben kann, wenn dieses Liquiditätsproblem nicht durch Stundungsmöglichkeiten für das Abfindungsguthaben beseitigt werden kann. Dies kann insbesondere dann eintreten, wenn eine Mehrzahl von Anlegern ihre Beteiligung gleichzeitig kündigt. Wahrscheinlich wäre dann eine Liquidation des Fonds. Alle Anleger erhielten in diesem Fall nur einen Anteil am Liquidationserlös, der soweit der Fonds gezwungen ist, Vermögensgegenstände unter Verkehrswert zu veräußern, erheblich unter dem tatsächlichen Wert liegen kann.

Gesellschafterbeschlüsse/ Majorisierung

Gesellschafterbeschlüsse können zu negativen Abweichungen führen, da die Anleger als Gesellschafter des Fonds letztendlich auch zahlreiche Einflussnahmen auf die wirtschaftliche oder strategische Ausrichtung des Fonds haben. Somit hängt die wirtschaftliche Entwicklung des Fonds auch davon ab, welche Struktur der Gesellschafterkreis hat. Sowohl im Rahmen der Erstplatzierung der Anteile als auch während der Bewirtschaftungsphase kann es durch Übertragungen von Gesellschaftsanteilen zu Mehrheitsbeteiligungen bei dem Fonds kommen. Dem Willen der Mehrheit sind dann Minderheiten weitgehend unterworfen. Sie müssen mehrheitlich gefasste Gesellschafterbeschlüsse gegen sich gelten lassen. So können z. B. auch gegen die Interessen Einzelner geringere oder eine Aussetzung der Ausschüttungen beschlossen werden. Denkbar sind ebenfalls andere Beschlüsse wie beispielsweise ein Verkauf von Vermögensgegenständen innerhalb der Spekulationsfrist oder in einer schlechten Marktphase.

c) Wesentliche Risiken der Fonds-Anlage

Schwankungen des Anteilwerts des Fonds

Die Vermögensgegenstände, in die der Fonds investiert, enthalten Risiken. So können Wertverluste auftreten, indem der Marktwert der Vermögensgegenstände gegenüber dem Einstandspreis fällt. Veräußert der Anleger Anteile des Fonds zu einem Zeitpunkt, in dem der Marktwert der in dem Fonds befindlichen Vermögensgegenstände gegenüber dem Zeitpunkt seines Anteilerwerbs gefallen ist, so erhält er das von ihm in den Fonds investierte Geld nicht oder nicht vollständig zurück. Das Risiko des Anlegers ist auf den Verlust der angelegten Summe beschränkt. Eine Nachschusspflicht über das vom Anleger investierte Geld hinaus besteht nicht.

Eingeschränkte Fungibilität

Die Beteiligung ist als langfristige Anlage anzusehen. Da kein geregelter (börsenähnlicher) Markt für den Handel mit Gesellschaftsanteilen von Personengesellschaften existiert, ist der Anleger auf seine individuellen Veräußerungsmöglichkeiten angewiesen. Der Anleger trägt das Risiko, im Falle eines Verkaufsbedürfnisses keinen Käufer zu finden oder aufgrund geringer Nachfrage die Beteiligung nur deutlich unter Wert verkaufen zu können. Übertragungen unterliegen ferner Beschränkungen nach dem Treuhandvertrag und dem Gesellschaftsvertrag. Nach dem Treuhandvertrag sind die von der Treuhänderin für den Anleger gehaltenen Kommanditbeteiligungen nur mit Wirkung zum Ende eines Geschäftsjahres und nur einschließlich der Rechte und Pflichten aus dem Treuhandverhältnis insgesamt übertragbar, wobei die Treuhänderin im Voraus unwiderruflich ihre Zustimmung zu einer Gesamtveräußerung in Gestalt der Vertragsübernahme erklärt. Nach dem Gesellschaftsvertrag ist die Übertragung nur mit Wirkung zum Ende eines Geschäftsjahres und nur mit der Zustimmung des jeweiligen geschäftsführenden Gesellschafters zulässig. Die Zustimmung darf nur aus wichtigem Grunde versagt werden. Als wichtiger Grund kommt z. B. die drohende Belastung der Fondsgesellschaft mit Aufwendungen, insbesondere Steueraufwendungen in Betracht. Der Anleger hat die bei der Übertragung von (treuhänderisch gehaltenen) Kommanditanteilen oder Teilen hiervon entstehenden Kosten und Aufwendungen selbst zu tragen, was seinen Verkaufserlös entsprechend mindert.

Auflösung des AIF

Der DeWert steht das Recht zu, die Verwaltung des Fonds aus wichtigem Grund zu kündigen. Im Falle einer rechtskräftigen Kündigung oder in dem Fall, in dem das Recht der De-Wert, das Gesellschaftsvermögen des Investmentvermögens zu verwalten, erlischt, geht das Verfügungsrecht über das Gesellschaftsvermögen des Fonds nur dann auf die Verwahrstelle zur Abwicklung über, wenn die Gesellschaft sich nicht in eine intern verwaltete Investmentkommanditgesellschaft umwandelt oder keine andere externe AIF-Verwaltungsgesellschaft benennt und dies jeweils von der BaFin genehmigt wird. Für den Anleger besteht daher das Risiko, dass er die von ihm geplante Haltedauer nicht realisieren kann.

Rentabilität und Erfüllung der Anlageziele des Anlegers

Der Anteilwert des Fonds kann fallen und zu Verlusten beim Anleger führen. Ein bei Erwerb von Anteilen entrichteter Ausgabeaufschlag bzw. Transaktionskosten im Zusammenhang mit dem Verkauf von Beteiligungen können zudem insbesondere bei nur kurzer Anlagedauer den Erfolg einer Anlage reduzieren oder sogar aufzehren.

d) Wesentliche Risiken für Immobilienfonds

Wesentliche Risiken der negativen Wertentwicklung des Fonds (Marktrisiko)

Neben der Änderung der allgemeinen wirtschaftlichen Rahmenbedingungen gibt es speziell im Grundbesitz liegende Risiken, wie Leerstände, Mietrückstände und Mietausfälle, die sich unter anderem aus der Veränderung der Standortqualität oder der Mieterbonität ergeben können. Veränderungen der Standortqualität können zur Folge haben, dass der Standort für die gewählte Nutzung nicht mehr geeignet ist. Der Gebäudezustand kann Instandhaltungsaufwendungen erforderlich machen, die nicht immer vorhersehbar sind.

Wesentliche Risiken der eingeschränkten oder erhöhten Liquidität des Fonds (Liquiditätsrisiko)

Der Fonds darf zur Fremdfinanzierung von Innmobilien Kredite aufnehmen. Durch die Verpflichtungen zur Rückzahlung aufgenommener Kredite kann die Liquidität des Fonds gebunden sein. Es besteht das Risiko, dass die Gesellschaft gezwungen ist, Vermögensgegenstände vorzeitig oder zu schlechteren Konditionen zu veräußern als geplant. Im Falle von kurzfristigen Liquiditätsengpässen, z. B. infolge von Zahlungsverpflichtungen des AIF im Zusammenhang mit notwendigen Instandhaltungs-/ Revitalisierungskosten oder Kreditrückführungen, kann nicht garantiert werden, dass die Gesellschaft beispielsweise die für Abfindungsansprüche von Anlegern notwendigen Mittel, die aufgrund von gesetzlichen- oder gesellschaftsrechtlich zulässigen Kündigungsmöglichkeiten von Anlegern ihre Beteiligung gekündigt haben, durch Objektverkäufe oder kurzfristige Kreditaufnahmen beschaffen kann. Damit steigt das Risiko, dass es zu Notverkäufen von Vermögensanlagen kommt oder solche Zahlungsverpflichtungen des Investmentvermögens ausgesetzt werden müssen und der betreffende Anleger nicht zu einem vom ihm geplanten Zeitpunkt seine ihm zustehenden Abfindungsansprüche erhält.

e) Wesentliche operationelle und sonstige Risiken des Fonds

Kündigung und Ausfall von Mietern

Auch wenn im Rahmen der Investitionsstrategie in eine bestehende und langfristig an einen Mieter vermietete Immobilien investiert wurde, ist es nicht auszuschließen, dass der bestehende Mietvertrag über die Fondslaufzeit bestand hat. Vor dem Hintergrund der fehlenden Mieterdiversifikation (Einmieterobjekt) besteht bei dieser Immobilie ein höheres Risiko als bei Objekten mit vielen Mietern. Grundsätzlich ist der Mietvertrag – sofern nicht Sonderkündigungsrechte oder andere vorzeitige Beendigungsrechte bestehen – während seiner Festlaufzeit nicht ordentlich kündbar. Die wirtschaftliche Entwicklung der Fondsgesellschaft ist wesentlich von der Erfüllung dieses Vertrages abhängig. Es ist jedoch nicht auszuschließen, dass der bestehende Mietvertrag seitens des Mieters nicht erfüllt wird oder außerordentlich oder mit Verweis auf ggf. bestehende Schriftformmängel vor Ablauf der Festlaufzeit aufgekündigt wird.

Solche Schriftformmängel können beispielsweise vorliegen, wenn bei solchen langfristigen Mietverträgen Formfehler wie etwa das Fehlen von Vertretungshinweisen bei den Unterschriften, nachträglich abgestimmte Anlagen oder mangelnde Verweise in Nachträgen auf die jeweils vorhergehenden Nachträge bzw. den Mietvertrag vorliegen und somit die für langfristige Mietverträge geltenden Schriftformerfordernisse nicht. Sofern solche Schrift-formmängel nicht gemeinsam mit dem Mieter im Rahmen eines Nachtrags geheilt werden können, würden diese Schriftformmängel dazu führen, dass die Vertragsparteien unabhängig von der in den Verträgen vereinbarten Festlaufzeit ein gesetzliches Kündigungsrecht haben und solche Verträge ggfs. vorzeitig gekündigt werden könnten. Auch ist es nicht auszuschließen, dass es Aufgrund des Ausfalls oder der Insolvenz von Mietern zu Leistungsstörungen und vorzeitigen Mietvertragsauflösungen kommt.

Nachvermietung

Vor dem Hintergrund, dass die einzige Immobilie des Fonds in ihrer Gesamtheit an einen Mieter vermietet ist, kann es bei längerfristigem Leerstand wegen fehlender Einnahmen zur Zwangsversteigerung der Immobilie der Fondsgesellschaft kommen, falls sie mangels ausreichender Einnahmen ihren Kapitaldienst aus der Fremdfinanzierung (Zinsen und Tilgung) nicht mehr decken kann.

Es besteht zudem das spezielle Risiko, dass die Bedeutung des Einzelhandels zukünftig durch die weitere Verbreitung des Internet- und Versandhandels schwindet und entsprechende Einzelhandelsflächen nicht mehr vermietbar sind. Bei längerfristigem Leerstand kann es wegen fehlender Einnahmen zur Zwangsversteigerung der Immobilie kommen, falls das Investmentvermögen mangels ausreichender Einnahmen seinen Kapitaldienst aus der Fremdfinanzierung (Zinsen und Tilgung) nicht mehr decken kann. Mit jeder Nachvermietung ist zudem das Risiko von Aufwand für Umbau und Anpassung des Mietgegenstandes verbunden.

Ausfallrisiken bei Versicherungen, Untergang und Zerstörung

Die für den Fonds erworbenen Immobilien werden in üblichem Umfang gegen vorhersehbare Zerstörungsrisiken (Gebäude- und Haftpflichtversicherung) versichert. Da jedoch nicht alle Schäden vollständig versicherbar sind (z. B. durch Erdbeben, Krieg und Kernenergie), kann nicht ausgeschlossen werden, dass nach Schadensereignissen Einnahmeausfälle aufgrund der teilweisen oder vollständigen Zerstörung von Immobilien auftreten, ohne dass Versicherungsentschädigungen erlangt werden können. Gleiches würde eintreten, wenn die entsprechenden Schäden zwar versichert wären, es aber zu einem Ausfall des Versicherers kommen würde oder von dem Versicherer aus anderen Gründen keine Entschädigungen erlangt würden. Des Weiteren deckt eine Mietverlustversicherung nur einen Mietausfall auf begrenzte Zeit und nur wegen Objektproblemen; sie schützt nicht vor einem Mietausfall aufgrund von mieterbezogenen Problemen (z. B. Insolvenz des Mieters). Ebenso könnte im Falle einer Kündigung bzw. eines Auslaufens eines Versicherungsvertrages der Abschluss eines neuen Versicherungsvertrages nur unter Ausschluss bestimmter Risiken oder der Inkaufnahme einer höheren Prämienzahlung ‚möglich sein.

Risiken aus Altlasten und Baumängeln

Risiken aus Altlasten (wie Bodenverunreinigungen, Asbest-Einbauten) können bei dem Erwerb von Immobilien nicht vollständig ausgeschlossen werden. Sofern solche Altlasten nachträglich festgestellt werden, könnte die Gesellschaft aufgrund gesetzlicher Bestimmungen, behördlicher Verfügungen oder aufgrund vertraglicher Verpflichtungen auch zukünftig noch zur Beseitigung von Altlasten oder Schadstoffen herangezogen werden. Ferner besteht das Risiko, dass das Vorhandensein von Altlasten oder Schadstoffen Einschränkungen bei zukünftigen Erweiterungen, insbesondere bei Tiefbaumaßnahmen, mit sich bringen kann. Ferner kann nicht ausgeschlossen werden, dass Anlageobjekte des Investmentvermögens mit Baumängeln behaftet sind, die erst nach dem Erwerb zu Tage treten und für die keine Gewährleistungsansprüche bestehen bzw. durchgesetzt werden können. Die in diesem Zusammenhang durch den AlF zu tragenden Kosten für die Beseitigung und/oder die bis zu einer Beseitigung entgangenen Mieteinnahmen könnten das Ergebnis des AlF und/oder den Wert der betreffenden Vermögensgegenstände mindern.

D. (Chancen- und) Risikobericht

Der allgemeine Risikobericht ergänzt die Darstellung der Hauptanlagerisiken innerhalb des Tätigkeitsberichtes unter Ziffer C.2.

a) Wesentliche Risiken der eingeschränkten oder erhöhten Liquidität des Fonds (Liquiditätsrisiko)

Nachfolgend werden die Risiken dargestellt, die die Liquidität des Fonds beeinträchtigen können. Dies kann dazu führen, dass der Fonds seinen Zahlungsverpflichtungen vorrübergehend oder dauerhaft nicht nachkommen kann bzw. dass er die im Falle von gesetzlichen- oder gesellschaftsrechtlich zulässigen Kündigungsmöglichkeiten von Anlegern zu zahlenden Abfindungsansprüche vorrübergehend oder dauerhaft nicht erfüllen kann. Der Anleger könnte gegebenenfalls die von ihm geplante Haltedauer nicht realisieren und ihm könnte das investierte Kapital oder Teile hiervon für unbestimmte Zeit nicht zur Verfügung stehen. Durch die Verwirklichung der Liquiditätsrisiken könnte zudem der Nettoinventarwert (Reinvermögen der Gesellschaft) des Fonds und damit der Anteilwert sinken, etwa wenn die Gesellschaft gezwungen ist, bei entsprechender gesetzlicher Zulässigkeit, Vermögensgegenstände für den Fonds unter Verkehrswert zu veräußern.

Risiko aus der Anlage in Vermögensgegenstände

Entsprechend der Anlagerichtlinien wird das Investmentvermögen in Immobilien investieren. Da solche Vermögensgegenstände nicht an einer Börse zugelassen oder an einem anderen organisierten Markt zugelassen oder in den Freiverkehr einbezogen sind, können diese gegebenenfalls nur mit hohen Preisabschlägen, zeitlicher Verzögerung oder gar nicht weiterveräußert werden.

Risiko durch Finanzierungsliquidität

Es besteht das Risiko, dass der Fonds keinen entsprechenden Kredit oder diesen nur zu wesentlich ungünstigeren Konditionen aufnehmen kann. Kredite mit einer variablen Verzinsung können sich durch steigende Zinssätze zudem negativ auswirken. Unzureichende Finanzierungsliquidität kann sich auf die Liquidität des Fonds auswirken, mit der Folge, dass die DeWert als dessen KVG gezwungen sein kann, Vermögensgegenstände vorzeitig oder zu schlechteren Konditionen als geplant zu veräußern.

b) Operationelle und sonstiges Risiken des AIF

Im Folgenden werden Risiken dargestellt, die sich beispielsweise aus unzureichenden internen Prozessen sowie aus menschlichem oder Systemversagen bei der DeWert als KVG oder externen Dritten ergeben können.

Risiken durch kriminelle Handlungen, Missstände oder Naturkatastrophen

Der Fonds kann Opfer von Betrug oder anderen kriminellen Handlungen werden. Er kann Verluste durch Missverständnisse oder Fehler von Mitarbeitern der KVG oder externer Dritter erleiden oder durch äußere Ereignisse wie z.B. Naturkatastrophen geschädigt werden.

Änderung der steuerlichen Rahmenbedingungen, steuerliches Risiko

Die Beurteilung der steuerlichen Ausführungen gehen von der derzeit bekannten Rechtslage aus. Sie berücksichtigen in Deutschland unbeschränkt einkommensteuerpflichtige oder unbeschränkt körperschaftsteuerpflichtige Personen. Es kann jedoch keine Gewähr dafür übernommen werden, dass sich die steuerliche Beurteilung durch Gesetzgebung, Rechtsprechung oder Erlasse der Finanzverwaltung nicht ändert.

Falls natürliche Personen am Investmentvermögen beteiligt sind, kann eine Änderung fehlerhaft festgestellter Besteuerungsgrundlagen des Investmentvermögens für vorangegangene Geschäftsjahre (z.B. aufgrund von steuerlichen Außenprüfungen) für den Fall einer für den Anleger steuerlich grundsätzlich nachteiligen Korrektur zur Folge haben, dass der Anleger die Steuerlast aus der Korrektur für vorangegangene Geschäftsjahre zu tragen hat, obwohl er unter Umständen zu diesem Zeitpunkt nicht in dem Investmentvermögen investiert war. Umgekehrt kann für den Anleger der Fall eintreten, dass ihm eine steuerlich grundsätzlich vorteilhafte Korrektur für das aktuelle und für vorangegangene Geschäftsjahre, in denen er an dem Investmentvermögen beteiligt war, durch die Veräußerung der Anteile vor Umsetzung der entsprechenden Korrektur nicht mehr zugutekommt. Zudem kann eine Korrektur von Steuerdaten dazu führen, dass steuerpflichtige Erträge bzw. steuerliche Vorteile in einem anderen als eigentlich zutreffenden Veranlagungszeitraum tatsächlich steuerlich veranlagt werden und sich dies beim einzelnen Anleger negativ auswirkt.

Schlüsselpersonenrisiko

Fällt das Anlageergebnis des Fonds in einem bestimmten Zeitraum sehr positiv aus, hängt dieser Erfolg möglicherweise auch von der Eignung der handelnden Personen und damit den richtigen Entscheidungen des Managements ab. Die personelle Zusammensetzung des Managements des Fonds kann sich jedoch verändern. Neue Entscheidungsträger können dann möglicherweise weniger erfolgreich agieren.

Verwahrrisiko

Mit der Verwahrung von Vermögensgegenständen ist ein Verlustrisiko verbunden, das aus Insolvenz, Sorgfaltspflichtverletzungen bzw. aus höherer Gewalt resultieren kann.

Erworbene Vermögensgegenstände können außerdem von individuellen Erwartungen des Anlegers abweichen, obwohl sie den Kriterien der Investitionsstrategie entsprechen. Es bestehen keine Garantien oder Zusicherungen hinsichtlich Zeitpunkten und Höhe von Ausschüttungen und Verkaufserlösen. Alle diese Faktoren können zu einer Minderung des Anlageergebnisses für den Anleger führen.

c) Wesentliche mit Techniken (Einsatz von Derivaten, Kreditgeschäften und sonstigem Leverage) verbundene Risiken

Risiken im Zusammenhang mit der Aufnahme von Fremdkapital

Immobilieninvestitionen des Fonds werden in aller Regel teilweise fremdfinanziert. Dies erfolgt zur Erzielung eines Leverage-Effektes (Steigerung der Eigenkapitalrendite, indem Fremdkapital zu einem Zinssatz unterhalb der Objektrendite aufgenommen wird). Bei in Anspruch genommener Fremdfinanzierung wirken sich Wertänderungen der Innmobilien verstärkt auf das eingesetzte Eigenkapital des Fondsvermögens aus, bei einer 50 prozentigen Kreditfinanzierung etwa verdoppelt sich die Wirkung eines Mehr- oder Minderwertes der Immobilie auf das eingesetzte Kapital im Vergleich zu einer vollständigen Eigenkapitalfinanzierung. Wertänderungen haben somit bei Nutzung von Fremdfinanzierungen eine größere Bedeutung als bei eigenfinanzierten Objekten. Der Anleger profitiert damit stärker von Mehrwerten und wird stärker von Minderwerten belastet als bei einer vollständigen Eigenfinanzierung. Eine umfangreiche Fremdfinanzierung von Innmobilien verringert außerdem die Möglichkeiten, im Falle von kurzfristigen Liquiditätsengpässen, z. B. infolge einer notwendigen Revitalisierung, die notwendigen Mittel durch Objektverkäufe oder kurzfristige Kreditaufnahmen zu beschaffen.

Der Leverage nach der Bruttomethode beträgt bei der Gesellschaft 161,7 Prozent, nach der Commitment-Methode liegt der Wert bei 168,0.

Anschlussfinanzierungsrisiko

Es kann nicht sicher prognostiziert werden, zu welchen Konditionen die im Rahmen von Ankäufen von Anlageobjekten aufgenommenen Fremdfinanzierungen nach Ablauf der jeweiligen Zinsbindungsfristen und Darlehenslaufzeiten verlängert bzw. ob überhaupt Anschlussfinanzierung vereinbart werden können. Denkbar ist, dass Zins- und Tilgungsleistungen in einer Höhe zu erbringen sind, die aus den Einnahmen der finanzierten Anlageobjekte nicht vollständig bedient werden können. Dies könnte zur Kündigung von Darlehen und zur Zwangsversteigerung der betreffenden Anlageobjekte mit vollständigem Verlust des eingesetzten Eigenkapitals führen, sofern keine Ausgleichszahlungen ‚möglich sind. Ferner kann nicht ausgeschlossen werden, dass zum Zeitpunkt der Anschlussfinanzierung aufgrund geänderter Kreditvergaberichtlinien oder aufgrund von objektspezifischen Umständen andere als die bei Abschluss der Finanzierung festgestellten Beleihungsgrenzen gelten. In diesem Fall müssten die zu diesen Zeitpunkten fälligen Darlehen zum Teil durch Eigenkapital oder durch höher verzinsliche Darlehensmittel abgelöst werden.

Risiko aus der Bestellung von Sicherheiten

Die Ansprüche des Darlehensgebers von langfristigen Darlehen werden in der Regel durch Grundschulden auf der Immobilie sowie Abtretung der Rechte und Ansprüche aus den Mietverträgen besichert. Des Weiteren werden in Darlehensverträgen in der Regel im Rahmen des Kreditvertrages die Einhaltung von Kreditvergaberichtwerten – sogenannte Covernants wie etwa einem Richtwert für den Beleihungsauslauf (englisch: Loan to Value oder LTV) oder ein Schuldendienstdeckungsgrads oder auch Kapitaldienstdeckungsgrads (englisch: Debt Service Coverage Ratio oder DSCR) vereinbart. In solchen Fällen muss der Darlehensnehmer während der Vertragslaufzeit für die Einhaltung dieser Richtwerte Sorge tragen und im Falle des Verstoßes solcher Richtwerte entsprechend zusätzliche Sicherheiten dem Darlehensgeber stellen oder die Darlehen zur Erreichung der vereinbarten Richtwerte außerplanmäßig durch Sondertilgungen reduzieren. In diesen Fällen müssten Ausschüttungen gekürzt oder eingestellt werden. Sollte es nach einem Vertragsverstoß (insbesondere einem Verstoß gegen Zahlungsverpflichtungen oder gegen die vereinbarten Richtwerte) unter dem Darlehensvertrag zu einer Vollstreckung des Darlehensgebers in die Sicherheiten kommen, ist es möglich, dass der Erlös aus einer Zwangsvollstreckung nicht ausreicht, um nach Rückzahlung der Darlehensverbindlichkeiten Auszahlungen bzw. Ausschüttungen an die Anleger vorzunehmen.

d) Grundsätze des Liquiditätsrisikomanagements

Unter Berücksichtigung der Anlagestrategie des Investmentvermögens, die im Rahmen der Anlagebedingungen festgeschrieben ist und sich im Wesentlichen auf die Anlage des Kommanditkapitals in Innmobilien innerhalb der Bundesrepublik Deutschland beschränkt, ist das Liquiditätsprofil der Gesellschaft durch eine im Verhältnis zu dem Gesamtvermögen des Fonds niedrige Liquiditätsquote geprägt. Die seitens der Gesellschaft zu erwerbenden bzw. gehaltenen Vermögensgegenstände sind aufgrund ihrer Gattung nur mit einem entsprechenden zeitlichen Aufwand liquidierbar. Dies wird aufgrund der teilweise vorgesehenen längerfristigen Fremdfinanzierung der Anschaffungskosten noch verstärkt. Vor dem Hintergrund, dass der Fonds keine regulären Rückgaberechte gewährt und somit hierfür keine Liquidität vorhalten muss, beschränkt sich die laufende Liquidität des Fonds auf den laufenden Barüberschuss aus der Bewirtschaftung der Immobilien, sprich dem Überschuss der Mieten über die laufenden Bewirtschaftungs- und Finanzierungskosten.

Die DeWert, als KVG des AlF, überwacht die Liquiditätsrisiken, die sich auf Ebene des Fonds, der Vermögensgegenstände sowie durch erhöhtes Rückgabeverlangen der Anleger ergeben können wie folgt:

Die Angemessenheit der Liquiditätshöhe als auch die Überwachung des Liquiditätsprofils wird durch eine systemunterstützte Liquiditätsplanung stetig überprüft, welche die wesentlichen mittel- und langfristigen Zahlungszuflüsse und -abflüsse unter Berücksichtigung von entsprechenden Liquiditätspuffern berücksichtigt. Die Überwachung der Anlagen in etwaige Zielfonds obliegt dem Portfoliomanagement. Die Liquiditätsmessvorkehrungen und -verfahren sehen u.a. eine dynamische Liquiditätsplanung vor, welche die Fristigkeiten aus der Buchhaltung als auch der Finanzierungsabteilung zu Grunde legt und durch u.a. Fristigkeits- bzw. sonstige Kennzahlen die Deckung des Liquiditätsbedarfs kontrolliert. Die De-Wert überprüft diese Grundsätze in einem regelmäßigen Turnus und aktualisiert sie entsprechend.

Für das Investmentvermögen wird keine dauerhafte Liquiditätsquote festgeschrieben. Unabhängig hiervon hat die DeWert dafür Sorge zu tragen, dass zur Aufrechterhaltung des ordentlichen Geschäftsbetriebs des Fonds dauerhaft ausreichend Liquidität vorgehalten wird. In diesem Sinne trifft die DeWert Liquiditätsvorkehrungen und hat ein Liquiditätsverfahren umgesetzt, um quantitative und qualitative Risiken von Positionen und beabsichtigten Investitionen zu bewerten, die wesentliche Auswirkungen auf das Liquiditätsprofil des Vermögenswertportfolios des Investmentvermögens haben. Diese Verfahren sehen vor anhand von Kennzahlen- als auch Deckungsgradanalysen eine kontinuierliche Liquiditätsdeckung zu gewährleisten.

Die DeWert führt regelmäßig, mindestens einmal jährlich Stresstests durch, mit denen sie die Liquiditätsrisiken des Fonds bewerten kann. Diese Stresstests werden bei einem (etwaigen) Eintritt von potentiellen ad-hoc Risiken durchgeführt und können ggfs. einen gewissen Turnus durchbrechen. Die DeWert führt die Stresstests auf der Grundlage zuverlässiger und aktueller quantitativer oder, falls dies nicht angemessen ist, qualitativer Informationen durch. Hierbei werden Anlagestrategie, Zahlungsverpflichtungen und Fristen, innerhalb derer die Vermögensgegenstände veräußert werden können, sowie Informationen in Bezug auf allgemeines Anlegerverhalten, Marktentwicklungen, sowie sonstige Änderungen von (rechtlichen und ökonomischen) Rahmenbedingungen einbezogen. Die Stresstests simulieren gegebenenfalls mangelnde Liquidität der Vermögenswerte im Fonds. Sie decken Marktrisiken und deren Auswirkungen ab, einschließlich auf Nachschussforderungen, Besicherungsanforderungen oder Kreditlinien. Sie tragen Bewertungssensitivitäten unter Stressbedingungen Rechnung. Sie werden unter Berücksichtigung der Anlagestrategie, des Liquiditätsprofils, der Anlegerart und der Rücknahmegrundsätze des AIF in einer der Art des AIF angemessenen Häufigkeit durchgeführt.

e) Risikoberichterstattung bezüglich Finanzinstrumente

Der Fonds selbst bedient sich keiner Finanzinstrumente, so dass hieraus keine Risiken resultieren.

f) Gesamtbewertung der Risikosituation

Neben den gesamtwirtschaftlichen Risiken aus den Folgen der Euro-Krise bezüglich der Finanzierung betreffen die bedeutendsten Einzelrisiken die Immobilienbeschaffungsrisiken sowie die mit der Auswahl des entsprechenden Investments verbundenen Risiken.

In allen Bereichen besteht eine zeitnahe Berichterstattung, die die Geschäftsführung jederzeit in die Lage versetzt, eventuelle Planabweichungen durch entsprechende Gegenmaßnahmen zu korrigieren. Das Risikomanagement ist integrativer Bestandteil aller Geschäftsprozesse. Alle beschriebenen Risiken sind in ihrer Gesamtheit beherrschbar. Es liegen keine den Fortbestand des Fonds gefährdende Risiken vor. Auch erwartet die Geschäftsführung der Gesellschaft derzeit keine grundlegende Änderung der Risikolage für die absehbare Zukunft.

E. Annahmen, Überlegungen und Schätzungen im Abschluss

Zur Aufstellung des Abschlusses werden Bilanzierungs- und Bewertungsmethoden verwendet, welche Prinzipien, Überlegungen, Konventionen, Regeln, Praktiken, Annahmen und Schätzungen unterliegen. Sofern für einen Geschäftsvorfall keine eindeutige Regelung zur Bilanzierungs- und Bewertungsmethode vorliegt, sind diejenigen Methoden zu wählen, die relevant, zuverlässig, neutral, vorsichtig, vollständig sind und die die Vermögens-, Finanz-und Ertragslage und den wirtschaftlichen Gehalt zutreffend wiedergeben. Wir sind dabei auf Schätzungen, Annahmen und Überlegungen der zukünftigen wirtschaftlichen, rechtlichen und steuerlichen Entwicklung angewiesen. Trotz sorgfältiger Auswahl aller uns vorliegenden Quellen, kann es zu Abweichungen der daraus von uns erstellten Prognosen kommen.

F. Internes Kontroll- und Risikomanagementsystem bezüglich des Rechnungslegungsprozesses

Das Kontroll- und Risikomanagement der Gesellschaft ist als integraler Bestandteil der Geschäfts-, Planungs-, Rechnungslegungs- und Kontrollprozesse in das Informationssystem eingebunden. Es stützt sich auf einen systematischen, die komplette Organisation umfassenden Prozess der Risikoerkennung, -bewertung und -steuerung. Die Gesamtverantwortung für die in diesem Zusammenhang stehenden Aufgaben und Tätigkeiten liegt bei der Geschäftsführung der Gesellschaft. Die Grundsätze, die Aufbau und Ablauforganisation sowie die Prozesse des rechnungslegungsbezogenen internen Kontroll- und Risiko Managementsystems sind in einem Handbuch niedergelegt.

Die Aufgaben und Zuständigkeiten bei der Erstellung des Abschlusses werden von der Geschäftsführung definiert und zugeordnet. Die fristgemäße Abarbeitung der geplanten Aufgaben wird ebenfalls dort überwacht. Durch die organisatorische Trennung von Haupt- und Nebenbuchhaltungen wird zum einen die klare Zuständigkeit für die einzelnen Abschlusserstellungstätigkeiten sichergestellt, zum anderen werden Kontrollprozesse wie beispielsweise das 4-Augen-Prinzip gefördert. Die Zusammenführung der Geschäftsdaten im Rahmen der Berichterstattung erfolgt durch ein zentrales, IT-basiertes Buchhaltungssystem. In diesem System ist ein einheitlicher Kontenplan hinterlegt.

Die Buchhaltung ist als Aufgabe i. S. d. § 36 KAGB von der DeWert an die Hahn AG ausgelagert. Der personelle Umfang der Buchhaltung der Hahn AG entspricht den Bedürfnissen der DeWert. Das Fachwissen der Mitarbeiter, die in die Buchhaltung und Abschlusserstellung eingebunden sind, wird durch fortlaufende interne und externe Fortbildungen sichergestellt und weiterentwickelt. Zudem werden die Mitarbeiter regelmäßig vom fachlichen Vorgesetzten über aktuelle Entwicklungen in der Rechnungslegung informiert. Die Kontrolle der Rechnungslegung unterliegt einerseits dem zuständigen Leiter Rechnungswesen der Hahn Gruppe, der die Einhaltung konzernweiter Rechnungslegungsstandards sicherstellt. Andererseits wird der Abschluss mit der Geschäftsführung erörtert. Zwischen der Geschäftsführung und dem Leiter Rechnungswesen der Hahn AG erfolgt ein regelmäßiger, institutionalisierter Informationsaustausch.

Unterstützende Tätigkeiten im Umfeld des Erstellungsprozesses für den Abschluss werden auch von externen Dienstleistern in Anspruch genommen. Diese Dienstleistungen beziehen sich im Wesentlichen auf die Bewertung von Immobilien sowie die Unterstützung in steuerrechtlichen und sonstigen rechtlichen Themen.

G. Vergütungsbericht

Auf Ebene der DeWert betrug die Zahl der im Jahresdurchschnitt beschäftigten Mitarbeiter neben den drei Geschäftsführern zehn (Vorjahr: zehn) Mitarbeiter. Hiervon sind neun (Vorjahr: acht) für den Markt und ein (Vorjahr: zwei) Mitarbeiter für die Marktfolge zuständig. Die Gesamtsumme der von der DeWert an ihre zehn Mitarbeiter gezahlten festen Vergütung beläuft sich im Geschäftsjahr 2017 auf 848 TEUR (Vorjahr: 794 TEUR). Die variable Vergütung beläuft sich auf 51 TEUR (Vorjahr: 90 TEUR).

Die Gesamtbezüge der Geschäftsführung belaufen sich auf 465 TEUR (Vorjahr: 428 TEUR) und beinhalten neben einer fixen Vergütung eine Tantieme in Höhe von 40 TEUR (Vorjahr: 85 TEUR) für das Geschäftsjahr 2017, welche jedoch nicht an die Performance des von der DeWert betreuten Vermögens gekoppelt ist.

Die Gesamtsumme der im abgelaufenen Geschäftsjahr gezahlten Vergütungen an Führungskräfte und Mitarbeiter der KVG, deren berufliche Tätigkeit sich wesentlich auf das Risikoprofil des Investmentvermögens ausgewirkt hat, beträgt 916 TEUR (Vorjahr: 712 TEUR).

Bergisch Gladbach, 23. Mai 2018

Geschäftsführende Kommanditistin:

DeWert Deutsche Wertinvestment GmbH, vertreten durch die zur Vertretung berechtigten Geschäftsführer

Jörn Burghardt

Dr. Jan Stoppel

Uwe de Vries

Komplementärin:

Hahn Erste Beteiligungs GmbH, vertreten durch die zur Vertretung berechtigten Geschäftsführer

Jörn Burghardt

Uwe de Vries

Bilanz zum 31.12.2017

Investmentanlagevermögen

| ANGABEN IN EUR | 31.12.2017 | 31.12.2016 |

| A. Aktiva | 31.054.048 | 31.969.394 |

| I. Sachanlagen | 28.400.000 | 28.900.000 |

| 2. Anschaffungsnebenkosten | 1.387.340 | 1.585.532 |

| 3. Barmittel und Barmitteläquivalente | 1.176.689 | 1.372.939 |

| a) Täglich verfügbare Bankguthaben | 1.176.689 | 1.372.939 |

| 4. Forderungen | 22.643 | 12.083 |

| a) Forderungen aus der Bewirtschaftung | 22.643 | 12.083 |

| b) Andere Forderungen* | 0 | 0 |

| 5. Sonstige Vermögensgegenstände | 67.376 | 98.840 |

| 6. Aktive Rechnungsabgrenzung* | 0 | 0 |

| ANGABEN IN EUR | 31.12.2017 | 31.12.2016 |

| B. Passiva | 31.054.048 | 31.969.394 |

| 1. Rückstellungen | 57.898 | 40.945 |

| 2. Kredite | 12.350.679 | 12.483.876 |

| a) von Kreditinstituten | 12.350.679 | 12.483.876 |

| 3. Verbindlichkeiten aus Lieferungen und Leistungen | 95.840 | 68.354 |

| a) aus anderen Lieferungen und Leistungen | 95.840 | 68.354 |

| 4. Sonstige Verbindlichkeiten | 65.798 | 98.258 |

| a) gegenüber Gesellschaftern | 13.352 | 0 |

| b) Andere | 52.446 | 98.258 |

| 5. Passive Rechnungsabgrenzung | 3.680 | 2.815 |

| 6. Eigenkapital | 18.480.152 | 19.275.146 |

| a) Kapitalanteile | 22.000 | 22.000 |

| b) Kapitalrücklage | 18.590.498 | 19.745.499 |

| c) Nicht realisierte Gewinne/Verluste aus der Neubewertung | -197.577 | 502.865 |

| d) Gewinnvortrag/Verlustvortrag | -995.218 | -2.019.308 |

| e) Realisiertes Ergebnis des Geschäftsjahres | 1.060.449 | 1.024.090 |