Der „DF Deutsche Finance PRIVATE Fund 11“ ist ein Fonds, wie ihn viele andere Fondsgesellschaften auch anbieten, insofern eigentlich keiner weiteren Erwähnung wert. Trotzdem hat das Unternehmen dafür eine „Auszeichnung“ erhalten. Betrachtet man die letzte verfügbare Bilanz des Unternehmens fragt man sich aber schon, wofür es diesen Award gab. Wir hoffen nicht, dass die Vergabe mit irgendwelchen Zusagen von Anzeigenschaltungen oder ähnlichem zu tun hat.

Preise mögen zum Marketing durchaus dazugehören und verfehlen sicher auch nicht ihre Wirkung, aber für den Anleger sind letztendlich gute Bilanzen wichtiger. Vielleicht bekommen sie ja dann in Zukunft einen Award, der auch wirklich etwas wert ist, den Anleger-Award für einen erfolgreichen Investmentfonds. Nach der unten abgebildeten Bilanz, sind sie davon aber noch ein gutes Stück entfernt.

DF Deutsche Finance PRIVATE Fund 11 – Infrastruktur Global – GmbH & Co. geschlossene InvKG

München

Jahresabschluss zum Geschäftsjahr vom 28.10.2016 bis zum 31.12.2016

JAHRESBERICHT 31.12.2016

Lagebericht

STAMMDATEN

| Fondsname (Dachfonds) | DF Deutsche Finance PRIVATE Fund 11 – Infrastruktur Global – GmbH Et Co. geschlossene InvKG (PRIVATE Fund 11) Beteiligungen an institutionellen Zielfonds mit den Asset-Klassen Infrastruktur (Immobilien und Infrastruktur), |

| Investitions- und Anlagestrategie | Private Equity Infrastructure, infrastrukturimmobilienähnliche Anlagen sowie sämtliche Anlagen mit Bezug zum Infrastruktursektor |

| Geschäftsführung | DF Deutsche Finance Managing GmbH (Komplementärin) |

| Fonds- und Berichtswährung | Euro |

| Geschäftsjahr | 01.01. – 31.12. |

| Laufzeit | bis 31.12.2031 + 3 Jahre optionale Verlängerung |

| Datum der Gründung | 28.10.2016 |

| Dauer der Beitrittsphase | bis 30.06.2018 (optionale Verlängerung bis 31.12.2018) |

| Anzahl der Investoren | Der Beitritt von Anlegern wird mit der Aufnahme des Vertriebs im Geschäftsjahr 2017 möglich. |

| Steuerliche Einkunftsart | Einkünfte aus Gewerbebetrieb |

| Sitz | Ridlerstraße 33, 80339 München |

| Handelsregister | Amtsgericht München, HRA 106339 |

|

KOMPLEMENTÄRIN |

|

| Name | DF Deutsche Finance Managing GmbH |

| Sitz | Ridlerstraße 33, 80339 München |

| Handelsregister | Amtsgericht München, HRB 180869 (erstmals eingetragen am 17.08.2009) |

| Geschäftsführer | Andre Schwab, Symon Hardy Godl (bis 31.12.2016), Stefanie Watzl (ab 01.01.2017) (alle geschäftsansässig unter der Adresse der Gesellschaft) |

|

KAPITALVERWALTUNGSGESELLSCHAFT (KVG) |

|

| Name | DF Deutsche Finance Investment GmbH |

| Sitz | Ridlerstraße 33, 80339 München |

| Handelsregister | Amtsgericht München, HRB 181590, eingetragen am 29.09.2009 (erstmals eingetragen am 04.05.2009 beim Amtsgericht Berlin Charlottenburg unter HRB 119582) |

| Geschäftsführer | Andre Schwab, Symon Hardy Godl (bis 31.12.2016), Stefanie Watzl (ab 01.01.2017) (alle geschäftsansässig unter der Adresse der Gesellschaft) |

| Aufsichtsrat | Dirk Schekerka (Vorsitzender bis 29.09.2016), Rüdiger Herzog (Vorsitzender ab 30.09.2016), Hans-Jochen Brandt (bis 29.09.2016), Dr. Dirk Rupietta (ab 30.09.2016), Dr. Tobias Wagner |

|

VERWAHRSTELLE |

|

| Name | CACEIS Bank S.A., Germany Branch1 |

| Sitz | Lilienthalallee 36, 80939 München |

| Handelsregister | Zweigniederlassung der CACEIS Bank S.A., Handelsregister Paris, HR-Nummer: 692 024 722 |

| Vorstand | Jean-Francois Abadie |

| Vorsitzender des Verwaltungsrats | Jean-Yves Hocher |

|

WEITERE VERTRAGSPARTNER |

|

| Treuhänder | DF Deutsche Finance Trust GmbH |

| Steuerberater | ALR Treuhand GmbH Wirtschaftsprüfungsgesellschaft |

| Rechtliche/Steuerliche Beratung Ankauf Zielfonds | Wirtschaftskanzleien Linklaters und Clifford Chance |

| Abschlussprüfer | KPMG AG Wirtschaftsprüfungsgesellschaft |

1) Aufgrund einer Veränderung in der Konzernstruktur in der CACEIS-Gruppe wurde die CACEIS Bank Deutschland GmbH mit Ablauf des 31.12.2016 auf die CACEIS Bank S.A. mit Sitz in Paris, Frankreich verschmolzen.

PRIVATE FUND 11 IM ÜBERBLICK

Die DF Deutsche Finance PRIVATE Fund 11 – Infrastruktur Global – GmbH Et Co. Geschlossene InvKG (kurz: PRIVATE Fund 11) ist eine geschlossene extern verwaltete Investmentgesellschaft nach KAGB mit Sitz in München.

Die Gesellschaft wurde am 28.10.2016 gegründet Die Beitrittsphase beginnt in 2017 und endet am 30.06.2018 (optionale Verlängerung bis 31.12.2018).

Die Strategie des PRIVATE Fund 11 ist der Aufbau und die Verwaltung eines diversifizierten Portfolios von institutionellen Zielfonds der Assetklassen Infrastruktur und Immobilien.

KENNZAHLEN PRIVATE FUND 11

| Basis | STAND TAND 31.12.2016 | |

| Gesamtinvestition | EUR | 1.000 |

| Agio (Ausgabeaufschlag) | EUR | 0 |

| Gezeichnetes Kapital (Eigenkapital ohne Agio) | EUR | 1.000 |

| Eingezahltes Kapital (ohne Agio) | EUR | 0 |

| Auszahlungen an Anleger (kumuliert) | EUR | 0 |

| Gesellschaftskapital der Kommanditisten netto nach KARBV | EUR | 0 |

| Langfristige Kreditfinanzierungsquote | % | 0 |

| Gezeichnete Zielfonds | Anzahl | 0 |

| Gezeichnetes Kapital bei Zielfonds‘ | EUR | 0 |

| Offene Kapitalzusagen bei den Zielfonds‘ | EUR | 0 |

TÄTIGKEITSBERICHT

ANLAGEZIELE SOWIE ANLAGE-POLITIK/ANLAGEBEDINGUNGEN

Der PRIVATE Fund 11 investiert als Dachfonds sein Gesellschaftskapital global und parallel zu finanzstarken institutionellen Investoren. Der Portfolio-aufbau erfolgt nach den Maßgaben der Anlagebedingungen, die am 21.11.2016 durch die BaFin genehmigt wurden.

Das Anlageziel des PRIVATE Fund 11 besteht in dem Aufbau eines global diversifizierten Portfolios, bestehend aus mindestens fünf Beteiligungen an institutionellen Zielfonds, welche über individuelle Investmentstrategien verfügen, die jeweils mittelbare bzw. unmittelbare Investitionen in die Asset-Klasse Infrastruktur und Infrastrukturimmobilien vorsehen. Auf diesem Weg wird angestrebt, weltweit (mittelbar) ein Portfolio von mindestens 20 Einzelinvestments in der Asset-Klasse Infrastruktur und Infrastrukturimmobilien zu erwerben und jedenfalls vorübergehend zu halten.

Die Zielinvestitionen sind im Wesentlichen Beteiligungen an Zweckgesellschaften, Unternehmen und geschlossenen AlF aus dem Bereich der Asset-Klasse Infrastruktur und Infrastrukturimmobilien. Investitionen in institutionelle Zielfonds werden dabei voraussichtlich auch durch den Erwerb von Beteiligungen auf dem Zweitmarkt (sog. Seconda ries) erfolgen.

Die Diversifikation erfolgt dabei neben den Anlageklassen nach Regionen, Sektoren, Laufzeiten, Vintages (Jahrgänge, in denen die Investitionen vorgenommen werden), und individuellen Kernkompetenzen der jeweiligen lokalen institutionellen Fondsmanager. Investitionen in die Asset-Klasse Infrastruktur und Infrastrukturimmobilien werden plangemäß innerhalb der Nutzungsarten „Ökonomische Infrastruktur“ (u. a. im Transport-, Versorgungs- und Kommunikationswesen) und „Soziale Infrastruktur“ (u. a. im Gesundheitswesen sowie im Bereich kultureller Einrichtungen, z. B. Museen, Theater) vorgenommen. Über ausgewählte institutionelle Zielfonds soll überwiegend in bestehende Infrastrukturprojekte mit laufenden Erträgen und Wertsteigerungspotenzial investiert werden. Aus den laufenden Erträgen der Investments sollen bereits während der Haltephase der institutionellen Zielfonds laufende Rückflüsse für den PRIVATE Fund 11 vereinnahmt werden. Rückflüsse aus dem investierten Kapital des PRIVATE Fund 11 werden, sofern sie nicht für Auszahlungen an die Anleger sowie für die Bildung einer angemessenen Liquiditätsreserve verwendet werden, bis zum Ende des Reinvestitionszeitraums von der KVG und unter Beachtung der in den Anlagebedingungen festgelegten Anlagegrundsätze erneut investiert

Der PRIVATE Fund 11 wird mit verschiedenen Planvorgaben für die regionalen Schwerpunkte und die sektorale Verteilung investieren. Die Vorgaben sind in den Anlagebedingungen festgehalten.

PORTFOLIOBERICHT

Wesentliche Veränderungen

Es gab keine wesentlichen Veränderungen im Berichtszeitraum.

Struktur des Portfolios

Zum 31.12.2016 besteht noch kein Portfolio des PRIVATE Fund 11.

RISIKOPROFIL

Mit dem Beitritt zum PRIVATE Fund 11 geht der Anleger eine unternehmerische Beteiligung ein, die für ihn mit wirtschaftlichen, rechtlichen und steuerlichen Risiken verbunden ist Das generelle Risikoprofil des PRIVATE Fund 11 umfasst die unter Kapitel 8 des Verkaufsprospekts (5. 44 ff.) beschriebenen prognosegefährdenden, anlagegefährdenden und anlegergefährdenden Risiken, zu denen insbesondere das Blindpool-Konzept sowie nicht vorhersagbare Marktentwicklungen und Änderungen von Rechtsvorschriften zählen. Darüber hinaus können weitere, heute nicht vorhersehbare Ereignisse und Entwicklungen zu einer negativen Beeinflussung des Investmentvermögens führen. Der Anleger hat keinen Anspruch auf Rückzahlung seines eingesetzten Kapitals.

Der PRIVATE Fund 11 befindet sich plangemäß bis 30.06.2018 in der Platzierungsphase und die Entwicklung des Platzierungsvolumens kann nicht genau vorhergesagt werden. Die zukünftige Zeichnung von institutionellen Zielfonds wie auch die wirtschaftliche Entwicklung der Einzelinvestitionen hängen von wirtschaftlichen, rechtlichen und steuerlichen Entwicklungen ab.

WESENTLICHE RISIKEN IM BERICHTSZEITRAUM

Adressenausfallrisiken

In der Berichtsperiode hielt der PRIVATE Fund 11 keine unternehmerischen Beteiligungen, keine Einlagen bei Kreditinstituten und keine sonstigen Aktiva. Es ergaben sich somit keine Adressenaus-fallrisiken.

Zinsänderungsrisiken

Während der Berichtsperiode hielt der PRIVATE Fund 11 keine liquiden Mittel und hatte kein Fremdkapital aufgenommen. Es ergab sich somit kein Zinsänderungsrisiko.

Währungsrisiken

Während der Berichtsperiode hielt der PRIVATE Fund 11 keine Vermögensgegenstände in Fremdwährung. Es ergab sich somit kein Währungsrisiko.

Marktpreisrisiken

Während der Berichtsperiode hielt der PRIVATE Fund 11 keine Vermögensgegenstände, die einem Marktpreisrisiko ausgesetzt sind.

Operationelle Risiken

Operationelle Risiken bestehen grundsätzlich in Form eines potentiellen Versagens von Prozessen, Personal und Systemen. Der Private Fund 11 hat die Kapitalverwaltungsgesellschaft mit der Verwaltung des AlF beauftragt, d.h. alle operativen Prozesse werden von der KVG erbracht. Daher werden operationelle Risiken grundsätzlich bei der KVG gesehen. Es kann jedoch nicht ausgeschlossen werden, dass sich Folgen aus operationellen Risiken auf den Private Fund 11 auswirken. Die KVG hat in ihrem Risikomanagementsystem Maßnahmen implementiert, durch die operationelle Risiken frühzeitig erkannt und angemessen gesteuert und überwacht werden, um die Risiken sowie mögliche Auswirkungen auf die AIFs zu reduzieren.

Liquiditätsrisiken

Während der Berichtsperiode wurde die Liquiditätssituation des PRIVATE Fund 11 hauptsächlich durch die Anlaufkosten der Fondsgesellschaft bestimmt. Weitere Verbindlichkeiten, insbesondere aus Zielfondszeichnungen, bestanden nicht. Die Höhe zukünftiger Anlegereinzahlungen kann nicht genau vorhergesagt werden und damit besteht das Risiko, dass den Verbindlichkeiten der Fondsgesellschaft nicht nachgekommen werden kann. Das Liquiditätsrisiko wird durch eine vorausschauende Liquiditätsplanung sowie Limits, die bei der kurzfristigen wie auch bei der mittel- und langfristigen Liquiditätsplanung einzuhalten sind, gesteuert und überwacht.

Risikomanagementsystem

Ziel des Risikomanagementsystems der Deutsche Finance Investment ist es, sicherzustellen, dass die von ihr verwalteten Dachfonds nur Risiken eingehen, die im Rahmen ihrer jeweiligen, durch die Anlagebedingungen näher bestimmten, Risikobereitschaft liegen und dass Risiken, die die Ertrags-, Vermögens- oder Liquiditätslage der Dachfonds gefährden, frühzeitig erkannt und Gegensteuerungsmaßnahmen aufgezeigt und umgesetzt werden. Richtlinien, ein Organisations- und Risikomanagementhandbuch sowie Entscheidungsgremien regeln risikobewusste Abläufe im Dach-fondsmanagement und bilden zusammen mit dem Risikomanagementprozess die Grundpfeiler des Risikomanagementsystems. Der Risikomanagementprozess ist ein fortlaufender Prozess, bei dem Einzelrisiken identifiziert, erfasst, analysiert und geeignete Überwachungsmaßnahmen festgelegt werden. Zur Risikoüberwachung werden Limitsysteme, Stresstests sowie die Messung von Risikokonzentrationen und eine regelmäßige Bewertung der Risiken eingesetzt

LIQUIDITÄTSRISIKOMANAGEMENT

Die Kapitalverwaltungsgesellschaft hat ein Liquiditätsmanagementsystem implementiert, das mittels festgelegter Liquiditätsmanagementprozesse die Erfassung, Messung, Steuerung und Überwachung von Liquiditätsrisiken des PRIVATE Fund 11 sicherstellt

Die Liquiditätsmanagementprozesse sind in einer Liquiditätsrichtlinie festgehalten. Sie ermöglichen der Kapitalverwaltungsgesellschaft, sowohl die kurz- als auch die mittel- und langfristige Liquiditätsentwicklung zu überwachen und Veränderungen der Liquiditätssituation frühzeitig zu erkennen.

ENTWICKLUNG DER VERMÖGENS-, FINANZ- UND ERTRAGSLAGE DER GESELLSCHAFT

Der Jahresabschluss 2016 der Gesellschaft betrifft das Rumpfgeschäftsjahr vom 28. Oktober bis zum 31. Dezember 2016. Wir weisen darauf hin, dass die Rechnungslegung pflichtgemäß nach KARBV (Kapitalanlage-Rechnungslegungs- und -Bewertungsverordnung) erfolgte und auch die Angaben in diesem Abschnitt des Lageberichts auf der Rechnungslegung nach KARBV beruhen.

Die Vermögens-, Finanz- und Ertragslage zum 31. Dezember 2016 mit einer Bilanzsumme von 0 EUR und einem Rumpfgeschäftsjahresergebnis von 0 EUR besitzt aufgrund des sehr kurzen Zeitraums des Rumpfgeschäftsjahrs und somit der geringen vergangenen Zeit seit Gründung der Gesellschaft noch keine Aussagekraft.

Da in 2016 noch keine von Kommanditisten eingezahlten Einlagen (Eigenkapital) für die Gesellschaft verfügbar waren, bestand auf der Aktivseite der Bilanz auch noch keine Möglichkeit einer entsprechenden Mittelverwendung und Anlage in Bankguthaben bzw. Beteiligungen gemäß dem Zweck der Gesellschaft.

Aus diesem Grund sind in 2016 auch noch keine wesentlichen Aufwendungen und Erträge angefallen. Die wirtschaftliche Lage der Gesellschaft wird entsprechend der sehr frühen Phase der Gesellschaft als stabil beurteilt.

LEISTUNGSINDIKATOREN

Ein wesentlicher Leistungsindikator des PRIVATE Fund 11 ist die angestrebte Diversifikation der Vermögensgegenstände der Gesellschaft. Die Anlagebedingungen der Gesellschaft sehen vor, dass während des gesamten Lebenszyklus des PRIVATE Fund 11 mind. 5 Zielinvestitionen erworben werden sollen. Zum Berichtsstichtag wurde noch keine Zielinvestition erworben.

Als weiterer Leistungsindikator hinsichtlich der Diversifikation gilt die Anzahl der Einzelinvestments. Diese umfasst alle Vermögensgegenstände, in die der jeweilige Zielfonds investiert Als Diversifikationsziel legen die Anlagebedingungen hier mindestens 20 Einzelinvestments fest Der PRIVATE Fund 11 hatte zum Stichtag noch keine Einzelinvestments im Bestand.

Für die Geschäftsjahre 2015 und 2016 hat die DF Deutsche Finance Investment GmbH erneut positive Ratings für ihre Fonds erhalten und wurde von Feri Eurorating AG wieder mit einem „Sehr gut“ (A-) geratet Diese Auszeichnungen werten wir als nicht finanzielle Leistungsindikatoren.

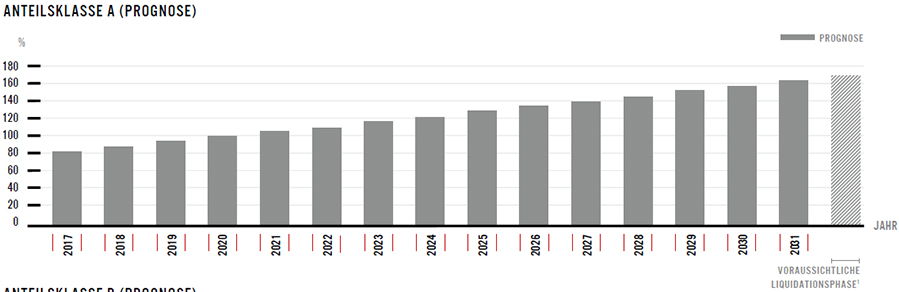

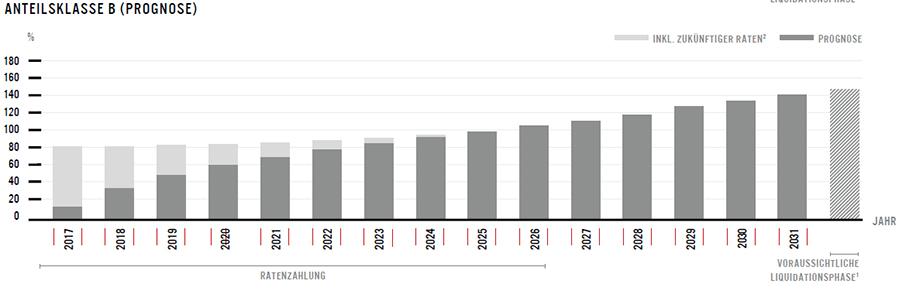

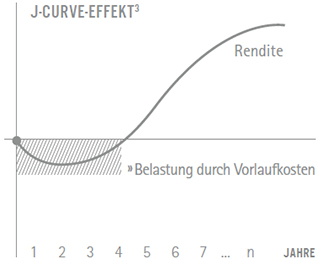

Der Nettoinventarwert (NIW) pro Anteil‘ für die jeweiligen Anteilklassen A und B kann zum Berichtszeitraum nicht berechnet werden, weil noch keine Anleger dem Fonds beigetreten und deshalb keine Anteile im Umlauf sind. Der NIW wird am Anfang durch Initialkosten und Investitionskosten geprägt und entwickelt sich über die Zeit in Richtung des erwarteten Wertes – diese Entwicklung wird von institutionellen Investoren als J-Curve-Effekte bezeichnet.

Die Entwicklung des NIWs ist ein Bestandteil der Leistungsentwicklung und führt zusammen mit Entnahmen, gezahlten Steuern und Steuergutschriften zum prognostizierten Gesamtmittelrückfluss von durchschnittlich 165 Wo vor Steuern (An-teilsklasse A – Strategie Ausschüttung) und 146 Wo vor Steuern (Anteilsklasse B – Strategie Zuwachs) des eingezahlten Kapitals.

1 Dieser NIW pro Anteil ist ein Durchschnittswert aller Kapitalkonten und gibt keinen Rückschluss auf einen individuellen Anleger-Anteilwert. Der genaue Wert des Anteils eines Anlegers hängt vom Einzahlungsstand des Kapitalkontos des jeweiligen Anlegers ab. // 2Der „J-Curve-Effekt‘ beschreibt die Tatsache, dass die Vorlaufkosten des Dachfonds und der institutionellen Zielfonds die Gesamtentwicklung zunächst negativ beeinflussen. Der Dachfonds muss diese Kosten erst aufholen, bevor eine positive Gesamtrendite verzeichnet werden kann.

LEISTUNGSENTWICKLUNG BIS ZUR GESAMTAUSZAHLUNG 4

Die Leistungsentwicklung wird für die Anteilsklassen A (Einmalzahler) und B (Ratenzahler) als jeweiliger arithmetischer Mittelwert aus deren prognostizierter Gesamtauszahlung vor Steuern berechnet Die folgende Grafik zeichnet eine Prognose der zukünftigen Entwicklung bis zur Gesamtauszahlung auf. Die tatsächliche Entwicklung kann jedoch erheblichen Schwankungen unterliegen, auf die die Fondsgesellschaft keinen Einfluss hat Auch Vergangenheitswerte sind kein verlässlicher Indikator für die zukünftige Entwicklung der Fondsgesellschaft und mit Abweichungen von der Prognose ist zu rechnen.

ANTEILSKLASSE A (PROGNOSE)

Voraussichtliche Liquidationsphase 1

ANTEILSKLASSE B (PROGNOSE)

Voraussichtliche Liquidationsphase 2

ENTWICKLUNG BRANCHE UND GESAMTWIRTSCHAFT

Rahmenbedingungen internationale Infrastrukturmärkte 2016

Der Bedarf an Infrastrukturinvestitionen wächst kontinuierlich. Laut Schätzungen wird der weltweit kumulierte Infrastrukturbedarf bis 2030 auf über 65 Billionen USD ansteigen. Dieser Bedarf kann von staatlicher Seite kaum mehr finanziert werden. Daher öffnen immer mehr Regierungen den Infrastrukturmarkt für Investoren. Neben überregionalen Großprojekten wie Flughäfen, Straßen und Häfen werden auch kommunale Infrastrukturmaßnahmen immer mehr von der öffentlichen Hand auf private Investoren übertragen. Gleichzeitig interessieren sich Anleger immer stärker für alternative Investments, zu denen neben Hedgefonds, Private Equity- und Immobilieninvestitionen auch Infrastrukturinvestments zählen. Das Nullzinsumfeld ist ein wesentlicher Treiber dieses Trends. Zudem lenkt die hohe Volatilität an den Aktienmärkten Investoren in weniger liquide Langfristanlagen.

1 Die genaue Dauer der Liquidationsphase wird von der individuellen Abwicklung der Einzelinvestments durch die Zielfondsmanager beeinflusst.//

2 Zur Illustration wird der theoretische Effekt der sofortigen Einzahlung aller zukünftigen Raten dargestellt.

3 Der Verlauf des J-Curve-Effekts wird hier beispielhaft graphisch dargestellt. //

4 Die prognostizierte Leistungsentwicklung umfasst den NIW, Entnahmen, gezahlte Steuern und Steuergutschriften in Bezug auf das eingezahlte Kapital ohne Agio.

Diese Anlageformen bieten eine attraktive Rendite-Risikostruktur und eignen sich aufgrund ihrer geringen Korrelation zu Unternehmensanleihen gut zur Diversifikation eines Portfolios. Infrastrukturinvestments bilden bei den meisten Anlegern noch einen vergleichsweise geringen Anteil im Portfolio. Die Nachfrage nach dieser Assetklasse ist jedoch in den letzten Jahren stark gestiegen. In-frastrukturinvestitionen bieten attraktive Renditen bei gleichzeitig geringeren Schwankungen ggü. globalen Aktien, stabile Cashflows sowie einen gewissen Inflationsschutz – daher ist das Interesse bei Kapitalanlegern groß und Infrastrukturaktienfonds wie auch geschlossene Vehikel verzeichnen steigende Mittelzuflüsse. Laut Branchendienst Preqin wurde 2016 die Rekordsumme von 59 Mrd. USD in 52 ungelistete Infrastrukturfonds allokiert. Das geschätzte Transaktionsvolumen in 2016 für Infrastrukturinvestitionen hat sich mit 645 Mrd. USD gegenüber dem Vorjahr (349 Mrd. USD) nahezu verdoppelt Dieser Trend setzt sich in 2017 fort Zu Jahresbeginn sammeln 181 ungelistete Infrastrukturfonds Kapital von Investoren ein (Quelle: 2017 Preqin Global Infrastructure Report/2016 Preqin Global lnfrastructure Report). Direkte Investitionen in Infrastrukturprojekte sind aufgrund der Volumen in der Regel Großinvestoren vorbehalten. Kleineren Gesellschaften, Family Offices und auch privaten Anlegern bieten spezielle Fonds die Möglichkeit in die Assetklasse Infrastruktur zu investieren. Diversifizierte Dachfonds bieten die Möglichkeit, sich innerhalb der Assetklasse breit aufzustellen und sich an verschiedenen Assets aus dem Infrastruktur-umfeld zu bedienen.

Branchenbezogenes Umfeld Sachwertbeteiligungen

Im zweiten Jahr seit Einführung des KAGB setzte sich der Aufwärtstrend bei Sachwertbeteiligungen sowohl beim Vertrieb an Privatanleger und noch dynamischer im institutionellen Bereich fort So platzierten Anbieter von Sachwertbeteiligungen in 2016 bei Privatanlegern 1,7 Mrd. EUR. Dies entspricht einer Steigerung von 27% ggü. dem Vorjahr. Von dem platzierten Zeichnungskapital 2016 bei Privatanlegern hatte der Publikums-AlF mit 80% den größten Marktanteil, gefolgt von den kaum regulierten Vermögensanlagen gem. Ver-mögensanlagengesetz mit einem Anteil von 200/o (Quelle: Scope research, 30.03.2017). Damit lagen Anlagen in AlF mit der Schutzwirkung des KAGB deutlich vor Vermögensanlagen, die nicht unter der Aufsicht durch die BaFin stehen. Auch wenn die Anzahl der in 2016 aufgelegten Vermögensanlagen mit 65 zugelassenen Vermögensanlagen weit über den 24 nach dem KAGB aufgelegten geschlossenen Publikums-AlF lag, gehen wir davon aus, dass sich für die Mehrzahl der Sachinvestments das höhere Transparenz- und Schutzniveau des KAGB und damit der Trend zum regulierten AlF gegenüber dem grauen Kapitalmarkt zuzuordnenden Vermögensanlagen durchsetzen wird.

Sonstige Angaben

Verfahren, nach denen die Anlagestrategie geändert werden kann

Die Anlagestrategie und die Anlagepolitik sind in dem Unternehmensgegenstand bestimmt sowie in den Anlagebedingungen näher konkretisiert Je nach Umfang der Änderung kann eine Änderung der Anlagebedingungen der Fondsgesellschaft oder gegebenenfalls auch eine Änderung des Gesellschaftsvertrages der Fondsgesellschaft erforderlich sein.

Eine Änderung oder Ergänzung des Gesellschaftsvertrages bedarf der Zustimmung der Mehrheit von 75 Prozent der abgegebenen Stimmen der Gesellschafter der Fondsgesellschaft (vgl. § 10 Abs. 7 Satz 1 lit. (a) des Gesellschaftsvertrages). Eine Änderung der Anlagebedingungen der Fondsgesellschaft, die mit den bisherigen Anlagegrundsätzen der Gesellschaft nicht vereinbar ist oder zu einer Änderung der Kosten oder der wesentlichen Anlegerrechte führt, bedarf (i) gemäß § 267 Abs. 3 KAGB die Zustimmung einer qualifizierten Mehrheit von Anlegern, die mindestens zwei Drittel des Zeichnungskapitals auf sich vereinigen, sowie (ii) gemäß § 267 Abs. 1 KAGB eine Genehmigung der BaFin. Bei der Fassung eines entsprechenden Gesellschafterbeschlusses darf die Treuhandkommanditistin ihr Stimmrecht für einen Anleger nur nach vorheriger Weisung durch den Anleger ausüben. Die Genehmigung der BaFin ist von der Kapitalverwaltungsgesellschaft der Fondsgesellschaft zu beantragen.

Wesentliche Merkmale des Verwaltungsvertrages

Über die Bestellung der DF Deutsche Finance Investment GmbH (DFI) als externe Kapitalverwaltungsgesellschaft wurde ein Verwaltungsvertrag zwischen der DFI und des PRIVATE Fund 11 auf unbestimmte Zeit abgeschlossen. Eine Kündigung dieses Vertrages ist während der Laufzeit nur aus wichtigem Grund möglich. Der Gegenstand des Vertrages umfasst die Übernahme der Anlage und Verwaltung von inländischen Investmentvermögen (kollektive Vermögensverwaltung) i. S. d. §§ 17 ff. KAGB für den PRIVATE Fund 11, unter Beachtung der geltenden Anlagebedingungen und des Verkaufsprospekts. Die Verwaltungstätigkeit umfasst insbesondere die Portfolioverwaltung und das Risikomanagement gemäß AIFM-Richtlinie. Die DFI ist berechtigt, alle Leistungspflichten ganz oder teilweise an Dritte zu übertragen, sofern diese mit dem KAGB vereinbar sind und wenn der beauftragte Dritte den zwischen dem PRIVATE Fund 11 und der DFI vereinbarten Verpflichtungen vollumfänglich nachkommt. Die Bestimmungen des § 36 KAGB bleiben unberührt Die DFI ist für die Einhaltung der Anforderungen des KAGB im Rahmen der Fondsverwaltung und des Vertriebs verantwortlich. Darüber hinaus übernimmt die DFI die Prospekthaftung und die Haftung für die wesentlichen Anlegerinformationen.

Die Deutsche Finance Investment übernimmt keine Gewährleistung dafür, dass die verfolgten Performanceziele auch tatsächlich erreicht werden. In ihrer Eigenschaft als externe Kapitalverwaltungsgesellschaft ist die DFI vertraglich u.a. dazu verpflichtet, eine Verwahrstelle zu beauftragen und die durch die BaFin erteilte Erlaubnis zum Geschäftsbetrieb einer externen Kapitalverwaltungsgesellschaft nach dem KAGB aufrechtzuerhalten. Ferner hat die DFI ihre Aufgaben unter Einhaltung der gesetzlichen Bestimmungen und die Einhaltung von Verhaltens- und Organisationspflichten (Compliance) zu erfüllen. Bei Geschäften mit Dritten handelt die KVG im eigenen Namen und für Rechnung der Fondsgesellschaft Für ihre Tätigkeit erhält die DFI eine Vergütung für Initialkosten, laufende Kosten und Transaktionskosten, am Ende der Laufzeit eine Liquidationsvergütung sowie unter bestimmten festgelegten Voraussetzungen eine Performance Fee.

Tätigkeiten der KVG

Die Gesellschaft hat die DF Deutsche Finance Investment GmbH (DFI) mit Sitz in München mit der kollektiven Vermögensverwaltung der Gesellschaft beauftragt Dies umfasst insbesondere das Portfo-liomanagement, das Risikomanagement sowie die administrative Verwaltung der Gesellschaft.

Die DFI übt diese Tätigkeiten auch für weitere Investmentvermögen der Deutsche Finance Group aus. In 2016 wurde von der DFI mit dem PRIVATE Fund 11 ein neues Investmentvermögen aufgelegt. Daneben befanden sich im Geschäftsjahr 2016 zwei alternative Investmentfonds (AlF) für Privatanleger in der Platzierung. Dabei handelt es sich um den Deutsche Finance PRIVATE Fund I mit einer Laufzeit von 6 Jahren sowie den Deutsche Finance PORTFOLIO Fund I, mit einer Laufzeit von 12 Jahren. Der PORTFOLIO Fund I wurde zum 31.12.2016 mit einem Platzierungsvolumen in Höhe von rund 30 Mio. EUR geschlossen. Des Weiteren wurden Kapitalzusagen gegenüber institutionellen Zielfonds von insgesamt rund 90 Mio. EUR abgegeben.

Rücknahmerechte

Es handelt sich um eine geschlossene Investmentkommanditgesellschaft (InvKG) und ein Rückgaberecht der Beteiligung durch die Anleger ist ausgeschlossen. Die Anleger haben dennoch die Möglichkeit, die Beteiligung an der Fondsgesellschaft aus wichtigem Grund zu kündigen und aus dem Vertrag auszuscheiden. In diesen Fällen erfolgt die Auszahlung des Auseinandersetzungsguthabens über einen Zeitraum von fünf Jahren.

Bestehende Rücknahmevereinbarungen

Während des Berichtszeitraums gab es beim PRIVATE Fund 11 keine Auseinandersetzungen in Folge wirksamer Kündigungen.

Bewertungsverfahren

Angaben zu den Bewertungsverfahren sind dem Anhang Kapitel II. Angaben zu Bilanzierungs- und Bewertungsmethoden zu entnehmen.

Angaben zum Leverage

Da zum 31.12.2016 noch keine Fondsvermögen vorhanden ist, ist eine Berechnung nicht möglich.

Faire Behandlung der Anleger

Die DF Deutsche Finance Investment GmbH als Kapitalverwaltungsgesellschaft verpflichtet sich, alle Anleger der Fondsgesellschaft fair zu behandeln. Die Kapitalverwaltungsgesellschaft verwaltet das von ihr aufgelegte Investmentvermögen nach dem Prinzip der Gleichbehandlung, indem sie bestimmte Anleger bzw. Anlegergruppen nicht zulasten anderer bevorzugt behandelt. Die Entscheidungsprozesse und organisatorischen Strukturen der Kapitalverwaltungsgesellschaft sind entsprechend ausgerichtet

Haftung

Im Verhältnis untereinander sowie im Verhältnis zu der Gesellschaft haben die Gesellschafter nur Vorsatz und Fahrlässigkeit zu vertreten.

Ausgabe und Verkauf von Anteilen

Der Ausgabepreis für einen Anleger entspricht während der Beitrittsphase seiner Pflichteinlage in die Fondsgesellschaft zuzüglich Ausgabeaufschlag. Der Ausgabeaufschlag beträgt 5% der gezeichneten Pflichteinlagen. Es steht der Fondsgesellschaft frei, einen niedrigeren Ausgabeaufschlag zu berechnen. Die Anzahl der im Umlauf befindlichen Anteile folgt dem Einzahlungsstand der Kapitalkonten. Da derzeit kein etablierter Zweitmarkt für unternehmerische Beteiligungen am PRIVATE Fund 11 besteht, der Personenkreis, an den die Beteiligung übertragen werden kann, begrenzt ist, die Übertragung nur einmal jährlich erfolgen kann und der Zustimmung der Komplementärin und gegebenenfalls der Treuhandkommanditistin bedarf, ist voraussichtlich eine Veräußerung während der Laufzeit der Beteiligung nicht oder nicht zu einem angemessenen Preis möglich.

Angaben zur Vergütung

Angaben zur Vergütung der KVG, der Mitarbeiter und Dritter sind im Anhang Kapitel IV. „Erläuterungen zur GuV“ sowie Kapitel V. „Sonstige Angaben“ zu entnehmen.

19.06.2017

Die Geschäftsführung

Stefanie Watzl

André Schwab

Bilanz zum 31.12.2016

A. Aktiva

| Investmentanlagevermögen | 31.12.2016 IN EUR |

ERÖFFNUNGSBILANZ 28.10.2016 IN EUR |

| 1. Barmittel und Barmitteläquivalente | ||

| a) Täglich verfügbare Bankguthaben | 0 | 0 |

| Summe | 0 | 0 |

|

B. Passiva |

||

| 31.12.2016 IN EUR |

ERÖFFNUNGSBILANZ 28.10.2016 IN EUR |

|

| 1. Eigenkapital | ||

| a) Kapitalanteile der Kommanditisten | 1.000 | 1.000 |

| aa) nicht eingeforderte ausstehende Einlagen | -1.000 | -1.000 |

| Summe | 0 | 0 |

Gewinn- und Verlustrechnung 28.10.2016 BIS ZUM 31.12.2016

| RUMPFGESCHÄFTSJAHR | |

| EUR | |

| I. Investmenttätigkeit | |

| 1. Erträge | |

| a) Sonstige betriebliche Erträge | 460 |

| Summe der Erträge | 460 |

| 2. Aufwendungen | |

| a) Sonstige Aufwendungen | 460 |

| Summe der Aufwendungen | 460 |

| 3. Ordentlicher Nettoertrag / Realisiertes Ergebnis des Rumpfgeschäftsjahres | 0 |

Anhang 2016

ANHANG FÜR DAS RUMPFGESCHÄFTSJAHR VOM 28.10.2016 BIS 31.12.2016

I. Allgemeine Angaben zum Jahresabschluss

Der Jahresabschluss der DF Deutsche Finance PRIVATE Fund 11 – Infrastruktur Global – GmbH Et Co. geschlossene InvKG, München, H RA 106339, Amtsgericht München, wurde nach den Vorschriften der § 158 i. V. m § 135 KAGB sowie der §§ 264 ff. des Handelsgesetzbuches aufgestellt. Die ergänzenden Vorschriften für Personenhandelsgesellschaften i. S. d. § 264c HGB wurden beachtet. Die Gliederung der Bilanz sowie der Gewinn- und Verlustrechnung entspricht den Vorschriften der §§ 135 Abs. 3 und Abs. 4 KAGB i. V. m. §§ 21, 22 KARBV. Der Anhang wurde gemäß § 158 i.V. m. § 135 Abs. 5 KAGB und § 25 KARBV erstellt Von den größenabhängigen Erleichterungen wurde Gebrauch gemacht Die Darstellung des Eigenkapitals erfolgte unter Beachtung der Vorschriften des § 264c Abs. 2 HGB. Die Bilanz wurde gem. § 268 Abs. 1 HGB unter vollständiger Verwendung des Ergebnisses aufgestellt

Die DF Deutsche Finance PRIVATE Fund 11 – Infrastruktur Global – GmbH & Co. geschlossene InvKG (nachfolgend auch „Gesellschaft“ oder PRIVATE Fund 11) wurde am 28. Oktober 2016 gegründet Das Geschäftsjahr entspricht dem Kalenderjahr. In 2016 besteht vom 28. Oktober 2016 bis zum 31. Dezember 2016 ein Rumpfgeschäftsjahr. Als Vorjahreswerte werden die Werte der Eröffnungsbilanz ausgewiesen.

II. Angaben zu Bilanzierungs- und Bewertungsmethoden

Der Jahresabschluss für das Rumpfgeschäftsjahr vom 28.10.2016 bis 31.12.2016 ist unter Beachtung der generellen Ansatz- und Bewertungsvorschriften der §§ 246 bis 256a HGB sowie der aufgrund des § 264a Abs. 1 HGB für die Gesellschaft anzuwendenden speziellen Vorschriften des HGB aufgestellt Zusätzlich wurden die für geschlossene InvKGs anzuwendenden Vorschriften der §§ 261 bis 272 KAGB und der §§ 20 – 25 KARBV beachtet.

III. ANGABEN ZUR BILANZ

Eigenkapital

Die Komplementärin ist am Kapital der Gesellschaft nicht beteiligt und leistet keine Einlage.

Kapitalanteile Kommanditisten

Die Anteile der Kommanditisten werden über eine Treuhandkommanditistin gebündelt, die nicht auf eigene Rechnung am Kapital der Gesellschaft beteiligt ist Die in das Handelsregister eingetragene Hafteinlage beträgt 1.000 EUR und wurde nicht eingefordert Die Hafteinlage der Treuhandkommanditistin ist unveränderlich und wird durch die Erbringung der Pflichteinlagen nicht berührt Zum Bilanzstichtag wurden keine Pflichteinlagen von Kommanditisten erbracht.

Entwicklungsrechnung für das Vermögen der Kommanditisten (§ 24 Abs. 2 KARBV)

| EUR | |

| I. Wert des Eigenkapitals am Beginn des Rumpfgeschäftsjahres | 0 |

| 1. Entnahmen für das Vorjahr | 0 |

| 2. Zwischenentnahmen | 0 |

| 3. Mittelzufluss (netto) | |

| a) Mittelzufluss aus Gesellschaftereintritten | 0 |

| b) Mittelabflüsse wegen Gesellschafteraustritten | 0 |

| 4. Realisiertes Ergebnis des Rumpfgeschäftsjahres nach Verwendungsrechnung | 0 |

| 5. Nicht realisiertes Ergebnis des Rumpfgeschäftsjahres | 0 |

| II. Wert des Eigenkapitals am Ende des Rumpfgeschäftsjahres | 0 |

Darstellung der Kapitalkonten (gemäß § 6 Gesellschaftsvertrag)

Das Eigenkapital des PRIVATE Fund 11 wird in die zwei Anteilsklassen A und B mit folgender Ausgestaltung unterteilt:

Anteilklasse A – Strategie Ausschüttung:

Es erfolgt eine vollständige Einzahlung der gezeichneten Kommanditeinlage durch Einmalzahlung. Ausschüttungen werden ab dem auf das Ende der Beitrittsphase folgende Geschäftsjahr vierteljährlich anteilig, jeweils zum Ende des Kalenderquartals, an die Kommanditisten ausbezahlt

Anteilklasse B – Strategie Zuwachs:

Es erfolgt eine Einzahlung der gezeichneten Kommanditeinlage durch anfängliche Teileinzahlung und in der Folge durch laufende monatliche Einzahlungen in Raten. Bis zum Zeitpunkt der vollständigen Einzahlung der gezeichneten Kommanditeinlage werden Ausschüttungsansprüche mit den ausstehenden Sparraten verrechnet und nicht an die Anleger ausbezahlt; dies führt somit zu einer Verkürzung des Einzahlungszeitraums, nicht zu einer Herabsetzung der monatlichen Sparrate. Nach der vollständigen Einzahlung der gezeichneten Kommanditeinlage werden Ausschüttungen vierteljährlich anteilig, jeweils zum Ende des Kalenderquartals, ausbezahlt Die Höhe der Auszahlungen kann variieren. Es kann auch zur Aussetzung der Auszahlungen kommen.

Entsprechend der Regelung in § 6 des Gesellschaftsvertrags lassen sich die Kapitalkonten der Kommanditisten sowie der Komplementärin wie folgt darstellen (in Klammern Angabe der Vorjahreswerte)

| KAPITALKONTEN‘ | BESCHREIBUNG | KOMMANDITISTEN EUR (VORJAHR) |

|||

| Kapitalkonto I | Tatsächlich geleistete Pflichteinlage | 0 | (0) | ||

| Kapitalkonto I a | gezeichnete Einlage | 1.000 | (0) | ||

| Kapitalkonto I b | ausstehende Einlage (nicht eingefordert) | -1.000 | (0) | ||

| Kapitalkonto I c 1 | ausstehende Einlage (eingefordert) | 0 | (0) | ||

| Verrechnungskonto 1 | sonstiger Zahlungsverkehr | 0 | (0) | ||

| Rücklagenkonto | sonstige Einlagen | 0 | (0) | ||

| Verlustverrechnungskonto | Verlustanteile | 0 | (0) | ||

| Neubewertungskonto | Nicht realisierte Ergebnisanteile | 0 | (0) | ||

| KOMPLEMENTÄRIN EUR (VORJAHR) |

|||

| 0 | (0) | ||

| 0 | (0) | ||

| 0 | (0) | ||

| 0 | (0) | ||

| 0 | (0) | ||

| 0 | (0) | ||

| 0 | (0) | ||

| 0 | (0) | ||

IV. Erläuterungen zu GuV

Im Rumpfgeschäftsjahr 2016 werden lediglich Aufwendungen in Höhe von 460 EUR ausgewiesen, die in gleicher Höhe von der Komplementärin an den Leistungserbringer bezahlt wurden.

Gesamtkostenquote

Die Berechnung der Gesamtkostenquote erfolgt nach regulatorischen Vorgaben und bezieht sich dabei auf den zum Stichtag ermittelten durchschnittlichen NAV. Der durchschnittliche NAV beträgt im Rumpfgeschäftsjahr 0 EUR und somit ist die Ermittlung der Gesamtkostenquote nicht möglich.

Pauschalgebühren

In 2016 wurden keine Pauschalgebühren bezahlt.

Transaktionskosten

Im Rumpfgeschäftsjahr wurden keine Transaktionsgebühren gezahlt.

1 Diese Konten werden je nach aktuellem Stand zum Bilanzstichtag aktivisch ausgewiesen.

2 Ab dem Geschäftsjahr 2017 wird die Darstellung auf die beiden Anteilsklassen A und B aufgeteilt.

Verwahrstelle

Im Rumpfgeschäftsjahr wurden keine Kosten für die Verwahrstelle gezahlt.

Vergütung an die KVG

Die laufende Vergütung an die KVG betrug im Rumpfgeschäftsjahr 0 EUR. In der Beitrittsphase fallen keine laufenden Vergütungen an. Eine zusätzliche Vergütung oder performance-abhängige Vergütung wurde nicht bezahlt. Die KVG erhält keine Rückvergütungen der aus dem Investmentvermögen an Dritte geleisteten Vergütungen und Aufwandserstattungen.

Ausgabeaufschlag

In 2016 wurden keine Ausgabeaufschläge (Agio) von Kommanditisten eingezahlt.

V. SONSTIGE ANGABEN

Vermögensaufstellung zum 31. Dezember 2016

| EUR | |

| A. Summe Vermögensgegenstände | 0 |

| B. Summe Schulden | 0 |

| C. Fondsvermögen | 0 |

Da das Fondsvermögen zum 31.12.2016 noch 0 beträgt, kann der Anteil der einzelnen Vermögensgegenstände und Schulden am Fondsvermögen nicht angegeben werden.

Mehrjahresübersicht – Entwicklung des Wertes des Eigenkapitals

| IN EUR | 31.12.2016 |

| Institutionelle Zielfonds | 0 |

| Liquidität | 0 |

| Weitere Vermögensgegenstände | 0 |

| Sonstige Verbindlichkeiten Et Rückstellungen | 0 |

| Fremdkapital | 0 |

| Wert des Eigenkapitals | 0 |

Anteilwertermittlung 2

| IN EUR | 31.12.2016 |

| Wert des Eigenkapitals | 0 |

| abzgl. eingeforderte ausstehende Pflichteinlagen | 0 |

| (a)Wert des Eigenkapitals für die Anteilwertermittlung | 0 |

| (b)Anzahl Anteile im Umlauf (Stand Kapitalkonto I) | 0 |

| Nettoinventarwert (NIW) in EUR pro Anteil 1 | 0 |

1 Dieser NIW pro Anteil ist ein Durchschnittswert aller Kapitalkonten und gibt keinen Rückschluss auf einen individuellen Anleger-Anteilwert. Der genaue Wert des Anteils eines Anlegers hängt vom Einzahlungsstand des Kapitalkontos des jeweiligen Anlegers ab.

2 Ab dem Geschäftsjahr 2017 wird die Darstellung auf die beiden Anteilsklassen A und B aufgeteilt.

Gesamtvergütung der Mitarbeiter und der Risk-Taker

Die Vergütungspolitik der Deutsche Finance Investment ist darauf ausgerichtet, Interessenkonflikte sowie falsche Anreize, insbesondere für Mitarbeiter, die über das Eingehen von Risiken entscheiden, zu vermeiden. Der Schwerpunkt der Vergütungspolitik liegt daher auf Zahlung von marktgerechten Fixgehältern. Gegebenenfalls werden zusätzlich feste Sonderzahlungen in Form von Weihnachtsoder Urlaubsgeld gezahlt Die Deutsche Finance Investment hat eine Vergütungsrichtlinie implementiert, in der Regelungen getroffen sind, unter denen zukünftig variable Vergütungen vereinbart werden können und dennoch keine zusätzlichen Anreize für das Eingehen unerwünschter Risiken geschaffen oder Interessenkonflikte gefördert werden.

Im Geschäftsjahr betrug die Gesamtvergütung an die Mitarbeiter der externen Kapitalverwaltungsgesellschaft 1.740.945 EUR (Vorjahr 1.427.624 EUR) bei einem durchschnittlichen Mitarbeiterstand von 21 Personen (Vorjahr 19 Personen). Es wurde keine erfolgsabhängige variable Vergütung in 2016 ausbezahlt Die Vergütung an leitende Mitarbeiter, deren berufliche Tätigkeit sich wesentlich auf das Risikoprofil der Fondsgesellschaft ausgewirkt hat, betrug 432.588 EUR (Vorjahr 385.746 EUR).

Wesentliche im Rumpfgeschäftsjahr erfolgte Veränderungen des Verkaufsprospekts

Der Verkaufsprospekt wurde im Rumpfgeschäftsjahr erstmalig erstellt

Angaben zu besonderen Regelungen nach § 300 Abs. 1 Nr. 1 KAGB

Der Anteil der Vermögensgegenstände des PRIVATE Fund 11, die schwer liquidierbar sind und für die deshalb besondere Regelungen nach § 300 Abs. 1 Nr. 1 KAGB gelten, beträgt null Prozent

Weitere Angaben

Angaben zum Risikoprofil, zum Risikomanagement, Rücknahmerechten, Rücknahmevereinbarungen sowie zur Hebelwirkung/Leverage können dem Lagebericht entnommen werden.

Komplementärin

Persönlich haftende Gesellschafterin ist die DF Deutsche Finance Managing GmbH, München (eingetragen beim Amtsgericht München, HRB 180869, mit einem voll erbrachten Kapital in Höhe von 25.000 EUR).

Geschäftsführung

Während des Rumpfgeschäftsjahres 2016 erfolgte die Geschäftsführung durch die Geschäftsführer der persönlich haftenden Gesellschafterin, Herrn Andre Schwab als Leiter Risikomanagement, München, und Herrn Symon Hardy Godl (bis 31. Dezember 2016) als Leiter Portfoliomanagement, München. Frau Stefanie Watzl ist ab 1. Januar 2017 (Handelsregistereintragung vom 3. Januar 2017) Geschäftsführer der persönlich haftenden Gesellschafterin und Leiter Portfoliomanagement.

Nachtragsbericht

Nach dem Ende der Berichtsperiode ergaben sich keine weiteren wesentlichen Sachverhalte, über die an dieser Stelle zu berichten wäre.

München, den 19.06.2017

DF Deutsche Finance Managing GmbH

vertreten durch André Schwab, Geschäftsführer

DF Deutsche Finance Managing GmbH

vertreten durch Frau Stefanie Watzl, Geschäftsführer

VERMERK DES ABSCHLUSSPRÜFERS

An die DF Deutsche Finance PRIVATE Fund 11 -Infrastruktur Global – GmbH Et Co. geschlossene InvKG, München

Wir haben den Jahresabschluss – bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang – unter Einbeziehung der Buchführung und den Lagebericht der DF Deutsche Finance PRIVATE Fund 11 – Infrastruktur Global – GmbH Et Co. geschlossene InvKG, München, für das Rumpfgeschäftsjahr vom 28. Oktober bis 31. Dezember 2016 geprüft. Die Prüfung umfasst auch die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten.

Verantwortung der gesetzlichen Vertreter

Die Buchführung und die Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des Kapitalanlagegesetzbuchs (KAGB), der delegierten Verordnung (EU) Nr. 231/2013 und der ergänzenden Bestimmungen des Gesellschaftsvertrags liegen in der Verantwortung der gesetzlichen Vertreter der Gesellschaft Darüber hinaus liegt die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten in der Verantwortung der gesetzlichen Vertreter.

Verantwortung des Abschlussprüfers

Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung der Buchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung nach §159 Satz 1 i.V.m. § 136 Abs. 1 KAGB i.V. m. §317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf den Jahresabschluss unter Beachtung der anzuwendenden Rechnungslegungsvorschriften und den Lagebericht wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Verwaltung des Gesellschaftsvermögens und über das wirtschaftliche und rechtliche Umfeld der Gesellschaft sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen der Geschäftsleitung sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses und des Lageberichts. Die Ordnungsmäßigkeit der Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten gemäß § 159 Satz 1 i.V. m. § 136 Abs. 2 KAGB haben wir auf Basis einer Prüfung des rechnungslegungsbezogenen internen Kontrollsystems und von aussagebezogenen Prüfungshandlungen überwiegend auf Basis von Stichproben beurteilt Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet

Prüfungsurteil

Unsere Prüfung hat zu keinen Einwendungen geführt.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahresabschluss für das Rumpfgeschäftsjahr vom 28. Oktober bis 31. Dezember 2016 den gesetzlichen Vorschriften und den ergänzenden Bestimmungen des Gesellschaftsvertrags. Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse ist die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten in allen wesentlichen Belangen ordnungsgemäß erfolgt. Der Lagebericht steht in Einklang mit dem Jahresabschluss und vermittelt insgesamt ein zutreffendes Bild von der Lage der Gesellschaft.

München, den 19.06.2017

KPMG AG

Wirtschaftsprüfungsgesellschaft

Paskert, Wirtschaftsprüfer

Griesbeck, Wirtschaftsprüfer

BILANZEID

Nach bestem Wissen versichern wir, dass gemäß den anzuwendenden Rechnungslegungsgrundsätzen der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Investmentkommanditgesellschaft vermittelt und im Lagebericht der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage der Investmentkommanditgesellschaft so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.

München, den 19.06.2017

DF Deutsche Finance Managing GmbH

André Schwab, Geschäftsführer

DF Deutsche Finance Managing GmbH

Stefanie Watzl, Geschäftsführer

Soweit zu dem PRIVATE Fund 11 Wertangaben oder Kennzahlen zu der Entwicklung in der Vergangenheit gemacht werden, kann hieraus keinesfalls auf eine künftige Entwicklung des Fonds / Fondsvermögens in der Zukunft geschlossen werden. Soweit zukunftsbezogene Aussagen gemacht werden, beruhen diese auf Einschätzungen zur zukünftigen Entwicklung der Investmentgesellschaft durch die Geschäftsführung. Zukunftsgerichtete Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Insbesondere können die tatsächlichen Ergebnisse von den zur Zeit erwarteten abweichen. Entsprechend sind Prognosen kein verlässlicher Indikator für die künftige Entwicklung. Dies gilt auch für die Entwicklung anderer Fonds, die plangemäß in vergleichbare Asset-Klassen investieren. Wir weisen darauf hin, dass Rundungsdifferenzen zu den sich mathematisch genau ergebenden Werten auftreten können. Trotz größter Sorgfalt kann keine Haftung oder Garantie für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der zur Verfügung gestellten Informationen und Inhalte übernommen werden. Für unvollständige oder falsche Angaben wird keine Gewähr übernommen. Die in diesem Bericht zusammengefassten Informationen wie auch die zugrunde liegenden Dokumente von Dritten (Zielfonds) können durch aktuelle Entwicklungen überholt sein, ohne dass die bereitgestellten Dokumente/Informationen geändert wurden, weil es sich um auf einen Stichtag bezogene Angaben handelt. Haftungsansprüche gegen die DF Deutsche Finance Managing GmbH, welche sich auf Schäden materieller oder ideeller Art beziehen, die durch die Nutzung oder Nichtnutzung verfügbarer Informationen bzw. durch die Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden, sind ausgeschlossen, sofern kein nachweislich vorsätzliches oder grob fahrlässiges Verschulden vorliegt. Die in diesem Bericht dargestellten Fotos sind exemplarisch zu sehen, sie zeigen keine realen Investitionen des Fonds. Bildquellen: istock.de, Deutsche Finance Group © DF Deutsche Finance Managing GmbH