Swiss Life Kapitalverwaltungsgesellschaft mbH

Frankurt am Main

Swiss Life REF (DE) European Living

2023 / 2024

Jahresbericht zum 31. März 2024

Swiss Life REF (DE) European Living

Inhaltsverzeichnis

An unsere Anleger

Kennzahlen im Überblick

Kennzahlen zum Stichtag 31. März 2024

Veränderungen im Berichtszeitraum

Entwicklung der Wirtschaft und der Immobilienmärkte in Deutschland und Europa

Jahresbericht

Tätigkeitsbericht

Entwicklung des Fonds – Vergleichende Übersicht der letzten drei Jahre

Vermögensübersicht zum 31. März 2024

Vermögensaufstellung zum 31. März 2024 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

Über Immobilien-Gesellschaften gehaltene Immobilien

Vermögensaufstellung zum 31. März 2024 Teil I: Gesellschaftsübersicht

Vermögensaufstellung zum 31. März 2024 Teil II: Liquiditätsübersicht

Erläuterung zur Vermögensaufstellung zum 31. März 2024 Teil II: Liquiditätsübersicht

Vermögensaufstellung zum 31. März 2024 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Erläuterung zur Vermögensaufstellung zum 31. März 2024 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2023 bis 31. März 2024

Erläuterung zur Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2023 bis 31. März 2024

Verwendungsrechnung zum 31. März 2024

Entwicklung des Fondsvermögens vom 1. April 2023 bis 31. März 2024

Erläuterung zur Entwicklung des Fondsvermögens vom 1. April 2023 bis 31. März 2024

Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind

Anhang I

Anhang II

Vermerk des unabhängigen Abschlussprüfers

Sonstiges

Renditen des Fonds – Vergleichende Übersicht der letzten Jahre

Übersicht zu Renditen, Bewertung und Vermietung nach Ländern

Renditekennzahlen

Kapitalinformationen

Informationen zu Wertänderungen

Vermietungsinformationen

Restlaufzeit der Mietverträge

Steuerrechnung

Steuerliche Hinweise

Kapitalverwaltungsgesellschaft

Geschäftsführung

Aufsichtsrat

Verwahrstelle

Externe Bewerter für Immobilien

An unsere Anleger

Sehr geehrte Damen und Herren,

der von uns verwaltete Publikums-AIF mit festen Anlagebedingungen und dem Investitionsschwerpunkt paneuropäische Wohnimmobilien in Form des offenen inländischen Publikumssondervermögens „Swiss Life REF (DE) European Living“ hat das Geschäftsjahr vom 1. April 2023 bis zum 31. März 2024 abgeschlossen.

Mit einer Wertentwicklung von 0,9 % (BVI-Rendite der letzten 12 Monate) hat der Fonds ein Ergebnis entlang der für das Geschäftsjahr kommunizierten Erwartungen erzielt. Das abgelaufene Geschäftsjahr des Fonds war geprägt durch hohe Inflation und weiter steigende Zinsen. Die Europäische Zentralbank hat innerhalb von 1,5 Jahren zehnmal in Folge die Zinsen erhöht, was historisch einmalig in der Geschichte der Notenbank ist. Diesen Entwicklungen konnte sich der „Swiss Life REF (DE) European Living“ nicht vollständig entziehen, hat sich aber in diesem Umfeld stabil gezeigt.

Durch die hohen inflationsbedingten Indexierungen bei gleichzeitig steigender Nachfrage nach Wohnraum, konnten die Mieten im Bestand und im Zuge von Neuvermietungen deutlich gesteigert werden. Hinzu kamen ebenfalls stark gestiegene Einnahmen durch die positive Liquiditätsverzinsung auf Tages- und Festgelder. Die Ausschüttung konnte dadurch erneut mehr als verdoppelt werden (0,05 Cent/ Anteil auf 0,11 Cent/Anteil).

Genau gegenläufig entwickelten sich die Kaufpreisfaktoren auf den Immobilienmärkten, was sich in geringeren Bewertungsfaktoren im Fonds widerspiegelt. Auf der Seite der Immobilienbewertungen führten die gestiegenen Zinsen zu steigenden Liegenschaftszinsen. Die daraus resultierenden Verkehrswertanpassungen konnten teilweise durch die gestiegenen Mieten und Kostenreduzierung auf Fondsebene kompensiert werden. Im Ergebnis war die Entwicklung der Verkehrswerte jedoch im abgelaufenen Geschäftsjahr negativ.

Die Transaktionsmärkte sind im Laufe des Jahres 2023 noch nicht wieder angesprungen, wobei man in Q1/24 erste Anzeichen für eine Rückkehr von Investoren beobachten konnte. Wir gehen von einer moderat steigenden Investmenttätigkeit im Jahr 2024 aus, insbesondere wenn die ersten (erwarteten) Zinssenkungen erfolgen.

Die Neubautätigkeit war ebenfalls aufgrund der gestiegenen Zinsen und Baukosten ein weiteres Jahr viel zu gering, eine Trendwende ist aktuell nicht erkennbar. Dies wird zu einer weiteren Verknappung des Wohnraumangebotes führen und die Nachfrage nach Mietwohnungen weiter forcieren. Die fundamentalen Trends bilden ungeachtet der aktuellen Einflüsse durch Konjunktur oder Kapitalmärkte auch die Basis für mittel- bis langfristige Immobilienanlagen.

Der Fonds hat im abgelaufenen Geschäftsjahr eine fertiggestellte Projektentwicklung in Leipzig übernommen. Es handelt sich um eine Immobilie für altersgerechtes Wohnen in moderner und energieeffizienter Holzhybridbauweise. Das Fondsportfolio umfasst per 31.03.2024 über 3.100 Wohneinheiten verteilt auf 35 Immobilien an 28 Standorten in sechs Ländern.

Neben der Bestandsoptimierung im Portfolio liegt der Fokus auf dem weiteren Ausbau der europäischen Allokation. Allen Ankäufen liegt weiterhin der bewährte Investmentprozess der Swiss Life-Gruppe zugrunde. Dieser stellt insbesondere sicher, dass die ausgesuchten Immobilien den Investitionskriterien des Fonds entsprechen. Besonderes Augenmerk richtet sich dabei auf die Immobilienqualität, die Vermietbarkeit der Objekte an sich und die aktuelle Vermietungssituation.

Dabei sind das deutsche und europäische Netzwerk von Swiss Life Asset Managers essenziell. Die Ländereinheiten von Swiss Life Asset Managers und weitere verbundene Unternehmen agieren dabei jeweils lokal auf den von ihnen betreuten Märkten und stellen dem Fondsmanagement so die erforderliche Expertise und Marktdurchdringung für den Portfolioaufbau und das aktive Management zur Verfügung.

Der Ausbau des Fondsportfolios mit dem Ziel einer nach Regionen und Ländern stark diversifizierten Zielallokation wird auch die weiteren Fondsgeschäftsjahre stark prägen. Trotz der Wachstumsorientierung verfolgen wir das Ziel, den Wert Ihrer Anlage zu erhalten und zu sichern und stabile Erträge zu generieren. Dabei spielen die konsequente Fortsetzung der Ankaufs- und Asset-Managementpolitik, der weitere Ausbau des Fondsvertriebs, die effiziente Administration des Fonds sowie das Risikomanagement die zentralen Rollen. Entsprechend richtet die Geschäftsführung die Gesellschaft aus.

In diesem Jahresbericht informieren wir Sie über die Fondsentwicklung im Zeitraum vom 1. April 2023 bis 31. März 2024.

Kennzahlen im Überblick

Swiss Life REF (DE) European Living

ISIN: DE000A2PF2K4

WKN: A2PF2K

Auflagedatum: 11. Oktober 2019

Aus rechnerischen Gründen können in den Tabellen Rundungsdifferenzen in Höhe von +/- einer Einheit (EUR, % usw.) auftreten. Zahlen in Texten und Prozentwerte in Tabellen und Grafiken sind gerundet, daher können rechnerische Differenzen zum Gesamtwert (100 %) und als solche auftreten.

Kennzahlen zum Stichtag 31. März 2024

| Fondsvermögen (netto) | 983.561.614,58 EUR |

| Immobilienvermögen | |

| Immobilienvermögen gesamt (brutto) | 909.353.851,89 EUR |

| – davon direkt gehalten | 489.974.912,54 EUR |

| – davon über Immobilien-Gesellschaften gehalten | 419.378.939,35 EUR |

| Fondsobjekte | |

| Anzahl der Fondsobjekte gesamt | 35 |

| – davon über Immobilien-Gesellschaften gehalten | 13 |

| stichtagsbezogene Vermietungsquote in % der Nettosollmiete | 95,7 % |

| Fremdkapitalquote1) | 18,7 % |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Veränderungen im Berichtszeitraum

| An- und Verkäufe | |

| Ankäufe | 1 |

| Verkäufe | – |

| Mittelzufluss/-abfluss (netto) | 15.963.614,76 EUR |

| Ausschüttung | |

| Endausschüttung am | 29.09.2023 |

| Endausschüttung je Anteil | 0,05 EUR |

| BVI-Rendite | 0,9 % |

| Rücknahmepreis | 10,65 EUR |

| Ausgabepreis | 11,18 EUR |

Entwicklung der Wirtschaft und der Immobilienmärkte in Deutschland und Europa

Wirtschaftliches Umfeld Europa

Die Wirtschaft der Eurozone zeigte sich während der Berichtsperiode uneinheitlich: Konnte sie im 2. Quartal 2023 um 0,1% (zum Vorquartal) wachsen, stagnierte sie im 3. Quartal 2023, um im 4. Quartal 2023 um 0,1 % zu schrumpfen. Zum Jahresstart 2024 wuchs die Wirtschaft der Eurozone um 0,3 %1 und begann sich damit von ihrer Schwäche zu erholen, die seit Beginn der Energiekrise im vierten Quartal 2022 bestehen blieb. Frankreich konnte in allen vier Quartalen ein positives Wirtschaftswachstum aufweisen, wohingegen die Niederlande nur im 4. Quartal wachsen konnten (+0,3 % zum Vorquartal). Deutschland verzeichnete im dritten Quartal 2023 (+0,1 %) und ersten Quartal 2024 (+0,2 %) positives Wirtschaftswachstum.2 Großbritannien konnte im ersten Quartal 2024, nach zwei aufeinanderfolgenden Quartalen der Kontraktion, um 0,6 % wachsen.3

Da der Inflationsdruck weiter abnahm, trug die gestiegene Kaufkraft zu einer sich aufhellenden Konsumentenstimmung bei. Auch der Dienstleistungssektor erholte sich, während die Produktion hinterherhinkte. Der Dienstleistungs-PMI erklomm im März 2024 ein 10-Monatshoch und lag mit 55,6 Punkten über dem Schwellenwert von 50, der eine erwartete Kontraktion indiziert. Wohingegen der PMI der Produktion im März mit 47,1 Punkten unter dieser Schwelle lag.4

Für 2024 erwartet Swiss Life Asset Managers, dass die Eurozone annualisiert um 0,6 % wachsen wird. Mit 0,1 % wird für Deutschland ein unterdurchschnittliches Wirtschaftswachstum für 2024 prognostiziert, wohingegen Frankreichs Wirtschaft mit 0,9 % überdurchschnittlich wachsen dürfte. Für Großbritannien wird für 2024 ein BIP-Wachstum von 0,8 % erwartet.5

Im Berichtszeitraum gingen die harmonisierten Inflationsraten weiter zurück, wobei insbesondere der negative Beitrag der Energiepreise die Teuerungsraten drückte. Zudem war die Kerninflation rückläufig. Im März 2024 lag die Inflationsrate im Euroraum bei 2,4 %, zu 7,0 % im April 2023.6 In Deutschland senkte sich die Inflation von 7,5 % im April 2023 auf 2,3 % im März 2024 ab, in Frankreich von 6,9 % auf 2,4 %.7 Der Inflationsdruck blieb in Großbritannien leicht höher als in der Eurozone. Die harmonisierte Gesamtinflation erreichte dort im März 2024 3,8 %, zu 7,8 % am Anfang der Berichtsperiode.8 Swiss Life Economic Research rechnet für 2024 mit einer Inflation in der Eurozone als auch in Deutschland und Frankreich von 2,3 %. Für Großbritannien wird mit einer annualisierten Inflation von 2,5 % im laufenden Jahr gerechnet.9

Obwohl die Wirtschaft im Berichtszeitraum vor Herausforderungen stand und periodenweise Negativwachstum verzeichnete, zeigte sich der Arbeitsmarkt relativ robust. So pendelte die Arbeitslosenquote im Euroraum um die 6,5 %-Marke (März 2024: 6,5 %, -0 BP zu April 2023). Die Arbeitslosenquote in Deutschland stieg im Berichtszeitraum leicht an und lag im März 2024 bei 3,1 % (+30 BP zu April 2023). Andere Länder wie die Niederlande (3,6 %, +20 BP) und Österreich (4,9 %, -20 BP) wiesen ebenfalls unterdurchschnittliche Arbeitslosenquoten in der Berichtsperiode auf, wohingegen Frankreich mit 7,4 % (+10 BP) eine überdurchschnittliche Quote aufwies. In Großbritannien lag die Arbeitslosenquote zum Ende der Berichtsperiode bei 4,4 % (+40 BP), in Dänemark bei 5,7 % (+70 BP).10

1 Eurostat 7. Juni 2024

2 Eurostat 7. Juni 2024

3 Office for National Statistics 10. Mai 2024

4 S&P 14. März 2024

5 Swiss Life Asset Managers Perspektiven Konjunktur Juni 2024

6 Eurostat 18. Oktober 2023 und 30. April 2024

7 Eurostat 18. Oktober 2023 und 30. April 2024

8 Office for National Statistics 17. April 2024

9 Swiss Life Asset Managers Perspektiven Konjunktur Juni 2024

10 OECD

Immobilienmärkte Europa

Die Transaktionsvolumina blieben europaweit während der Berichtsperiode auf niedrigem Niveau. Mit 162 Mrd. EUR wurde im Vergleich zur Vorjahresperiode rund 37 % weniger Kapital an den europäischen Immobilieninvestmentmärkten angelegt.11 Das gedämpfte Volumen spiegelt die weiter vorherrschende Zurückhaltung der Investoren aufgrund der laufenden Preisanpassungen wider, wobei sich die Transaktionsvolumen auf Quartalsebene relativ stabilisierten. Nach RCA pendelten diese zwischen rd. 31 Mrd. EUR (in Q3 2023 und Q1 2024) und rd. 38 Mrd. EUR (in Q2 2023 und Q4 2023).12

Im Ländervergleich festigte Großbritannien (rd. 48 Mrd. EUR, -19 %) seine Vorrangstellung in Europa, gefolgt von den Märkten in Deutschland (rd. 28 Mrd. EUR, -44 %) und Frankreich (rd. 15 Mrd. EUR, -54 %). Bei sektoraler Betrachtung entfielen fast ein Viertel aller Transaktionen auf den Bürosektor (rd. 38 Mrd. EUR, -51 % zum Vorjahr), der jedoch den relativ höchsten Volumenrückgang verzeichnete. Auf Anlagen in Industrie/Logistik- (rd. 34 Mrd. EUR, -27 %) und Wohnimmobilien (rd. 32 Mrd. EUR, -39 %) entfielen jeweils ca. 20 % des Kapitals. Der Einzelhandelsmarkt erreichte ein Transaktionsvolumen von 25 Mrd. EUR (-38 %), Gesundheitsimmobilien konnten rd. 6 Mrd. EUR (-37 %) einsammeln. Der Hotelsektor konnte sich gegen den rückläufigen Trend stemmen und hielt mit 16 Mrd. EUR (+1 %) das Vorjahresvolumen.13

Aufgrund der im Jahr 2023 von den Zentralbanken weiter fortgeführten Zinsschritte zur Bekämpfung der Inflation, setzte sich der Preisanpassungsprozess in allen Nutzungsarten 2023 fort. Mit dem Ende des Zinserhöhungszyklus flachte jedoch auch die Dynamik der Renditeanpassungen ab. Teilweise stabilisierten sich die Renditen in Q1 2024, im Vergleich zum Vorquartal.14

11 CBRE Europe Real Estate Investment Figures Q1 2024

12 MSCI RCA, Investment Volumes Europe

13 CBRE Europe Real Estate Investment Figures Q1 2024

14 Cushman & Wakefield, Q1 2024

Wohnimmobilienmärkte Europa

Auch der fundamental starke Sichere-Hafen-Sektor „Wohnen“ litt zwar weiterhin unter der eintretenden Zinswende (rd. 32 Mrd. EUR, -39 % zur Vorjahresperiode), konnte seinen Anteil am Gesamtmarkt jedoch relativ halten und vereinte, wie im Vorjahr, rund 19 % der Anlegergelder auf sich.15 Ebenso wie am Gesamtmarkt wiesen auch die vierteljährlichen Investitionsvolumen im Wohnsektor eine gewisse Stabilität auf. Mit 9,0 Mrd. stellte das vierte Quartal jedoch das stärkste dar.16 Im Ländervergleich wurde während der Berichtsperiode am meisten Kapital am Wohnungsmarkt in Großbritannien (rd. 10 Mrd. EUR, -26 %) angelegt, dicht gefolgt von Deutschland (9,3 Mrd. EUR, -13 %). Auf Frankreich entfielen 3,2 Mrd. EUR und damit lediglich 7 % weniger als im Vorjahr. Auch die Niederlande sammelten rund 3 Mrd. EUR an Investorenkapital ein (2,9 Mrd.) und lagen damit rund ein Drittel unter dem Vorjahreswert. Dänemark (870 Mio. EUR. -76 %) und Österreich (790 Mio. EUR, -66 %) blieben unter der 1-Mrd. EUR Schwelle.17

Im Rahmen des Zinsanstiegs, der sich bis ins dritte Quartal zog, stiegen auch die Spitzenrenditen für Wohnobjekte weiter an, wobei sich diese im Laufe der Berichtsperiode und mit der Stabilisierung der Zinsen ebenfalls stabilisierten. Die europäische Spitzenrendite für Mehrfamilienhäuser lag im ersten Quartal 2024 bei durchschnittlich 4,54 % und damit 58 Basispunkte höher als im ersten Quartal 2023 und 18 Basispunkte über der Rendite im dritten Quartal 2023.18 Im Schnitt der Top 7 Märkte in Deutschland erreichte die Spitzenrendite in Q1 2024 4,47 % (+94 BP zu Q1 2023, +35 BP zu Q3 2023). In Aarhus wurde zum Ende der Berichtsperiode eine Spitzenrendite von 4,20 % (+20 BP zu Q1 2023) erreicht, in Kopenhagen lag diese knapp unter der 4,0 %-Schwelle (3,95%, +45 BP zu Q1 2023). Graz (4,50 %, +50 BP), Wien (4,30 % +75 BP) und Manchester (4,50 %, +25 BP) lagen oberhalb dieser Schwelle. Auch in Frankreich rentierten Wohnanlagen – außer in Paris 3,75 % (+125 BP) – im Schnitt bei 4,25 %. Die Spitzenrendite Rotterdam kletterte im Jahresverlauf 5,30 % (+80 BP). Am niedrigsten rentierten am Ende des ersten Quartals 2024 Wohnobjekte in Stockholm (1,90 %, +15 BP).19

Trotz der Anpassungen im Investmentmarkt sind die europäischen Mietmärkte intakt. So nimmt in Europa – getrieben durch Nettomigration – die Haushaltszahl weiter zu. Nach Oxford Economics wuchs die Zahl der Haushalte in der EU (ohne Großbritannien) 2023 um knapp 1,2 Mio. Für 2024 wird eine weitere Zunahme um 685.000 Haushalte erwartet. Besonders stark wuchs die Anzahl der Haushalte 2023 in Großbritannien (+360.000) und in Deutschland (+255.000). In Frankreich stieg die Zahl der Haushalte um rund 160.000, in den Niederlanden um 130.000.20 Dem Anstieg der Haushalte stehen jedoch in den meisten Ländern Wohnraumdefizite und zu niedrige Fertigstellungen gegenüber. So taxiert bspw. der Zentrale Immobilienausschuss die kumulierte Neubaulücke 2024 in Deutschland auf 600.000 Wohnungen und erwartet, dass diese bis 2027 auf 830.000 Wohnungen ansteigen wird.21 Zum Vergleich: 2023 wurden in Deutschland fast 300.000 Wohnungen fertigstellt22 und damit 25 % weniger als von der Bundesregierung avisiert.23

In Großbritannien liegt das Ziel der Regierung bei jährlich 300.000 neuen Wohnungen.24 Dem standen 2023 rund 190.000 fertiggestellte Wohnungen gegenüber.25 In den Niederlanden wurden 2023 73.000 Wohnungen fertiggestellt. Das Ziel waren 90.000.26

An den Mietmärkten wirkten sich die zu niedrigen Fertigstellungen und die sich damit weiter verschärfende Verknappung von Wohnraum positiv auf die Mieten aus. So legte die durchschnittliche Miete in Europa von monatlich 17,25 EUR/m2 im 1. Quartal 2023 um 7 % auf 18,46 EUR/m2 im 1. Quartal 2024 zu.27 In Deutschland stieg die Nettokaltmiete im bundesweiten Durchschnitt von April 2023 bis März 2024 um 7,3 % auf 10,01 EUR/m2.28 Besonders ausgeprägt fiel das Plus mit 7,8 % in den Metropolen und ihrem Umland (+5,1 %) aus. Aber auch die Mieten in der Kategorie sonstige Kreise konnten mit 4,6 % stärker zulegen als die Inflationsrate.29

In Dänemark stiegen die Mieten landesweit im Schnitt um 1,9%.30 Deutlicher stieg die Durchschnittsmiete in der Hauptstadt (+3,6 %).31 Die Spitzenmiete in Kopenhagen verteuerte sich, nach Catella, um 12,8 % auf 26,50 EUR /m2.32 In den Niederlanden verteuerten sich die Wohnungsmieten um im Schnitt 6,1 %, in Rotterdam 9,1 %.33 Ein ähnlich hohes Mietwachstum erreichten Objekte im Spitzensegment in Manchester, wo die Spitzenmiete zum Ende der Berichtsperiode bei 25,80 EUR/m2 lag (+8,9 %).34 In Wien legten die Mieten im Spitzensegment, innerhalb eines Jahres, um 9,4 % zu, in Graz um 4,4 %.35

15 CBRE Europe Real Estate Investment Figures Q1 2024; CBRE Europe Real Estate Investment Figures Q1 2023

16 MSCI RCA Europe Apartment

17 MSCI RCA Europe Apartment by Market

18 Catella, Pressemitteilung Mai 2023 und Mai 2024

19 Catella European Residential Market Overview Q1 2023, Q3 2023, Q1 2024

20 Oxford Economics Haushaltsentwicklung II, EU ohne UK und UK

21 Statista Neubaulücke Deutschland

22 Destatis 23. Mai 2024

23 Bundesregierung 17. Februar 2022

24 House of Commons 19. Mai 2023

25 Office for National Statistics 24. April 2024

26 NL Times 31. Januar 2024

27 Catella Pressemitteilung Mai 2023 und Mai 2024

28 Value Analyst

29 Immobilien Zeitung 23. Mai 2024

30 Statistics Denmark

31 PMA Apartment Rents

32 Catella European Residential Market Map Q1 2023 und Q1 2024

33 PMA Apartment Rents

34 Catella European Residential Market Map Q1 2023 und Q1 2024

35 Catella European Residential Market Map Q1 2023 und Q1 2024

Geld- und Kapitalmarkt

Die Zentralbanken setzten ihren Zinserhöhungszyklus in Q2 und Q3 2023 fort, signalisierten aber zunehmend, dass eine Pause bevorsteht. Im vierten Quartal 2023 hielten sie die Leitzinsen stabil und beendeten damit ihren Zinserhöhungszyklus. Insgesamt erhöhte die Europäische Zentralbank (EZB) die Leitzinsen während der Berichtsperiode viermal, wodurch der Zinssatz für die Einlagefazilität im September 2023 bei 4,0% lag, zu 3,25% am Anfang der Berichtsperiode.36 Die Bank of England erhöhte während der Berichtsperiode den Leitzins dreimal um insgesamt 100 BP auf 5,25%.37 Trotz rückläufiger Inflation blieben die Zentralbanken im Q1 2024 abwartend, nachdem sie ihren Zinserhöhungszyklus im Q3 2023 beendet hatten. Die große Ausnahme war die Schweizerische Nationalbank, die im März mit einer Zinssenkung von 25 BP überraschte.38 Der Zinssatz für Einlagen der Europäischen Zentralbank (EZB) lag Ende Q1 2024 bei 4,00%, der Leitzins der Bank of England (BoE) verharrte bei 5,25%.

Die Renditen zehnjähriger Staatsanleihen reagierten entsprechend auf die Zinsentscheide bzw. -signale der Notenbanken.39 Als die EZB die Leitzinsen im Oktober 2023 unverändert ließ, erwartete der Markt, dass angesichts des flauen Wachstums und der prekären geopolitischen Lage sowie der rasch sinkenden Inflation, der Zinserhöhungszyklus abgeschlossen sei.40 Folglich gaben seit Oktober auch die Renditen der Staatsanleihen nach, nachdem sie in Q2 und Q3 angestiegen waren und ihre Höchstwerte Ende September/Anfang Oktober erreicht hatten. Am Ende der Berichtsperiode rentierten die Staatsanleihen fast gleichauf wie zu Beginn der Berichtsperiode. Anleihen der Bundesrepublik Deutschland rentierten am Ende der Berichtsperiode zu 2,29 % (+5 BP). Dänische Staatsanleihen rentierten Ende März 2024 bei 2,32% (-21 BP), Staatsanleihen der Niederlande mit 2,59 % (-0 BP), diese von Österreich mit 2,81 % (+8 BP) und von Frankreich mit 2,82 % (+8 BP). Die höchsten Renditen erreichten weiterhin Staatsanleihen Großbritanniens mit 3,92 % (+52 BP) Ende März 2024.41

36 Deutsche Bundesbank EZB-Zinssätze

37 Bank of England

38 Schweizer Nationalbank 21. März 2024

39 Macrobond

40 Swiss Life Asset Managers Perspektiven Finanzmärkte November 2023

41 Macrobond

Jahresbericht

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Allgemeine Angaben

Das abgelaufene Geschäftsjahr des offenen Immobilien-Publikumsfonds Swiss Life REF (DE) European Living wurde mit einer BVI-Rendite von rd. 0,9 % abgeschlossen. Der Berichtszeitraum war durch ein anhaltend hohes Inflations- und Zinsumfeld, sowie einen weiteren Rückgang des Transaktionsmarktes geprägt. Während des Geschäftsjahres vom 1. April 2023 bis 31. März 2024 konnte eine Immobilie mit einem Verkehrswert von rund 34 Mio. EUR in den Fonds übernommen werden. Das Immobilienvermögen hat sich von 873,6 Mio. EUR auf 909,4 Mio. EUR per 31. März 2024 erhöht.

Struktur des Fondsvermögens

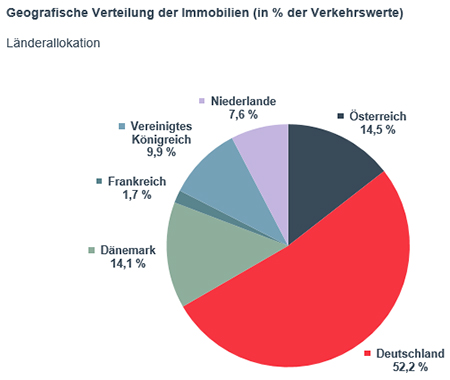

Der Fokus des vergangenen Geschäftsjahres bestand darin, das bestehende Portfolio ertragsseitig weiter zu optimieren und entlang den aktuellen Marktgegebenheiten auszurichten. Es wurden Investmentopportunitäten geprüft, um die europäische Allokationsstrategie des Swiss Life REF (DE) European Living mit der vorhandenen Liquidität weiter auszubauen. Das Portfolio ist in sechs europäischen Ländern über 28 Standorte bereits geografisch sehr gut diversifiziert, Schwerpunkt ist Deutschland mit rd. 50 %.

Anlageziele und Anlagepolitik

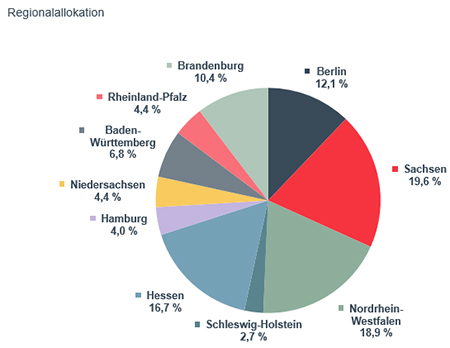

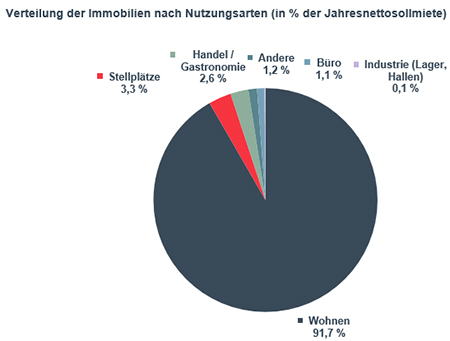

Für den Swiss Life REF (DE) European Living wird der Aufbau eines Portfolios mit mehreren, gegebenenfalls über Immobilien-Gesellschaften gehaltenen Immobilien entsprechend dem Grundsatz der Risikomischung angestrebt. Zum 31. März 2024 hält der Fonds 22 Immobilien direkt und 13 Immobilien indirekt über Immobilien-Gesellschaften in der Nutzungsart Wohnen, verteilt auf 28 unterschiedliche Standorte (u. a. Frankfurt, Rotterdam, Wien, Kopenhagen, Manchester) in sechs Ländern. Die bisher getätigten Investitionen repräsentieren Investments im Segment „bezahlbares Wohnen“.

Anlageziel: Diversifiziertes Portfolio, stabile Erträge

Als Anlageziel werden regelmäßige Erträge aufgrund zufließender Mieten aus Immobilieninvestments und Erträge aus Beteiligungen (Immobilien-Gesellschaften), Zinserträge sowie stabile Immobilienwerte angestrebt. Grundsätze der Risikostreuung sind der Aufbau eines europäisch gestreuten Wohnimmobilienportfolios mit nachhaltiger Wertentwicklung sowie die Investition in Projektentwicklungen und im Bau befindlicher Objekte.

Der Anlagefokus richtet sich vor allem auf „Winning Cities“42 in europäischen Regionen mit positiver demografischer sowie wirtschaftlicher Entwicklung und mit einem funktionierenden Mietwohnungsmarkt. Diese sind durch langfristig stabile Haushaltsprognosen sowie einen nachhaltig funktionierenden Wohnungsmarkt gekennzeichnet. Zur Zielallokation des Fonds in der Aufbauphase zählen die Länder Deutschland (mit einem geplanten Anteil von 40 bis 60 %), Frankreich, Benelux und Skandinavien (20 bis 40 %) sowie andere Euro-Länder wie z. B. Italien und Spanien (gesamt 0 bis 20 %) und Nicht-Euro-Länder wie Großbritannien, Polen und Dänemark (gesamt 0 bis 20 %).

Das Gewicht liegt dabei auf Mehrfamilienhäusern im Geschosswohnungsbau im überwiegend mittleren und bezahlbaren Marktsegment und guter Verkehrsanbindung.

Als Ergänzung hierzu werden moderne Wohnformen, u. a. Mikroapartments oder Studenten- und Seniorenwohnen mit einem Anteil von max. 25 %, dem Immobilienportfolio beigemischt.

Ziel ist es, den Anlegern ein möglichst breit diversifiziertes Wohnimmobilienportfolio zu bieten. Der Swiss Life REF (DE) European Living ist mit mehr als 3.300 Wohneinheiten, verteilt auf 35 Immobilien in sechs Ländern, investiert, wodurch die einzelnen Mieterträge bereits sehr gut granuliert sind.

42 Bei den „Winning Cities“ nach der European Green Capital Initiative der Europäischen Kommission handelt es sich um die Gewinner (-Städte) des seit 2010 jährlich vergebenen European Green Capital Awards (EGCA). Mit dem EGCA werden lokale Bemühungen zur Verbesserung der Umwelt und damit der Wirtschaft und der Lebensqualität in Städten anerkannt und honoriert.

Konservative Anlagestrategie

Die Anlagestrategie des Fonds ist auf stabile Erträge für die Anleger ausgerichtet.

Der stringente Investmentprozess des Fonds ist hierfür wesentliche Voraussetzung. Bei der Auswahl der Immobilien für das Sondervermögen sollen deren nachhaltige Ertragskraft sowie eine Streuung nach Region, Lage, Größe, Nutzung und Mietern im Vordergrund der Überlegungen stehen. Beteiligungen an Immobilien-Gesellschaften im In- oder Ausland sind ebenfalls möglich.

Der Fonds ist strategisch auf die Verwaltung von Vermögen ausgerichtet. Die Investmentstrategie stellt auf langfristige Bestandshaltung ab. Als Halteperiode für ein Investment wird daher grundsätzlich eine Zeitspanne von mindestens zehn Jahren angenommen. Die Anlagestrategie folgt den international anerkannten principles for responsible investments (Prinzipien für verantwortungsvolles Investieren), welche bereits 2018 von Swiss Life Asset Managers unterzeichnet wurden. Zudem ist das Unternehmen Mitglied der Global Real Estate Sustainability Benchmark (GRESB). Die Transaktionsstrategie richtet sich an den unterschiedlichen europaweiten Immobilienzyklen aus. Wechselkursrisiken werden einerseits über Darlehen in der lokalen Währung (natural hedge) sowie andererseits über Devisentermingeschäfte abgesichert.

Verantwortungsbewusstes Anlegen bedeutet für uns die Berücksichtigung von Umwelt-, Sozial- und Unternehmensführungskriterien (Environmental, Social und Governance = ESG). Wir suchen proaktiv nach effektiven Nachhaltigkeitsmaßnahmen und implementieren diese im gesamten Immobilienlebenszyklus. Das Fondsmanagement des Swiss Life REF (DE) European Living legt dabei neben der Förderung von ökologischen Merkmalen auch Wert auf das „S“, also auf die sozialen Aspekte aus dem Dreiklang ESG.

Die zusätzliche Berücksichtigung von ökologischen und sozialen Kriterien soll mehr als 50 % des Portfolios (in Immobilienvermögen) abdecken. Für die anderen bis zu 50 % der Immobilien gelten grundsätzlich die gleichen Regeln, aber aufgrund von z. B. lokalen Besonderheiten oder fehlenden Daten ist eine vollständige Berichterstattung unter Umständen nicht möglich.

Der Mittelzufluss erfolgt über ein Kontingentierungssystem, in Abstimmung mit dem Exklusivvertriebspartner DEKA.43

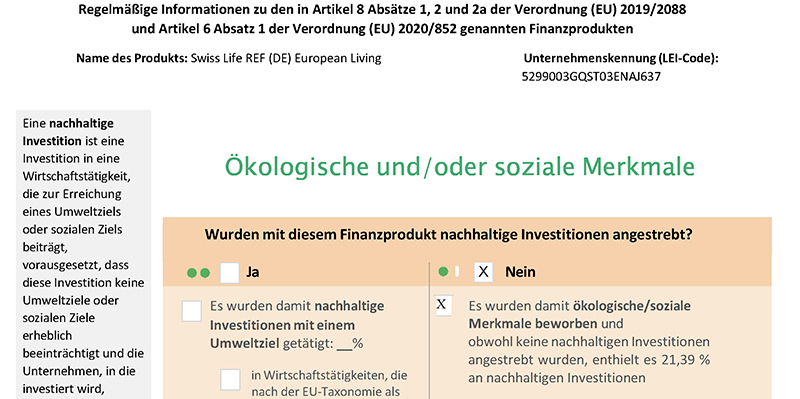

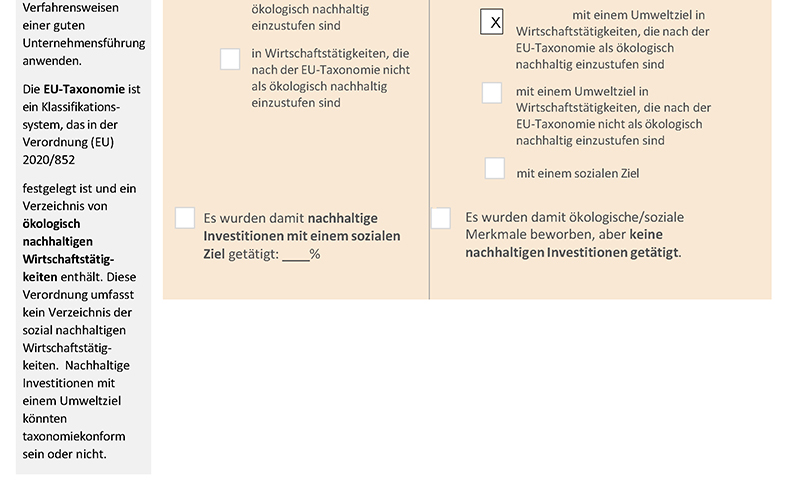

ESG-Produkt im Sinne des Art. 8 Verordnung (EU) 2019/2088

Das Sondervermögen berücksichtigt die Transparenzverpflichtungen gem. den Artikel 6 und 8 der VERORDNUNG (EU) 2019/2088 vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungs-sektor. Weitere Informationen zur Nachhaltigkeit der Gesellschaft und des Sondervermögens sind unter www.european-living.de veröffentlicht. Bitte beachten Sie dazu auch die Ausführungen im Anhang.

Anlagegeschäfte

Im Berichtszeitraum haben folgende Ankäufe stattgefunden:

direkt gehaltene Immobilien:

Leipzig, Beckerstraße 25, 27, 29: Der Übergang von Nutzen und Lasten erfolgte am 01.02.2024. Das Transaktionsvolumen belief sich auf 31,9 Mio. EUR.

Im Berichtszeitraum wurden keine Ankäufe von Immobilien-Gesellschaften getätigt.

Im Berichtszeitraum wurden keine Verkäufe von Immobilien oder Immobilien-Gesellschaften getätigt.

Im Berichtszeitraum wurden Projektentwicklungskosten für folgende Projekte gezahlt:

| Projektentwicklung | Kosten der Projektentwicklung im GJ in EUR |

| Saint-Louis, 12 Rue du Ballon | 7.985.312,00 |

Wertentwicklung

Das Nettofondsvermögen des Publikums-AIF Swiss Life REF (DE) European Living beträgt zum Berichtsstichtag 983.561.614,58 EUR (i.Vj. 964.342.508,11 EUR) bei umlaufenden Anteilen von 92.338.622 Stück (i.Vj. 90.837.996 Stück). Der Anteilpreis in Höhe von 10,65 EUR ist im Vergleich zum Vorjahr (10,61 EUR) um 0,04 EUR gestiegen. Im abgelaufenen Geschäftsjahr wurde eine BVI-Rendite von 0,9 % (i.Vj. 2,0 %) erzielt.

Gemäß § 165 Abs. 2 Nr. 9 KAGB weisen wir vorsorglich darauf hin, dass die bisherige Wertentwicklung keinen Indikator für die künftige Entwicklung darstellt.

Hauptanlagerisiken

In Übereinstimmung mit den gesetzlichen Regelungen werden folgende wesentliche Risiken überwacht:

Adressausfallrisiken

Im Wesentlichen bestehen derartige Risiken aus entgangenen Mieten oder aus nicht gezahlten Zinsen aus Liquiditätsanlagen. Unmittelbar wie auch mittelbar können sich insbesondere ausfallende Mieterträge auf die Ertragssituation des Swiss Life REF (DE) European Living auswirken. Ferner können diese auch zu notwendigen Anpassungen des Verkehrswertes einer Immobilie führen. Zur adäquaten Steuerung der Adressausfallrisiken wird zunächst auf eine entsprechende Diversifikation hinsichtlich Länder, Sektoren und Größenklassen von Immobilien im Rahmen des Fondsmanagements geachtet. Die Bonität der Mieter ist ebenfalls eine wichtige Risikokomponente. So kann eine geringe Bonität zu hohen Außenständen und Insolvenzen bis hin zum völligen Ausfall von Mietern führen.

Die Konzentration auf die Nutzungsart „Wohnen“ reduziert die Adressausfallrisiken durch die breite Streuung der Mietverhältnisse. Sofern zusätzlich in einzelnen Objekten auch die Nutzung durch „Einzelhandel“ vorgesehen ist, wird vor Abschluss von Mietverträgen die Bonität der potenziellen Mieter untersucht. Durch die Vielzahl der abgeschlossenen Mietverträge wird die Abhängigkeit von einzelnen Mietern weitestgehend vermieden. Ferner wird durch ein aktives Fondsmanagement den Risiken aus unerwartet niedrigen oder ausbleibenden Mieterträgen aufgrund von geplanten, aber nicht zustande gekommenen Vermietungen (Erst- und Folgevermietungen), aus der Verlängerung auslaufender Mietverträge zu ungünstigeren Konditionen oder aus dem Ausfall von Mietern entgegengewirkt. Eine laufende Überwachung offener Mietforderungen vervollständigt diesen Prozess. Zur Minimierung des Ausfallrisikos bei Liquiditätsanlagen wird ausschließlich bei namhaften Großbanken investiert. Jedoch kann selbst bei sorgfältiger Auswahl der Vertragspartner nicht vollständig ausgeschlossen werden, dass Verluste durch den Ausfall von Mietern oder Kontrahenten entstehen können.

Zinsänderungsrisiken

Liquiditätsanlagen unterliegen einem Zinsänderungsrisiko und beeinflussen die Wertentwicklung des AIF-Sondervermögens. Im Berichtszeitraum investierte der Fonds ausschließlich in Sichteinlagen.

Ein sich änderndes Marktzinsniveau kann zu Schwankungen bei der Verzinsung führen. Auch Kredite sind Zinsänderungsrisiken ausgesetzt. Zur Reduktion negativer Leverage-Effekte werden Zinsbindungen und Endfälligkeiten von Darlehen auf die geplante Haltedauer der Immobilie, die Entwicklung des Vermietungsstandes und die Einschätzung der Zinsen angepasst. Ferner werden die Anlageobjekte zu einem erheblichen Anteil aus liquiden Mitteln des Fonds erworben, die aus dem Mittelzufluss über den Vertrieb vorhanden sind. Darüber hinaus besteht bei vorzeitiger Auflösung von Krediten das Risiko der Zahlung einer Vorfälligkeitsentschädigung.

Liquiditätsrisiken

Immobilien können nicht jederzeit kurzfristig veräußert werden. Dem Risiko, dass die Begleichung von Zahlungsverpflichtungen zum Zeitpunkt ihrer Fälligkeit nicht möglich ist, wird durch ein aktives Liquiditätsmanagement entgegengewirkt. Dieses umfasst den Anteilscheinhandel und die durch Transaktionen auf Fondsebene einzugehenden Verbindlichkeiten. Die Liquiditätsrisiken aus dem Anteilscheinhandel sind gering, da sich der Fonds in der Aufbauphase befindet und für die Anleger die gesetzlichen Halte- und Rückgabefristen gelten. Ferner umfassen die Liquiditätsanlagen im Berichtszeitraum ausschließlich Bankguthaben, die in Sichteinlagen investiert sind.

Marktpreisrisiken

Änderungen des Immobilienwertes, die Entwicklung der Zinsen und der Mieteinnahmen, aber auch andere marktspezifische und gesetzliche Faktoren beeinflussen den Anteilwert des Swiss Life REF (DE) European Living. Immobilienspezifische Marktpreisrisiken wie Vermietungsquote, Mietausläufe und Performance werden regelmäßig überwacht. Die Überwachung der Performance sowie das Controlling der Performance-Komponenten (z.B. Immobilienrendite, Rendite der Liquiditätsanlagen, sonstige Erträge und Gebühren) erfolgen durch die verantwortliche Fachabteilung. Für die relevanten Kennzahlen wurde ein entsprechendes Reporting eingerichtet.

Leveragerisiko

Leverage ist jede Methode, mit der die Gesellschaft den Investitionsgrad des Fonds durch Kreditaufnahme, die Wiederverwendung von Sicherheiten im Rahmen von Wertpapier-, Darlehens- und Pensionsgeschäften, durch den Einsatz von Derivaten oder auf andere Weise erhöht. Hierdurch können sich das Marktrisikopotenzial und damit auch das Verlustrisiko entsprechend erhöhen Der Anteil des Eigenkapital an den Investitionen ist im Vergleich zum eingesetzten Fremdkapital im Rahmen der zulässigen Grenze, das Leveragerisiko wird daher auf Fondesebene als gering eingeschätzt.

Währungsrisiken

Es ist Bestandteil der Fondsstrategie, Währungsrisiken möglichst gering zu halten. Grundsätzlich kann die Absicherung von Immobilien und Vermögensgegenständen in Fremdwährung durch Sicherungsgeschäfte wie z. B. Devisentermingeschäfte erfolgen. Zum Berichtsstichtag werden lediglich vier Immobilien in Fremdwährung gehalten. Somit sind aufgrund der Absicherung geringe Währungsrisiken vorhanden.

Operationale Risiken

Die Swiss Life KVG44 stellt eine ordnungsgemäße Verwaltung des Fonds sicher. Wesentliche operationale Risiken für das AIF-Sondervermögen resultieren aus externen Ursachen. Daher hat die Swiss Life KVG Vorkehrungen getroffen und für jedes identifizierte Risiko entsprechende Risikominimierungsmaßnahmen installiert. Die durch das Risikomanagement identifizierten operationalen Risiken bestehen u.a. aus Rechts- oder Steuerrisiken, aber auch aus Personal- und Abwicklungs- sowie Auslagerungsrisiken.

Zusammenfassend ist eine Anlage in diesen Fonds nur für Investoren mit einem mittel- bis langfristigen Anlagehorizont und einer entsprechenden Risikobereitschaft und -tragfähigkeit geeignet. Jede Anlage ist Marktschwankungen unterworfen. Der Fonds hat spezifische Risiken, die sich unter ungewöhnlichen Marktbedingungen erheblich erhöhen können.

44 Swiss Life Kapitalverwaltungsgesellschaft mbH

Nachhaltigkeitsfaktoren

Nachhaltigkeitsfaktoren werden im Rahmen des Investitionsentscheidungsprozesses berücksichtigt. Um Nachhaltigkeitsfaktoren zu steuern, werden diese in den Risikomanagementprozess integriert, der den gesamten Investitions- und Verwaltungsprozess begleitet. Unter Nachhaltigkeitsfaktoren versteht man Ereignisse oder Bedingungen in den Bereichen Umwelt, Soziales oder Unternehmensführung, dessen beziehungsweise deren Eintreten tatsächlich oder potenziell wesentliche negative Auswirkungen auf den Wert der Investition haben könnten. Nachhaltigkeitsfaktoren können sich auf die Vermögens-, Finanz- und Ertragslage des Sondervermögens sowie auf die Reputation der Gesellschaft auswirken.

Nachhaltigkeitsfaktoren können einen wesentlichen Einfluss auf alle bekannten Risikoarten haben und tragen als Faktor zur Wesentlichkeit dieser Risikoarten bei. Beispiele sind in den Abschnitten zu den Risikokategorien aufgeführt: Adressausfallrisiko, Zinsänderungsrisiko, Liquiditätsrisiko, Marktpreisrisiko, Leveragerisiko, Währungsrisiko und operationales Risiko. Zusätzlich sind die Gesellschaft sowie das Sondervermögen einem Reputationsrisiko als einer wesentlichen Ausprägung von Nachhaltigkeitsfaktoren ausgesetzt. Auch das Unterlassen ausreichender nachhaltiger Aktivitäten kann Vertrauensverluste bei Vertragspartnern und Anlegern nach sich ziehen.

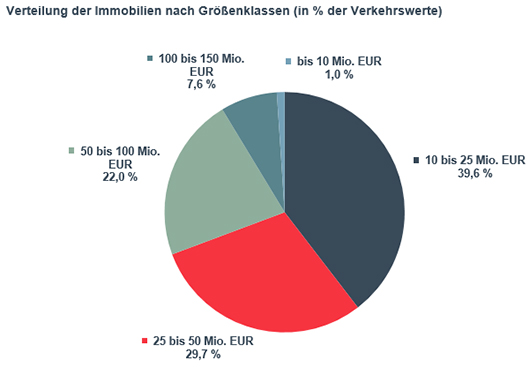

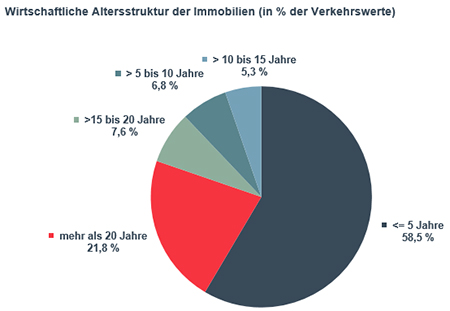

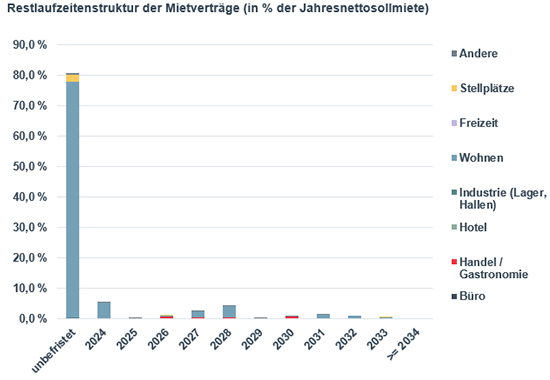

Portfoliostruktur

Zum Berichtsstichtag enthält das Portfolio 35 Immobilien.

Die nachfolgenden Grafiken geben einen Überblick über die Struktur des Immobilienportfolios.

Kreditportfolio und Restlaufzeitenstruktur der Darlehen

Übersicht Kredite

| Währung | Kreditvolumen | in %1) |

| EUR-Kredite (Inland) | 86.727.348,51 EUR | 9,5 |

| DKK | 41.140.507,97 EUR | 4,5 |

| GBP | 42.520.969,25 EUR | 4,7 |

| Gesamt | 170.388.825,74 EUR | 18,7 |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Die Verbindlichkeiten aus Krediten resultieren aus der anteiligen Fremdfinanzierung der Immobilien (68,5 Mio. EUR). Im Rahmen von Kreditaufnahmen für Rechnung des Sondervermögens sind zum Sondervermögen gehörende Vermögensgegenstände in Höhe von 68,5 Mio. EUR mit Rechten Dritter belastet. Kreditaufnahmen der zum Sondervermögen gehörenden Immobilien-Gesellschaften belaufen sich auf 101,9 Mio. EUR, daraus sind den Immobilien-Gesellschaften gehörende Vermögensgegenstände in Höhe von 101,9 Mio. EUR mit Rechten Dritter belastet.

Kreditvolumina in EUR nach Restlaufzeit der Zinsfestschreibung

| Währung | unter 1 Jahr | 1 bis 2 Jahre | 2 bis 5 Jahre | 5 bis 10 Jahre | über 10 Jahre | Gesamt |

| EUR-Kredite (Inland) | 2,9 % | 0,0 % | 6,2 % | 41,8 % | 0,0 % | 50,9 % |

| DKK | 8,9 % | 3,9 % | 2,1 % | 9,3 % | 0,0 % | 24,1 % |

| GBP | 0,0 % | 0,0 % | 0,0 % | 25,0 % | 0,0 % | 25,0 % |

| Gesamt | 11,8 % | 3,9 % | 8,3 % | 76,1 % | 0,0 % | 100,0 % |

Für Angaben zu den Liquiditätsanlagen, den sonstigen Vermögensgegenständen und sonstigen Verbindlichkeiten beachten Sie bitte die Übersichten und Erläuterungen zu den Abschnitten der Vermögensaufstellung Teil II und Teil III in diesem Bericht.

Währungspositionen

| Währung | Offene Währungspositionen zum Berichtsstichtag in TEUR |

in %1) |

| DKK | 8.192,1 | 100,0 |

| GBP | 5.953,8 | 100,0 |

1) in % des Fondsvolumens (netto) pro Währungsraum

Risikoprofil

| Risikokomponenten | Ausprägung |

| Adressenausfallrisiken | Mittel |

| Zinsänderungsrisiken | Gering |

| Währungsrisiken | Gering |

| sonstige Marktpreisrisiken | Gering |

| operationelle Risiken | Gering |

| Liquiditätsrisiken | Gering |

| Nachhaltigkeitsrisiken | Mittel |

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Es gab keine wesentlichen Änderungen im Berichtszeitraum. Bitte beachten Sie auch die Angaben im Anhang des Berichts.

Entwicklung des Fonds – Vergleichende Übersicht der letzten drei Jahre

| Gj-Ende 31.03.2021 Mio. EUR |

Gj-Ende 31.03.2022 Mio. EUR |

Gj-Ende 31.03.2023 Mio. EUR |

Gj-Ende 31.03.2024 Mio. EUR |

|

| Immobilien | 187,4 | 352,7 | 462,3 | 490,0 |

| Beteiligungen an Immobilien-Gesellschaften | 51,3 | 130,0 | 162,9 | 170,6 |

| Liquiditätsanlagen | 157,9 | 68,5 | 201,8 | 181,2 |

| Sonstige Vermögensgegenstände | 57,1 | 208,8 | 212,4 | 222,6 |

| ./. Verbindlichkeiten und Rückstellungen | -141,6 | -77,7 | -75,1 | -80,8 |

| Fondsvermögen | 312,0 | 682,3 | 964,3 | 983,6 |

| Anteilumlauf (Stück) | 30.406.725 | 65.458.223 | 90.837.996 | 92.338.622 |

| Anteilwert (EUR) | 10,26 | 10,42 | 10,61 | 10,65 |

| Endausschüttung je Anteil (EUR) | 0,04 | 0,02 | 0,05 | 0,11 |

| Tag der Ausschüttung | 24.09.2021 | 26.09.2022 | 29.09.2023 | 27.09.2024 |

Vermögensübersicht zum 31. März 2024

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| A. Vermögensgegenstände | ||||

| I. Immobilien | ||||

| 1. Mietwohngrundstücke | 385.034.890,54 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Geschäftsgrundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Gemischtgenutzte Grundstücke | 89.485.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Grundstücke im Zustand der Bebauung | 15.455.022,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Unbebaute Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 489.974.912,54 | 49,82 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| II. Beteiligungen an Immobilien-Gesellschaften | ||||

| 1. Mehrheitsbeteiligungen | 127.876.844,24 | |||

| (davon in Fremdwährung | 53.470.447,87) | |||

| 2. Minderheitsbeteiligungen | 42.723.635,29 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 170.600.479,53 | 17,35 | ||

| (insgesamt in Fremdwährung | 53.470.447,87) | |||

| III. Liquiditätsanlagen | ||||

| 1. Bankguthaben | 181.208.846,13 | |||

| (davon in Fremdwährung | 1.935.162,04) | |||

| 2. Wertpapiere | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Investmentanteile | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 181.208.846,13 | 18,42 | ||

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 6.855.398,78 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Forderungen an Immobilien-Gesellschaften | 148.652.995,44 | |||

| (davon in Fremdwährung | 83.766.672,44) | |||

| 3. Zinsansprüche | 2.559.309,57 | |||

| (davon in Fremdwährung | 319.204,13) | |||

| 4. Anschaffungsnebenkosten | 37.093.268,73 | |||

| (davon in Fremdwährung | 3.932.545,67) | |||

| bei Immobilien | 28.038.629,89 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 9.054.638,84 | |||

| (davon in Fremdwährung | 3.932.545,67) | |||

| 5. Andere | 27.449.786,50 | |||

| (davon in Fremdwährung | 5.853,10) | |||

| Zwischensumme | 222.610.759,02 | 22,63 | ||

| Summe Vermögensgegenstände | 1.064.394.997,22 | 108,22 | ||

| B. Schulden | ||||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -68.477.348,51 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | -3.638.062,43 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -6.133.341,39 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | -1.320.626,93 | |||

| (davon in Fremdwährung | -98.174,43) | |||

| Zwischensumme | -79.569.379,26 | -8,09 | ||

| II. Rückstellungen | -1.264.003,38 | -0,13 | ||

| (davon in Fremdwährung | 0,00) | |||

| Summe Schulden | -80.833.382,64 | -8,22 | ||

| C. Fondsvermögen | 983.561.614,58 | 100,00 | ||

| umlaufende Anteile (Stück) | 92.338.622 | |||

| Anteilwert (EUR) | 10,65 | |||

| Währungsumrechnungskurse per Stichtag | ||||

| Dänische Krone (DKK) / EUR | 7,4610 | |||

| Britische Pfund (GBP) / EUR | 0,8584 |

Vermögensaufstellung zum 31. März 2024 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

| Lage des Grundstücks | Währung | Art des Grundstücks | Art der Nutzung | Projekt- / Bestandsentwicklungs- maßnahmen |

Erwerbsdatum | ||

| DE | 12555 | Berlin, Bahnhofstr. 61/61A | EUR | M | W | – | 15.03.21 |

| DE | 12687 | Berlin, Märkische Allee 314-318 | EUR | M | W | – | 01.10.22 |

| DE | 01159 | Dresden, Behringstraße 53, 55, 57 / Löbtauer Straße 58, 58a, 60, 62 / Altonaer Straße 10 | EUR | M | W | – | 01.03.22 |

| DE | 47198 | Duisburg, Ottostraße 1-13, Knappenstraße 1-13 / Lauerstraße 71-79 | EUR | M | W | – | 01.12.19 |

| DE | 40595 | Düsseldorf, Hermann-Ehlers-Straße 2-6, u.a. | EUR | GG | W 55,8%; Ha 31,0% | – | 01.01.20 |

| DE | 24941 | Flensburg, Mühlental 4, 6, 8, 10, 12 | EUR | M | W | – | 01.07.21 |

| DE | 60313 | Frankfurt, Albusstraße 17 / Allerheiligenstraße 38-40 | EUR | GG | W | – | 01.12.19 |

| DE | 21075 | Hamburg, Hans-Dewitz-Ring 4+6, 28-34 | EUR | M | W | – | 01.11.20 |

| DE | 30559 | Hannover, Lange-Feld-Str. 61-71 | EUR | M | W | – | 19.03.20 |

| DE | 50827 | Köln, Äußere Kanalstraße 81 | EUR | M | W | – | 01.01.20 |

| DE | 51147 | Köln, Nachtigallenstraße 16-20 / Ludwig-Schneider-Str. 15-23 | EUR | M | W | – | 01.05.21 |

| DE | 77933 | Lahr, Tramplerstraße 89 | EUR | M | W | – | 01.10.22 |

| DE | 04356 | Leipzig, Seehausener Allee 43 | EUR | M | W | – | 23.07.21 |

| DE | 04179 | Leipzig, Beckerstraße 25, 27, 29 | EUR | M | W | – | 01.02.24 |

| DE | 55118 | Mainz, Rheinallee 107 / Wallaustraße 100 | EUR | M | W | – | 01.03.22 |

| DE | 16515 | Oranienburg, André-Pican-Straße 63, 63a | EUR | M | W | – | 30.10.20 |

| DE | 12529 | Schönefeld, Angerstraße 1, 3, 5, 7 | EUR | M | W | – | 01.10.21 |

| DE | 65824 | Schwalbach am Taunus, Avrilléstraße 1, Berliner Straße 2, Marktplatz 8-17 + 42-44 | EUR | GG | W | – | 01.04.20 |

| DE | 15433 | Strausberg, Am Annafließ 14-26 | EUR | M | W | – | 01.10.22 |

| DE | 16727 | Velten, Oranienburgerstraße 2a-c / Bergstraße 103a, 103b, 104 | EUR | M | W | – | 30.10.20 |

| DE | 42349 | Wuppertal, Mastweg 84-106 | EUR | M | W | – | 01.01.20 |

| FR | 68300 | Saint-Louis, 12 Rue du Ballon | EUR | GB | – | ja | 01.10.22 |

| Lage des Grundstücks | Bau- / Umbaujahr | Grundstücksgröße in m2 | Nutzfläche Gewerbe / Wohnen in m2 | Ausstattungsmerkmale | ||

| DE | 12555 | Berlin, Bahnhofstr. 61/61A | 2020 / 2020 | 2.556 | 0 / 2.605 | B / BM / L |

| DE | 12687 | Berlin, Märkische Allee 314-318 | 2021 / 2021 | 5.087 | 0 / 9.462 | BM / FW / L |

| DE | 01159 | Dresden, Behringstraße 53, 55, 57 / Löbtauer Straße 58, 58a, 60, 62 / Altonaer Straße 10 | 2019 | 4.655 | 376 / 9.838 | FW / G / L / R / SZ |

| DE | 47198 | Duisburg, Ottostraße 1-13, Knappenstraße 1-13 / Lauerstraße 71-79 | 1968 / 1968 | 26.232 | 0 / 16.197 | FW / G / L / R / RO |

| DE | 40595 | Düsseldorf, Hermann-Ehlers-Straße 2-6, u.a. | 1967 / 2018 | 3.477 | 1.664 / 3.112 | FW / G / L / PA / R / RO |

| DE | 24941 | Flensburg, Mühlental 4, 6, 8, 10, 12 | 2021 | 5.042 | 0 / 3.454 | FW / L |

| DE | 60313 | Frankfurt, Albusstraße 17 / Allerheiligenstraße 38-40 | 1964 / 1964 | 1.833 | 915 / 3.846 | G / L / LA / PA / R / RO |

| DE | 21075 | Hamburg, Hans-Dewitz-Ring 4+6, 28-34 | 1998 | 6.632 | 0 / 5.256 | FW / G / RO |

| DE | 30559 | Hannover, Lange-Feld-Str. 61-71 | 2014 | 5.593 | 0 / 5.222 | FW / G / L / RO / SZ |

| DE | 50827 | Köln, Äußere Kanalstraße 81 | 1965 / 1965 | 5.725 | 12 / 5.192 | FW / G / L |

| DE | 51147 | Köln, Nachtigallenstraße 16-20 / Ludwig-Schneider-Str. 15-23 | 2018 | 7.103 | 0 / 8.506 | BM / G / L |

| DE | 77933 | Lahr, Tramplerstraße 89 | 2022 / 2022 | 7.511 | 0 / 8.806 | BM / FW / G / L / R / RO / SP |

| DE | 04356 | Leipzig, Seehausener Allee 43 | 1890 / 2019 | 6.120 | 287 / 2.182 | L |

| DE | 04179 | Leipzig, Beckerstraße 25, 27, 29 | 2024 | 0 | 667 / 6.192 | B / FW / G / L / SZ |

| DE | 55118 | Mainz, Rheinallee 107 / Wallaustraße 100 | 2020 | 1.817 | 306 / 3.381 | B / FW / G / L / R / RO / SZ |

| DE | 16515 | Oranienburg, André-Pican-Straße 63, 63a | 2020 | 1.918 | 83 / 1.171 | B |

| DE | 12529 | Schönefeld, Angerstraße 1, 3, 5, 7 | 2021 | 2.448 | 0 / 3.588 | BM / G |

| DE | 65824 | Schwalbach am Taunus, Avrilléstraße 1, Berliner Straße 2, Marktplatz 8-17 + 42-44 | 1972 | 8.608 | 6.683 / 18.640 | B / BM / FW / G / L / R |

| DE | 15433 | Strausberg, Am Annafließ 14-26 | 2022 / 2022 | 9.039 | 0 / 3.941 | FW |

| DE | 16727 | Velten, Oranienburgerstraße 2a-c / Bergstraße 103a, 103b, 104 | 2020 | 6.537 | 0 / 3.167 | B |

| DE | 42349 | Wuppertal, Mastweg 84-106 | 1973 / 2014 | 7.273 | 0 / 3.504 | BM / G |

| FR | 68300 | Saint-Louis, 12 Rue du Ballon | 2024 / 2024 | 4.756 | 70 / 6.519 | B / FW / G / L / R / SZ |

| Lage des Grundstücks | Restlaufzeit der Mietverträge in Jahren |

Leerstandsquote in % der Nettosoll- miete |

Fremdfinanzierungsquote in % des Kaufpreises / Verkehrswertes |

Kaufpreis bzw. Verkehrswert Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

||

| DE | 12555 | Berlin, Bahnhofstr. 61/61A | 0,2 | 5,3 | 31,1 | 15.600 / 15.900 [15.750] |

| DE | 12687 | Berlin, Märkische Allee 314-318 | 0,2 | 0,6 | 0,0 | 42.400 / 41.200 [41.800] |

| DE | 01159 | Dresden, Behringstraße 53, 55, 57 / Löbtauer Straße 58, 58a, 60, 62 / Altonaer Straße 10 | 1,6 | 11,3 | 0,0 | 50.800 / 50.400 [50.600] |

| DE | 47198 | Duisburg, Ottostraße 1-13, Knappenstraße 1-13 / Lauerstraße 71-79 | 0,2 | 1,9 | 0,0 | 24.620 / 24.850 [24.735] |

| DE | 40595 | Düsseldorf, Hermann-Ehlers-Straße 2-6, u.a. | 2,9 | 2,4 | 0,0 | 10.110 / 10.830 [10.470] |

| DE | 24941 | Flensburg, Mühlental 4, 6, 8, 10, 12 | 0,3 | 0,6 | 46,9 | 12.750 / 12.940 [12.845] |

| DE | 60313 | Frankfurt, Albusstraße 17 / Allerheiligenstraße 38-40 | 2,1 | 1,0 | 0,0 | 19.620 / 18.460 [19.040] |

| DE | 21075 | Hamburg, Hans-Dewitz-Ring 4+6, 28-34 | 0,2 | 2,8 | 18,2 | 18.880 / 18.930 [18.905] |

| DE | 30559 | Hannover, Lange-Feld-Str. 61-71 | 0,1 | 3,8 | 48,3 | 20.650 / 20.800 [20.725] |

| DE | 50827 | Köln, Äußere Kanalstraße 81 | 0,1 | 23,2 | 0,0 | 12.840 / 13.230 [13.035] |

| DE | 51147 | Köln, Nachtigallenstraße 16-20 / Ludwig-Schneider-Str. 15-23 | 0,1 | 1,6 | 0,0 | 36.070 / 37.610 [36.840] |

| DE | 77933 | Lahr, Tramplerstraße 89 | 0,2 | 4,0 | 0,0 | 32.800 / 31.970 [32.385] |

| DE | 04356 | Leipzig, Seehausener Allee 43 | 5,0 | 0,0 | 36,9 | 10.900 / 10.500 [10.700] |

| DE | 04179 | Leipzig, Beckerstraße 25, 27, 29 | 0,9 | 27,7 | 0,0 | 31.855 |

| DE | 55118 | Mainz, Rheinallee 107 / Wallaustraße 100 | 0,9 | 8,0 | 0,0 | 20.960 / 20.450 [20.705] |

| DE | 16515 | Oranienburg, André-Pican-Straße 63, 63a | 0,1 | 15,4 | 0,0 | 4.590 / 4.700 [4.645] |

| DE | 12529 | Schönefeld, Angerstraße 1, 3, 5, 7 | 0,1 | 12,4 | 30,3 | 18.200 / 17.500 [17.850] |

| DE | 65824 | Schwalbach am Taunus, Avrilléstraße 1, Berliner Straße 2, Marktplatz 8-17 + 42-44 | 3,8 | 3,4 | 35,0 | 59.500 / 60.450 [59.975] |

| DE | 15433 | Strausberg, Am Annafließ 14-26 | 0,1 | 6,6 | 0,0 | 16.530 / 16.400 [16.465] |

| DE | 16727 | Velten, Oranienburgerstraße 2a-c / Bergstraße 103a, 103b, 104 | 0,1 | 8,6 | 33,1 | 10.350 / 10.500 [10.425] |

| DE | 42349 | Wuppertal, Mastweg 84-106 | 0,2 | 6,3 | 0,0 | 4.760 / 4.780 [4.770] |

| FR | 68300 | Saint-Louis, 12 Rue du Ballon | 0,0 | 0,0 | 0,0 | 15.455 |

| Lage des Grundstücks | Mieterträge im Geschäftsjahr in TEUR |

Rohertrag gemäß Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Restnutzungsdauer Gutachten 1 / Gutachten 2 [Mittelwert] in Jahren |

Anschaffungsnebenkosten (ANK) gesamt in TEUR / in % des Kaufpreises |

||

| DE | 12555 | Berlin, Bahnhofstr. 61/61A | 576 | 612 / 613 [612] |

76 / 76 [76] |

1.500 / 10,6 |

| DE | 12687 | Berlin, Märkische Allee 314-318 | 1.271 | 1.303 / 1.303 [1.303] |

77 / 77 [77] |

3.375 / 8,0 |

| DE | 01159 | Dresden, Behringstraße 53, 55, 57 / Löbtauer Straße 58, 58a, 60, 62 / Altonaer Straße 10 | 1.677 | 1.846 / 1.848 [1.847] |

75 / 75 [75] |

3.252 / 5,5 |

| DE | 47198 | Duisburg, Ottostraße 1-13, Knappenstraße 1-13 / Lauerstraße 71-79 | 1.321 | 1.383 / 1.384 [1.384] |

50 / 43 [46,5] |

1.812 / 8,5 |

| DE | 40595 | Düsseldorf, Hermann-Ehlers-Straße 2-6, u.a. | 551 | 585 / 581 [583] |

36 / 36 [36] |

828 / 8,7 |

| DE | 24941 | Flensburg, Mühlental 4, 6, 8, 10, 12 | 448 | 587 / 587 [587] |

77 / 77 [77] |

1.351 / 11,8 |

| DE | 60313 | Frankfurt, Albusstraße 17 / Allerheiligenstraße 38-40 | 872 | 901 / 897 [899] |

31 / 31 [31] |

1.351 / 8,0 |

| DE | 21075 | Hamburg, Hans-Dewitz-Ring 4+6, 28-34 | 919 | 648 / 788 [718] |

56 / 56 [56] |

1.481 / 9,0 |

| DE | 30559 | Hannover, Lange-Feld-Str. 61-71 | 755 | 805 / 809 [807] |

70 / 70 [70] |

1.405 / 7,2 |

| DE | 50827 | Köln, Äußere Kanalstraße 81 | 549 | 706 / 662 [684] |

36 / 41 [38,5] |

1.005 / 8,3 |

| DE | 51147 | Köln, Nachtigallenstraße 16-20 / Ludwig-Schneider-Str. 15-23 | 1.344 | 1.477 / 1.476 [1.476] |

76 / 76 [76] |

3.218 / 9,1 |

| DE | 77933 | Lahr, Tramplerstraße 89 | 1.029 | 1.091 / 1.162 [1.126] |

78 / 78 [78] |

2.357 / 7,4 |

| DE | 04356 | Leipzig, Seehausener Allee 43 | 381 | 396 / 398 [397] |

76 / 66 [71] |

658 / 6,9 |

| DE | 04179 | Leipzig, Beckerstraße 25, 27, 29 | 129 | 1.107 | 80 | 1.911 / 6,0 |

| DE | 55118 | Mainz, Rheinallee 107 / Wallaustraße 100 | 637 | 756 / 766 [761] |

76 / 76 [76] |

1.690 / 7,3 |

| DE | 16515 | Oranienburg, André-Pican-Straße 63, 63a | 175 | 202 / 203 [203] |

75 / 75 [75] |

544 / 11,6 |

| DE | 12529 | Schönefeld, Angerstraße 1, 3, 5, 7 | 583 | 656 / 657 [657] |

67 / 77 [72] |

1.665 / 10,6 |

| DE | 65824 | Schwalbach am Taunus, Avrilléstraße 1, Berliner Straße 2, Marktplatz 8-17 + 42-44 | 2.771 | 2.995 / 3.005 [3.000] |

41 / 41 [41] |

4.659 / 8,1 |

| DE | 15433 | Strausberg, Am Annafließ 14-26 | 510 | 626 / 629 [628] |

78 / 78 [78] |

1.899 / 11,3 |

| DE | 16727 | Velten, Oranienburgerstraße 2a-c / Bergstraße 103a, 103b, 104 | 413 | 455 / 457 [456] |

76 / 76 [76] |

1.166 / 11,7 |

| DE | 42349 | Wuppertal, Mastweg 84-106 | 276 | 301 / 291 [296] |

36 / 36 [36] |

392 / 8,8 |

| FR | 68300 | Saint-Louis, 12 Rue du Ballon | 0 | 1.160 / 1.129 [1.145] |

80 / 80 [80] |

883 / 5,7 |

| Lage des Grundstücks | – davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Abschreibungszeitraum in Monaten |

||

| DE | 12555 | Berlin, Bahnhofstr. 61/61A | 1.000 / 500 | 150 | 1.037 | 83 |

| DE | 12687 | Berlin, Märkische Allee 314-318 | 2.662 / 713 | 338 | 2.869 | 102 |

| DE | 01159 | Dresden, Behringstraße 53, 55, 57 / Löbtauer Straße 58, 58a, 60, 62 / Altonaer Straße 10 | 2.279 / 973 | 325 | 2.575 | 95 |

| DE | 47198 | Duisburg, Ottostraße 1-13, Knappenstraße 1-13 / Lauerstraße 71-79 | 1.461 / 351 | 181 | 1.027 | 68 |

| DE | 40595 | Düsseldorf, Hermann-Ehlers-Straße 2-6, u.a. | 660 / 168 | 83 | 476 | 69 |

| DE | 24941 | Flensburg, Mühlental 4, 6, 8, 10, 12 | 888 / 464 | 135 | 978 | 87 |

| DE | 60313 | Frankfurt, Albusstraße 17 / Allerheiligenstraße 38-40 | 1.047 / 304 | 135 | 766 | 68 |

| DE | 21075 | Hamburg, Hans-Dewitz-Ring 4+6, 28-34 | 865 / 617 | 148 | 1.056 | 79 |

| DE | 30559 | Hannover, Lange-Feld-Str. 61-71 | 1.075 / 330 | 140 | 831 | 71 |

| DE | 50827 | Köln, Äußere Kanalstraße 81 | 815 / 190 | 100 | 574 | 69 |

| DE | 51147 | Köln, Nachtigallenstraße 16-20 / Ludwig-Schneider-Str. 15-23 | 2.311 / 907 | 321 | 2.275 | 85 |

| DE | 77933 | Lahr, Tramplerstraße 89 | 1.787 / 571 | 236 | 2.003 | 102 |

| DE | 04356 | Leipzig, Seehausener Allee 43 | 434 / 224 | 66 | 477 | 87 |

| DE | 04179 | Leipzig, Beckerstraße 25, 27, 29 | 1.224 / 687 | 32 | 1.879 | 118 |

| DE | 55118 | Mainz, Rheinallee 107 / Wallaustraße 100 | 1.271 / 419 | 169 | 1.337 | 95 |

| DE | 16515 | Oranienburg, André-Pican-Straße 63, 63a | 343 / 201 | 54 | 353 | 78 |

| DE | 12529 | Schönefeld, Angerstraße 1, 3, 5, 7 | 1.170 / 495 | 167 | 1.250 | 90 |

| DE | 65824 | Schwalbach am Taunus, Avrilléstraße 1, Berliner Straße 2, Marktplatz 8-17 + 42-44 | 3.694 / 966 | 466 | 2.796 | 72 |

| DE | 15433 | Strausberg, Am Annafließ 14-26 | 1.204 / 695 | 190 | 1.613 | 102 |

| DE | 16727 | Velten, Oranienburgerstraße 2a-c / Bergstraße 103a, 103b, 104 | 728 / 437 | 117 | 758 | 78 |

| DE | 42349 | Wuppertal, Mastweg 84-106 | 316 / 76 | 39 | 225 | 69 |

| FR | 68300 | Saint-Louis, 12 Rue du Ballon | 467 / 416 | 0 | 883 | k.A. |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt | 489.974.912,54 |

Über Immobilien-Gesellschaften gehaltene Immobilien

| Lage des Grundstücks | Beteiligungsquote | mehrstöckige Gesellschaftsstruktur | Währung | ||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | 100,00% | nein | EUR |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | 100,00% | nein | EUR |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | 100,00% | nein | EUR |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | 100,00% | nein | EUR |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | 100,00% | nein | EUR |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | 100,00% | ja | DKK |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | 100,00% | ja | DKK |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | 100,00% | ja | DKK |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | 100,00% | ja | DKK |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | 100,00% | ja | DKK |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | 100,00% | ja | DKK |

| GB | M50 3SF | Salford, The Quays 248 | 100,00% | nein | GBP |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | 50,00% | ja | EUR |

| Lage des Grundstücks | Art des Grundstücks | Art der Nutzung | Projekt- / Bestandsentwicklungs- maßnahmen |

Erwerbsdatum | ||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | GG | W | – | 10.03.23 |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | M | W | – | 01.02.21 |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | G | W | – | 29.11.21 |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | M | W | – | 20.05.21 |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | M | W | – | 21.12.21 |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | M | W | – | 01.08.22 |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | M | W | – | 06.01.22 |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | M | W | – | 18.08.21 |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | M | W | – | 18.08.21 |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | M | W | – | 18.08.21 |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | M | W | – | 18.08.21 |

| GB | M50 3SF | Salford, The Quays 248 | M | W | – | 30.03.22 |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | G (E) | W | – | 30.11.20 |

| Lage des Grundstücks | Bau- / Umbaujahr | Grundstücksgröße in m2 |

Nutzfläche Gewerbe / Wohnen in m2 |

Ausstattungsmerkmale | ||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | 2023 | 4.543 | 373 / 4.533 | B / BM / FW / G / K / L / PA / R / RO |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | 1995 / 2020 | 4.102 | 747 / 4.662 | B / BM / FW / G |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | 2021 | 1.597 | 0 / 5.930 | BM / G / L |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | 2022 | 2.961 | 260 / 6.527 | B / G / L / LA / R / SZ |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | 2022 | 2.794 | 185 / 3.615 | FW / G / L / R / RO / SZ |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | 2019 / 2019 | 1.659 | 107 / 2.518 | B / FW / G / L |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | 2017 | 4.053 | 0 / 8.960 | B / FW / L |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | 1904 / 2010 | 1.420 | 262 / 2.633 | BM / FW / SP |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | 1918 / 2009 | 1.013 | 0 / 2.418 | BM / FW / L |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | 2009 | 2.339 | 0 / 3.021 | B / BM / FW / G / L / R / RO |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | 1992 | 2.571 | 0 / 2.490 | B / BM / FW / L / PA |

| GB | M50 3SF | Salford, The Quays 248 | 2019 | 0 | 0 / 16.272 | B / BM / G / K / L / SP |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | 1970 / 2019 | 4.810 | 845 / 23.900 | B / BM / K / L / LA / SP |

| Lage des Grundstücks | Restlaufzeit der Mietverträge in Jahren |

Leerstandsquote in % der Nettosoll- miete |

Fremdfinanzierungsquote in % des Kaufpreises / Verkehrswertes |

Kaufpreis bzw. Verkehrswert Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | 4,3 | 2,9 | 0,0 | 22.300 / 23.120 [22.710] |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | 6,0 | 10,7 | 0,0 | 24.500 / 25.600 [25.050] |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | 7,7 | 4,4 | 0,0 | 30.240 / 29.600 [29.920] |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | 3,5 | 4,2 | 0,0 | 31.300 / 31.600 [31.450] |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | 4,4 | 7,6 | 0,0 | 22.400 / 22.500 [22.450] |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | 0,2 | 6,4 | 45,1 | 17.585 (131.200 TDKK) / 17.317 (129.200 TDKK) [17.451 (130.200 TDKK)] |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | 0,2 | 2,9 | 38,5 | 41.147 (307.000 TDKK) / 41.053 (306.300 TDKK) [41.100 (306.650 TDKK)] |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | 0,0 | 0,0 | 18,5 | 17.866 (133.300 TDKK) / 17.571 (131.100 TDKK) [17.719 (132.200 TDKK)] |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | 0,2 | 0,0 | 25,3 | 15.789 (117.800 TDKK) / 15.427 (115.100 TDKK) [15.608 (116.450 TDKK)] |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | 0,2 | 0,0 | 28,5 | 23.348 (174.200 TDKK) / 22.866 (170.600 TDKK) [23.107 (172.400 TDKK)] |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | 0,2 | 0,0 | 26,6 | 13.470 (100.500 TDKK) / 13.805 (103.000 TDKK) [13.638 (101.750 TDKK)] |

| GB | M50 3SF | Salford, The Quays 248 | 0,7 | 5,6 | 47,4 | 90.284 (77.500 TGBP) / 89.119 (76.500 TGBP) [89.702 (77.000 TGBP)] |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | 2,3 | 0,2 | 26,3 | 137.200 / 140.700 [138.950] |

| Lage des Grundstücks | Mieterträge im Geschäftsjahr in TEUR |

Rohertrag gemäß Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Restnutzungsdauer Gutachten 1 / Gutachten 2 [Mittelwert] in Jahren |

Anschaffungsnebenkosten (ANK) gesamt in TEUR / des Kaufpreises |

||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | 856 | 773 / 747 [760] |

79 / 79 [79] |

– |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | 716 | 893 / 920 [907] |

67 / 67 [67] |

– |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | 864 | 995 / 1.013 [1.004] |

78 / 78 [78] |

56 / 0,2 |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | 1.109 | 1.182 / 1.180 [1.181] |

78 / 79 [78,5] |

– |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | 410 | 672 / 674 [673] |

79 / 79 [79] |

– |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | 643 (4.797 DKK) | 680 (5.076 TDKK) / 682 (5.091 TDKK) [681 (5.083 TDKK)] |

75 / 75 [75] |

396 (2.955 TDKK) / 2,3 |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | 1.602 (11.942 TDKK) | 1.728 (12.896 TDKK) / 1.728 (12.889 TDKK) [1.728 (12.892 TDKK)] |

73 / 73 [73] |

844 (6.299 TDKK) / 2,1 |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | 665 (4.961 TDKK) | 683 (5.096 TDKK) / 683 (5.094 TDKK) [683 (5.095 TDKK)] |

57 / 57 [57] |

13 (97 TDKK) / 0,1 |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | 614 (4.580 TDKK) | 621 (4.633 TDKK) / 621 (4.633 TDKK) [621 (4.633 TDKK)] |

57 / 57 [57] |

13 (97 TDKK) / 0,1 |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | 876 (6.534 TDKK) | 880 (6.565 TDKK) / 881 (6.577 TDKK) [881 (6.571 TDKK)] |

65 / 65 [65] |

13 (97 TDKK) / 0,1 |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | 543 (4.046 TDKK) | 555 (4.139 TDKK) / 555 (4.139 TDKK) [555 (4.139 TDKK)] |

48 / 48 [48] |

13 (97 TDKK) / 0,1 |

| GB | M50 3SF | Salford, The Quays 248 | 758 (653 TGBP) | 5.016 (4.306 TGBP) / 5.159 (4.428 TGBP) [5.088 (4.367 TGBP)] |

65 / 65 [65] |

– |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | 5.985 | 6.157 / 6.154 [6.155] |

62 /65 [63,5] |

115 / 0,1 |

| Lage des Grundstücks | – davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Abschreibungszeitraum in Monaten |

||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | – | – | – | – |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | – | – | – | – |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | 56 / 0 | 6 | 43 | 91 |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | – | – | – | – |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | – | – | – | – |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | 52 (391 TDKK) / 344 (2.564 TDKK) | 45 (338 TDKK) | 321 (2.392 TDKK) | 100 |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | 238 (1.775 TDKK) / 606 (4.524 TDKK) | 86 (640 TDKK) | 654 (4.876 TDKK) | 93 |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | 0 (0 TDKK) / 13 (97 TDKK) | 1 (11 TDKK) | 11 (80 TDKK) | 88 |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | 0 (0 TDKK) / 13 (97 TDKK) | 1 (11 TDKK) | 11 (80 TDKK) | 88 |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | 0 (0 TDKK) / 13 (97 TDKK) | 1 (11 TDKK) | 11 (80 TDKK) | 88 |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | 0 (0 TDKK) / 13 (97 TDKK) | 1 (11 TDKK) | 11 (80 TDKK) | 88 |

| GB | M50 3SF | Salford, The Quays 248 | – | – | – | – |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | 0 / 115 | 12 | 80 | 79 |

| Immobilienvermögen indirekt über Immobilien-Gesellschaften gehaltener Immobilien in EUR gesamt | 488.853.939,35 |

| Immobilienvermögen indirekt über Immobilien-Gesellschaften gehaltener Immobilien in EUR anteilig | 419.378.939,35 |

Vermögensaufstellung zum 31. März 2024 Teil I: Gesellschaftsübersicht

| Lage des Grundstücks | Firma, Rechtsform | Sitz der Gesellschaft | Beteiligungsquote | ||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | SLEL Waagner-Biro 120-122 GmbH & Co. KG | Wien, Österreich | 100,00 % |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | SLEL F4 GmbH & Co. KG | Wien, Österreich | 100,00 % |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | SLEL Leo GmbH & Co. KG | Wien, Österreich | 100,00 % |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | SLEL Herzog GmbH & Co. KG | Wien, Österreich | 100,00 % |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | SLEL Simmering GmbH & Co. KG | Wien, Österreich | 100,00 % |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | Swiss Life European Living LuxCo 1 S.à r.l. | Luxemburg, Luxemburg | 100,00 % |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | Swiss Life European Living LuxCo 1 S.à r.l. | Luxemburg, Luxemburg | s.o. |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | Swiss Life European Living LuxCo 1 S.à r.l. | Luxemburg, Luxemburg | s.o. |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | Swiss Life European Living LuxCo 1 S.à r.l. | Luxemburg, Luxemburg | s.o. |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | Swiss Life European Living LuxCo 1 S.à r.l. | Luxemburg, Luxemburg | s.o. |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | Swiss Life European Living LuxCo 1 S.à r.l. | Luxemburg, Luxemburg | s.o. |

| GB | M50 3SF | Salford, The Quays 248 | Swiss Life European Living LuxCo2 S.à r.l. | Luxemburg, Luxemburg | 100,00 % |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | Rotterdam Europoint II B.V. | Varsseveld, Niederlande | 50,00 % |

| Lage des Grundstücks | Währung | Erwerbsdatum | Verkehrswert bzw. Kaufpreis in TEUR |

Gesellschaftskapital in TEUR |

||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | EUR | 09.03.23 | 15.048 | 10.826 |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | EUR | 01.02.21 | 13.604 | 2 |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | EUR | 29.11.21 | 16.252 | 4.615 |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | EUR | 20.05.21 | 17.891 | 12.924 |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | EUR | 21.12.21 | 11.611 | 11.508 |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | DKK | 24.06.21 | 27.898 (208.147 TDKK) | 25.733 (191.349 DKKl) |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | s.o. | s.o. | s.o. | s.o. |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | s.o. | s.o. | s.o. | s.o. |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | s.o. | s.o. | s.o. | s.o. |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | s.o. | s.o. | s.o. | s.o. |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | s.o. | s.o. | s.o. | s.o. |

| GB | M50 3SF | Salford, The Quays 248 | GBP | 30.03.22 | 25.572 (21.951 TGBP) |

1.306 (1.135 TGPB) |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | EUR | 30.11.20 | 42.724 | 568 |

| Lage des Grundstücks | Gesellschafterdarlehen in TEUR |

– davon nach § 240 Abs. 1, 2 KAGB |

– davon nach § 240 Abs. 3 KAGB | Anschaffungsnebenkosten (ANK) gesamt in TEUR / in % des Kaufpreises |

||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | 8.500 | 8.500 | – | 1.024 / 6,8 |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | 12.000 | 12.000 | – | 1.111 / 8,2 |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | 14.000 | 14.000 | – | 584 / 3,6 |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | 13.900 | 13.900 | – | 848 / 4,7 |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | 11.000 | 11.000 | – | 769 / 6,6 |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | 33.508 (250.000 TDKK) | 33.508 (250.000 TDKK) | – | 1.972 (14.669 TDKK) / 7,0 |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | s.o. | s.o. | s.o. | s.o. |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | s.o. | s.o. | s.o. | s.o. |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | s.o. | s.o. | s.o. | s.o. |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | s.o. | s.o. | s.o. | s.o. |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | s.o. | s.o. | s.o. | s.o. |

| GB | M50 3SF | Salford, The Quays 248 | 23.721 (20.362 TGBP) |

23.721 (20.362 TGBP) |

– | 3.034 (2.600 TGBP) / 11,8 |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | – | – | – | 2.703 / 6,3 |

| Lage des Grundstücks | – davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Ab- schreibungszeitraum in Monaten |

||

| AT | 8020 | Graz, Waagner-Biro-Straße 120 & 122 | 110 / 915 | 102 | 913 | 107 |

| AT | 4040 | Linz, Friedrichstraße 4, Schulstraße 3, 5, 7 | 58 / 1.053 | 110 | 754 | 82 |

| AT | 1210 | Wien, Leopoldauerstraße 70-72 | 28 / 557 | 58 | 440 | 91 |

| AT | 1220 | Wien, Erzherzog-Karl-Str. 176 | 25 / 823 | 84 | 627 | 85 |

| AT | 1110 | Wien, Simmeringer Hauptstraße 89 / Rinnböckstraße 86 | 35 / 734 | 75 | 577 | 92 |

| DK | 8000 | Aarhus, Stenpassagen 3, 7-19 | 11 (81 TDKK)/ 1.961 (14.589 TDKK) | 203 (1.508 TDKK) | 1.505 (11.191 TDKK) | 86 |

| DK | 8240 | Aarhus/ Risskov, Vindrosen 2-14 | s.o. | s.o. | s.o. | s.o. |

| DK | 2200 | Copenhagen, Rantzausgade 60 A-C | s.o. | s.o. | s.o. | s.o. |

| DK | 2100 | Copenhagen, Vejlegade 6, 8A, 8B, 8C, 10 | s.o. | s.o. | s.o. | s.o. |

| DK | 2000 | Frederiksberg, Howitzvej 49, 51A, 51B | s.o. | s.o. | s.o. | s.o. |

| DK | 2900 | Hellerup, Sankt Peders Vej 3, 5 | s.o. | s.o. | s.o. | s.o. |

| GB | M50 3SF | Salford, The Quays 248 | 69 (59 TGBP) / 2.965 (2.541 TGBP) |

303 (260 TGBP) |

2.428 (2.081 TGBP) |

95 |

| NL | 3029 AD | Rotterdam, Galvanistraat 199-1085, 1089-1093 | 1.527 / 1.177 | 275 | 1.811 | 79 |

| Beteiligung an Immobilien-Gesellschaften in EUR gesamt | 170.600.479,53 |

1) AT = Österreich; DE = Deutschland; DK = Dänemark; FR = Frankreich; GB = Vereinigtes Königreich; NL = Niederlande

2) G = Geschäftsgrundstück; GB = Grundstücke im Zustand der Bebauung; GG = Gemischtgenutztes Grundstück; M = Mietwohngrundstück; G (E) = Geschäftsgrundstück mit Erbbaurecht (§ 231 (1) 4. KAGB)

3) Ha = Handel / Gastronomie; W = Wohnen

4) B = Be- und Entlüftungsanlage; BM = Brandmeldeanlage; FW = Fernwärme; G = Garage /Tiefgarage; K = Klimatisierung; LA = Lastenaufzug; L = Lift/Aufzugsanlage; PA = Parkdeck; R = Rampe; RO = Rolltor; SZ = Sonnenschutz; SP = Sprinkleranlage

5) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

6) Das Immobilienvermögen in EUR gesamt enthält die Summe der Kaufpreise / Verkehrswerte der direkt gehaltenen Immobilien und entspricht dem Posten I. Immobilien der Vermögensübersicht.

7) Das Immobilienvermögen der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien enthält die Summe der Kaufpreise / Verkehrswerte der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien unabhängig von der Beteiligungsquote (wie in der Tabelle dargestellt).

8) Das Immobilienvermögen der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien anteilig enthält die Summe der Kaufpreise / Verkehrswerte der indirekt über Immobilien-Gesellschaften gehaltenen Immobilien anteilig entsprechend der Beteiligungsquote des Fonds.

9) Das Gesellschaftskapital entspricht der Summe der eingezahlten Beträge im Eigenkapital gemäß Local-GAAP. Die Angabe der Beträge erfolgt unabhängig von der Beteiligungshöhe zu 100%.

10) Die Beteiligungen an Immobilien-Gesellschaften in EUR gesamt entsprechen dem Posten II. Beteiligungen an Immobilien-Gesellschaften der Vermögensübersicht.

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31. März 2024

I. Käufe

Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | Übergang von Nutzen und Lasten | ||

| DE | 04179 | Leipzig, Beckerstraße 25, 27, 29 | 01.02.2024 |

II. Verkäufe

Im Berichtszeitraum haben keine Verkäufe stattgefunden.

Vermögensaufstellung zum 31. März 2024 Teil II: Liquiditätsübersicht

| Käufe Stück in Tausend |

Verkäufe Stück in Tausend |

Bestand Stück in Tausend |

Kurswert EUR (Kurs per 31.03.2024) |

Anteil am Fonds- vermögen in % |

|

| I. Bankguthaben | 181.208.846,13 | 18,42 | |||

| II. Investmentanteile | 0,00 | 0,00 |

Erläuterung zur Vermögensaufstellung zum 31. März 2024 Teil II: Liquiditätsübersicht

Der Bestand der Liquiditätsanlagen von insgesamt 181,2 Mio. EUR umfasst ausschließlich Bankguthaben, die innerhalb eines Jahres fällig sind. Von den Bankguthaben sind 110,0 Mio. EUR als Termingeld angelegt.

Vermögensaufstellung zum 31. März 2024 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 6.855.398,78 | 0,70 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Betriebskostenvorlagen | 5.704.294,42 | |||

| davon Mietforderungen | 445.722,70 | |||

| 2. Forderungen an Immobilien-Gesellschaften | 148.652.995,44 | 15,11 | ||

| (davon in Fremdwährung | 83.766.672,44) | |||

| 3. Zinsansprüche | 2.559.309,57 | 0,26 | ||

| (davon in Fremdwährung | 319.204,13) | |||

| 4. Anschaffungsnebenkosten | 37.093.268,73 | 3,77 | ||

| (davon in Fremdwährung | 3.932.545,67) | |||

| bei Immobilien | 28.038.629,89 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 9.054.638,84 | |||

| (davon in Fremdwährung | 3.932.545,67) | |||

| 5. Andere | 27.449.786,50 | 2,79 | ||

| (davon in Fremdwährung | 5.853,10) | |||

| davon Forderungen aus Anteilumsatz | 0,00 | |||

| davon Forderungen aus Sicherungsgeschäften | 117.448,83 | |||

| Sicherungsgeschäfte | Kurswert Verkauf |

Kurswert Stichtag |

vorl. Ergebnis | |

| EUR | EUR | EUR | ||

| DTG 10.184.000,00 GBP | 11.712.478,44 | 11.704.401,79 | 8.076,65 | |

| DTG 68.200.000,00 DKK | 9.172.214,38 | 9.142.826,50 | 29.387,88 | |

| DTG 104.400.000,00 DKK | 14.047.362,76 | 14.039.239,94 | 8.122,82 | |

| DTG 107.060.000,00 DKK | 14.395.879,98 | 14.384.564,74 | 11.315,24 | |