Nomura Asset Management Europe KVG mbH

Frankfurt am Main

Jahresbericht zum 31.03.2024

Nomura Real Return Fonds

Tätigkeitsbericht

Rückblick

Die restriktive Geldpolitik der Notenbanken in den Industrienationen wurde angesichts der zwar insgesamt rückläufigen, aber dennoch hohen Inflationsraten fortgeführt. Inflationsgeschützte und nominale Staatsanleihen haben sich in der Berichtsperiode deshalb insgesamt negativ entwickelt. Gemessen am Vergleichsindex Bloomberg World Government Inflation-Linked All Maturities (EUR hedged) haben inflationsindexierte Anleihen zwischen dem 31.03.2023 und dem 31.03.2024 1,8 % verloren, der Nettoertrag des Nomura Real Return (Anteilsklasse R-EUR) beläuft sich für den gleichen Zeitraum auf -3,9 %. Der Bloomberg World Comparator Inflation Linked Bonds All Maturity (EUR hedged), der nominale Vergleichsanleihen abbildet, weist dagegen einen kleineren Verlust in Höhe von 0,9 % aus. Inflationsgeschützte Anleihen hatten damit gegenüber nominalen Pendants das Nachsehen.

Die Inflation hat ihren Normalisierungsprozess während der Berichtsperiode auf beiden Seiten des Atlantiks fortgesetzt, die Disinflation ist aber teilweise langsamer verlaufen als von den Notenbanken und Marktteilnehmern erwartet wurde. In den USA ist die Verbraucherpreisinflation von 5,0 % zu Beginn der Berichtsperiode auf 3,0 % im Juni gefallen, dem niedrigsten Stand seit 2021. Zuletzt hat die US-Inflation entgegen der Erwartungen wieder zugelegt und liegt Stand März dieses Jahres bei 3,5 %. Diesseits des Atlantiks ist die Inflation im Vereinigten Königreich in der zweiten Hälfte des Berichtszeitraums zwar kontinuierlich gesunken, mit 4,3 % (Stand März) ist die Wachstumsrate des Retail Price Index (RPI) noch deutlich erhöht. Derweil hat sich die Inflation im Euroraum seit dem Jahresbeginn auf 2,4 % verringert (Stand März), nachdem sie zuvor im Winter aufgrund steigender Energiepreise erneut angestiegen war. Die Teuerungsdynamik hat sich in den letzten Schritten des Disinflationsprozesses als hartnäckig erwiesen, gerade die robusten Arbeitsmärkte bremsten über das Lohnwachstum den Inflationsrückgang. Das hat sich vor allem im Dienstleistungssektor bemerkbar gemacht, wo der Inflationsdruck besonders hoch gewesen ist.

Die Inflation hat sich in den drei Hauptmärkten trotz überwiegend rückläufiger Raten noch über den Zielwerten ihrer Notenbanken bewegt. Diese haben im vergangenen Sommer ihre Leitzinsen auf jeweils 5,375 % (Federal Reserve (Fed), Mitte des Zielbandes), 5,25 % (Bank of England) und 4,0 % (Europäische Zentralbank (EZB)) angehoben und seitdem auf diesen Ständen belassen (Stand März). Notenbanksprecher betonten die bestehenden Inflationsrisiken und ihre Datenabhängigkeit, was zu einer sehr volatilen Entwicklung der Markterwartungen hinsichtlich einer geldpolitischen Zinswende führte. Für die USA preiste der Terminmarkt Anfang Januar noch sechs Fed-Zinssenkungen für das Jahr 2024 ein. Nach der überraschend hohen Inflation im ersten Jahresquartal lag die marktimplizite Erwartung Ende März dagegen bei nur noch bei zwei bis drei Zinsschritten.

Diesen Vorgaben sind die Anleihemärkte weitestgehend gefolgt. Die Renditen 10j. Staatsanleihen aus Deutschland, den USA und dem Vereinigten Königreich sind bis in das vierte Quartal 2023 angestiegen, ehe die Aussicht auf eine frühere Zinswende eine Bondrally auslöste und die Renditen infolgedessen bis zum Jahresende deutlich nachgegeben haben. 10j. US-Treasuries sind in diesem Zeitraum von ihrem Jahreshoch von 5,0 % im Oktober auf 3,9 % gefallen, 10j. Bundesanleihen und UK-Gilts jeweils von 3,0 % auf 2,0 % bzw. von 4,7 % auf 3,5 %. Bis Ende März korrigierten die Anleiherenditen angesichts des wiederaufkommenden Inflationsdrucks in den USA merklich, per Saldo sind die Renditen im Berichtszeitraum damit in den USA um 73 Basispunkte, im Vereinigten Königreich um 43 Basispunkte und in Deutschland um einen Basispunkt gestiegen. Die Renditen inflationsgeschützter Anleihen, die die Realrendite darstellen, sind in Europa stärker angestiegen. Inflationsgeschützte Bundesanleihen mit 10j. Laufzeit haben einen Renditeanstieg von 31 Basispunkten verzeichnet, 10j. Inflationlinker des Vereinigten Königreichs rentieren zum Ende der Berichtsperiode 58 Basispunkte höher, wohingegen der Renditeanstieg 10j. US-TIPS mit 73 Basispunkten identisch zur Renditeentwicklung nominaler US-Treasuries ist. Die impliziten Inflationserwartungen, abgeleitet aus der Renditedifferenz nominaler und inflationsgeschützter Anleihen, haben sich für den 10j. Laufzeitenbereich leicht zurückgebildet.

Die Anteilklassen des Nomura Real Return Fonds erzielten im Berichtszeitraum die folgenden Wertentwicklungen (netto): Anteilklassen I / EUR -3,5 %, R / EUR -3,9 % und I / USD -1,6%.

Anlagepolitik

Der Nomura Real Return Fonds legt in Anleihen von OECD-Ländern oder in von diesen Ländern garantierte Anleihen auf weitgehend währungsgesicherter Basis an, davon zum größten Teil in inflationsgeschützte Anleihen.

Im Investmentprozess werden Unterschiede zwischen realen Renditen auf währungsgesicherter Basis ausgenutzt. Attraktive Renditeniveaus waren in Australien, Neuseeland und Kanada vorzufinden -inflationsindexierte Anleihen aus diesen Märkten wurden übergewichtet. Kanadas Gewicht wurde zum Ende der ersten Hälfte der Berichtsperiode zunächst reduziert, ehe das kanadische Marktsegment leicht untergewichtet wurde.

Bei der Gewichtung der großen Marktsegmente wurde das Vereinigte Königreich auf ein Untergewicht reduziert. Dagegen haben wir das Untergewicht in den USA reduziert, aufgrund der aus unserer Sicht ansehnlichen realen Renditen, die zwischenzeitlich erreicht wurden.

Auch wurden Bewertungsunterschiede zwischen verschiedenen Laufzeiten ausgenutzt. In den USA haben wir Potenzial bei sehr kurzen und längeren Laufzeiten hinsichtlich der Inflationserwartungen gesehen, die wir folglich übergewichtet haben. Im Euroraum sind wir mit Blick auf das Zinsrisiko vorsichtig geblieben und haben uns entsprechend bei kürzeren Laufzeiten positioniert, die Übergewichtung bei inflationsgeschützten Anleihen unter 5 Jahren Laufzeit wurde beibehalten.

Innerhalb des Euroraums wird das Spreadrisiko zwischen Ländern aktiv gesteuert. Nachdem die Zinsstraffung der EZB im vergangenen Jahr wohl ihren Höhepunkt erreicht hat, wurde das Gewicht Spaniens erhöht, wohingegen Italien auch aufgrund des vergleichsweise schlechten E-Scores aus Nachhaltigkeitsgründen weiter untergewichtet bleibt.

Risiken

Das Sondervermögen wies im Berichtszeitraum ein mit der Benchmark vergleichbares Marktpreisrisiko aufgrund von Zinsänderungen auf, das als „mittel“ zu klassifizieren ist.

Das Sondervermögen war für die in Fremdwährung investierten Anteile weitestgehend gesichert.

Das Liquiditätsrisiko wurde im Berichtszeitraum konsequent kontrolliert und ist relativ gering, da es sich um liquide Staatsanleihen handelt.

Ein Adressausfall wurde nicht beobachtet. Das Adressausfallrisiko ist als sehr gering einzuschätzen.

Das Sondervermögen war im Berichtszeitraum grundsätzlich operationellen Risiken in den Prozessen der Kapitalverwaltungsgesellschaft ausgesetzt, hat jedoch kein erhöhtes operationelles Risiko aufgewiesen.

Veräußerungsergebnis

Die realisierten Verluste resultieren im Wesentlichen aus Verkäufen von Wertpapieren des Emittenten Großbritannien und Kanada.

Die realisierten Gewinne resultieren im Wesentlichen aus Verkäufen von Wertpapieren des Emittenten Großbritannien und USA.

Ausblick

Der Disinflationsprozess hat im vergangenen Jahr zunächst an Fahrt aufgenommen. Die teils hartnäckigen Inflationsraten deuten jedoch an, dass der Prozess in seinen letzten Zügen langwieriger sein dürfte. So ist in den USA die Gesamtteuerungsrate in den ersten drei Monaten dieses Jahres kontinuierlich über den Erwartungen angestiegen. Ein wesentlicher Treiber dieser Entwicklung ist der US-Arbeitsmarkt, der sich nach wie vor von seiner robusten Seite zeigt. Der Beschäftigungszuwachs hat jüngst zwar an Dynamik eingebüßt, um den Inflationsdruck zu reduzieren, müsste jedoch eine nachhaltige Verlangsamung eintreten, was sich zum jetzigen Zeitpunkt nicht erkennen lässt. So weist die Lohnentwicklung aufgrund der Beschäftigungsdynamik weiterhin ein hohes Wachstum auf. Der US-Employment Cost Index, der die Beschäftigungskosten in den USA misst, ist im ersten Quartal um 1,2 % gegenüber dem Vorquartal angestiegen, zuvor hatte sich die Wachstumsrate über das Jahr 2023 auf 0,9 % im 4. Quartal zurückgebildet.

Die Volkswirtschaften im Euroraum und dem Vereinigten Königreich wachsen dagegen weniger dynamisch als die US-Wirtschaft und auch die Inflationsraten sind seit dem Jahresbeginn rückläufig, auch wenn sie sich teilweise langsamer zurückgebildet haben als erwartet. Für die Eurozone erwarten unsere Ökonomen zwar eine Fortsetzung der Inflationsnormalisierung, das EZB-Ziel von 2 % dürfte in diesem Jahr gemäß der Prognosen jedoch nicht erreicht werden. Unsere volkswirtschaftliche Abteilung prognostiziert aufgrund der divergierenden Entwicklungen eine frühere Leitzinssenkung im Euroraum im zweiten Quartal dieses Jahres, wohingegen für die USA erst im dritten Quartal mit einer Zinslockerung gerechnet wird.

Das US-Zinsrisiko erscheint uns vor diesem Hintergrund größer als in Europa, auch wenn sich der merkliche Renditeanstieg seit dem Jahreswechsel unserer Einschätzung nach nicht im selben Ausmaß fortsetzen dürfte. Gemäß unserer Hausprognosen dürfte das US-Wirtschaftswachstum im weiteren Jahresverlauf stärker ausfallen als der Marktkonsens erwartet, während unsere Wachstumsprognosen für den Euroraum im Vergleich zur Markterwartung verhaltener ausfällt. Wir halten deshalb an der vorsichtigen Durationspositionierung in den USA fest, wohingegen wir uns im Vereinigten Königreich und in der Eurozone perspektivisch eher neutral positionieren. Mittelfristig sehen wir Potenzial für fallende Renditen, wobei es hierfür mehr Klarheit hinsichtlich des US-Inflationsausblicks bedarf.

Transparenz bei der Bewertung ökologischer oder sozialer Merkmale

Das Investmentvermögen Nomura Real Return Fonds ist ein Produkt im Sinne von Artikel 8 Abs. 1 der Verordnung (EU) 2019/2088 (Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor – „Offenlegungsverordnung“) und bewirbt ökologische und/oder soziale Merkmale in diesem Sinne. Details zu den ökologischen und/oder sozialen Merkmalen und deren Erfüllung im Berichtszeitraum finden Sie im Anhang dieses Jahresberichts.

Jahresbericht für das Sondervermögen Nomura Real Return Fonds

Vermögensübersicht

Aufteilung des Fondsvermögens nach Assetklassen

| Assetklasse | Betrag | Anteil in % |

| I. Vermögensgegenstände | 50.215.869,91 | 100,11 |

| 1. Anleihen | 38.933.538,18 | 77,62 |

| Verzinsliche Wertpapiere | 38.933.538,18 | 77,62 |

| 2. Derivate | 98.591,54 | 0,19 |

| Devisentermingeschäfte | 1.006,25 | 0,00 |

| Futures | 97.585,29 | 0,19 |

| 3. Bankguthaben | 559.298,14 | 1,12 |

| Bankguthaben in EUR | 162.300,35 | 0,32 |

| Bankguthaben in EU/EWR Währung | 17.922,12 | 0,04 |

| Bankguthaben in nicht EU/EWR Währung | 379.075,67 | 0,76 |

| 4. Sonstige Vermögensgegenstände | 10.624.442,05 | 21,18 |

| II. Verbindlichkeiten | -57.879,71 | -0,11 |

| Sonstige Verbindlichkeiten | -57.879,71 | -0,11 |

| III. Fondsvermögen | 50.157.990,20 | 100,00* |

* Durch Rundung der Prozent-Anteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Vermögensaufstellung

31.03.2024

| ISIN | Gattungs- bezeichnung |

Stück, Anteile bzw. Währung |

Bestand 31.03.2024 |

Käufe/ Zugänge |

Verkäufe/ Abgänge |

Kurs | Kurswert in EUR | % des Fonds- vermögens |

| im Berichtszeitraum | ||||||||

| Börsengehandelte Wertpapiere | 15.420.598,21 | 30,74 | ||||||

| Verzinsliche Wertpapiere | 15.420.598,21 | 30,74 | ||||||

| EUR | 8.968.342,40 | 17,88 | ||||||

| Öffentliche Anleihen | 8.968.342,40 | 17,88 | ||||||

| DE0001030567 | 0,100% Bundesrep.Deutschland Inflationsindex 2015(26) * | EUR | 1.400.000 | 0 | 200.000 | 98,6759 % | 1.377.022,95 | 2,75 |

| FR0011008705 | 1,850% Frankreich EO-Infl.Index-Lkd OAT 2011(27) * | EUR | 2.000.000 | 0 | 500.000 | 105,0900 % | 2.133.839,51 | 4,25 |

| FR0013410552 | 0,100% Frankreich EO-Infl.Index-Lkd OAT 2019(29) * | EUR | 2.000.000 | 2.000.000 | 0 | 98,6500 % | 1.968.039,83 | 3,92 |

| FR0013519253 | 0,100% Frankreich EO-Infl.Index-Lkd OAT 2020(26) * | EUR | 1.300.000 | 0 | 0 | 99,1800 % | 1.287.505,20 | 2,57 |

| ES00000128S2 | 0,650% Spanien EO-Bonos Ind. Inflación 2017(27) * | EUR | 2.200.000 | 2.200.000 | 0 | 100,0718 % | 2.201.934,91 | 4,39 |

| AUD | 2.161.279,41 | 4,31 | ||||||

| Öffentliche Anleihen | 2.161.279,41 | 4,31 | ||||||

| AU000XCLWAO6 | 1,522% Australia, Commonwealth of AD-Infl.Lkd Bonds 2015(40) * | AUD | 3.000.000 | 0 | 0 | 119,2630 % | 2.161.279,41 | 4,31 |

| DKK | 3.032.996,94 | 6,04 | ||||||

| Öffentliche Anleihen | 3.032.996,94 | 6,04 | ||||||

| DK0009923724 | 0,100% Dänemark, Königreich DK-Inflation Lkd Gov.Bds 2018(30) * | DKK | 23.000.000 | 23.000.000 | 0 | 98,5830 % | 3.032.996,94 | 6,04 |

| GBP | 1.257.979,46 | 2,51 | ||||||

| Öffentliche Anleihen | 1.257.979,46 | 2,51 | ||||||

| GB00B4PTCY75 | 0,375% Großbritannien LS-Inflat.Lkd.Treas.St. 2011(62) * | GBP | 600.000 | 0 | 1.500.000 | 78,4768 % | 459.604,07 | 0,92 |

| GB00BP9DLZ64 | 0,125% Großbritannien LS-Inflat.Lkd. Treas.St. 2014(58) * | GBP | 670.000 | 0 | 1.000.000 | 72,7148 % | 467.695,50 | 0,93 |

| GB00BYVP4K94 | 0,125% Großbritannien LS-Inflat.Lkd.Treas.St. 2016(56) * | GBP | 450.000 | 0 | 0 | 73,9589 % | 330.679,89 | 0,66 |

| An organisierten Märkten zugelassene oder in diese einbezogene Wertpapiere | 19.239.770,58 | 38,36 | ||||||

| Verzinsliche Wertpapiere | 19.239.770,58 | 38,36 | ||||||

| AUD | 885.506,97 | 1,77 | ||||||

| Öffentliche Anleihen | 885.506,97 | 1,77 | ||||||

| AU000XCLWAV1 | 0,750% Australia, Commonwealth of AD-Infl.Lkd Bonds 2017(27) * | AUD | 1.500.000 | 0 | 2.000.000 | 98,1563 % | 885.506,97 | 1,77 |

| CAD | 423.963,67 | 0,84 | ||||||

| Öffentliche Anleihen | 423.963,67 | 0,84 | ||||||

| CA135087XQ21 | 3,000% Canada CD-Inflation-Ind. Bonds 2003(36) * | CAD | 510.000 | 0 | 2.210.000 | 113,9847 % | 423.963,67 | 0,84 |

| USD | 17.930.299,94 | 35,75 | ||||||

| Öffentliche Anleihen | 17.930.299,94 | 35,75 | ||||||

| US912810FR42 | 2,375% United States of America DL-Inflation-Prot. Secs 2004(25) * | USD | 1.530.000 | 2.000.000 | 470.000 | 99,9093 % | 1.414.566,17 | 2,82 |

| US912810FS25 | 2,375% United States of America DL-Inflation-Prot. Secs 2004(25) * | USD | 1.100.000 | 1.100.000 | 0 | 99,5856 % | 1.011.964,16 | 2,02 |

| US912810QV35 | 0,750% United States of America DL-Inflation-Prot. Secs 2012(42) * | USD | 4.200.000 | 0 | 1.500.000 | 80,1023 % | 2.833.456,42 | 5,65 |

| US912810RF75 | 1,375% United States of America DL-Inflation-Prot. Secs 2014(44) * | USD | 1.300.000 | 1.300.000 | 0 | 88,0356 % | 1.013.253,66 | 2,02 |

| US912810RL44 | 0,750% United States of America DL-Inflation-Prot. Secs 2015(45) * | USD | 5.000.000 | 2.000.000 | 0 | 77,0543 % | 3.239.279,52 | 6,46 |

| US912828N712 | 0,625% United States of America DL-Inflation-Prot. Secs 2016(26) * | USD | 1.200.000 | 1.200.000 | 0 | 97,1645 % | 1.070.245,33 | 2,13 |

| US912828ZJ22 | 0,125% United States of America DL-Inflation-Prot. Secs 2020(25) * | USD | 4.900.000 | 4.900.000 | 0 | 97,5441 % | 4.404.087,19 | 8,78 |

| US91282CEZ05 | 0,625% United States of America DL-Inflation-Prot. Secs 2022(32) * | USD | 400.000 | 400.000 | 0 | 90,8607 % | 334.464,61 | 0,67 |

| US91282CGW55 | 0,125% United States of America DL-Inflation-Prot. Secs 2023(28) * | USD | 1.200.000 | 1.200.000 | 0 | 97,2441 % | 1.079.647,06 | 2,15 |

| US91282CCM10 | 0,125% United States of America DL-Inflation-Prot. Secs 2021(31) * | USD | 1.900.000 | 0 | 0 | 88,6346 % | 1.529.335,82 | 3,05 |

| Nichtnotierte Wertpapiere | 4.273.169,39 | 8,52 | ||||||

| Verzinsliche Wertpapiere | 4.273.169,39 | 8,52 | ||||||

| NZD | 4.273.169,39 | 8,52 | ||||||

| Öffentliche Anleihen | 4.273.169,39 | 8,52 | ||||||

| NZIIBDT005C5 | 3,048% New Zealand, Government of ND-Inflation Lkd Bds 2017(40) * | NZD | 6.300.000 | 0 | 0 | 122,4670 % | 4.273.169,39 | 8,52 |

| Summe Wertpapiervermögen | 38.933.538,18 | 77,62 | ||||||

* Bei diesen Wertpapieren handelt es sich um inflationsindexierte Anleihen

| Gattungsbezeichnung | Markt | Stück, Anteile bzw. Währung |

Bestand 31.03.2024 |

Käufe/ Zugänge |

Verkäufe/ Abgänge |

Kurs | Kurswert in EUR | % des Fonds- vermögens |

| im Berichtszeitraum | ||||||||

| Derivate | ||||||||

| Bei den mit Minus gekennzeichneten Beständen handelt es sich um verkaufte Positionen. | ||||||||

| Zins-Derivate | 97.585,29 | 0,19 | ||||||

| Zinsindex-Terminkontrakte | 97.585,29 | 0,19 | ||||||

| FUTURE 10-Year Japanese Gov. Bond Futures 06.24 | OSE | Anzahl | -1 | 734,15 | 0,00 | |||

| FUTURE Euro-Bund-Future 06.24 | EUX | Anzahl | 13 | 0,00 | 0,00 | |||

| FUTURE Long Gilt Futures (No.7) 06.24 | ICE | Anzahl | 44 | 114.451,14 | 0,23 | |||

| FUTURE Long Term Euro OAT Futures 06.24 | EUX | Anzahl | 40 | -17.600,00 | -0,04 | |||

| Devisen-Derivate | 1.006,25 | 0,00 | ||||||

| Forderungen/Verbindlichkeiten | ||||||||

| Devisenterminkontrakte (Kauf) | 14.820,81 | 0,03 | ||||||

| GBP EUR 04.04.24 | OTC | GBP | 2.050.000,00 | 6.436,31 | 0,01 | |||

| USD EUR 04.04.23 | OTC | USD | 800.000,00 | 8.384,50 | 0,02 | |||

| Devisenterminkontrakte (Verkauf) | -13.814,56 | -0,03 | ||||||

| AUD EUR 04.04.24 | OTC | AUD | -1.880.000,00 | -6.150,03 | -0,01 | |||

| CAD EUR 04.04.23 | OTC | CAD | -880.000,00 | -3.332,41 | -0,01 | |||

| DKK EUR 04.04.23 | OTC | DKK | -25.550.000,00 | 3.366,95 | 0,01 | |||

| EUR USD 04.04.23 | OTC | EUR | -9.149,00 | 32,44 | 0,00 | |||

| GBP EUR 04.04.23 | OTC | GBP | -4.030.000,00 | -7.916,52 | -0,02 | |||

| NZD EUR 04.04.23 | OTC | NZD | -7.620.000,00 | 71.372,91 | 0,14 | |||

| USD EUR 04.04.23 | OTC | USD | -24.950.000,00 | -71.187,90 | -0,14 | |||

| Bankguthaben | 559.298,14 | 1,12 | ||||||

| EUR-Guthaben bei: | 162.300,35 | 0,32 | ||||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | EUR | 162.300,35 | 162.300,35 | 0,32 | ||||

| Guthaben in EU/EWR-Währungen | 17.922,12 | 0,04 | ||||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | DKK | 1.621,63 | 217,41 | 0,00 | ||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | SEK | 204.453,95 | 17.704,71 | 0,04 | ||||

| Guthaben in Nicht EU/EWR-Währungen | 379.075,67 | 0,76 | ||||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | AUD | 8.075,20 | 4.877,95 | 0,01 | ||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | CAD | 2.664,26 | 1.822,96 | 0,00 | ||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | GBP | 49.257,87 | 57.614,91 | 0,12 | ||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | JPY | 11.307.814,00 | 69.181,00 | 0,14 | ||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | NZD | 59.787,65 | 33.113,26 | 0,07 | ||||

| The Bank of New York Mellon SA/NV (Verwahrstelle) | USD | 229.462,84 | 212.465,59 | 0,42 | ||||

| Sonstige Vermögensgegenstände | 10.624.442,05 | 21,18 | ||||||

| Initial Margin | EUR | 341.868,10 | 341.868,10 | 0,68 | ||||

| Sonstige Forderungen | EUR | 59,80 | 59,80 | 0,00 | ||||

| Forderungen aus Anteilscheingeschäften ** | EUR | 480,43 | 480,43 | 0,00 | ||||

| Zinsansprüche | EUR | 10.282.033,72 | 10.282.033,72 | 20,50 | ||||

| Verbindlichkeiten | -57.879,71 | -0,11 | ||||||

| Sonstige Verbindlichkeiten | -57.879,71 | -0,11 | ||||||

| Verbindlichkeiten aus Anteilscheingeschäften ** | EUR | -20.681,50 | -20.681,50 | -0,04 | ||||

| Verwahrstellenvergütung | EUR | -12.633,28 | -12.633,28 | -0,02 | ||||

| Verwaltungsvergütung | EUR | -24.564,93 | -24.564,93 | -0,05 | ||||

| Fondsvermögen | EUR | 50.157.990,20 | 100,00*** | |||||

| Fondsvermögen Anteilsklasse – Class R / EUR | EUR | 31.114.668,36 | ||||||

| Anteilwert Anteilsklasse – Class R / EUR | EUR | 483,03 | ||||||

| Umlaufende Anteile Anteilsklasse – Class R / EUR | Stück | 64.416,000 | ||||||

| Fondsvermögen Anteilsklasse – Class I / EUR | EUR | 19.033.940,55 | ||||||

| Anteilwert Anteilsklasse – Class I / EUR | EUR | 86,98 | ||||||

| Umlaufende Anteile Anteilsklasse – Class I / EUR | Stück | 218.822,000 | ||||||

| Fondsvermögen Anteilsklasse – Class I / USD | USD | 10.131,79 | ||||||

| Anteilwert Anteilsklasse – Class I / USD | USD | 101,32 | ||||||

| Umlaufende Anteile Anteilsklasse – Class I / USD | Stück | 100,000 | ||||||

* Noch nicht valutierte Transaktionen.

** In den Zinsansprüchen sind auch Inflationsanteile enthalten

*** Durch Rundung der Prozent-Anteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen:

Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag)

| Gattungsbezeichnung | Stück, Anteile bzw. Währung | Käufe/ Zugänge | Verkäufe/ Abgänge | |

| im Berichtszeitraum | ||||

| Börsengehandelte Wertpapiere | ||||

| Verzinsliche Wertpapiere | ||||

| DE0001030583 | 0,100% Bundesrep.Deutschland Inflationsindex 2021(33) | EUR | 500.000 | 2.200.000 |

| FR0000188799 | 3,150% Frankreich EO-Infl.Index-Lkd OAT 2002(32) | EUR | 1.800.000 | 1.800.000 |

| GB00B3Y1JG82 | 0,125% Großbritannien LS-Inflat.Lkd.Treas.St. 2012(24) | GBP | 1.540.000 | 1.540.000 |

| GB00B85SFQ54 | 0,125% Großbritannien LS-Inflat.Lkd.Treas.St. 2012(24) | GBP | 0 | 1.800.000 |

| GB00BYY5F144 | 0,125% Großbritannien LS-Inflat.Lkd.Treas.St. 2015(26) | GBP | 800.000 | 3.070.000 |

| US912810PS15 | 2,375% United States of America DL-Inflation-Prot. Secs 2007(27) | USD | 0 | 2.600.000 |

| An organisierten Märkten zugelassene oder in diese einbezogene Wertpapiere | ||||

| Verzinsliche Wertpapiere | ||||

| CA135087WV25 | 4,000% Canada CD-Inflation-Ind. Bonds 1999(31) | CAD | 0 | 340.000 |

| CA135087ZH04 | 1,500% Canada CD-Inflation-Ind. Bonds 2010(44) | CAD | 0 | 2.000.000 |

| US91282CCA71 | 0,125% United States of America DL-Inflation-Prot. Secs 2021(26) | USD | 0 | 5.300.000 |

| US91282CEJ62 | 0,125% United States of America DL-Inflation-Prot. Secs 2022(27) | USD | 0 | 1.700.000 |

| Gattungsbezeichnung | Stück, Anteile bzw. Währung | Käufe/ Zugänge | Verkäufe/ Abgänge | |

| im Berichtszeitraum | ||||

| Volumen in 1.000 | ||||

| Umsätze in Derivaten | ||||

| (In Opening-Transaktionen umgesetzte Optionsprämien bzw. Volumen der Optionsgeschäfte. Bei Optionsscheinen Angabe der Käufe und Verkäufe.) |

||||

| Terminkontrakte | ||||

| Zinsindex-Terminkontrakte | ||||

| Gekaufte Kontrakte | EUR | 68.934 | ||

| (Basiswert[e]: Long Gilt Futures (No.7), Long Term Euro OAT Futures (8,5-10,5 Jahre), Ten-Year U.S. Treasury Notes Futures, BTP Futures (8,5-12 Jahre), Euro Bund-Future (8,5-10,5 Jahre) langfristig |

||||

| Verkaufte Kontrakte | EUR | 147.916 | ||

| (Basiswert[e]: Euro-BOBL-(4,5-5,5) Jahre, U.S.A.Treasury Bond (Long) Futures, Ten-Year U.S. Treasury Notes Futures, Euro-Schatz-(1,75-2,25 J.) kurzfristig, 10-Year Japanese Gov. Bond Futures, Three-Year Commonw. Treas. Bd Futures, Long Term Ultra US Treasury Bd Futures, Two-Year U.S. Treasury Notes Futures, Long Gilt Futures (No.7) |

||||

| Devisenterminkontrakte (Verkauf) | ||||

| AUD – EUR | EUR | 32.883 | ||

| CAD – EUR | EUR | 34.155 | ||

| DKK – EUR | EUR | 14.095 | ||

| GBP – EUR | EUR | 111.636 | ||

| JPY – EUR | EUR | 5.304 | ||

| NZD – EUR | EUR | 46.596 | ||

| USD – EUR | EUR | 275.510 | ||

| Devisenterminkontrakte (Kauf) | ||||

| AUD – EUR | EUR | 5.916 | ||

| CAD – EUR | EUR | 5.185 | ||

| GBP – EUR | EUR | 17.329 | ||

| DKK – EUR | EUR | 402 | ||

| JPY – EUR | EUR | 25.289 | ||

| NZD – EUR | EUR | 4.250 | ||

| USD – EUR | EUR | 25.615 | ||

Der Anteil der Wertpapiertransaktionen, die im Berichtszeitraum für Rechnung des Sondervermögens über Broker eng verbundener Unternehmen und Personen abgewickelt wurden, beträgt 14,53 Prozent. Dies entspricht einem Volumen von 9.326.298,06 EUR von insgesamt 64.188.748,40 EUR Transaktionen.

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.04.2023 bis 31.03.2024

| Anteilsklasse – Class R / EUR | Gesamtwert in EUR | je Anteil in EUR |

| I. Erträge | ||

| 1. Zinsen aus inländischen Wertpapieren | 1.328,39 | 0,02 |

| 2. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | 316.843,66 | 4,92 |

| 3. Zinsen aus Liquiditätsanlagen im Inland | 26.987,54 | 0,42 |

| Summe der Erträge | 345.159,59 | 5,36 |

| II. Aufwendungen | ||

| 1. Zinsen aus Kreditaufnahmen | -64,51 | -0,00 |

| 2. Verwaltungsvergütung | -223.856,33 | -3,48 |

| 3. Verwahrstellenvergütung | -18.500,42 | -0,29 |

| 4. Prüfungs- und Veröffentlichungskosten | -18.832,30 | -0,29 |

| 5. Sonstige Aufwendungen | -24.804,64 | -0,38 |

| Summe der Aufwendungen | -286.058,20 | -4,44 |

| III. Ordentlicher Nettoertrag | 59.101,39 | 0,92 |

| IV. Veräußerungsgeschäfte | ||

| 1. Realisierte Gewinne | 8.759.851,17 | 135,98 |

| 2. Realisierte Verluste | -13.716.256,48 | -212,93 |

| Ergebnis aus Veräußerungsgeschäften | -4.956.405,31 | -76,95 |

| V. Realisiertes Ergebnis des Geschäftsjahres | -4.897.303,92 | -76,03 |

| 1. Nettoveränderung der nicht realisierten Gewinne | 17.142.212,76 | 266,12 |

| 2. Nettoveränderung der nicht realisierten Verluste | -13.355.832,03 | -207,34 |

| VI. Nicht realisiertes Ergebnis des Geschäftsjahres | 3.786.380,73 | 58,78 |

| VII. Ergebnis des Geschäftsjahres | -1.110.923,19 | -17,25 |

Entwicklungsrechnung

| Anteilklasse – Class R / EUR | in EUR | in EUR |

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | 42.319.155,67 | |

| 1. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr | -393.995,25 | |

| 2. Zwischenausschüttungen | 0,00 | |

| 3. Mittelzufluss (netto) | -9.087.534,30 | |

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | 1.066.791,63 | |

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | -10.154.325,93 | |

| 4. Ertragsausgleich/Aufwandsausgleich | -612.034,57 | |

| 5. Ergebnis des Geschäftsjahres | -1.110.923,19 | |

| davon nicht realisierte Gewinne | 17.142.212,76 | |

| davon nicht realisierte Verluste | -13.355.832,03 | |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | 31.114.668,36 |

Verwendungsrechnung

| Anteilklasse – Class R / EUR | Gesamtwert in EUR | je Anteil in EUR |

| Berechnung der Ausschüttung | ||

| I. Für die Ausschüttung verfügbar | 186.806,40 | 2,90 |

| 1. Vortrag aus dem Vorjahr | 4.905.638,72 | 76,16 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | -4.897.303,92 | -76,03 |

| 3. Zuführung aus dem Sondervermögen | 178.471,60 | 2,77 |

| II. Nicht für die Ausschüttung verwendet | 0,00 | 0,00 |

| 1. Vortrag auf neue Rechnung | 0,00 | 0,00 |

| III. Gesamtausschüttung | 186.806,40 | 2,90 |

| 1. Endausschüttung | 186.806,40 | 2,90 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Anteilklasse – Class R / EUR Geschäftsjahr |

Fondsvermögen in EUR |

Anteilswert in EUR |

| 31.03.2022 | 72.107.823 | 597,21 |

| 31.03.2023 | 42.319.156 | 507,70 |

| 31.03.2024 | 31.114.668 | 483,03 |

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.04.2023 bis 31.03.2024

| Anteilsklasse – Class I / EUR | Gesamtwert in EUR | je Anteil in EUR |

| I. Erträge | ||

| 1. Zinsen aus inländischen Wertpapieren | 809,81 | 0,00 |

| 2. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | 193.198,57 | 0,88 |

| 3. Zinsen aus Liquiditätsanlagen im Inland | 16.460,98 | 0,08 |

| Summe der Erträge | 210.469,36 | 0,96 |

| II. Aufwendungen | ||

| 1. Zinsen aus Kreditaufnahmen | -39,39 | -0,00 |

| 2. Verwaltungsvergütung | -66.368,05 | -0,30 |

| 3. Verwahrstellenvergütung | -11.281,52 | -0,05 |

| 4. Prüfungs- und Veröffentlichungskosten | -11.487,26 | -0,05 |

| 5. Sonstige Aufwendungen | -15.119,51 | -0,07 |

| Summe der Aufwendungen | -104.295,73 | -0,47 |

| III. Ordentlicher Nettoertrag | 106.173,63 | 0,49 |

| IV. Veräußerungsgeschäfte | ||

| 1. Realisierte Gewinne | 5.343.498,89 | 24,41 |

| 2. Realisierte Verluste | -8.365.762,32 | -38,23 |

| Ergebnis aus Veräußerungsgeschäften | -3.022.263,43 | -13,82 |

| V. Realisiertes Ergebnis des Geschäftsjahres | -2.916.089,80 | -13,33 |

| 1. Nettoveränderung der nicht realisierten Gewinne | 9.316.442,11 | 42,58 |

| 2. Nettoveränderung der nicht realisierten Verluste | -7.065.835,44 | -32,29 |

| VI. Nicht realisiertes Ergebnis des Geschäftsjahres | 2.250.606,67 | 10,29 |

| VII. Ergebnis des Geschäftsjahres | -665.483,13 | -3,04 |

Entwicklungsrechnung

| Anteilklasse – Class I / EUR | in EUR | in EUR |

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | 20.597.889,56 | |

| 1. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr | -182.697,60 | |

| 2. Zwischenausschüttungen | 0,00 | |

| 3. Mittelzufluss (netto) | -626.025,00 | |

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | 180.660,00 | |

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | -806.685,00 | |

| 4. Ertragsausgleich/Aufwandsausgleich | -89.743,28 | |

| 5. Ergebnis des Geschäftsjahres | -665.483,13 | |

| 19.033.940,55 davon nicht realisierte Gewinne | 9.316.442,11 | |

| davon nicht realisierte Verluste | -7.065.835,44 | |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | 19.033.940,55 |

Verwendungsrechnung

| Anteilklasse – Class I / EUR | Gesamtwert in EUR | je Anteil in EUR |

| Berechnung der Ausschüttung | ||

| I. Für die Ausschüttung verfügbar | 142.234,30 | 0,65 |

| 1. Vortrag aus dem Vorjahr | 2.238.659,66 | 10,23 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | -2.916.089,80 | -13,33 |

| 3. Zuführung aus dem Sondervermögen | 819.664,44 | 3,75 |

| II. Nicht für die Ausschüttung verwendet | 0,00 | 0,00 |

| 1. Vortrag auf neue Rechnung | 0,00 | 0,00 |

| III. Gesamtausschüttung | 142.234,30 | 0,65 |

| 1. Endausschüttung | 142.234,30 | 0,65 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Anteilklasse – Class I / EUR Geschäftsjahr | Fondsvermögen in EUR | Anteilswert in EUR |

| 31.03.2022 | 40.826.781 | 106,53 |

| 31.03.2023 | 20.597.890 | 90,99 |

| 31.03.2024 | 19.033.941 | 86,98 |

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.04.2023 bis 31.03.2024

| Anteilsklasse – Class I / USD | Gesamtwert in USD | je Anteil in USD |

| I. Erträge | ||

| 1. Zinsen aus inländischen Wertpapieren | 0,43 | 0,00 |

| 2. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | 102,11 | 1,02 |

| 3. Zinsen aus Liquiditätsanlagen im Inland | 8,67 | 0,09 |

| Summe der Erträge | 111,21 | 1,11 |

| II. Aufwendungen | ||

| 1. Zinsen aus Kreditaufnahmen | -0,02 | 0,00 |

| 2. Verwaltungsvergütung | -35,03 | -0,35 |

| 3. Verwahrstellenvergütung | -5,97 | -0,06 |

| 4. Prüfungs- und Veröffentlichungskosten | -6,11 | -0,06 |

| 5. Sonstige Aufwendungen | -8,01 | -0,08 |

| Summe der Aufwendungen | -55,14 | -0,55 |

| III. Ordentlicher Nettoertrag | 56,07 | 0,56 |

| IV. Veräußerungsgeschäfte | ||

| 1. Realisierte Gewinne | 4.025,77 | 40,26 |

| 2. Realisierte Verluste | -5.576,57 | -55,77 |

| Ergebnis aus Veräußerungsgeschäften | -1.550,80 | -15,51 |

| V. Realisiertes Ergebnis des Geschäftsjahres | -1.494,73 | -14,95 |

| 1. Nettoveränderung der nicht realisierten Gewinne | 4.691,51 | 46,92 |

| 2. Nettoveränderung der nicht realisierten Verluste | -3.362,82 | -33,63 |

| VI. Nicht realisiertes Ergebnis des Geschäftsjahres | 1.328,69 | 13,29 |

| VII. Ergebnis des Geschäftsjahres | -166,04 | -1,66 |

Entwicklungsrechnung

| Anteilklasse – Class I / USD | in USD | in USD |

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | 10.452,83 | |

| 1. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr | -155,00 | |

| 2. Zwischenausschüttungen | 0,00 | |

| 3. Mittelzufluss (netto) | 0,00 | |

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | 0,00 | |

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | 0,00 | |

| 4. Ertragsausgleich/Aufwandsausgleich | 0,00 | |

| 5. Ergebnis des Geschäftsjahres | -166,04 | |

| davon nicht realisierte Gewinne | 4.691,51 | |

| davon nicht realisierte Verluste | -3.362,82 | |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | 10.131,79 |

Verwendungsrechnung

| Anteilklasse – Class I / USD | Gesamtwert in USD | je Anteil in USD |

| Berechnung der Ausschüttung | ||

| I. Für die Ausschüttung verfügbar | 136,00 | 1,36 |

| 1. Vortrag aus dem Vorjahr | 1.567,92 | 15,68 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | -1.494,73 | -14,95 |

| 3. Zuführung aus dem Sondervermögen | 62,81 | 0,63 |

| II. Nicht für die Ausschüttung verwendet | ||

| 1. Vortrag auf neue Rechnung | 0,00 | 0,00 |

| III. Gesamtausschüttung | 136,00 | 1,36 |

| 1. Endausschüttung | 136,00 | 1,36 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Anteilklasse – Class I / USD Geschäftsjahr |

Fondsvermögen in USD | Anteilswert in USD |

| 31.03.2022 | 11.796 | 117,96 |

| 31.03.2023 | 10.453 | 104,53 |

| 31.03.2024 | 10.132 | 101,32 |

Sondervermögen Nomura Real Return Fonds

Anteilsklasse – Class R / EUR

| Mindestanlagesumme | n/a |

| Fondsauflage | 20.10.2004 |

| Ausgabeaufschlag | 2 % |

| Rücknahmeabschlag | wird nicht erhoben |

| Verwaltungsvergütung p.a. | z.Zt. 0,72 % |

| Stückelung | Globalurkunde |

| Ertragsverwendung | ausschüttend |

| Währung | EUR |

| ISIN | DE0008484361 |

Anteilsklasse – Class I / EUR

| Mindestanlagesumme | 1.000.000 EUR |

| Fondsauflage | 20.01.2017 |

| Ausgabeaufschlag | 2 % |

| Rücknahmeabschlag | wird nicht erhoben |

| Verwaltungsvergütung p.a. | z.Zt. 0,35 % |

| Stückelung | Globalurkunde |

| Ertragsverwendung | ausschüttend |

| Währung | EUR |

| ISIN | DE000A1XDW21 |

Anteilsklasse – Class I / USD

| Mindestanlagesumme | 1.000.000 USD |

| Fondsauflage | 20.01.2017 |

| Ausgabeaufschlag | 2 % |

| Rücknahmeabschlag | wird nicht erhoben |

| Verwaltungsvergütung p.a. | z.Zt. 0,35 % |

| Stückelung | Globalurkunde |

| Ertragsverwendung | ausschüttend |

| Währung | USD (Hedged) |

| ISIN | DE000A1XDW39 |

Anhang gem. § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

| Das durch Derivate erzielte zugrundeliegende Exposure | 51.579.879,16 EUR |

Die Vertragspartner der Derivate-Geschäfte

Bank of America Corp.

Barcleys Bank Ireland PLC

BNP Paribas S.A.

Deutsche Bank AG

Eurex Deutschland

J.P.Morgan AG

London – ICE Fut. Europe

Osaka Exchange

Standard Chartered PLC

| Gesamtbetrag der im Zusammenhang mit Derivaten erhaltenen Sicherheiten | 0,00 EUR |

| Bestand der Wertpapiere am Fondsvermögen (in %) | 77,62 |

| Bestand der Derivate am Fondsvermögen (in %) | 0,19 |

Die Auslastung der Obergrenze für das Marktrisikopotenzials wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem qualifizierten Ansatz anhand eines Vergleichsvermögens ermittelt.

Zusammensetzung des Vergleichsvermögens (§9 Abs. 5 Satz 4 DerivateV)

| Derivatefreies Sondervermögen | 100 % | 01.04.2023 bis | 31.03.2024 |

Potenzieller Risikobetrag für das Marktrisiko gem. §10 Abs. 1 Satz 1 i.V.m. §37 Abs. 4 Satz 2 DerivateV

| Kleinster potenzieller Risikobetrag | 6,10 % | (13.02.2024) |

| Größter potenzieller Risikobetrag | 11,67 % | (20.12.2023) |

| Durchschnittlicher potenzieller Risikobetrag | 9,27 % |

| Risikomodell (§10 DerivateV) | Historische Simulation |

| Parameter (§11 DerivateV) | Haltedauer 10 Tage, Konfidenzniveau 99 % |

Der im Geschäftsjahr erreichte durchschnittliche Umfang des Leverage durch Derivategeschäfte beträgt 2,21.

Sonstige Angaben

| Fondsvermögen Anteilsklasse – Class R / EUR | EUR | 31.114.668,36 |

| Anteilwert Anteilsklasse – Class R / EUR | EUR | 483,03 |

| Umlaufende Anteile Anteilsklasse – Class R / EUR | Stück | 64.416,000 |

| Fondsvermögen Anteilsklasse – Class I / EUR | EUR | 19.033.940,55 |

| Anteilwert Anteilsklasse – Class I / EUR | EUR | 86,98 |

| Umlaufende Anteile Anteilsklasse – Class I / EUR | Stück | 218.822,000 |

| Fondsvermögen Anteilsklasse – Class I / USD | USD | 10.131,79 |

| Anteilwert Anteilsklasse – Class I / USD | USD | 101,32 |

| Umlaufende Anteile Anteilsklasse – Class I / USD | Stück | 100,000 |

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Die Bewertungsgrundsätze der Gesellschaft basieren auf § 26-28 der Kapitalanlage-Rechnungslegungs- und -Bewertungsverordnung (KARBV).

Die Bewertung der Vermögensgegenstände erfolgt durch die Verwahrstelle. Die seitens der Verwahrstelle für die Bewertung der Vermögenspositionen angewendeten Grundsätze sind seitens der Verwahrstelle dokumentiert und liegen der KVG vor. Zu jedem Bewertungsstichtag wurden die durch die Verwahrstelle bereitgestellten Wertansätze vorgegebenen Plausibilitätsprüfungen zur Identifizierung von Auffälligkeiten in der KVG unterzogen. Zum Abschlussstichtag wurden weiterhin durch die KVG alle durch die Verwahrstelle angegebenen Bewertungsquellen dokumentiert und archiviert.

Vermögensgegenstände, die zum Handel an einer Börse oder an einem anderen organisierten Markt zugelassen oder in diesen einbezogen sind, werden mit den letzten verfügbaren handelbaren Kursen bewertet. Investmentanteile werden mit Vortageskursen der Gesellschaften bewertet. Die Kurse der Verwahrstelle werden grundsätzlich von ValueLink Information Services bezogen. Sofern von ValueLink Information Services kein Kurs geliefert wird, kann auf Kurslieferungen von bekannten Kursanbietern (bspw. Bloomberg oder Reuters) zurückgegriffen werden.

Sofern das Sondervermögen in Produkten investiert ist, bei denen zum Abschlussstichtag ein handelbarer Kurs nicht vorhanden ist, erfolgt die Bewertung der Vermögensgegenstände auf Grundlage von externen Bewertungsmodellen (bspw. DCF-Methode), die von unabhängigen Preisanbietern (bspw. Value & Risk) herangezogen werden.

Die Bewertung von Bankguthaben und bestehenden Forderungen erfolgen zum aktuellen Nennwert. Die bestehenden Verbindlichkeiten werden zum Rückzahlungsbetrag bewertet.

| Devisenkurse | per | 28.03.2024 | |

| Australische Dollar | (AUD) | 1,655450 | = 1 EUR |

| Britische Pfund | (GBP) | 0,854950 | = 1 EUR |

| Kanadische Dollar | (CAD) | 1,461500 | = 1 EUR |

| Dänische Kronen | (DKK) | 7,459000 | = 1 EUR |

| Japanische Yen | (JPY) | 163,452600 | = 1 EUR |

| Neuseeland Dollar | (NZD) | 1,805550 | = 1 EUR |

| Schwedische Kronen | (SEK) | 11,548000 | = 1 EUR |

| US-Dollar | (USD) | 1,080000 | = 1 EUR |

Marktschlüssel

Terminbörse

Chicago – Chicago Board of Trade (CBOT)

Frankfurt am Main – Eurex Deutschland (EUREX)

Osaka – Osaka Exchange – Futures and Options (OSE)

Over-the-Counter (OTC)

Gesamtkostenquote (Ongoing Charges Figure (OCF))

Die Gesamtkostenquote drückt die Summe aller Kosten und Gebühren (ohne Transaktionskosten, inkl. Zielfondskosten) als Prozentsatz des durchschnittlichen Fondsvolumens innerhalb eines Geschäftsjahres aus.

| Anteilsklasse – Class R / EUR | 0,92 % |

| Anteilsklasse – Class I / EUR | 0,55 % |

| Anteilsklasse – Class I / USD | 0,55 % |

An die Verwaltungsgesellschaft oder Dritte wurden keine Pauschalvergütungen gezahlt.

Die Kapitalverwaltungsgesellschaft erhält keine Rückvergütungen der aus dem Sondervermögen an die Verwahrstelle oder an Dritte geleisteten Vergütungen und Aufwandserstattungen. Die Kapitalverwaltungsgesellschaft zahlt von der an sie abgeführten Verwaltungsvergütung Vergütung an Vermittler von Anteilen des Sondervermögens auf den Bestand von vermittelten Anteilen.

Wesentliche sonstige Erträge und sonstige Aufwendungen

Anteilsklasse – Class R / EUR

Die sonstigen Aufwendungen bestehen zu 18.442,38 EUR aus Depotentgelten.

Anteilsklasse – Class I / EUR

Die sonstigen Aufwendungen bestehen zu 11.238,68 EUR aus Depotentgelten.

Anteilsklasse – Class I / USD

Die sonstigen Aufwendungen bestehen zu 5,95 USD aus Depotentgelten.

Transaktionskosten (Summe der Nebenkosten des Erwerbs (Anschaffungskosten) und der Kosten der Veräußerung der Vermögensgegenstände)

Die Kosten aus Transaktionsumsätzen, die im Berichtszeitraum für Rechnung des Sondervermögens abgewickelt wurden, betragen 15.552,52 EUR.

Die Transaktionskosten beinhalten Kontrahenten-, Liefer- und Börsenspesen, Steuern sowie Kommissionen. Bei manchen Geschäftsarten (u.a. Rentengeschäfte) werden die Provisionen im Rahmen der Abrechnung nicht separat ausgewiesen, sondern sind bereits im jeweiligen Kurs berücksichtigt und daher in obiger Abgabe nicht enthalten.

Während des Berichtszeitraumes wurden keine Transaktionen gemäß der Verordnung (EU) 2015/2365 über Wertpapierfinanzierungsgeschäfte abgeschlossen.

Angaben zur Mitarbeitervergütung (in TEUR)

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Mitarbeitervergütung | 9.099 TEUR |

| davon feste Vergütung | 6.379 TEUR |

| davon variable Vergütung | 2.719 TEUR |

| Zahl der Mitarbeiter der KVG (inkl. Geschäftsführer) zum 31. März 2023 (Anzahl) | 57 |

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Vergütung an Führungskräfte und andere Risikoträger |

4.246 TEUR |

| davon Geschäftsleiter | 1.510 TEUR |

| davon andere Risikoträger | 329 TEUR |

| davon Mitarbeiter mit Kontrollfunktionen | 346 TEUR |

| davon Mitarbeiter mit gleicher Einkommensstufe | 2.061 TEUR |

Der Begriff Geschäftsleiter umfasst alle Führungskräfte innerhalb der Risikoträger.

Beschreibung, wie die Vergütungen und ggf. sonstigen Zuwendungen berechnet wurden

Die Höhe der Vergütung ergibt sich aus einem fixen Grundgehalt, zu dem zusätzlich eine variable Komponente (Bonus) gezahlt wurde.

Der Bonus wird nach Erfüllung der Ziele des Mitarbeiters, der Ertragslage der Kapitalverwaltungsgesellschaft sowie der Ertragslage des ihr überstehenden Konzerns bemessen.

Ergebnisse der jährlichen Überprüfung der Vergütungspolitik

Der unabhängige Vergütungsausschuss der Kapitalverwaltungsgesellschaft, der sich aus Mitgliedern des Eigentümers, des Aufsichtsrates sowie der Personalabteilung zusammensetzt, hat die Vergütungsregelung innerhalb des jährlich stattfindenden Meetings überprüft und bestätigt.

Angaben nach § 134c Abs. 4 AktG i. V. m. § 101 Abs. 2 Nr. 5 KAGB

| Nr. | Anforderung | Verweis |

| zu 1. | Angaben zu den mittel- bis langfristigen Risiken: | Die Beschreibung der wesentlichen mittel- bis langfristigen Risiken können dem Tätigkeitsbericht und dem Verkaufsprospekt unter dem Abschnitt „Risikohinweise“ entnommen werden. |

| zu 2. | Angaben über die Zusammensetzung des Portfolios: | Die Zusammensetzung des Portfolios kann aus der Vermögensaufstellung entnommen werden. |

| zu 2. | Angaben über Portfolioumsätze: | Die Portfolioumsätze finden sich in der Vermögensaufstellung. Sofern diese nicht in der Vermögensaufstellung erscheinen finden sich weitere Umsätze in der Darstellung der während des Geschäftsjahres abgeschlossenen Geschäfte. |

| zu 2. | Angaben über Portfolioumsatzkosten: | Die Transaktionskosten finden sich im Anhang dieses Jahresberichtes. Die Portfolioumschlagsrate für das Geschäftsjahr betrug in Prozent: 44,30 |

| zu 3. | Berücksichtigung der mittel- bis langfristigen Entwicklung der Gesellschaft bei der Anlageentscheidung: | Die Berücksichtigung der mittel- bis langfristigen Entwicklung der Gesellschaft bei der Anlageentscheidung wird im Tätigkeitsbericht erläutert. |

| zu 4. | Einsatz von Stimmrechtsberatern: | Die Erklärung der Nomura Asset Management Europe KVG mbH zu dem Einsatz von Stimmrechtsberatern finden Sie auf der aktuellen Homepage der Gesellschaft im Menü „Über uns“ und dem Untermenü „Unsere Grundsätze“ in den Dokumenten „Mitwirkungspolitik“ sowie „Stimmrechtsausübung“. |

| zu 5. | Handhabung der Wertpapierleihe und zum Umgang mit Interessenkonflikten im Rahmen der Mitwirkung in den Gesellschaften, insbesondere durch Ausnutzung von Aktionärsrechten: | Der Abschluss von Wertpapierleihegeschäften ist für das Sondervermögen nicht vorgesehen und es wurden im Berichtszeitraum keine Wertpapierleihegeschäfte abgeschlossen. Weitere Informationen zu dem Umgang mit Interessenkonflikten im Rahmen der Mitwirkung in den Gesellschaften insbesondere durch Ausübung von Aktionärsrechten sind auf der Homepage der Gesellschaft (siehe vorhergehender Punkt) in den Dokumenten „Umgang mit Interessenkonflikten und Zuwendungen“ sowie „Mitwirkungspolitik“ veröffentlicht. |

Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

| Name des Produkts: Nomura Real Return Fonds | |

| Unternehmenskennung (LEI-Code): 529900ZJT5C9Z8X4AB97 |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Inwieweit wurden die mit dem Finanzprodukt beworbenen ökologischen und/oder sozialen Merkmale erfüllt?

Mit diesem Produkt wurden sowohl ökologische als auch soziale Merkmalen befördert. Bei den sozialen Merkmalen investierte das Sondervermögen nicht in Wertpapiere staatlicher Emittenten, die in kontroverses Verhalten verwickelt sind. Beispiele hierfür sind u. a. staatliche Emittenten, die Demokratie und Menschenrechte, internationale Verträge und Konventionen schwer verletzen oder die Kriterien für eine gute Steuerpolitik nicht einhalten. Als Umweltmerkmal strebte das Sondervermögen einen höheren gewichteten durchschnittlichen E-Score an als den des Bloomberg World Government Inflation-Linked Bond Index EUR hedged“ (der „Benchmark“). Beispiele für Faktoren, die für den E-Score berücksichtigt wurden, sind unter anderem Kohlenstoffintensität, Energieintensität, Schutz von Lebensräumen, Naturkatastrophen, Verbrauch erneuerbarer Energien und Energieimporte. Sämtliche Angaben in diesem Anhang, soweit nicht explizit anders dargestellt, gelten nur für den Zeitraum 16.10.2023 bis 31.03.2024 (der „Relevante Zeitraum“), weil das Sondervermögen seit dem 16.10.2023 von Art. 6 Fonds zu Art. 8 Fonds im Sinne der Offenlegungsverordnung um-klassifiziert wurde. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wie wurden bei diesem Finanzprodukt die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt?

Wie im Anhang zum Verkaufsprospekt angegeben betrachtete das Sondervermögen die folgenden PAI-Indikatoren als Teil der verbindlichen Kriterien: • Treibhausgas-Emissionsintensität: Das Sondervermögen investierte nur in die obersten 50 % der Länder mit relativ geringer Treibhausgas-Emissionsintensität innerhalb des von MSCI abgedeckten Länderuniversums. Wir bezogen uns auf MSCI für Daten zur Treibhausgas-Emissionsintensität, die monatlich aktualisiert wurden. ; • Länder, die gegen soziale Bestimmungen verstoßen: Das Sondervermögen investierte nicht in Länder, in denen gegen soziale Bestimmungen verstoßen wird. Diesbezüglich bezogen wir uns auf die entsprechende Bewertung von MSCI. Die Bewertung dieses Indikators wurde monatlich überprüft. • Nicht-kooperative Länder und Gebiete für Steuerzwecke: Das Sondervermögen investierte nicht in Ländern, die auf der EU-Liste nicht-kooperativer Länder und Gebiete für Steuerzwecke stehen. Diese Liste wurde monatlich überprüft. Alle diesen PAI-Indikatoren bezogene verbindlichen Kriterien wurden im Relevanten Zeitraum eingehalten. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Welche sind die Hauptinvestitionen dieses Finanzprodukts?

Hauptinvestitionen gemäß diesem Abschnitt sind die 15 Positionen des Sondervermögens mit der aggregiert höchsten Summe der Kurswerte am Fondsvermögen, berechnet an vier hierzu verwendeten Bewertungsstichtagen. Bewertungsstichtage sind die letzten Bewertungstage der vier Quartalsenden des Berichtszeitraums (01.04.2023 bis 31.03.2024). Die Angabe erfolgt in Prozent der Summe der Kurswerte am Fondsvermögen über alle vier Bewertungsstichtage. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

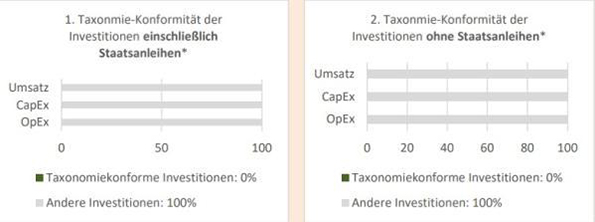

Wie hoch war der Anteil der nachhaltigkeitsbezogenen Investitionen?

Mit nachhaltigkeitsbezogenen Investitionen sind alle Investitionen gemeint, die zur Erreichung der ökologischen und sozialen Merkmale im Rahmen der Anlagestrategie beitragen. Nachstehend finden Sie Informationen über den Anteil des Sondervermögens, der während des Relevanten Zeitraums ökologische und soziale Merkmale gefördert hat. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

#1 Ausgerichtet auf ökologische oder soziale Merkmale Das Sondervermögen hat keine nachhaltigen Investitionen getätigt. #2 Andere Investitionen

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Welche Maßnahmen wurden während des Bezugszeitraums zur Erfüllung der ökologischen und/oder sozialen Merkmale ergriffen?

Mit diesem Produkt wurden sowohl ökologische als auch soziale Merkmalen befördert. – Zur Erfüllung der sozialen Merkmale wurde eine negative Liste erstellt, die die folgenden Länder umfasste: • Länder, die Demokratie und Menschenrechte ernsthaft verletzten. Zu diesem Zweck bezogen wir uns auf die Klassifizierung des Freedom House Index (https://freedomhouse.org/countries/freedom-world/scores) und betrachteten solche Länder, die als „nicht frei“ eingestuft waren, als Länder mit schwerwiegenden Verstößen gegen die Demokratie und die Menschenrechte; • Länder, in denen gegen soziale Bestimmungen verstoßen wurde. Dafür bezogen wir uns auf die entsprechende Bewertung von externem Datenanbieter MSCI; • Ländern, die auf der EU-Liste nicht-kooperativer Länder und Gebiete für Steuerzwecke standen. Das Sondervermögen investierte nicht in Ländern in der negativen Liste. Die negative Liste wurde monatlich aktualisiert. – Zur Erfüllung der ökologischen Merkmale strebte das Sondervermögen einen höheren gewichteten durchschnittlichen E-Score als den des Benchmarks an. Wir verwendeten zur Berechnung des gewichteten durchschnittlichen E-Scores des Sondervermögens die durchschnittlichen E-Scores der letzten vier Quartale. Darüber hinaus wurden Länder, deren durchschnittlicher E-Score der letzten vier Quartale zu den schlechtesten 25% der OECD-Länder gehörten, untergewichtet. Wenn ein bestimmtes Land untergewichtet werden sollte, wurden alle Staatsanleihen und Bond-Futures (Long-Positionen), die sich auf dieses Land bezogen, berücksichtigt. Diese Untergewichtungsregel galt nur für die Benchmark-Länder. Für den gesamten Relevanten Zeitraum wurden die folgenden 4 Benchmark-Länder untergewichtet: Kanada, Italien, Japan und Vereinigten Staaten von Amerika. In Nicht-Benchmark-Ländern (d.h. alle Staatsanleihen und Bond-Futures (LongPositionen), die sich auf die Nicht-Benchmark-Länder bezogen) deren durchschnittlicher E-Score unter das untere 25%-Perzentil fiel, wurde nicht investiert. – Eine konkrete Mitwirkungspolitik wurde nicht für das Produkt angewendet, weil das Sondervermögen nicht in Unternehmen, sondern überwiegend in Staatsanleihen investierte. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Frankfurt am Main, den 18. Juli 2024

Nomura Asset Management Europe KVG mbH

| Magnus Fielko | Dr. Recai Günesdogdu |

Vermerk des unabhängigen Abschlussprüfers

An die Nomura Asset Management Europe KVG mbH

Prüfungsurteil

Wir haben den Jahresbericht des Sondervermögens Nomura Real Return Fonds – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 1. April 2023 bis zum 31. März 2024, der Vermögensübersicht und der Vermögensaufstellung zum 31. März 2024, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 1. April 2023 bis zum 31. März 2024 sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der Nomura Asset Management Europe KVG mbH unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht dienen.

Verantwortung der gesetzlichen Vertreter für den Jahresbericht

Die gesetzlichen Vertreter der Nomura Asset Management Europe KVG mbH sind verantwortlich für die Aufstellung des Jahresberichts, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Jahresbericht es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Jahresberichts zu ermöglichen, der frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen (d.h. Manipulationen der Rechnungslegung und Vermögensschädigungen) oder Irrtümern ist.

Bei der Aufstellung des Jahresberichts sind die gesetzlichen Vertreter dafür verantwortlich, Ereignisse, Entscheidungen und Faktoren, welche die weitere Entwicklung des Sondervermögens wesentlich beeinflussen können, in die Berichterstattung einzubeziehen. Das bedeutet u.a., dass die gesetzlichen Vertreter bei der Aufstellung des Jahresberichts die Fortführung des Sondervermögens durch die Nomura Asset Management Europe KVG mbH zu beurteilen haben und die Verantwortung haben, Sachverhalte im Zusammenhang mit der Fortführung des Sondervermögens, sofern einschlägig, anzugeben.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresbericht als Ganzes frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen oder Irrtümern ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Jahresbericht beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus dolosen Handlungen oder Irrtümern resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher falscher Darstellungen aufgrund von dolosen Handlungen oder Irrtümern im Jahresbericht, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass aus dolosen Handlungen resultierende wesentliche falsche Darstellungen nicht aufgedeckt werden, ist höher als das Risiko, dass aus Irrtümern resultierende wesentliche falsche Darstellungen nicht aufgedeckt werden, da dolose Handlungen kollusives Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresberichts relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der Nomura Asset Management Europe KVG mbH abzugeben. |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern der Nomura Asset Management Europe KVG mbH bei der Aufstellung des Jahresberichts angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| ― |

ziehen wir Schlussfolgerungen auf der Grundlage erlangter Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fortführung des Sondervermögens durch die Nomura Asset Management Europe KVG mbH aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Vermerk auf die dazugehörigen Angaben im Jahresbericht aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Vermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass das Sondervermögen durch die Nomura Asset Management Europe KVG mbH nicht fortgeführt wird. |

| ― |

beurteilen wir die Darstellung, Aufbau und Inhalt des Jahresberichts insgesamt, einschließlich der Angaben sowie ob der Jahresbericht die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresbericht es unter Beachtung der Vorschriften des deutschen KAGB und der einschlägigen europäischen Verordnungen ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. |

Wir erörtern mit den für die Überwachung Verantwortlichen u.a. den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger bedeutsamer Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Frankfurt am Main, den 18. Juli 2024

KPMG AG

Wirtschaftsprüfungsgesellschaft

| Schobel | Neuf |

| Wirtschaftsprüfer | Wirtschaftsprüfer |