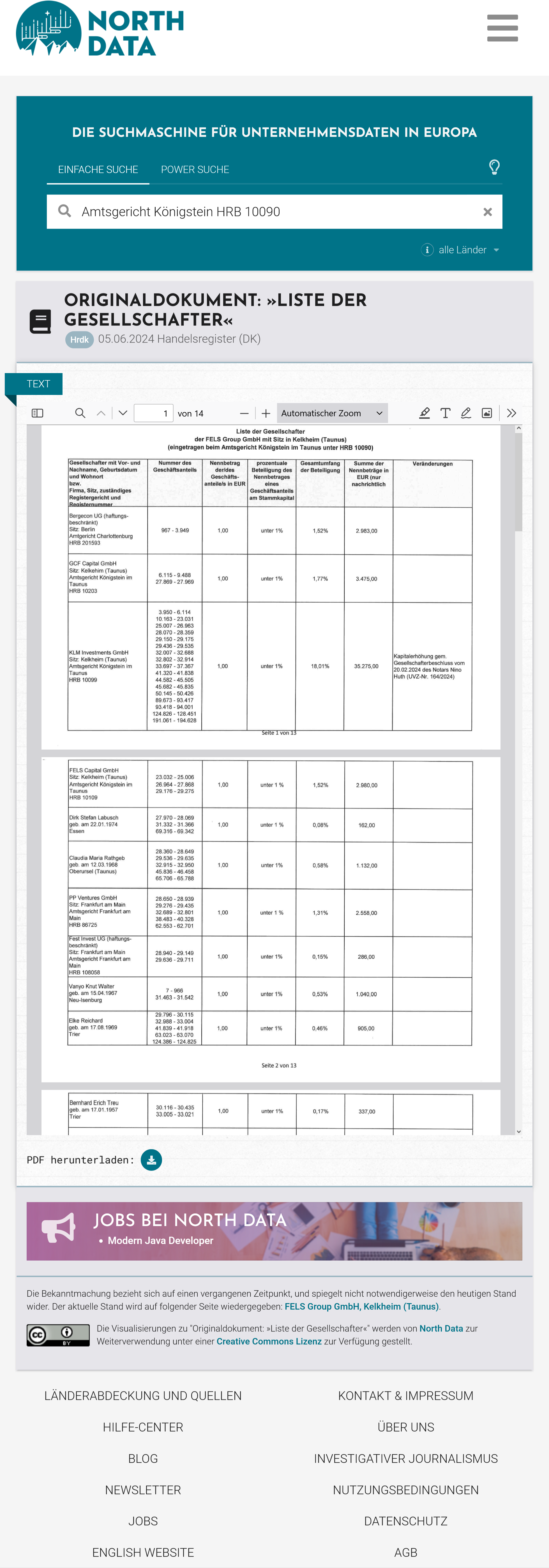

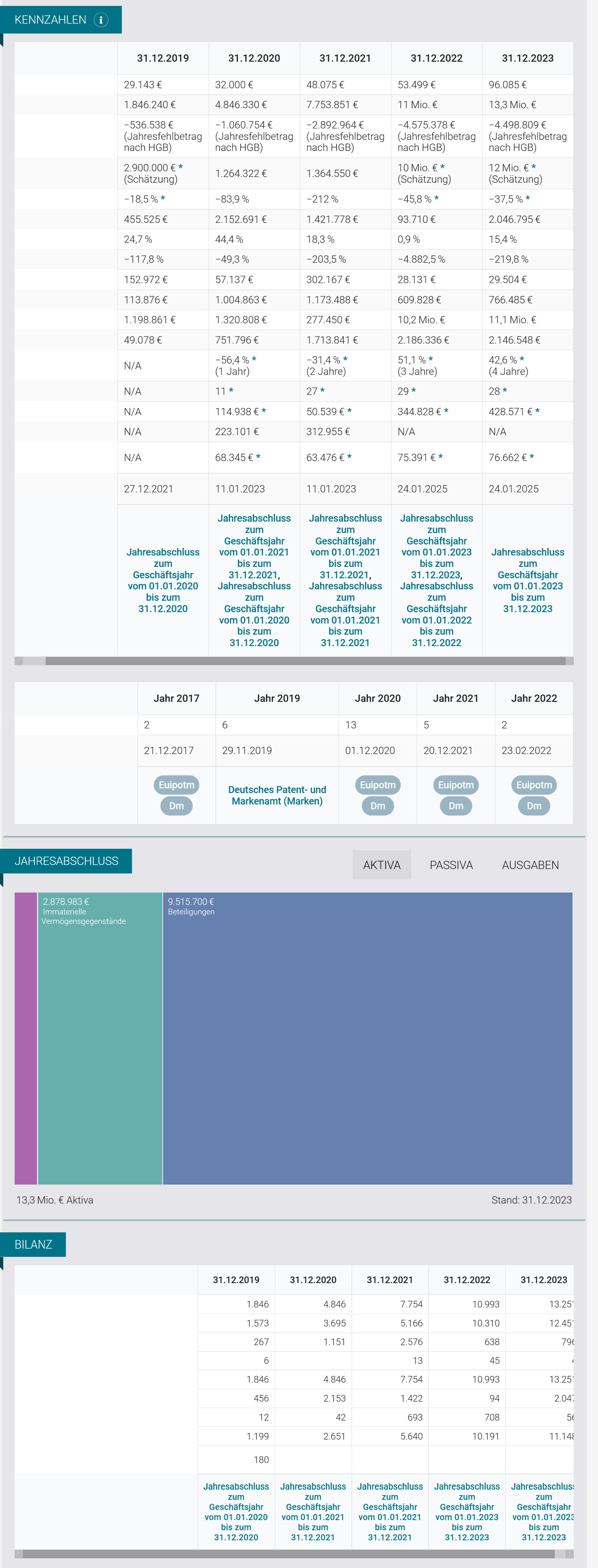

Ein nüchterner Blick auf die Finanzkennzahlen des Unternehmens von 2019 bis 2023 offenbart eine ambivalente Entwicklung: starkes Umsatzwachstum bei gleichzeitig dramatisch steigenden Verlusten, einer belastenden Verschuldung und erheblicher Kapitalerosion.

1. Umsatzentwicklung: Beeindruckend – aber mit Schatten

Der Umsatz stieg von geschätzten 2,9 Mio. € (2019) auf geschätzte 12 Mio. € (2023). Besonders auffällig: der massive Sprung zwischen 2021 (1,36 Mio. €) und 2022 (10 Mio. €) – ein fast verachtfachter Umsatz. Eine positive Entwicklung, die jedoch dringend einer Erklärung hinsichtlich Qualität und Nachhaltigkeit bedarf. Lag hier ein Einmaleffekt vor oder handelt es sich um ein tragfähiges Geschäftsmodell?

2. Gewinnsituation: Verlustspirale mit kurzer Atempause

Trotz des Umsatzbooms bleibt das Unternehmen tief in den roten Zahlen. Der Jahresfehlbetrag stieg von −0,5 Mio. € (2019) auf −4,5 Mio. € (2023). Zwar zeigt sich gegenüber 2022 ein minimaler Rückgang der Verluste – ein nachhaltiger Turnaround ist jedoch nicht erkennbar. Die Umsatzrendite verbessert sich leicht (von −45,8 % auf −37,5 %), bleibt aber deutlich negativ.

3. Eigenkapital: Von Substanz zu Symbol

Die Eigenkapitalquote fiel 2022 auf alarmierende 0,9 % – ein nahezu insolvenzähnlicher Zustand. Zwar konnte sie 2023 auf 15,4 % gesteigert werden, was auf eine externe Kapitalspritze hindeutet, doch die Eigenkapitalrendite bleibt mit −219,8 % katastrophal. Das Unternehmen verbrennt weiterhin mehr Geld, als es mit dem eingesetzten Kapital jemals erwirtschaftet.

4. Verschuldung: Auf Kante genäht

Die Verbindlichkeiten explodierten 2022 auf über 10 Mio. € – 2023 sogar 11,1 Mio. €. In Kombination mit dem geringen Kassenbestand von unter 30.000 € ergibt sich ein bedenkliches Bild der Liquiditätslage. Der Bilanzsumme von 13,3 Mio. € steht kaum echtes Eigenkapital gegenüber.

5. Effizienzkennzahlen: Durchwachsen

Während der Umsatz pro Mitarbeiter 2023 auf 428.571 € steigt – ein guter Wert –, ist die Relation zum Personalaufwand (durchschnittlich 76.662 € pro Kopf) kritisch: Der Personalkostenblock bleibt hoch, bei gleichzeitig defizitärer Geschäftslage. Die Frage bleibt: Ist die Belegschaft produktiv genug, oder sind die Lohnkosten angesichts der Lage nicht mehr tragfähig?

Fazit:

Das Unternehmen zeigt beeindruckende Wachstumsambitionen, hat aber den wirtschaftlichen Unterbau dafür bislang nicht geschaffen. Umsatz allein ist kein Erfolg – wenn er mit dramatischen Verlusten und instabiler Kapitalstruktur erkauft wird. Die strategische Ausrichtung, insbesondere in puncto Finanzierung und Kosteneffizienz, muss dringend überarbeitet werden. Gelingt der Balanceakt zwischen Skalierung und Stabilisierung nicht, droht die Wachstumsstory im Schuldenlabyrinth zu enden.