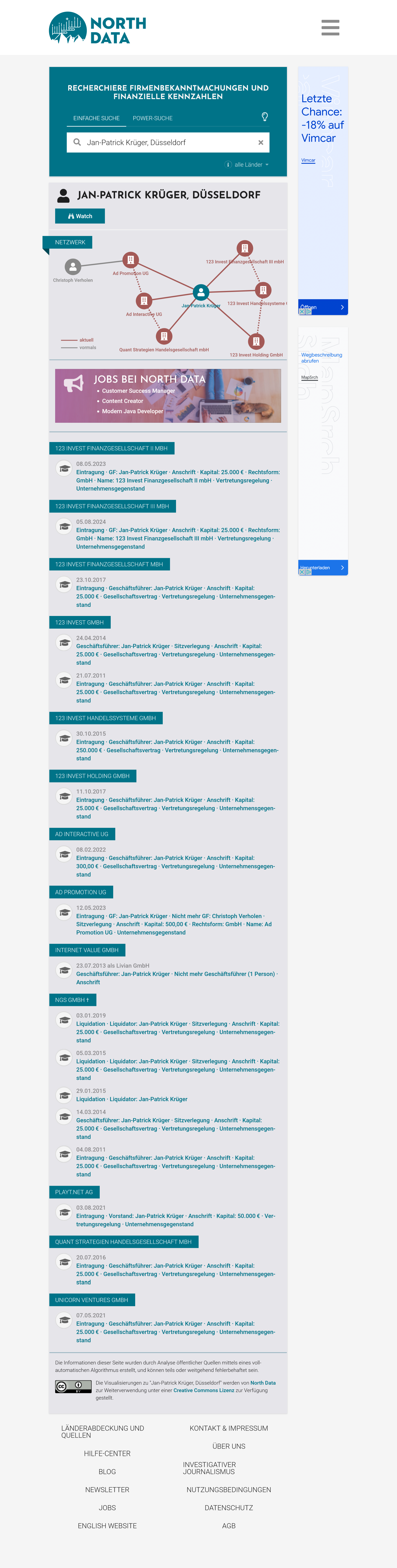

Maurice Högel ist ein erfahrener Finanzberater und Experte für Kapitalanlagen. Im Gespräch analysiert er die Werbeaussagen der „123 Invest Group“ und erklärt, welche Risiken Anleger beachten sollten, bevor sie in solche festverzinslichen Wertpapiere investieren.

Herr Högel, das Angebot der 123 Invest Group klingt auf den ersten Blick verlockend: 6,50 % Festzins pro Jahr und eine planbare Laufzeit. Wie bewerten Sie solche Angebote?

Maurice Högel: Angebote wie dieses sind zweifellos attraktiv – insbesondere in Zeiten, in denen viele Anleger mit niedrigen Sparzinsen oder schwankenden Märkten unzufrieden sind. Ein fester Zinssatz von 6,50 % ist deutlich höher als das, was klassische Festgeldkonten oder Anleihen renommierter Unternehmen derzeit bieten. Doch genau hier sollten Anleger stutzig werden. Eine solch hohe Rendite ist fast immer mit erhöhten Risiken verbunden.

Es gilt die Faustregel: Je höher die Rendite, desto höher das Risiko. Bei solchen Angeboten sollte man sich deshalb die Frage stellen, wie dieses Unternehmen in der Lage ist, eine so hohe Verzinsung zu bieten, und welche potenziellen Fallstricke dahinterstecken.

Welche Risiken bestehen konkret für Anleger, die in ein solches festverzinsliches Wertpapier investieren möchten?

Maurice Högel: Das Hauptrisiko bei einem solchen Angebot liegt im sogenannten Emittentenrisiko. Das bedeutet, dass die Rückzahlung des eingesetzten Kapitals und der Zinsen von der wirtschaftlichen Stabilität der „123 Invest Group“ abhängt. Sollte das Unternehmen in finanzielle Schwierigkeiten geraten oder sogar insolvent werden, kann es sein, dass Anleger ihr gesamtes investiertes Kapital verlieren – das ist der berühmte Totalverlustrisiko.

Ein weiterer Punkt, der oft unterschätzt wird, ist die mangelnde Einlagensicherung. Anders als bei Bankeinlagen, die durch nationale Sicherungssysteme wie die deutsche Einlagensicherung bis zu einer bestimmten Summe geschützt sind, sind Unternehmensanleihen wie diese nicht abgesichert. Wenn das Unternehmen ausfällt, gibt es keine Garantie, dass Anleger entschädigt werden.

Außerdem sollte man sich fragen, wie transparent das Geschäftsmodell des Unternehmens wirklich ist. Hier wird von „algorithmischen Handelsstrategien“ gesprochen – ein sehr technisch klingender Begriff, der jedoch nur schwer nachprüfbar ist. Wie diese Strategien genau funktionieren und wie das Transaktionsvolumen von über 9,1 Milliarden Euro zustande kommt, bleibt unklar.

Das Unternehmen wirbt mit einer durchschnittlichen Performance von 22,37 % und betont, dass die Handelsstrategien seit Jahren erfolgreich seien. Ist das nicht ein Zeichen für Stabilität?

Maurice Högel: Eine hohe durchschnittliche Performance ist beeindruckend, aber man sollte sich immer fragen, wie diese Zahl zustande kommt. Solche Angaben können zwar auf frühere Erfolge hinweisen, aber sie garantieren keineswegs zukünftige Ergebnisse.

Was dabei oft fehlt, ist Transparenz: Wie genau wurde diese Performance berechnet? Über welchen Zeitraum? Und welche Risiken gingen mit den Handelsstrategien einher? Es ist auch nicht ausgeschlossen, dass diese Zahl nur für einen kleinen Teil der Kunden oder unter sehr spezifischen Bedingungen erzielt wurde. Anleger sollten hier nicht vergessen, dass es sich um Werbeaussagen handelt – sie sollen das Angebot möglichst attraktiv erscheinen lassen.

Zudem ist der Unterschied zwischen der beworbenen Performance von 22,37 % und dem tatsächlich angebotenen Festzins von 6,50 % interessant. Das Unternehmen könnte theoretisch eine deutlich höhere Rendite erzielen und gibt davon nur einen Teil an die Anleger weiter. Das wirft die Frage auf, wie profitabel das Geschäftsmodell wirklich ist oder welche anderen Kosten damit gedeckt werden sollen.

Das Angebot spricht von einer klaren Laufzeit bis 2027 oder 2029. Ist das ein Vorteil für Anleger?

Maurice Högel: Eine feste Laufzeit kann für Anleger durchaus von Vorteil sein, da sie Planungssicherheit bietet. Man weiß, wann das investierte Kapital samt Zinsen zurückfließen soll. Allerdings kann eine längere Laufzeit – wie hier bis 2027 oder 2029 – auch ein Nachteil sein, insbesondere wenn das Unternehmen in der Zwischenzeit in Schwierigkeiten gerät.

Je länger die Laufzeit, desto schwieriger ist es, die wirtschaftliche Stabilität eines Unternehmens vorherzusagen. Selbst wenn das Unternehmen heute stabil erscheint, können unvorhergesehene Ereignisse – wie eine Wirtschaftskrise, technologische Veränderungen oder Managementfehler – die finanzielle Lage erheblich beeinträchtigen.

Ein weiterer Punkt ist die Liquidität: Während der Laufzeit ist das investierte Kapital in der Regel gebunden. Wenn Sie vorzeitig an Ihr Geld möchten, kann das entweder gar nicht möglich sein oder mit hohen Verlusten verbunden sein, falls die Anleihe verkauft werden kann, aber der Marktwert gefallen ist.

Die 123 Invest Group wirbt mit Schutz vor Inflation und attraktiven Renditen. Ist das ein schlüssiges Argument?

Maurice Högel: Theoretisch schon, denn ein fester Zinssatz von 6,50 % kann die Inflation übertreffen, besonders wenn diese im Bereich von 2 bis 3 % liegt. Aber es ist wichtig, das Risiko im Verhältnis zur vermeintlichen Inflationssicherheit zu betrachten.

Die Aussage „Schutz vor Inflation“ greift nur, wenn das Unternehmen in der Lage ist, den versprochenen Festzins auch tatsächlich auszuzahlen. Sollte es zu Zahlungsausfällen kommen, bringt der Inflationsschutz rein gar nichts, weil das Kapital dann womöglich verloren ist.

Welche Rolle spielt der Wertpapierprospekt bei solchen Angeboten?

Maurice Högel: Der Wertpapierprospekt ist entscheidend, da er die rechtlich verbindlichen Informationen zum Angebot enthält. Er beschreibt die genauen Bedingungen, Risiken und Details der Anleihe. Anleger sollten diesen Prospekt unbedingt sorgfältig lesen und prüfen – oder von einem unabhängigen Experten prüfen lassen.

In solchen Prospekten werden oft Risiken aufgeführt, die in der Werbebroschüre nicht erwähnt werden. Gerade der Hinweis auf ein Totalverlustrisiko ist dort immer enthalten, auch wenn es in der Werbung gerne heruntergespielt wird.

Was raten Sie Anlegern, die sich für dieses Angebot interessieren?

Maurice Högel: Mein erster Rat ist, sich nicht von der hohen Rendite blenden zu lassen. Stattdessen sollten Anleger genau prüfen, ob sie die Risiken dieses Angebots wirklich tragen können. Wer in solche Anleihen investiert, sollte nur Kapital einsetzen, das er im schlimmsten Fall komplett verlieren kann, ohne dass die eigene finanzielle Situation gefährdet wird.

Zweitens sollte man immer den Wertpapierprospekt lesen und prüfen, ob die versprochenen Vorteile auch mit ausreichender Sicherheit unterlegt sind. Und drittens rate ich, im Zweifelsfall einen unabhängigen Finanzexperten hinzuzuziehen, um die Tragfähigkeit und Seriosität des Angebots zu bewerten.

Fazit

Das Angebot der 123 Invest Group klingt attraktiv, birgt jedoch klare Risiken. Anleger sollten sich der Unsicherheiten bewusst sein und keine Entscheidung treffen, ohne die rechtlichen und wirtschaftlichen Hintergründe genau zu prüfen. Hohe Renditen sind verlockend – doch sie kommen oft mit einem hohen Preis.

Vielen Dank für das Gespräch, Herr Högel.