IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH

Hamburg

Habona Nahversorgungsfonds Deutschland

Jahresbericht zum 31. März 2024

Inhaltsverzeichnis

Kennzahlen im Überblick

Kennzahlen zum Stichtag 31. März 2024

Veränderungen im Berichtszeitraum

Bericht des Fondsmanagements

Marktbericht 2023/2024

Jahresbericht

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Anlagegeschäfte

Wertentwicklung

Hauptanlagerisiken

Portfoliostruktur

Währungspositionen

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum.

Entwicklung des Fonds – Vergleichende Übersicht der letzten 3 Jahre

Vermögensübersicht zum 31. März 2024

Vermögensaufstellung zum 31. März 2024 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31. März 2024

Vermögensaufstellung zum 31. März 2024 Teil II: Liquiditätsübersicht

Erläuterung zur Vermögensaufstellung zum 31. März 2024 Teil II: Liquiditätsübersicht

Vermögensaufstellung zum 31. März 2024 Teil III: Sonstige

Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Erläuterung zur Vermögensaufstellung zum 31. März 2024 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2023 bis 31. März 2024

Erläuterung zur Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2023 bis 31. März 2024

Verwendungsrechnung zum 31. März 2024

Entwicklung des Fondsvermögens vom 1. April 2023 bis 31. März 2024

Erläuterung zur Entwicklung des Fondsvermögens vom 1. April 2023 bis 31. März 2024

Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind

Anhang

Angaben nach Derivateverordnung

Anteilwert und Anteilumlauf

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Angaben zur Transparenz sowie zur Gesamtkostenquote

Angaben zu wesentlichen sonstigen Erträgen und Aufwendungen

Angaben zur Mitarbeitervergütung

Angaben zur Offenlegungs- und Taxonomieverordnung

Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

Zusätzliche Information

Angaben zum Risikomanagementsystem

Angaben zum Leverage-Umfang

Vermerk des unabhängigen Abschlussprüfers

Sonstiges

Renditen des Fonds – Vergleichende Übersicht der letzten 3 Jahre

Übersicht zu Renditen, Bewertung und Vermietung nach Ländern

Renditekennzahlen

Kapitalinformationen

Informationen zu Wertänderungen.

Vermietungsinformationen

Restlaufzeit der Mietverträge

Steuerrechnung

Steuerliche Hinweise

Gremien

Kapitalverwaltungsgesellschaft

Geschäftsführung

Aufsichtsrat

Externe Bewerter für Immobilien

Kennzahlen im Überblick

Kennzahlen zum Stichtag 31. März 2024

| Fondsvermögen (netto) | 141.631.876,35 EUR |

| Immobilienvermögen | |

| Immobilienvermögen gesamt (brutto) | 141.650.000,00 EUR |

| – davon direkt gehalten | 141.650.000,00 EUR |

| – davon über Immobilien-Gesellschaften gehalten | 0,00 EUR |

| Fondsobjekte | |

| Anzahl der Fondsobjekte gesamt | 15 |

| – davon über Immobilien-Gesellschaften gehalten | 0 |

| stichtagsbezogene Vermietungsquote in % der Nettosollmiete | 98,3 % |

| Fremdkapitalquote1) | 20,2 % |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Veränderungen im Berichtszeitraum

| An- und Verkäufe | |

| Ankäufe | – |

| Verkäufe | – |

| Mittelzufluss/-abfluss (netto) | -618.058,41 EUR |

| Ausschüttung | |

| Endausschüttung am | 28.08.2023 |

| Endausschüttung je Anteil | 0,70 EUR |

| Steuerliche Vorabausschüttung | 0,00 EUR |

| BVI-Rendite | 0,1 % |

| Rücknahmepreis | 52,27 EUR |

| Ausgabepreis | 55,14 EUR |

EDV-bedingt sind Rundungsdifferenzen möglich

Bericht des Fondsmanagements

Sonstige Information, nicht vom Prüfungsurteil umfasst

Sehr geehrte Anlegerinnen und Anleger,

zum 31. März 2024 endete für den Habona Nahversorgungsfonds Deutschland das Geschäftsjahr der aktuellen Berichtsperiode (1. April 2023 – 31. März 2024). Mit dem vorliegenden Jahresbericht möchten wir Sie über die wesentlichen Geschäftsvorfälle und Veränderungen während des abgelaufenen Berichtszeitraumes informieren.

Nahversorgungsimmobilien unverändert ein Stabilitätsanker

Der Berichtszeitraum war geprägt von weiter zunehmenden Unsicherheiten. Stand bisher die herausfordernde geopolitische Lage durch den russischen Angriffskrieg auf die Ukraine im Fokus, so ist nun der wieder aufflammende Nahost-Konflikt hinzugetreten. Friedensbemühungen verlaufen bisher ohne Erfolg und die mögliche Einbindung von Nachbarstaaten der Konfliktländer bürgen das Risiko einer Ausweitung der Kriegshandlungen.

Der Leitzins der Europäische Zentralbank (EZB) in Höhe von 4,5% ist das neue Normal und als Antwort auf die ausufernde Inflation bis zum Ende des Kalenderjahres 2023 zu verstehen. Seit 2024 bewegen sich die Inflationszahlen des Euroraumes, wie auch in Deutschland (Januar 2,9%, Februar 2,5%, März 2,2%) wieder nahe an dem Inflationsziel der EZB und nähren daher die Hoffnung auf eine erste Zinssenkung ab Mitte des Jahres 2024. Bis dato hat das erhöhte Zinsniveau seine Bremsspuren auf dem Immobilienmarkt hinterlassen: die Bauzinsen sind massiv gestiegen und machen für viele die Finanzierung des Eigenheimes unerschwinglich. Der Neubau in Deutschland ist massiv eingebrochen und lässt den Bestand dabei weiter in den Fokus rücken. Dieser Druck auf die Bestandsimmobilien geht zeitlich mit einer erhöhten Nachfrage durch Rekordzuwanderung einher, deren Ende bisher nicht absehbar erscheint.

Wie bereits in der Corona-Krise, beweist sich das auf Nahversorgung konzentrierte Immobilienportfolio des Habona Nahversorgungsfonds Deutschland auch im soeben skizzierten Umfeld als krisenresilient und stabil:

Die demographische Entwicklung führt seit Jahren zu einer alternden Gesellschaft. Dank des medizinischen Fortschritts übersteigt die Lebenserwartung jeder neuen Generation dabei regelmäßig die der jeweiligen Elterngeneration. Hinzu kommt der anhaltende Zuzug von Menschen nach Deutschland, durch welchen die Bevölkerungszahl in den kommenden Jahren zusätzlich ansteigen wird. Das Mehr an Menschen führt unweigerlich zu einer höheren Nachfrage nach Gütern und Dienstleistungen des täglichen Bedarfs.

Die erneute, deutliche Erhöhung des Bürgergeldes (+12% seit Januar 2024) sowie die mehrfachen positiven Tarifabschlüsse wirken zusätzlich unterstützend. Die GFK geht in ihrer Veröffentlichung „Kaufkraft der Deutschen steigt 2024 auf 27.848 EURO“ vom 10.01.2024 davon aus, dass der Zugewinn an Kaufkraft 2024 über der erwarteten Inflationsrate liegen wird und den deutschen Haushalten somit ein reales Einkommenswachstum bescheren wird.

Aber auch die Art und Weise, wie wir leben und arbeiten, bedingt den weiter wachsenden Bedarf an Nahversorgunginfrastruktur. Mit der Manifestierung des Homeoffice als dauerhafte, neue Wirklichkeit verschiebt sich auch der Konsum der Angestellten vom unmittelbaren Arbeitsumfeld hin zur wohnortnahen Versorgung.

Das beschriebene Marktumfeld erhöht die Nachfrage von Gütern des täglichen Bedarfs und versetzt die Mieter aus der Nahversorgung in die Lage, die inflationsbedingten Preissteigerungen an den Endverbraucher weiterzugeben. So werden indexierungsbedingte Mietsteigerungen über höhere Umsätze aus Lebensmittelverkäufen getragen. Die Mieteinnahmen im Habona Nahversorgungsfonds sind über langfristige Mietverträge mit einer durchschnittlichen Laufzeit von aktuell 11,2 Jahren gesichert. Die Vermietungsquote des Fonds liegt zum Geschäftsjahresende bei 98,3% und ist im Marktvergleich als Spitzenwert anzusehen. Der Fonds ist faktisch vollvermietet.

Dank der Nachhaltigkeitsstrategie des Fonds sowie des sich daraus ableitenden Stellenwerts von Energieeffizienz im Rahmen der Ankaufs- und Bewirtschaftungsstrategie sind die Fondsimmobilien technisch und energetisch zukunftssicher aufgestellt. In einer Phase des zurückgehenden Mittelzuflusses prüft das Fondsmanagement weiterhin vereinzelte Verkäufe älterer Objekte.

Inflationsschutz durch Indexierung

Alle Gewerbemietverträge des Habona Nahversorgungsfonds Deutschland werden indexiert und können dadurch die erhöhte Inflation anteilig und zeitversetzt durch steigende Mieten kompensieren. Auf Seiten unserer Mieter führen die höheren Lebensmittelpreise zu gestiegenen Umsatzeinnahmen, da sich die Nachfrage nach Lebensmitteln als Teil der Grundversorgung näherungsweise unelastisch verhält. Für den Anleger wiederum bedeutet dies, dass indexbedingte Mietanhebungen durch die gleichzeitig höheren Umsätze der Mieter getragen werden. Der ökonomische Zusammenhang zwischen Miet- und Umsatzentwicklung fungiert daher als solide Basis für die Steigerung der zukünftigen Mieterträge und damit auch der Ausschüttungen des Fonds.

Langlaufende Finanzierungen

Der Anteil des Fremdkapitals im Fonds liegt zum 31. März 2024 bei moderaten 20,2% und damit deutlich unterhalb der erlaubten 30%-Grenze nach Kapitalanlagegesetzbuch (KAGB). Alle Finanzierungen profitieren von einer langfristigen Zinsbindungen bei einem durchschnittlichen Sollzins von 1,41% p.a. und verfügen über eine Restlaufzeit von noch 5,6 Jahren. Die gestiegenen Kreditzinsen haben in der Folge daher keine unmittelbar negative Auswirkung auf das Bestandsportfolio des Fonds. Die jüngsten Neuankäufe wurden ab dem Zeitpunkt der deutlich anziehenden Finanzierungskonditionen im Frühling 2022 vollständig mit Eigenkapital finanziert. Ändert sich die Zinslandschaft wieder, können Finanzierungen nachgeholt und zusätzliche Ankäufe getätigt werden.

Die freie Liquidität kann nun nach einer Zeit der Negativverzinsung wieder einen positiven Beitrag zur Fondsperformance leisten. Die Liquiditätsverzinsung hat sich im abgelaufenen Geschäftsjahr auf 3,2% gesteigert. Dieser Effekt wird durch konsequente Geldanlage in Termingeldern unterschiedlicher Laufzeitbänder weiter fortgeführt.

Fondsvolumen konstant bei rund EUR 140 Mio.

Das Fondsvolumen des Habona Nahversorgungsfonds Deutschland verringerte sich gegenüber dem Vorjahreswert von EUR 144 Mio. leicht auf rund EUR 142 Mio. Dies ist insbesondere auf die im August 2023 erfolgte Ausschüttung in Höhe von EUR 1,9 Mio. sowie moderaten Anpassungen in den Verkehrswerten des Immobilienportfolios von insgesamt EUR 1,2 Mio. zurückzuführen. Es erfolgten weder An- noch Verkäufe.

Deutlich steigende Ausschüttung bei steuerlicher Attraktivität durch Teilfreistellung

Für das abgelaufene Geschäftsjahr 2023/2024 werden die Anleger des Fonds Ende August 2024 eine Ausschüttung in Höhe von 0,90 EUR je Anteil erhalten. Gegenüber dem Vorjahreswert wird die Ausschüttung damit um EUR 0,20 EUR je Anteil bzw. +29% deutlich steigen. Gleichzeitig kann im Sinne der Ausschüttungskontinuität ein erheblicher Anteil der erwirtschafteten Erträge (0,15 EUR/Anteil) auf neue Rechnung vorgetragen werden und damit die Substanz des Sondervermögens stärken.

| Geschäftsjahr | 2020/2021 | 2021/2022 | 2022/2023 | 2023/2024 |

| Ausschüttung in EUR/Anteil | 0,60 | 0,61 | 0,70 | 0,90 |

| Steigerung | 1,7% | 15% | 29% |

Mit einer steuerlichen Teilfreistellung von 60% der ausgeschütteten Erträge ergibt sich für die Anleger des Fonds außerdem ein Steuervorteil gegenüber einem gleichhohen Zinsertrag aus einer voll steuerpflichtigen Anlage wie beispielsweise einer Anleihe oder einem Geldmarktfonds.

Positive Rendite durch sichere Einnahmen

Die rollierende Rendite über die letzten 12 Monate lag bei 0,15% p.a. (nach BVI-Methode) und bewegte sich damit laut Statistik des BVI per 31. März 2024 im ungewichteten Branchendurchschnitt aller Immobilienfonds von 0,20% p.a. Während die rollierende Performance zum Ende des Kalenderjahres, im Dezember 2023, noch bei 1,78% p.a. lag, führten im Februar und März 2024 ausschließlich die Bewertungen durch die externen Sachverständigen zu einer deutlichen Reduzierung des Anteilwertes (Details siehe nächster Abschnitt). Die Erträge des Fonds sind hingegen unverändert steigend und tragen zur Erhöhung der Ausschüttung bei.

Die BVI-Rendite seit Auflage des Habona Nahversorgungsfonds Deutschland liegt bei 8,43%.

Risikoreduzierung durch Anpassung der gutachterlichen Verkehrswerte

Im ersten Quartal des Jahres 2024 haben die beiden unabhängig voneinander agierenden Sachverständigen die Immobilienwerte, trotz konstanter Einnahmen, marktbedingt angepasst. Technisch gesehen, verloren die Bestandsobjekte durch die jährlich stattfinde Anpassung der Restnutzungsdauer sowie insbesondere durch die Anhebung der Liegenschaftszinssätze bei einzelnen Objekten an Wert (für nähe Details vergleiche habonanahversorgungsfonds.de/news). Der durchschnittliche Bewertungsfaktor des Habona Nahversorgungsfonds Deutschland reduzierte sich durch die Nachbewertungen somit von 20,76-fach auf das 20,51-fache der Jahresnettosollmiete.

Positive Entwicklung im Bestand

Das Habona Vermietungsmanagement erzielte im April 2023 einen großen Erfolg für alle Bestandsanleger des Habona Nahversorgungsfonds Deutschland: Der Ankermieter Edeka Südwest verlängerte das Mietverhältnis im E-Center in Neunkirchen-Wellesweiler vorzeitig um sieben zusätzliche Jahre. Die Festlaufzeit des bestehenden Mietvertrages erhöhte sich damit von knapp 8,1 auf 15,1 Jahre, während die durchschnittliche Restvertragslaufzeit des Fonds dadurch um ca. +0,6 Jahre anstieg.

Die Vermietungsquote des Habona Nahversorgungsfonds Deutschland stieg im Betrachtungszeitraum von 97,1% auf 98,3%, welches einer Vollvermietung gleichkommt. Der Anstieg ist das Ergebnis einer Repositionierung der Vermietungsstrategie des Wohnanteiles im Stadtteilquartier in Mannheim: alle 28 Wohneinheiten sind nun vollvermietet und die Neuverträge weisen eine 24-monatige Festlaufzeit auf, sodass die Vermietungsquote im Objekt nachhaltig gefestigt wird.

Die Mieterträge des Fonds sind im Betrachtungszeitraum durch Erhöhung der Vermietungsquote und Indexierungen um +2,6% bzw. um rund 173 TEUR gestiegen. Darüber hinaus sind vier weitere Objekte (Mannheim, Osterhofen, Bedburg und Müllheim) aus der indexfreien Zeit ausgelaufen und begründen das Potential weiter steigender Erträge in den nächsten Jahren.

Neben den Jahres- und Halbjahresberichten informieren wir Sie auch gern mit unserem monatlichen FactSheet und Fondsupdate. Diese und andere aktuellen Informationen rund um den Habona Nahversorgungsfonds Deutschland finden Sie auf der Homepage unter habona-nahversorgungsfonds.de.

Mit den besten Grüßen

|

|

| Asset- & Property Manager | Kapitalverwaltungsgesellschaft (KVG) |

Marktbericht 2023/2024

Sonstige Information, nicht vom Prüfungsurteil umfasst

Die wirtschaftlichen Perspektiven Deutschlands haben sich in den vergangenen 18 Monaten noch nicht durchgreifend verbessert. Eine veränderte geopolitische Lage mit Auswirkungen auf die Preisstabilität, das Zinsumfeld, die soziale Lage und nicht zuletzt die Leistungsfähigkeit der Wirtschaft dämpft die weiteren Aussichten. Das Konsumklima hat sich im Laufe des Jahres zwar etwas aufgehellt, kommt aber nur in kleinen Schritten voran.

In diesem herausfordernden Umfeld konnte der Lebensmitteleinzelhandel wie auch in der Pandemie erneut seine Krisenresilienz unter Beweis stellen. Alle namhaften Lebensmittelhändler haben durch Preiseffekte zum Teil deutliche Umsatzzuwächse verzeichnet, nicht zuletzt aber auch durch ein professionelles Management von Eigenmarken, deren Umsatzentwicklung insgesamt weit oberhalb der Inflationsrate rangierte. Die Preissteigerungen haben seit Mitte 2023 sukzessive nachgelassen und liegen aktuell nur noch leicht über dem Inflationsziel der Europäischen Zentralbank. Insbesondere die Teuerungsrate für Nahrungsmittel ist zuletzt deutlich zurückgegangen, wodurch die Verbraucher wieder verstärkt zu ihren langfristigen Konsumgewohnheiten mit Fokus auf Qualität, Gesundheit und Nachhaltigkeit zurückkehren.

Zusammen mit einer durch Migration wachsenden Nachfragebasis verfügt die deutsche Nahversorgung über günstige Langfristperspektiven, was auch den Investmentmarkt für Nahversorgungsimmobilien wieder beleben dürfte. Während die kurzfristigen Kaufpreisübertreibungen aus 2021 ohnehin schnell korrigiert wurden, hat sich zwischen 2022 und 2023 nach Einpreisung gestiegener Finanzierungszinsen ein moderates neues Niveau eingestellt. Wegen des hohen Nutzwerts von Nahversorgungsimmobilien sowie der wirtschaftlichen Stärke ihrer Ankermieter blieben drastische Abwertungen, wie z.T. in anderen Immobilienklassen zu beobachten, aus. Die erfolgreiche Erhöhung von Indexmieten im inflationären Umfeld konnte die Auswirkungen gestiegener Liegenschaftszinsen auf die Werte von Nahversorgern überwiegend kompensieren.

Wegen der überschaubaren Investitionsgrößen und der relativen Wertstabilität blieben die Transaktionsmärkte für Nahversorgungsimmobilien weitgehend intakt.

Angesichts des geringen Zubaus von Lebensmittelmärkten bei gleichzeitig wachsenden Lebensmittelumsätzen bieten Bestandsimmobilien aller Risikoklassen interessante Wertsteigerungspotenziale und wecken das Interesse von Investoren.

Konjunkturelles Umfeld

Aus wirtschaftlicher und geopolitischer Sicht war das Jahr 2023 im Vergleich zu 2022 kein Jahr danach, sondern vielmehr ein Durchgangsjahr. Der Krieg Russlands gegen die Ukraine dauert in all seiner Härte nach wie vor an, zudem haben sich in Nahost alte Konfliktherde erneut aufgetan. Auch die Verbraucherpreise und Zinsen sind im Jahr 2023 weiter gestiegen.

Gemäß des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung1 haben die Nachwirkungen der Energiepreiskrise und die erhöhte Inflation deutliche Spuren in der deutschen Wirtschaft hinterlassen. In Verbindung mit einer ausgeprägten weltwirtschaftlichen Schwäche, den zunehmend spürbaren Effekten der restriktiveren Geldpolitik sowie des anhaltend hohen Krankenstandes sind für die deutsche Konjunktur expansive Impulse weitestgehend ausgeblieben.

Folglich ist das preisbereinigte Bruttoinlandsprodukt im Jahr 2023 nach Berechnungen des Statistischen Bundesamtes (Destatis) um 0,3% niedriger ausgefallen als im Vorjahr2. Dabei gab es zum Teil deutliche Unterschiede in den jeweiligen Wirtschaftssektoren. Besonders betroffen waren u.a. der Hochbau und die Bauinvestitionen. Letztere sanken im Jahr 2023 preisbereinigt um 2,1%. Neben den hohen Baupreisen wirkten sich die spürbar gestiegenen Bauzinsen aus, die insbesondere den Wohnungsbau und die Wohnungsnachfrage bremsten.

Aber auch der private Konsum nahm im Jahr 2023 gegenüber dem Vorjahr preisbereinigt um 0,8% ab, was vor allem auf die Kaufzurückhaltung infolge hoher Verbraucherpreise zurückzuführen ist. Laut Destatis fielen insbesondere die preisbereinigten Ausgaben für Nonfood-Produkte wie Einrichtungsgegenstände und Haushaltsgeräte mit 6,2 % deutlich geringer aus.

1 Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung Deutschlands (2024); https://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/gutachten/jg202324/JG202324_Gesamtausgabe.pdf (Abruf v. 22.04.2024)

2 Quelle: https://www.destatis.de; Bruttoinlandsprodukt im Jahr 2023 um 0,3 % gesunken; Pressemitteilung Nr. 019 vom 15. Januar 2024.

Für das 1. Quartal 2024 vermeldet das Statistische Bundesamt ein leichtes Wachstum von 0,2% im Vergleich zum Vorquartal. Angesichts von minus 0,3% im 4. Quartal 2023 konnte die deutsche Wirtschaft damit knapp einer Rezession entgehen.

Das ifo Institut geht in seiner Konjunkturprognose für das Frühjahr 2024 davon aus, dass es erst in der zweiten Jahreshälfte im Zuge rückläufiger Inflationsraten, steigender Löhne und Einkommen, eines anhaltend stabilen Arbeitsmarkts und zunehmenden Impulsen von der Außenwirtschaft zu einer merklichen konjunkturellen Erholung kommen dürfte. Für das Gesamtjahr 2024 wird die Entwicklung des preisbereinigten Bruttoinlandsprodukts dennoch mit einem nur leichten Plus von 0,2% prognostiziert.3 Gleichwohl bestehen für die erwartete Erholung weiterhin Unsicherheiten, maßgeblich mit Blick auf die geopolitischen Entwicklungen.

Inflation und Anlageumfeld

Für Unternehmen und Investoren hat sich seit Mitte 2022 mit dem Einsetzen einer hohen Inflationsdynamik und gefolgt von einer restriktiven Geldpolitik der Europäischen Zentralbank sukzessive ein schwieriges Anlageumfeld herausgebildet.

Die hohe Inflation im Jahr 2022 von 6,9% setzte sich gemäß Statistischem Bundesamt im Januar und Februar des Folgejahres 2023 mit jeweils 8,7% im Vergleich zu den Vorjahresmonaten auf hohem Niveau fort und lag im August noch immer 6,1% über dem Vorjahreswert. Erst im letzten Quartal gab die Teuerungsrate in Deutschland deutlich nach und sank auf unter 4%. Für das Gesamtjahr 2023 weist Destatis gegenüber dem Vorjahr eine um 100 Basispunkte niedrigere Inflationsrate von 5,9% aus.4 Dabei zeigen sich für das Gesamtjahr 2023 deutliche Unterschiede in den einzelnen Güterklassen. Während sich die Teuerung bei Energieprodukten mit 5,3% ggü. den Vorjahreswert (29,7% in 2022) deutlich abschwächte und unterhalb der allgemeinen Inflationsrate rangierte, verteuerten sich die Nahrungsmittelpreise auch im Jahr 2023 nochmals um 12,4% (Vorjahr 13,4%).

Erst zum Jahresbeginn 2024 gaben die Verbraucherpreise in Deutschland in ganzer Breite nach und erreichten im März mit einer Steigerung von 2,2% ggü. dem Vorjahresmonat den niedrigsten Wert seit drei Jahren. Im April 2024 blieb das Preisniveau sogar stabil. Hervorzuheben ist auch die seit Februar 2024 deutlich gesunkene Teuerungsrate für Nahrungsmittel auf zuletzt 0,5% im April 2024.

Das ifo Institut erwartet für die kommenden Monate ein Verharren der deutschen Inflation bei knapp über 2%.5 Die Inflation im Euro-Raum betrug im April 2024 2,4% das von der EZB angestrebte Inflationsziel für den Währungsraum von 2% liegt damit knapp vor Augen.

Um die hohe Inflation im Euro-Raum in den Griff zu bekommen, hat die EZB den Leitzins seit Juli 2022 sukzessive erhöht, bis zuletzt auf 4,5% im September 2023. Seitdem ließ die EZB den Zinssatz unangetastet, da die restriktive Geldpolitik seit September 2023 Wirkung zeigt und sich die Inflationsrate immer weiter in Richtung EZB-Ziel entwickelt.

Dies weckt Hoffnungen auf Zinssenkungen in der zweiten Jahreshälfte, was die Finanzierungsbedingungen für das sachwertorientierte Anlageumfeld nach zwei schwierigen Jahren wieder verbessern würde. Experten großer Bank-Institute prognostizieren, dass die EZB den Leitzins schon im zweiten Quartal 2024 um 0,25% senken dürfte. Nach dem Einbruch der Bau- und Investitionstätigkeit, begleitet von einer Insolvenzwelle auch namhafter Projektentwicklungsgesellschaften, erwartet FERI für den Bausektor allerdings eine Erholung nicht vor 2026. Investitionen in den Bestand sind von daher wahrscheinlicher als eine Wiederaufnahme der Neubautätigkeit.6

Immobilienmarkt Deutschland

Die sich schnell gewandelten Rahmenbedingungen des Immobilienmarktes haben dazu geführt, dass Käufer Preiserwartungen entwickelt haben, die Verkäufer nicht mitgehen wollen oder können. Solange Cashflows ausreichen, um bestehende Kreditlinien und Renditeziele bedienen zu können, können Bestandshalter Verkäufe hinauszögern. Aus diesen Umständen ging die Zahl der Transaktionen im Jahr 2023 deutlich zurück. Nach Zahlen von Savills wurden in Deutschland im letzten Jahr Immobilien für insgesamt nur noch knapp 29 Mrd. EUR gehandelt. Der Vorjahreswert wurde damit um 56% unterschritten und besiegelte damit das schlechteste Investmentjahr seit 2010.7

3 Quelle: https://www.ifo.de/fakten/2024-03-06/ifo-konjunkturprognose-fruehjahr-2024-deutsche-wirtschaft-wie-gelaehmt; ifo Konjunkturprognose 6. März 2024

4 Quelle: https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/01/PD24_020_611.html (Abruf v. 02.05.2024)

5 Quelle: https://www.ifo.de/fakten/2024-04-29/preiserwartungen-leicht-gestiegen; ifo Konjunkturumfrage 29. April 2024

6 Quelle: FERI Jahresausblick 2024 – Investieren in einer Welt mit höheren Zinsen (7. November 2023)

7 Quelle: Savills (2024): Market in Minutes: Investmentmarkt Deutschland (08. Januar 2024)

Die Mischung aus geopolitischen Krisen, wirtschaftlichen Abschwung, starken Zinsanstiegen in kurzer Zeit sowie strukturellen Veränderungen und regulatorischen Vorgaben haben im Jahr 2023 die einzelnen Investmentmärkte unterschiedlich stark einbrechen lassen.

Transaktionsmärkte nach Nutzungsklassen

Vor den gegebenen Rahmenbindungen hat die traditionell stärkste Assetklasse Büro absolut und prozentual im Jahr 2023 mit ca. minus 16 Mrd. EUR bzw. 76% die stärksten Verluste verzeichnet.8 Nach wie vor findet eine Ausdifferenzierung der Nachfrage zwischen hoher und niedriger Qualität statt. Homeoffice spielt weiterhin für Arbeitgeber und Arbeitnehmer eine wichtige Rolle, was die Flächennachfrage langfristig weiter mitbestimmen dürfte. Die gemittelte Büro-Leerstandsquote in den sieben größten Investmentmärkten war zuletzt erneut leicht gestiegen und hat 6 Prozent erreicht.9

Auch das Investmentsegment Wohnen hat im vergangenen Jahr merklich nachgegeben und mit einem um ca. 38% geringeren Transaktionsvolumen als im Vorjahr abgeschlossen.10 Prägend für das Jahr 2023 waren rückläufige Baugenehmigungszahlen und sehr hohe Stornierungsquoten bei Wohnungsbauprojekten. Im Zusammenhang mit weiter steigenden Einwohner- bzw. Haushaltszahlen profitieren Bestandshalter von rückläufigen Leerstandsraten und steigenden Marktmieten. Die fundamentalen Rahmenbedingungen am Wohnungsmarkt sind aus Investorensicht grundsätzlich günstig zu bewerten, sowohl für Core- als auch für Value-Add-Strategien.

Die Logistikimmobilie konnte im Jahr 2023 mit den Rekordwerten aus den beiden Vorjahren nicht Schritt halten. Dennoch verzeichnet die Assetklassen mit minus 24% den geringsten Transaktionsrückgang und stellt aktuell die am zweitstärksten nachgefragte Assetklasse dar.8

Der deutsche Investmentmarkt für Einzelhandelsimmobilien hat sich 2023 dem Abwärtstrend der Immobilieninvestmentmärkte nicht entziehen können. Mit einem Transaktionsvolumen von rund 5,5 Milliarden Euro verbuchte er einen Rückgang von vier Milliarden Euro beziehungsweise 42 Prozent im Vergleich zum Vorjahr.8 Ein niedrigeres Jahresergebnis gab es zuletzt 2009 mit etwa 2,9 Milliarden Euro.11

Die krisengeschüttelte Nutzungsart Warenhaus bestimmt immer dann das Investmentgeschehen, wenn Portfolien oder große Häuser den Eigentümer wechseln. So auch 2023, was vornehmlich auf die Übernahme der Signa-KaDeWe-Anteile durch die thailändische Central Group zurückzuführen war.

Das Nahversorgungssegment zeigt sich auch im aktuell fragilen gesamtwirtschaftlichen Umfeld robust und anpassungsfähig. Der Wettbewerb durch den Onlinehandel ist de facto nicht gegeben. Die Krisenresilienz der Nahversorgung trägt zur hohen Attraktivität dieser Produktkategorie bei Investoren bei. Das Interesse nationaler Investoren an Nahversorgungsthemen war deshalb seit Corona sprunghaft angestiegen und hat sich nach Verschlechterung der Rahmenbedingungen am Kapitalmarkt auf diese Assetklasse noch mehr fokussiert. 2023 waren es vor allem die Mieter von Lebensmittelmärkten selbst, die das Transaktionsgeschehen bestimmten.

8 Quelle: https://www.jll.de/de/presse/Auf-dem-Investmentmarkt-fuer-Immobilien-ist-der-Tiefpunkt-erreicht (08. Januar 2024)

9 Quelle: Jones Lang LaSalle (2024): Research Deutschland. Büromarktüberblick 1. Quartal 2024 (20. April 2024)

10 Quelle: Savills (2024): Market in Minutes | Wohnimmobilienmarkt Deutschland (08. Januar 2024)

11 Quelle: https://www.jll.de/de/presse/Einzelhandelsinvestmentmarkt-nimmt-nach-Preiskorrektur-wieder-Fahrt-auf (15. Januar 2024)

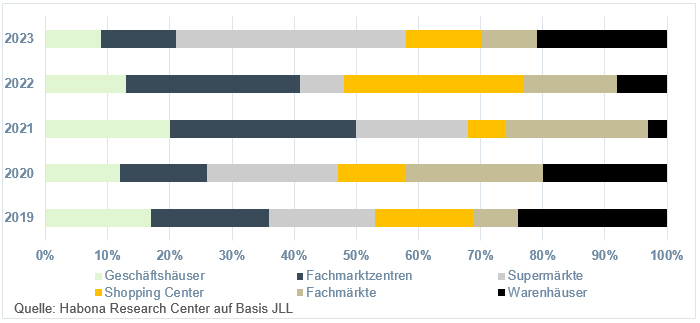

Abb. 1: Handelsimmobilientransaktionen nach Nutzungsart in %, 2019 2023

Nachfragestruktur auf den Transaktionsmärkten

Mit dem Rückzug institutioneller Investoren gingen großvolumige Transaktionen deutlich zurück. Lediglich sieben Käufe über 100 Millionen Euro wurden 2023 abgeschlossen, nachdem es 2022 mit 15 Transaktionen11 noch mehr als doppelt so viele waren. Deutlich liquider zeigte sich das klein- bis mittelvolumige Marktsegment, das insbesondere bei privaten Kapitalquellen auf Interesse stieß.

Bis institutionelle Investoren sich wieder auf den Immobilienmarkt wagen, werden voraussichtlich vor allem inhabergeführte Investoren mit Eigenkapital und kurzen Entscheidungswegen sowie Eigennutzer die Preiskorrektur für den Neueinstieg mit vielversprechendem Rendite-Risiko-Profil nutzen.

Segmentübergreifend gehen die marktführenden Maklerhäuser davon aus, dass die Talsohle mehr oder weniger erreicht sein dürfte, aber eine zunehmende Transaktionsaktivität erst im späteren Jahresverlauf zu erwarten ist.

Diese Einschätzung deckt sich auch mit den jüngsten Marktbeobachtungen, nach denen der deutsche Investmentmarkt für Immobilien nur verhalten ins Jahr 2024 startete. Gemäß JLL verbuchte das erste Quartal ein Transaktionsvolumen von nur 6,3 Mrd. EUR und liegt damit 19% unter dem Resultat des Vorjahresquartals.12 Obwohl sich seit Jahresbeginn die Schockstarre allmählich zu lösen scheint, Verkäufer und Käufer sich bei der Preisfindung wieder einander annähern und es eine gewisse Stabilität seitens der Banken durch das konstante Zinsniveau gibt, fehlt es nach wie vor an großen Objekt- und Portfoliotransaktionen.

Konsum

Der private Konsum als eine wichtige Säule der deutschen Wirtschaft konnte im Jahr 2023 keinen positiven Beitrag zur gesamtwirtschaftlichen Entwicklung leisten. Nach Zahlen des Statistischen Bundesamtes sanken die Konsumausgaben der privaten Haushalte im Inland preisbereinigt um 1,1% gegenüber dem Vorjahr.13

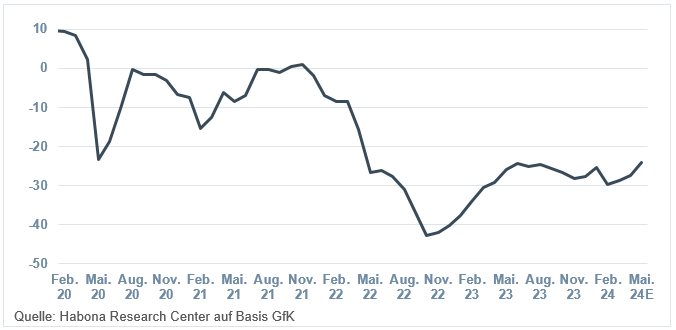

Das entsprechende Stimmungsbild der deutschen Verbraucher wird über den GfK Konsumklima-Index abgebildet, dessen merklicher Aufwärtstrend zwischen November 2022 und Juni 2023 anschließend wieder ins Stocken geriet. Gründe hierfür waren 2023 die anhaltend hohen Inflationsraten bei Lebensmitteln und Energie, was in Kaufzurückhaltung vor allem bei kostspieligen, langlebigen Gütern wie Einrichtungsgegenstände und Haushaltsgeräte sowie eine erhöhte Sparneigung resultierte.

Zum Jahresende 2023 führten bereits erfolgte bzw. erwartete Lohn und Rentenerhöhungen zu einer zwischenzeitlichen Stimmungsaufhellung mit wieder etwas höherer Anschaffungsneigung.14 Dennoch kommt die Erholung des Konsumklimas auch 2024 gemäß jüngsten GfK-Zahlen bisher nur wenig voran. Die starke Verunsicherung der Verbraucher in Zeiten multipler Krisen und die geringe Zuversicht in die wirtschaftliche Entwicklung Deutschlands hemmen weiterhin die Konsumneigung.15

12 Quelle: Jones Lang Lasalle (2024): Research Deutschland: Investmentmarktüberblick Q1 2024 (22. April 2024)

13 Quelle: https://www.destatis.de/DE/Presse/Pressekonferenzen/2024/bip2023/statement-bip.pdf?__blob=publicationFile (15. Januar 2024)

14 Quelle: https://www.gfk.com/de/presse/konsumklima-licht-am-ende-des-tunnels (Nürnberg, 20.12.2023).

15 Quelle: https://www.gfk.com/de/presse/konsumklima-zwei-jahres-hoch-auf-niedrigem-niveau (Nürnberg, 25.04.2024)

Abb. 2: GfK Konsumklima: Indexwerte Januar 2020 – Mai 2024E

Sollte sich der Abwärtstrend der Inflation weiter fortsetzen, sodass im Sommer 2024 ein Leitzinssenkungszyklus eingeleitet werden könnte, könnten die Reallöhne der Verbraucher deutlich zulegen und den Konsummotor wieder anspringen lassen. Eine durchgreifende Verbesserung der Konsumstimmung dürfte nach Meinung von GfK-Experten jedoch auch eine klare Strategie der Politik zur weiteren Entwicklung des Landes erfordern. Mehr Planungssicherheit für die Verbraucher wäre ein wichtiger Beitrag für die nachhaltige Erholung der Konjunktur in Deutschland.

Einzelhandel allgemein

Der deutsche Einzelhandel steuerte 2023 in ein weiteres schwieriges Jahr, geprägt von hohen Inflationsraten, Kaufzurückhaltung und verändertem Konsumverhalten. Trotz der herausfordernden Ausgangslage konnte der deutsche Einzelhandel im Jahr 2023 nominale Umsatzzuwächse von rund 3% auf insgesamt ca. 540 Mrd. EUR verzeichnen.

Das Nonfood-Segment profitierte von anhaltenden Nachholprozessen der Konsumenten nach Überwindung der Corona-Pandemie. Die stationären Nonfood-Händler konnten demnach ihre Umsätze trotz des starken Vorjahrs um moderate 3,8% steigern. Dennoch verbleibt im Vergleich zum maßgebenden Vor-Coronajahr 2019 eine Umsatzlücke von noch über 10 Mrd. EUR.

Ob diese auf absehbare Zeit noch weiter und in welchem Umfang geschlossen werden kann, ist davon abhängig, wie den strukturellen Problemen im Nonfood-Handel begegnet werden kann. Das Segment Bekleidung und insbesondere der Schuhhandel sind durch Insolvenzen und Filialnetzkonsolidierungen auch namhafter Anbieter gekennzeichnet. Beispielhaft zu nennen sind die Insolvenzen von Hallhuber, Gerry Weber, Galeria Kaufhof, Görtz, Reno, P&C West sowie die Flächen- bzw. Filialbereinigungen von Primark und H&M. Gemäß dem Fachmagazin Textilwirtschaft waren im Jahr 2023 92 Modehäuser in Insolvenzverfahren verwickelt. Für das Jahr 2024 prognostiziert der Handelsverband Deutschland (HDE), dass der Einzelhandel weitere ca. 5.000 Geschäfte (nach prognostizierten 9.000 Ladenschließungen für 2023) verlieren könnte. Ein Großteil betrifft den kleinbetrieblichen Nonfood-Fachhandel, der bisher prägend für die Innenstädte kleinerer und mittlerer Städte war.16 Sollte sich der Trend fortsetzen und die HDE-Prognose Realität werden, verlieren die bereits ohnehin unter Druck stehenden zentralen Lagen weiter an Attraktivität.

16 Quelle: https://www.lebensmittelzeitung.net/handel/nachrichten/prognose-fuer-2024-hde-rechnet-mit-mehreren-tausendgeschaeftsaufgaben-175974 (07. Februar 2024)

Aufgrund des anhaltenden Umsatz- und Nachfragewachstums im Bereich der Nahversorgung gewinnen dezentrale, wohnortnahe Versorgungsstandorte weiter an Bedeutung.

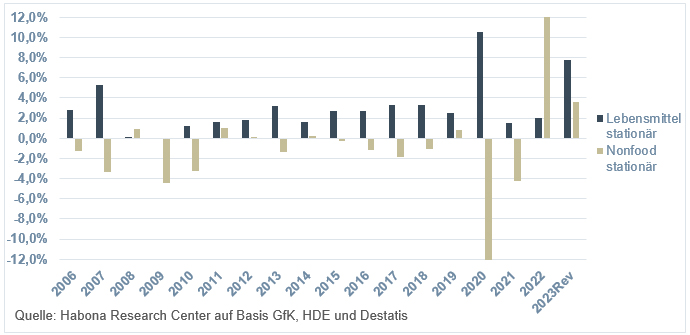

Abb. 3: Umsatzentwicklung im stationären Einzelhandel, Lebensmittel ggü. Nicht-Lebensmittel

in % p.a .; 2006 2023Rev

Die allgemeine Kaufzurückhaltung bzw. der Verzicht der Verbraucher auf nicht unmittelbar notwendige Ausgaben hatte im Jahr 2023 insbesondere den zuvor jahrelang gewachsenen Online-Handel erneut hart getroffen. Nachdem dieser im Jahr 2022 bereits ca. 9% gegenüber dem starken Vorjahr 2021 einbüßte, belief sich die letztjährige Jahresbilanz auf minus 12%.

Die Umsatzverluste waren vornehmlich dem Nonfood-Segment zuzuschreiben. Aber auch in der Nische des Onlinehandels mit Lebensmitteln entwickelten sich die Umsätze deutlich schwächer als in den Jahren zuvor, und zwar um -7% gegenüber dem Vorjahr 2022.

Nahversorgung

Demgegenüber zeigte sich der filialisierte Lebensmitteleinzelhandel trotz konjunktureller Bremse insgesamt robust. Im Jahr 2023 stieg der stationäre Umsatz nominal auf ein erneutes Rekordniveau von rd. 237 Mrd. Euro. Das bedeutet gegenüber dem ohnehin hohen Vorjahresniveau eine Steigerung von 7,8%.

Zu dem durchaus positiven Ergebnis haben insbesondere die vier großen deutschen Lebensmittelkonzerne Aldi Nord (+7,9%) und Aldi Süd (+8,4%), die Schwarz-Gruppe mit Kaufland (+6,6%) und Lidl (+11,5%), die Rewe-Gruppe mit Rewe (+6,1%) und Penny (+8,6%) sowie die Edeka-Gruppe mit Edeka (+6,7%) und Netto (+8,6%) beigetragen.17 Bei Edeka und Rewe haben zum positiven Gesamtergebnis traditionell die selbstständigen Kaufleute wesentliche Beiträge geleistet, deren Umsätze sich bei Rewe um +8,9% und bei Edeka um +7,7% erhöhten. Bemerkenswert ist auch, dass die Handelskonzerne unterm Strich ihre Ergebnisse verbessern konnten. So stieg bei Edeka das kumulierte Ebita der Zentrale und der sieben Regionen ohne die Gewinne der Kaufleute gerechnet um 6,1% auf 1,045 Mrd. Euro.18

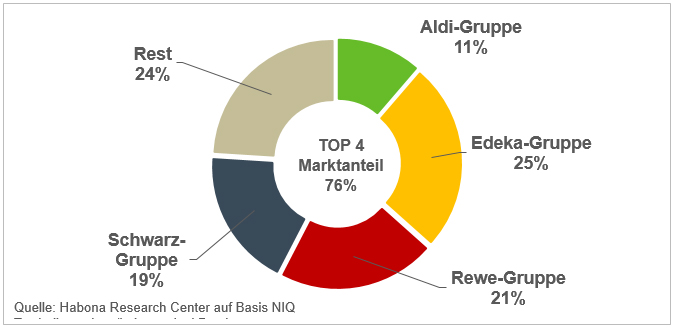

TOP 4 – Verhandlungsmacht durch 76% Marktanteil

Die jüngsten Zahlen der Marktforscher von NIQ Tradedimensions zeigen, dass die vier größten Handelsunternehmen einen Marktanteil im deutschen Lebensmittelhandel von 76% erzielen. Diese Marktmacht spielt für den Erfolg der Unternehmen eine wesentliche Rolle, da sie ihre Dominanz in zweierlei Hinsicht nutzen.

17 Quelle: https://lebensmittelpraxis.de/top-30-unternehmen-im-leh.html (15. März 2024)

18 Quelle: https://www.lebensmittelzeitung.net/handel/nachrichten/bilanz-2023-edeka-kaempft-sich-voran-177424 (25. April 2024)

Um auch in einem stark inflationären Umfeld wie in den Jahren 2022/2023 attraktive Preise für Konsumenten zu gewährleisten (Pull-Effekt) und gleichzeitig bestmögliche Einkaufskonditionen zu erzielen, nutzen die Handelsunternehmen ihre Verhandlungsmacht gegenüber den Lebensmittelherstellern. Wenn die Hersteller nicht Gefahr laufen wollen, dass ihre Produkte ausgelistet werden, müssen sie in der Regel große Kompromissbereitschaft bei den Preisverhandlungen zeigen. Die Zugeständnisse kommen wiederum dem Profit der Händler zugute.

Gleichzeitig haben die Händler ihre vertikale Expansion, also ihre Eigenproduktion verstärkt, indem sie Herstellerunternehmen in ihre Abhängigkeit bringen oder gänzlich übernehmen und sich damit Zugriff auf die Wertschöpfungskette und Lieferquoten sichern. So hat die Schwarz-Gruppe im Jahr 2022 die Erfurter Teigwaren GmbH übernommen und Edeka 2023 den italienischen Pasta-Spezialist Rey Pastificio ins Unternehmen integriert.19 Und auch Rewe möchte seine Produktion weiter stärken und soll Medienberichten zufolge jüngst den Einstieg in die Nudelproduktion und Saftherstellung erwogen haben.20

Abb. 4: Marktanteile der TOP 4 im deutschen Lebensmitteleinzelhandel in % (Jahr 2023)

Das erneut starke Wachstum ist also einerseits inflationsinduziert, basiert aber zusätzlich auf der Fähigkeit der deutschen Lebensmitteleinzelhändler, Kostensteigerungen überproportional an die Konsumenten weiterzugeben. Insbesondere die erste Jahreshälfte 2023 war von hohen Teuerungsraten gekennzeichnet, sodass die zurückgegangene Mengennachfrage bei kostenintensiveren Markenprodukten durch das Ausweichen der Konsumenten auf preisgünstigere Handelsmarken und Promotionsware mehr als kompensiert wurden.

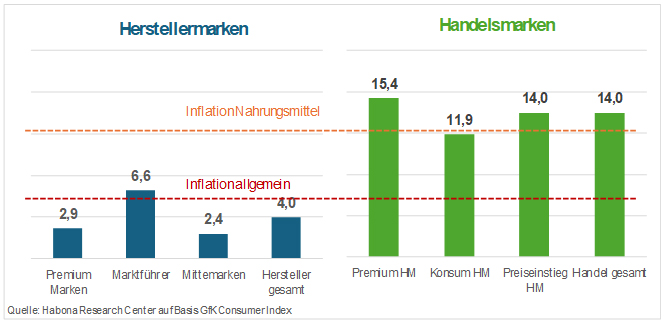

Umsatz- und Margenwachstum dank Eigenmarken

Für die Händler bietet sich im Eigenmarkensegment das größte Potenzial, inflationär gestiegene Erzeugerpreise an den Endverbraucher weiterzugeben. Gleichzeitig werden die Hersteller aufgrund der Preissetzungsmacht der Handelskonzerne quasi ausgebremst. Gemäß Gfk21 ist im Jahr 2023 der Umsatz der Herstellermarken je nach Preiskategorie zwischen 2,4% bis 6,6% gewachsen. Demgegenüber konnten die Handelsmarken der Lebensmittelhändler in allen Kategorien zweistellige Wachstumsraten zwischen 11,9% und 15,4% verzeichnen.

Im Durchschnitt betrug das Umsatzwachstum der Herstellermarken lediglich vier Prozent, wobei die Handelsmarken um durchschnittlich 14% zulegten. Damit lagen die Handelsmarken über der Preissteigerungsrate von 12% und verzeichneten damit ein reales Mengenwachstum von gut zwei Prozent.

19 Quelle: https://www.lebensmittelzeitung.net/handel/nachrichten/vertikale-integration-edeka-kauft-pastafabrik-172323 (14. Juli 2023)

20 Quelle: https://www.lebensmittelzeitung.net/handel/nachrichten/vertikalisierung-rewe-will-produktion-staerken-177548 (03. Mai 2024)

21 Quelle: https://www.gfk-cps.com/hubfs/EU%202023%20Files/Consumer%20Index/CI_12_2023.pdf

Abb. 5: Umsatzentwicklung Herstellermarken vs. Handelsmarken in %; 2023 ggü. 2022

Discounter und Drogeriemärkte profitieren

Die Gewinner auf Ebene der Vertriebsschienen waren 2023 Drogeriemärkte und Discounter. Drogeriemärkte haben GfK-Zahlen zufolge den höchsten Mehrumsatz von plus 11,5% erzielt. Dabei schafften es die Drogeriemärkte nicht nur die Käuferfrequenz um 7%, sondern auch die durchschnittliche Bonsumme um 3,3% zu steigern. Ein ähnliches Bild zeichnet sich für Discounter ab, die auf beiden Ebenen (Käuferfrequenz +5,5%, Bonsumme +4%) zulegen konnten.22

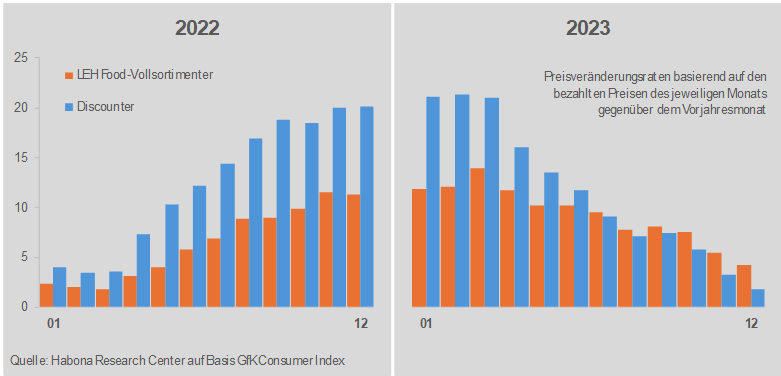

Der dies- und letztjährige Erfolg von Drogeriemärkten und Discountern gegenüber dem Vollsortiment ist daher ein Resultat aus der Kombination von steigender Kauffrequenz und steigender Bonsumme, wobei die Ursachen insbesondere auch im erhöhten Sortimentsanteil an Handelsmarken und der Entwicklung der Preise zu sehen sind.

Die Erfolgskategorie Handelsmarke ist im Discountsegment überdurchschnittlich stark vertreten. Gleichzeitig sind die Preise im Discount seit Beginn der starken Inflation deutlich stärker gestiegen als im Bereich der Vollsortimenter. Gemäß dem GfK Consumer Index sind im Jahr 2022 die bezahlten Preise im Discount um 12%, im Vollsortiment aber nur um rund 6% gestiegen. Auch 2023 ist der Preisanstieg bei den Discountern um 10,7% höher als bei den Food-Vollsortimentern (+8,9%) ausgefallen.

22 Quelle: https://www.gfk-cps.com/hubfs/EU%202023%20Files/Consumer%20Index/CI_12_2023.pdf

Abb. 6: Preisentwicklung im Vollsortiment und Discount in %; 2023 ggü. 2022

Kehrtwende bei den Preisen – Lebensmittelvollsortimenter holen auf

Im ersten Quartal 2024 verringerten sich die Preissteigerungen bei Nahrungsmittel immer weiter und betrugen gemäß Destatis im April voraussichtlich nur 0,5% gegenüber dem Vorjahresmonat. Auch wenn die geringen Preisanstiege auf sehr hohen Teuerungsraten aus dem Jahr 2023 aufsetzen, deutet sich dennoch eine Entspannung an.

Tatsächlich sind gemäß GfK in immer mehr Kategorien Preissenkungen im Vergleich zum Vorjahr zu verzeichnen. Demnach soll das schon in knapp 33% der betrachteten Food- und Drogeriekategorien der Fall sein. Der beginnende Zyklus sinkender Preise deckt sich auch mit der Markteinschätzung des Edeka-Chefs Markus Mosa, der hohe Inflationsraten und Kostensteigerungen auf der Lieferantenseite als beendet sieht und im Laufe des Jahres mit leicht sinkenden Preisen über das Gesamtsortiment rechnet.23

Die geringen Preissteigerungen bei zugleich höheren Einkommen könnten zumindest im Lebensmittelsegment die Konsumbereitschaft wieder erhöhen. Schon jetzt ist erkennbar, wie der zwischenzeitlich unterbrochene Langfristtrend höherer Qualitätsnachfrage wieder aufgenommen wird.24 Die Marktführer und Premium-Marken der Hersteller wachsen dadurch dynamischer als die Mittemarken, und die Premium-Handelsmarken wachsen deutlich stärker als die Preiseinstiegs-Handelsmarken. Der GfK Nachhaltigkeits-Index25 bestätigt zudem, dass Konsumenten in Deutschland wieder vermehrt unter Nachhaltigkeitsaspekten einkaufen, auch weil sie wieder bereit sind, dafür höhere Preise zu zahlen. Demnach wuchs der Umsatz mit Bio-Lebensmitteln im letzten Jahr um knapp 9%. Zudem nahm der Anteil an Lebensmitteln mit Bio-Label zu Beginn des Jahres 2024 mit 4,7 % zu, während Nicht-Bio-Lebensmittel ein Minus von 0,8% verzeichneten. Die etwas kostspieligeren und margenstarken Langfristtrends Qualität, Gesundheit und Nachhaltigkeit sind nach wie vor ungebrochen und damit fester Bestandteil des Konsumverhaltens deutscher Verbraucher.

Unter der Konstellation sinkender Preise, einer erhöhten Konsumfreude und einer wiedererstarkten Qualitäts- und Nachhaltigkeitsorientierung bei den Konsumenten holt das traditionell qualitätsgeprägte Vollsortiment aktuell wieder auf. Nachdem die Vollsortimenter in den Jahren 2022/2023 hinter die Umsatzentwicklung der Discounter zurückgefallen waren, konnten diese im ersten Quartal 2024 erstmals seit zwei Jahren wieder ein stärkeres Wachstum sowohl als die Discountkonkurrenz als auch der Gesamtmarkt verzeichnen.

23 Quelle: https://www.lebensmittelzeitung.net/handel/nachrichten/ausblick-2024-mosa-stellt-edeka-gruppe-auf-sinkende-preise-ein-77423 (25. April 2024)

24 Quelle: https://www.gfk.com/hubfs/Consumer%20Index/CI_03_2024.pdf. April 2024)

25 Quelle: https://www.gfk.com/de/presse/preisbereitschaft-fuer-nachhaltigen-konsum-steigt (07.Februar 2024)

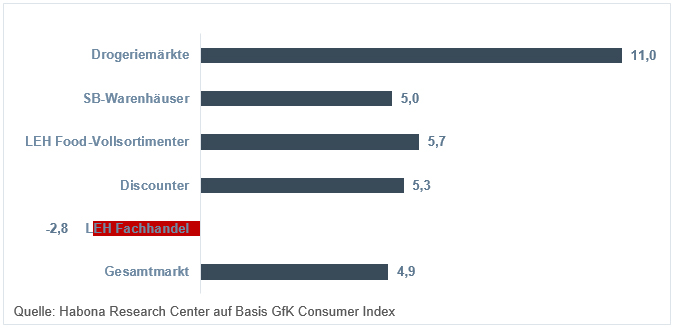

Abb. 7: Umsatzentwicklung nach Vertriebstypen im stationären Lebensmitteleinzelhandel 1. Quartal 2024

Das erste Quartal hatte der deutsche Lebensmitteleinzelhandel mit einem Umsatzplus von 4,9% abgeschlossen. Sofern die Verbraucherpreise weiter zurückgehen sollten oder sich zumindest auf aktuellem Niveau stabil halten, ist für das Gesamtjahr 2024 eine Normalisierung und Rückkehr zum langfristigen Wachstumspfad von ca. 3% p.a. zu erwarten. Damit läge der Umsatzzuwachs wahrscheinlich auch wieder oberhalb der Inflationsrate wie auch der Lohnzuwächse, wie es schon seit Jahrzehnten der Fall war.

Hamburg, Mai 2024

Habona Research Center

Redaktionsschluss: 02.05.2024

Jahresbericht

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Der Habona Nahversorgungsfonds Deutschland strebt entsprechend dem Grundsatz der Risikomischung den Aufbau eines Portfolios mit mehreren direkt und ggf. auch indirekt gehaltenen Immobilien an. Anlageziel ist dabei das Erwirtschaften einer langfristig wettbewerbsfähigen Rendite mit jährlichen Ausschüttungen, bestehend aus regelmäßigen Erträgen, insbesondere aufgrund zufließender Mieten und ggf. ergänzt um einen kontinuierlichen Wertzuwachs der Immobilien. Der Investitionsschwerpunkt liegt auf in Deutschland gelegenen Nahversorgungsimmobilien/-zentren, die sich durch das Angebot von Gütern des täglichen Bedarfs, vor allem Lebensmittel, aber auch Dienstleistungen auszeichnen. Neben Lebensmittelmärkten und Kindertagesstätten gehören auch Nahversorgungsimmobilien mit Koppelnutzungen zum Investitionsspektrum des Fonds. Hierzu zählen Nahversorgungs -, Stadtteil- und Quartierszentren, die zusätzlich zum Lebensmittel-/Drogerieangebot bzw. zu Kindertagesstätten ein ergänzendes Angebot an Waren und Dienstleistungen bereithalten, die typischerweise in derartigen Agglomerationen zu erwarten sind. Hierbei kann es sich u.a. handeln um andere Einzelhandelsnutzungen, Ärztehäuser, Gastronomie sowie Immobilien mit Büro- und wohnwirtschaftlicher Nutzung (unter anderem auch betreutes Wohnen, Studentenwohnungen und Mikroapartments).

Bei der Auswahl der Immobilien für das Sondervermögen sollen deren längerfristige Ertragskraft sowie eine Streuung nach Lage, Größe, Nutzung und Mietern beachtet werden.

Anlagegeschäfte

Im Berichtszeitraum wurden keine Ankäufe oder Verkäufe von Immobilien getätigt.

Wertentwicklung

Das Nettofondsvermögen des Publikums-AIF Habona Nahversorgungsfonds Deutschland beträgt zum Berichtsstichtag 141.631.876,35 EUR (i.Vj. 143.963.072,90 EUR) bei umlaufenden Anteilen von 2.709.610 Stück (i.Vj. 2.721.436 Stück). Der Anteilpreis in Höhe von 52,27 EUR ist im Vergleich zum Vorjahr (52,89 EUR) um 0,62 EUR gesunken. Zum 28. August 2023 erfolgte darüber hinaus eine Ausschüttung in Höhe von 0,70 EUR je Anteil. Im abgelaufenen Geschäftsjahr wurde eine BVI-Rendite von 0,1 % (i.Vj. 2,4 %) erzielt.

Gemäß § 165 Abs. 2 Nr. 9 KAGB weisen wir vorsorglich darauf hin, dass die bisherige Wertentwicklung keinen Indikator für die künftige Entwicklung darstellt.

Hauptanlagerisiken

Der Fonds Habona Nahversorgungsfonds Deutschland hat das Risikoprofil „Core“ und investiert gemäß der Fondsstrategie ausschließlich in Deutschland, einem stabilen Immobilienmarkt mit einem geringen systematischen Risiko. Der Fonds investiert vorwiegend in Immobilien mit den Nutzungsarten Nahversorgungszentren, Lebensmittelmärkte, Kindertagesstätten sowie zu einem geringen Anteil in Gastronomie, Hotels und Wohnen als Nebennutzung. Investitionen in nicht von der Fondsstrategie umfasste Nutzungsarten oder Länder bestehen nicht.

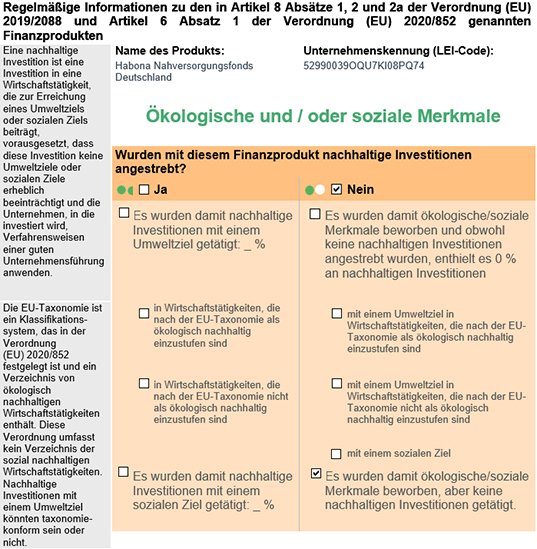

Bei dem Fonds handelt es sich um einen ESG-Fonds nach Art. 8 der EU-Offenlegungsverordnung.

Neben den grundsätzlichen systematischen Risiken, wie z. B. der politischen Instabilität oder dem Eintritt von Finanzmarkt- und Immobilienmarktkrisen, birgt die Anlage in Immobilienfonds typischerweise weitere wirtschaftliche Risiken, die nachfolgend erläutert werden.

Im Einklang mit den KAMaRisk werden die folgenden Risiken betrachtet: Marktpreisrisiken, Kontrahenten- bzw. Adressenausfallrisiken, Liquiditätsrisiken und operationelle Risiken. Ergänzend werden grundsätzlich das Kredit- und das ESG-Risiko ermittelt.

Marktpreisrisiken wie z.B. das Abwertungsrisiko, das durch einen potenziellen Wertverfall der Verkehrswerte der Immobilien entstehen kann, werden zum Abschlussstichtag als mittel eingestuft, da die Objekte bereits kürzlich groß abgewertet wurden.

Der Fonds hält keine Fremdwährungspositionen. Das Fremdwährungsrisiko wird daher zum Abschlussstichtag als nicht vorhanden eingestuft

Neben weiteren Effekten kann es durch Entwicklungen im Markt zu Verletzungen der Anlagegrenzen des Fonds kommen. Zum Abschlussstichtag bestehen im Fonds weder Anlagegrenzverletzungen noch befinden sich Anlagegrenzen im Warnbereich. Eine Anlagegrenze befindet sich im Warnbereich, wenn die aktuelle Auslastung einer Anlagegrenze weniger als drei Prozentpunkte vom Grenzwert entfernt liegt.

Für den Fonds werden marktbezogene Stresstests durchgeführt. Dabei werden, sofern zutreffend, die Auswirkungen extremer Entwicklungen von Verkehrswerten, Mieteinnahmen, Währungskursen, Liquidität und Verkehrswerten der Investmentanteile und die damit verbundenen Folgen für das Sondervermögen betrachtet. Zum Abschlussstichtag ergibt sich bei Eintritt der gewählten Stresstestszenarien ein potenziell mittlerer Einfluss auf den Anteilpreis des Fonds.

Weiterhin wird das Vorhandensein von Markt-Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen in direktem Zusammenhang mit einer Immobilie oder dem Markt. Zum Abschlussstichtag werden die Klumpenrisiken aus den Bereichen Länder, Mieterbranchen und Nutzungsarten als hoch eingestuft, wobei die Risikokonzentrationen in den Bereichen Länder und Nutzungsarten als strategiekonform angesehen werden. Das Klumpenrisiko aus der Altersstruktur der Objekte wird als mittel eingestuft. Das Risiko aus dem Bereich Orte wird gering bewertet.

Das Kontrahenten- bzw. Adressenausfallrisiko ist im Wesentlichen durch den Ausfall von Vertragspartnern, insbesondere von Mietern, gegen die das Sondervermögen Ansprüche hat, geprägt, wodurch für den Fonds Verluste entstehen können. Unter Beachtung der Diversifikation und der Mieterbonität sowie der vorhandenen offenen Mietforderungen wird das Risiko des Mietausfalls zum Abschlussstichtag als gering eingeschätzt. Die offenen Mietforderungen setzen sich aus noch nicht gezahlten Mieten und Nebenkosten zusammen. Das Leerstands- und damit zusammenhängende Neuvermietungsrisiko werden auf Basis der auslaufenden Mietverträge sowie der Ausfallwahrscheinlichkeit zum Abschlussstichtag ebenfalls als gering eingestuft.

Zum Abschlussstichtag befinden sich keine Projektentwicklungen im Fonds. Das Projektentwicklungsrisiko wird daher als nicht vorhanden eingestuft.

Zum Abschlussstichtag werden von dem Fonds keine Investmentanteile gehalten. Daher wird das Risiko aus Zielfonds als nicht vorhanden bewertet.

Weiterhin wird das Vorhandensein von Kontrahenten-Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen in direktem Zusammenhang mit der Mieterstruktur. Zum Abschlussstichtag wird das Klumpenrisiko aus der Restlaufzeit der Mietverträge als gering eingestuft.

Liquiditätsrisiken haben ihre Ursache in Zahlungsverpflichtungen, die durch die zur Verfügung stehenden Liquiditätsbestände und den für den Betrachtungszeitraum erwarteten Cashflow nicht aufgefangen werden können und insgesamt keine Refinanzierungsmöglichkeiten bestehen. Diese Risiken können sich insbesondere aus möglichen Investitionen ergeben, die im Vorfeld nicht planerisch erfasst wurden, aber aufgrund gesetzlicher oder sonstiger Gegebenheiten unumgänglich sind. Unter der Annahme einer Vollausschüttung und unter Berücksichtigung der kurzfristigen Verbindlichkeiten sowie vorhandener Refinanzierungsmöglichkeiten besteht zum Abschlussstichtag ein geringes Liquiditätsrisiko.

Zinsänderungsrisiken können daraus entstehen, dass ein Darlehen eines durch Fremdkapital finanzierten Objekts prolongiert werden muss und die dann entstehenden Zinsaufwendungen höher sind als die während der vorherigen Zinsfestschreibung. Aufgrund der vereinbarten Zinsbindung und der prognostizierten Zinsentwicklung besteht zum Abschlussstichtag ein geringes Zinsänderungsrisiko.

Weiterhin wird das Vorhandensein von Kredit-Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen in direktem Zusammenhang mit der Fremdfinanzierung. Zum Abschlussstichtag werden die Klumpenrisiken aus den Bereichen der Zinsbindung und der Restlaufzeit der Darlehen als mittel eingestuft.

ESG-Risiken bestehen insbesondere in den Bereichen Umwelt, Soziales oder Unternehmensführung. Bei Eintritt können sie sich negativ auf die Objekt- und Fondsrendite auswirken. Nachhaltigkeitsrisiken in den Bereichen Klima und Umwelt unterteilen sich in physische und transitorische Risiken. Physische Risiken ergeben sich aus der Lage der Immobilie. Als solche gelten insbesondere einzelne Extremwetterereignisse und deren Folgen. Physische Risiken können jedoch auch indirekte Folgen wie beispielsweise der Zusammenbruch von Lieferketten oder die Aufgabe bestimmter Geschäftstätigkeiten haben. Das physische Risiko wird zum Abschlussstichtag als mittel bewertet. Transitorische Risiken ergeben sich durch die Umstellung auf eine kohlenstoffarme Wirtschaft. Politische Entscheidungen können dazu führen, dass sich fossile Energieträger verteuern oder verknappen. Darüber hinaus sind auch Reputationsrisiken ein wesentlicher Aspekt von Nachhaltigkeitsrisiken, bspw. wenn Mieter, Dienstleister und sonstige Geschäftspartner die geltenden Anforderungen an die Berücksichtigung von Nachhaltigkeit nicht oder nicht vollständig erfüllen können. Die Bewertung des transitorischen Risikos erfolgt anhand des Stranding Zeitpunktes aus dem CRREM-Modell. Das transitorische Risiko wird zum Abschlussstichtag als mittel bewertet.

Für die Prüfung und Bewertung der Kriterien aus der Offenlegungsverordnung und Taxonomie wird auf den Anhang verwiesen.

Aufgrund der aktuellen wirtschaftlichen Unsicherheit, die von hohen Zinsen und weiterhin überdurchschnittlicher Inflation in Verbindung mit gestiegenen Rohstoffpreisen und unsicheren Wertentwicklungen geprägt ist, besteht ein grundsätzliches Risiko, dass die kalkulierten Renditen auf Fondsebene nicht wie geplant erreicht werden können. Die steigenden Zinsaufwendungen, die Notwendigkeit, statt mit Fremd- mit Eigenkapital zu finanzieren, und die Unsicherheit über die erzielbaren Veräußerungserlöse können sich negativ auf die Fondsperformance auswirken.

Die grundsätzlich bestehenden operationellen Risiken auf Ebene des Sondervermögens durch exogene Einflüsse oder auf Ebene der verwaltenden Kapitalverwaltungsgesellschaft beziehen Risiken ein, die im Rahmen der Verwaltung der Sondervermögen unter anderem aufgrund von fehlerhaften Prozessabläufen, IT-bedingten Schwachstellen bspw. durch Cyberrisiken, externen Ereignissen oder Risiken aus Rechtsstreitigkeiten entstehen. Im Berichtszeitraum wurden neben den genannten keine wesentlichen operationellen Risiken identifiziert.

Im abgelaufenen Geschäftsjahr wurden insgesamt keine bestandsgefährdenden Risiken identifiziert. Weiterhin wurden keine von der Strategie wesentlich abweichenden Geschäfte oder Risikokonzentrationen verzeichnet. Insgesamt ist das Rendite-Risikoprofil strategiekonform und ausgewogen.

Weitere Angaben zum Risikomanagementsystem entnehmen Sie bitte dem Anhang.

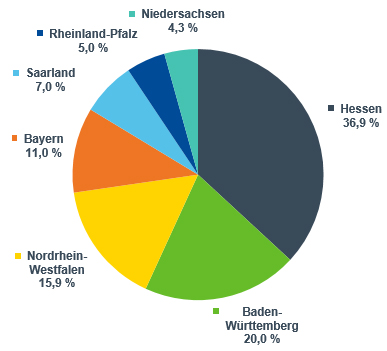

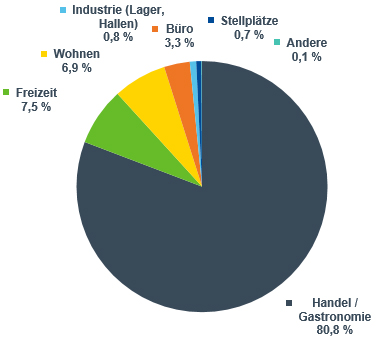

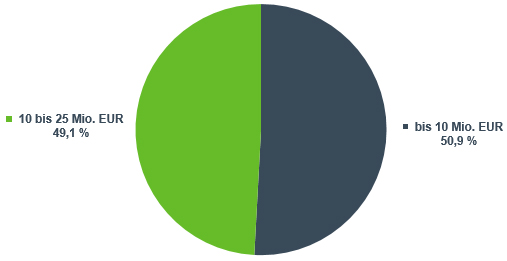

Portfoliostruktur

Zum Berichtsstichtag enthält das Portfolio 15 Immobilien.

Die nachfolgenden Grafiken geben einen Überblick über die Struktur des Immobilienportfolios.

Geografische Verteilung der Immobilien (in % der Verkehrswerte)

Länderallokation

Regionalallokation

Verteilung der Immobilien nach Nutzungsarten (in % der Jahresnettosollmiete)

Die Oberkategorie Handel / Gastronomie beinhaltet die Nutzungsart Lebensmitteleinzelhandel (74,2% der JNSM).

Die Oberkategorie Freizeit beinhaltet die Nutzungsart Kindertagesstätte (5,5% der JNSM).

Verteilung der Immobilien nach Größenklassen (in % der Verkehrswerte)

Wirtschaftliche Altersstruktur der Immobilien (in % der Verkehrswerte)

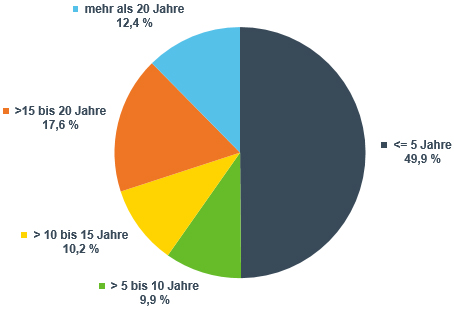

Restlaufzeitenstruktur der Mietverträge (in % der Jahresnettosollmiete)

Die Oberkategorie Handel / Gastronomie beinhaltet die Nutzungsart Lebensmitteleinzelhandel (74,2% der JNSM).

Die Oberkategorie Freizeit beinhaltet die Nutzungsart Kindertagesstätte (5,5% der JNSM).

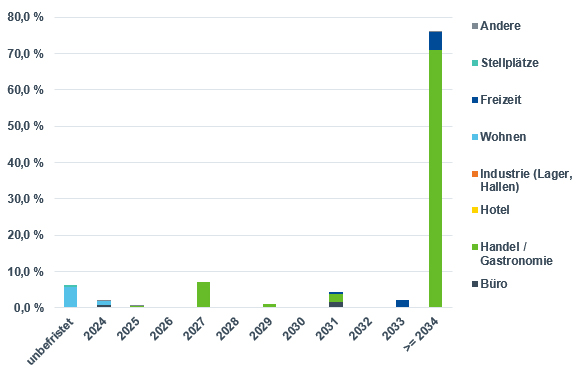

Kreditportfolio und Restlaufzeitenstruktur der Darlehen

Übersicht Kredite

| Währung | Kreditvolumen | in %1) |

| EUR-Kredite (Inland) | 28.550.000,00 EUR | 20,2 |

| Gesamt | 28.550.000,00 EUR | 20,2 |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Die Verbindlichkeiten aus Krediten resultieren aus der anteiligen Fremdfinanzierung der Immobilien (28,6 Mio. EUR). Im Rahmen von Kreditaufnahmen für Rechnung des Sondervermögens sind zum Sondervermögen gehörende Vermögensgegenstände in Höhe von 28,6 Mio. EUR mit Rechten Dritter belastet.

Kreditvolumina in EUR nach Restlaufzeit der Zinsfestschreibung

| Währung | unter 1 Jahr | 1 bis 2 Jahre | 2 bis 5 Jahre | 5 bis 10 Jahre | über 10 Jahre | Gesamt |

| EUR-Kredite (Inland) | 0,0 % | 0,0 % | 14,0 % | 86,0 % | 0,0 % | 100,0 % |

| Gesamt | 0,0 % | 0,0 % | 14,0 % | 86,0 % | 0,0 % | 100,0 % |

Für Angaben zu den Liquiditätsanlagen, den sonstigen Vermögensgegenständen und sonstigen Verbindlichkeiten beachten Sie bitte die Übersichten und Erläuterungen zu den Abschnitten der Vermögensaufstellung Teil II und Teil III in diesem Bericht.

Währungspositionen

Es waren im Berichtszeitraum keine Währungspositionen im Fonds vorhanden.

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Es gab keine wesentlichen Änderungen im Berichtszeitraum.

Entwicklung des Fonds – Vergleichende Übersicht der letzten 3 Jahre

| Gj-Ende 31.03.2021 Mio. EUR |

Gj-Ende 31.03.2022 Mio. EUR |

Gj-Ende 31.03.2023 Mio. EUR |

Gj-Ende 31.03.2024 Mio. EUR |

|

| Immobilien | 60,4 | 114,4 | 142,9 | 141,7 |

| Beteiligungen an Immobilien-Gesellschaften | 0,0 | 0,0 | 0,0 | 0,0 |

| Liquiditätsanlagen | 28,0 | 28,6 | 13,4 | 19,2 |

| Sonstige Vermögensgegenstände | 6,6 | 11,5 | 14,6 | 12,3 |

| ./. Verbindlichkeiten und Rückstellungen | -12,0 | -25,6 | -26,9 | -31,5 |

| Fondsvermögen | 83,1 | 129,0 | 144,0 | 141,6 |

| Anteilumlauf (Stück) | 1.607.287 | 2.467.963 | 2.721.436 | 2.709.610 |

| Anteilwert (EUR) | 51,67 | 52,25 | 52,89 | 52,27 |

| Endausschüttung je Anteil (EUR) | 0,60 | 0,61 | 0,70 | 0,90 |

| Tag der Ausschüttung | 31.08.2021 | 31.08.2022 | 28.08.2023 | 26.08.2024 |

| Steuerliche Vorabausschüttung (Gesamt) (EUR) | – | – | – | – |

Vermögensübersicht zum 31. März 2024

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| A. Vermögensgegenstände | ||||

| I. Immobilien | ||||

| 1. Mietwohngrundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Geschäftsgrundstücke | 109.850.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Gemischtgenutzte Grundstücke | 31.800.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Grundstücke im Zustand der Bebauung | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Unbebaute Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 141.650.000,00 | 100,01 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| II. Beteiligungen an Immobilien-Gesellschaften | ||||

| 1. Mehrheitsbeteiligungen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Minderheitsbeteiligungen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | 0,00 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| III. Liquiditätsanlagen | ||||

| 1. Bankguthaben | 19.160.334,14 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Wertpapiere | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Investmentanteile | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 19.160.334,14 | 13,53 | ||

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 1.028.684,22 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Forderungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 4.401,32 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 10.429.096,44 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 10.429.096,44 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 855.820,19 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 12.318.002,17 | 8,70 | ||

| Summe Vermögensgegenstände | 173.128.336,31 | 122,24 | ||

| B. Schulden | ||||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -28.550.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | -80.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -600.543,36 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | -391.078,85 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | -29.621.622,21 | -20,91 | ||

| II. Rückstellungen | -1.874.837,75 | -1,32 | ||

| (davon in Fremdwährung | 0,00) | |||

| Summe Schulden | -31.496.459,96 | -22,24 | ||

| C. Fondsvermögen | 141.631.876,35 | 100,00 | ||

| umlaufende Anteile (Stück) | 2.709.610 | |||

| Anteilwert (EUR) | 52,27 |

Vermögensaufstellung zum 31. März 2024 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

| Lage des Grundstücks1) | Währung | Art des Grund- stücks2) |

Art der Nutzung3) | Projekt- / Bestands- entwicklungs- maßnahmen |

Erwerbs- datum |

Bau- / Umbau- jahr |

Grund- stücks- größe in m2 |

Nutzfläche Gewerbe / Wohnen in m2 | Ausstattungs- merkmale4) |

| DE 34454 Bad Arolsen, Varnhagenstraße 5-9 |

EUR | G | Ha | – | 04.02.21 | 1985 | 17.617 | 5.885 / 686 | B / BM / K / R / RO |

| DE 50181 Bedburg, Lindenstraße 3a-4 |

EUR | G | Ha | – | 31.08.21 | 1982 / 2019 | 5.455 | 7.534 / 0 | B / BM / K / L / LA / R / RO / SP / SZ |

| DE 63486 Bruchköbel, Innerer Ring 2a |

EUR | G | Ha | – | 16.03.22 | 2021 | 4.701 | 2.867 / 0 | B / BM / G / K / L / R / RO / RT |

| DE 34295 Edermünde, Zur Mühle 12 |

EUR | G | Ha | – | 10.06.22 | 2022 | 6.246 | 2.213 / 0 | B / BM / K / R / RO |

| DE 34127 Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 |

EUR | GG | Ha | – | 21.09.21 | 1923 | 5.541 | 3.026 / 1.533 | B / K / L |

| DE 51149 Köln, Cheruskerstraße 3 |

EUR | G | F | – | 21.12.19 | 2018 | 2.416 | 1.138 / 0 | L / SZ |

| DE 86381 Krumbach, Michael-Faist-Straße 25 |

EUR | G | Ha | – | 11.12.19 | 1999 /2004 | 10.667 | 3.650 / 0 | B / BM / L / PA / RO |

| DE 68309 Mannheim, Mannheimer Straße 38 |

EUR | GG | Ha 53,0%; W 40,9% |

– | 02.07.20 | 2019 | 5.573 | 2.032 / 1.789 | B / BM / FW / G / L / RO |

| DE 57555 Mudersbach, Kölner Straße 4 |

EUR | G | Ha | – | 01.05.21 | 2019 | 6.971 | 2.103 / 0 | B / BM / K / R / RO / SZ |

| DE 79379 Müllheim, Moltkeplatz 5 |

EUR | G | Ha 66,2% ; F 31,0% |

– | 27.12.21 | 1982 | 2.708 | 3.288 / 0 | B / G / K / L / LA / R / RO / SZ |

| DE 66539 Neunkirchen, Untere Bliesstraße 73 |

EUR | G | Ha | – | 31.12.19 | 1972 /2019 | 19.362 | 5.686 / 0 | B / BM / K / R / RO / SP |

| DE 94486 Osterhofen, Plattlinger Straße 30a |

EUR | G | Ha | – | 09.12.20 | 2021 | 7.299 | 2.733 / 0 | B / BM / K / R / RO |

| DE 31185 Söhlde-Hoheneggelsen, Hauptstraße 33 |

EUR | G | Ha | – | 23.12.22 | 2022 | 9.124 | 2.129 / 0 | B / BM / K / R / RO / SZ |

| DE 65187 Wiesbaden, Mainzer Landstraße 158 |

EUR | G | Ha | – | 28.09.22 | 2019 | 6.853 | 1.900 / 0 | B / RT |

| DE 42289 Wuppertal, Auf der Bleiche 30 |

EUR | G | F | – | 18.02.23 | 2022 | 1.444 | 744 / 372 | B / BM / L / SZ |

| Lage des Grundstücks1) | Währung | Restlaufzeit der Mietverträge in Jahren |

Leerstandsquote in % der Nettosoll- miete |

Fremdfinan- zierungsquote in % des Kaufpreises / Verkehrswertes5) |

Kaufpreis bzw. Verkehrswert Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

Mieterträge im Geschäftsjahr in TEUR | Rohertrag gemäß Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR |

| DE 34454 Bad Arolsen, Varnhagenstraße 5-9 |

EUR | 3,9 | 0,9 | 23,5 | 12.900 / 12.620 [12.760] |

701 | 736 / 736 [736] |

| DE 50181 Bedburg, Lindenstraße 3a-4 |

EUR | 10,3 | 13,1 | 27,6 | 14.860 / 14.110 [14.485] |

639 | 745 / 745 [745] |

| DE 63486 Bruchköbel, Innerer Ring 2a |

EUR | 15,6 | 0,0 | 37,8 | 10.450 / 10.700 [10.575] |

480 | 480 / 480 [480] |

| DE 34295 Edermünde, Zur Mühle 12 |

EUR | 12,8 | 0,0 | 0,0 | 7.210 / 7.250 [7.230] |

330 | 330 / 330 [330] |

| DE 34127 Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 |

EUR | 9,4 | 0,8 | 0,0 | 12.230 / 12.230 [12.230] |

559 | 542 / 551 [546] |

| DE 51149 Köln, Cheruskerstraße 3 |

EUR | 14,2 | 0,0 | 28,4 | 5.370 / 5.200 [5.285] |

232 | 237 /237 [237] |

| DE 86381 Krumbach, Michael-Faist-Straße 25 |

EUR | 10,6 | 0,0 | 27,4 | 7.650 / 7.700 [7.675] |

487 | 495 / 495 [495] |

| DE 68309 Mannheim, Mannheimer Straße 38 |

EUR | 10,2 | 1,0 | 25,5 | 19.340 / 19.800 [19.570] |

696 | 757 / 757 [757] |

| DE 57555 Mudersbach, Kölner Straße 4 |

EUR | 10,7 | 0,0 | 28,0 | 7.000 / 7.280 [7.140] |

353 | 353 / 353 [353] |

| DE 79379 Müllheim, Moltkeplatz 5 |

EUR | 10,5 | 0,0 | 24,7 | 8.770 / 8.660 [8.715] |

426 | 426 / 426 [426] |

| DE 66539 Neunkirchen, Untere Bliesstraße 73 |

EUR | 14,2 | 0,0 | 23,3 | 9.810 / 9.910 [9.860] |

330 | 565 / 565 [565] |

| DE 94486 Osterhofen, Plattlinger Straße 30a |

EUR | 11,6 | 0,0 | 31,8 | 7.840 / 7.870 [7.855] |

410 | 410 / 410 [410] |

| DE 31185 Söhlde-Hoheneggelsen, Hauptstraße 33 |

EUR | 13,4 | 0,0 | 0,0 | 6.080 / 6.190 [6.135] |

289 | 288 / 288 [288] |

| DE 65187 Wiesbaden, Mainzer Landstraße 158 |

EUR | 12,9 | 0,0 | 0,0 | 9.470 / 9.400 [9.435] |

415 | 421 / 415 [418] |

| DE 42289 Wuppertal, Auf der Bleiche 30 |

EUR | 23,3 | 0,0 | 0,0 | 2.660 / 2.740 [2.700] |

103 | 109 / 109 [109] |

| Lage des Grundstücks1) | Währung | Restnutzungs- dauer Gutachten 1 / Gutachten 2 [Mittelwert] in Jahren |

Anschaffungs- nebenkosten (ANK) gesamt in TEUR / in % des Kaufpreises |

– davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraussichtlich verbleibender Abschreibungs- zeitraum in Monaten |

| DE 34454 Bad Arolsen, Varnhagenstraße 5-9 |

EUR | 31 / 31 [31] |

1.304 / 11,7 | 746 / 58 | 130 | 891 | 82 |

| DE 50181 Bedburg, Lindenstraße 3a-4 |

EUR | 52 / 52 [52] |

1.633 / 12,9 | 948 / 685 | 162 | 1.190 | 88 |

| DE 63486 Bruchköbel, Innerer Ring 2a |

EUR | 47 / 47 [47] |

972 / 9,1 | 717 / 255 | 97 | 771 | 95 |

| DE 34295 Edermünde, Zur Mühle 12 |

EUR | 48 / 48 [48] |

927 / 12,2 | 503 / 424 | 93 | 757 | 98 |

| DE 34127 Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 |

EUR | 52 / 52 [52] |

1.502 / 12,9 | 816 / 686 | 151 | 1.121 | 89 |

| DE 51149 Köln, Cheruskerstraße 3 |

EUR | 54 /54 [54] |

479 / 10,2 | 351 / 128 | 48 | 272 | 68 |

| DE 86381 Krumbach, Michael-Faist-Straße 25 |

EUR | 30 / 35 [32,5] |

668 / 9,0 | 313 / 355 | 67 | 379 | 68 |

| DE 68309 Mannheim, Mannheimer Straße 38 |

EUR | 65 / 65 [65] |

1.925 / 9,9 | 1.075 / 850 | 191 | 1.191 | 75 |

| DE 57555 Mudersbach, Kölner Straße 4 |

EUR | 45 / 45 [45] |

599 / 8,1 | 430 / 168 | 60 | 425 | 85 |

| DE 79379 Müllheim, Moltkeplatz 5 |

EUR | 43 / 41 [42] |

952 / 11,0 | 528 / 424 | 95 | 731 | 92 |

| DE 66539 Neunkirchen, Untere Bliesstraße 73 |

EUR | 30 / 38 [34] |

784 / 9,5 | 588 / 196 | 78 | 444 | 68 |

| DE 94486 Osterhofen, Plattlinger Straße 30a |

EUR | 46 / 46 [46] |

595 / 7,7 | 316 / 279 | 59 | 395 | 80 |

| DE 31185 Söhlde-Hoheneggelsen, Hauptstraße 33 |

EUR | 48 / 48 [48] |

643 / 10,4 | 365 / 278 | 64 | 558 | 104 |

| DE 65187 Wiesbaden, Mainzer Landstraße 158 |

EUR | 45 / 45 [45] |

1.120 / 11,1 | 687 / 433 | 112 | 943 | 101 |

| DE 42289 Wuppertal, Auf der Bleiche 30 |

EUR | 58 / 48 [53] |

410 / 15,1 | 210 / 201 | 41 | 363 | 106 |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt6) | 141.650.000,00 |

1) DE = Deutschland

2) G = Geschäftsgrundstück; GG = Gemischtgenutztes Grundstück

3) Ha = Handel / Gastronomie; W = Wohnen; F = Freizeit

4) B = Be- und Entlüftungsanlage; BM = Brandmeldeanlage; FW = Fernwärme; G = Garage /Tiefgarage; K = Klimatisierung; LA = Lastenaufzug; L = Lift/Aufzugsanlage; PA = Parkdeck; R = Rampe; RO = Rolltor; RT = Rolltreppe/-steig; SZ = Sonnenschutz; SP = Sprinkleranlage

5) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

6) Das Immobilienvermögen in EUR gesamt enthält die Summe der Kaufpreise / Verkehrswerte der direkt gehaltenen Immobilien und entspricht dem Posten I. Immobilien der Vermögensübersicht.

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31. März 2024

Im Berichtszeitraum haben keine Käufe oder Verkäufe stattgefunden.

Vermögensaufstellung zum 31. März 2024 Teil II:

Liquiditätsübersicht

| Käufe Stück in Tausend |

Verkäufe Stück in Tausend |

Bestand Stück in Tausend |

Kurswert EUR (Kurs per 31.03.2024) |

Anteil am Fonds- vermögen in % |

|

| I. Bankguthaben | 19.160.334,14 | 13,53 | |||

| II. Investmentanteile | 0,00 | 0,00 |

Erläuterung zur Vermögensaufstellung zum 31. März 2024 Teil II: Liquiditätsübersicht

Der Bestand der Liquiditätsanlagen von insgesamt 19,2 Mio. EUR umfasst ausschließlich Bankguthaben, die innerhalb eines Jahres fällig sind. Von den Bankguthaben sind 8,4 Mio. EUR als Tagesgeld und 3,5 Mio. EUR als Termingeld angelegt.

Vermögensaufstellung zum 31. März 2024 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 1.028.684,22 | 0,73 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Betriebskostenvorlagen | 669.236,78 | |||

| davon Mietforderungen | 121.861,85 | |||

| 2. Forderungen an Immobilien-Gesellschaften | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 4.401,32 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 10.429.096,44 | 7,36 | ||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 10.429.096,44 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 855.820,19 | 0,60 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Forderungen aus Anteilumsatz | 0,00 | |||

| davon Forderungen aus Sicherungsgeschäften | 0,00 | |||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -28.550.000,00 | -20,16 | ||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | -80.000,00 | -0,06 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung (davon in Fremdwährung | 0,00) | -600.543,36 | -0,42 | |

| 4. anderen Gründen | -391.078,85 | -0,28 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Verbindlichkeiten aus Anteilumsatz | 0,00 | |||

| davon Verbindlichkeiten aus Sicherungsgeschäften | 0,00 | |||

| II. Rückstellungen | -1.874.837,75 | -1,32 | ||

| (davon in Fremdwährung | 0,00) | |||

| Fondsvermögen | 141.631.876,35 | 100,00 |

Erläuterung zur Vermögensaufstellung zum 31. März 2024 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Die unter dem Posten „Sonstige Vermögensgegenstände“ ausgewiesenen „Forderungen aus der Grundstücksbewirtschaftung“ (1,0 Mio. EUR) enthalten verauslagte umlagefähige Betriebs- und Verwaltungskosten (0,7 Mio. EUR), Mietforderungen (0,1 Mio. EUR), Forderungen gegen Hausverwalter (0,1 Mio. EUR) und sonstige Forderungen aus der Grundstücksbewirtschaftung (0,1 Mio. EUR).

Der Posten „Anschaffungsnebenkosten“ (10,4 Mio. EUR) beinhaltet Erwerbsnebenkosten (14,5 Mio. EUR) abzüglich Abschreibungen (4,1 Mio. EUR).

Der Posten „Andere“ unter den sonstigen Vermögensgegenständen (0,9 Mio. EUR) enthält im Wesentlichen bereits geleistete Anschaffungsnebenkosten in Zusammenhang mit dem geplanten Ankauf einer weiteren Immobilie (0,4 Mio. EUR), Rechnungsabgrenzungsposten im Zusammenhang mit einem Modernisierungszuschuss für das Objekt in Krumbach, Michael-Faist-Straße 25 (0,2 Mio. EUR) und Forderungen gegen das Finanzamt (0,1 Mio. EUR).

Angaben zu den Krediten entnehmen Sie bitte dem Kapitel „Kreditportfolio und Restlaufzeitenstruktur der Darlehen“.

Die Verbindlichkeiten aus „Grundstückskäufen und Bauvorhaben“ (0,1 Mio. EUR) beinhalten in Wesentlichen Einbehalte im Zusammenhang mit dem Kauf des Objekts Bedburg, Lindenstraße 3a-4 (0,1 Mio. EUR).

Die Verbindlichkeiten aus der „Grundstücksbewirtschaftung“ (0,6 Mio. EUR) beinhalten im Wesentlichen Betriebs- und Nebenkostenvorauszahlungen (0,5 Mio. EUR) und Verbindlichkeiten aus der Liegenschaftsverwaltung (0,1 Mio. EUR).

Bei den Verbindlichkeiten aus „Anderen Gründen“ (0,4 Mio. EUR) handelt es sich im Wesentlichen um Verbindlichkeiten aus Darlehenszinsen (0,1 Mio. EUR), Verbindlichkeiten gegenüber dem Finanzamt (0,1 Mio. EUR) und Verbindlichkeiten aus Fondsverwaltungsgebühren (0,1 Mio. EUR).

Die Rückstellungen (1,9 Mio. EUR) beinhalten im Wesentlichen Rückstellungen für Umbau- und Ausbaumaßnahmen (1,4 Mio. EUR), Rückstellungen für Erwerbsnebenkosten (0,1 Mio. EUR), für Rechtsberatungskosten (0,1 Mio. EUR) und für Vertriebsfolgeprovision (0,1 Mio. EUR).

Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2023 bis 31. März 2024

| EUR | EUR | EUR | EUR | |

| I. Erträge | ||||

| 1. Zinsen aus Liquiditätsanlagen im Inland | 504.765,08 | |||

| 2. Zinsen aus Liquiditätsanlagen im Ausland (vor Quellensteuer) | 0,00 | |||

| 3. Erträge aus Investmentanteilen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Abzug ausländischer Quellensteuer | 0,00 | |||

| 5. Sonstige Erträge | 831,55 | |||

| 6. Erträge aus Immobilien | 6.561.155,24 | |||

| (davon in Fremdwährung | 0,00) | |||

| 7. Erträge aus Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 8. Eigengeldverzinsung (Bauzeitzinsen) | 0,00 | |||

| Summe der Erträge | 7.066.751,87 | |||

| II. Aufwendungen | ||||

| 1. Bewirtschaftungskosten | -1.569.464,39 | |||

| a) davon Betriebskosten | -664.353,45 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) davon Instandhaltungskosten | -754.798,05 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) davon Kosten der Immobilienverwaltung | -5.242,98 | |||

| (davon in Fremdwährung | 0,00) | |||

| d) davon sonstige Kosten | -145.069,91 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Erbbauzinsen, Leib- und Zeitrenten | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Inländische Steuern | -108.764,64 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Ausländische Steuern | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Zinsen aus Kreditaufnahmen | -370.740,48 | |||

| (davon in Fremdwährung | 0,00) | |||

| 6. Verwaltungsvergütung | -1.172.141,47 | |||

| 7. Verwahrstellenvergütung | -68.454,93 | |||

| 8. Prüfungs- und Veröffentlichungskosten | -22.380,89 | |||

| 9. Sonstige Aufwendungen | -892.524,44 | |||

| davon Kosten der externen Bewerter | -153.729,19 | |||

| Summe der Aufwendungen | -4.204.471,24 | |||

| III. Ordentlicher Nettoertrag | 2.862.280,63 | |||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | ||||

| a) aus Immobilien | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) aus Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) aus Liquiditätsanlagen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| davon aus Finanzinstrumenten | 0,00 | |||

| d) Sonstiges | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | |||

| 2. Realisierte Verluste | ||||

| a) aus Immobilien | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) aus Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) aus Liquiditätsanlagen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| davon aus Finanzinstrumenten | 0,00 | |||

| d) Sonstiges | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | |||