WohnSelect

Kapitalverwaltungsgesellschaft mbH

Hamburg

WERTGRUND WohnSelect D

Jahresbericht | 29. Februar 2024

Auf einen Blick: Kennzahlen des WERTGRUND WohnSelect D

| Stand 29. Februar 2024 bzw. Geschäftsjahr 1. März 2023 bis 29. Februar 2024 |

Stand 28. Februar 2023 bzw. Geschäftsjahr 1. März 2022 bis 28. Februar 2023 |

||

| Fondsvermögen | |||

| Fondsvermögen netto | 453.585 | 456.117 | TEUR |

| Fondsvermögen brutto (Fondsvermögen netto zzgl. Krediten) | 561.795 | 505.153 | TEUR |

| Nettomittelzu-/-abfluss | – 6.492 | 12.026 | TEUR |

| Investitionsquote 1 | 123,86 | 110,75 | % |

| Finanzierungsquote 2 | 20,99 | 10,8 | % |

| Immobilienvermögen | |||

| Immobilienvermögen gesamt, direkt gehalten | 515.630 | 453.350 | TEUR |

| Anzahl der Fondsobjekte gesamt | 20 | 18 | |

| Veränderung im Immobilienportfolio | |||

| Ankäufe von Objekten | 2 | 2 | |

| Verkäufe von Objekten | – | – | |

| Vermietungsquote 3 | 90,7 | 95,1 | % |

| Liquidität | |||

| Bruttoliquidität | 49.429 | 39.890 | TEUR |

| Bruttoliquiditätsquote | 10,9 | 8,8 | % |

| Gebundene Mittel 4 | – 12.721 | 7.790 | TEUR |

| Freie Liquidität 5 | 36.708 | 32.100 | TEUR |

| Liquiditätsquote 6 | 8,1 | 7,0 | % |

| Wertentwicklung (BVI-Rendite) 7 | |||

| seit Auflage am 20. April 2010 | 119,6 | 116,2 | % |

| seit Auflage am 20. April 2010 p. a. | 5,8 | 6,2 | % |

| für ein Jahr 8 | 1,5 | 2,9 | % |

| Anteile | |||

| Umlaufende Anteile | 4.032.413 | 4.089.935 | Stück |

| Rücknahmepreis/Anteilwert | 112,48 | 111,52 | EUR |

| Ausgabepreis inkl. 5 % Ausgabeaufschlag | 118,10 | 117,10 | EUR |

| Ausschüttung | |||

| Ausschüttung je Anteil | 0,80 | 0,75 | EUR |

| Ausschüttungsstichtag | 21. August 2024 | 16. August 2023 | |

| Sonstiges | |||

| Gesamtkostenquote | 1,42 | 1,42 | EUR |

| Auflage des Fonds: | 20. April 2010 |

| Internet: | www.wohnselect.de |

| ISIN: | DE 000 A1CUAY 0 |

| WKN: | A1CUAY |

1 Fondsvermögen brutto bezogen auf das Fondsvermögen netto.

2 Summe der Kredite nach § 260 KAGB bezogen auf das Immobilienvermögen gesamt.

3 Auf Basis Jahres-Bruttosollmietertrag, stichtagbezogen.

4 Gebundene Mittel: Summe der Verbindlichkeiten und Forderungen aus der Grundstücksbewirtschaftung inkl. Mietsicherheiten sowie restliche Verbindlichkeiten, rechtswirksame Verpflichtungen aus Grundstückskäufen und Bauvorhaben sowie Rückstellungen ohne latente Steuern, innerhalb 2 Jahren fällige Darlehenszinsen und per 29.02.2024 für die nächste Ausschüttung reservierte Mittel in Höhe von 3.226 TEUR.

5 Bruttoliquidität abzüglich gebundener Mittel.

6 Freie Liquidität bezogen auf das Fondsvermögen netto.

7 Nach Berechnungsmethode des Bundesverbands Investment und Asset Management e. V. (BVI): Anlage zum Anteilwert (= Rücknahmepreis)/Bewertung zum Anteilwert; Wiederanlage der Ausschüttung zum Anteilwert (= kostenfreie Wiederanlage).

8 Angabe zum 29.02.2024 für den Zeitraum vom 01.03.2023 bis zum 29.02.2024 bzw. Angabe zum 28.02.2023 für den Zeitraum vom 01.03.2022 bis zum 28.02.2023

Vergangenheitswerte sind kein Indikator für zukünftige Ergebnisse.

Tätigkeitsbericht

Sehr geehrte Anlegerinnen und Anleger,

mit dem vorliegenden Jahresbericht möchte Sie das Fondsmanagement des WERTGRUND WohnSelect D über die Entwicklung des Fonds im Zeitraum vom 1. März 2023 bis zum 29. Februar 2024 informieren.

Anlagestrategie

Das bisherige Investitionsinteresse des WERTGRUND WohnSelect D konzentrierte sich auf Bestandswohnimmobilien und Nachverdichtungen an ausgewählten Standorten in Deutschland. Seit dem Jahr 2020 hat der WERTGRUND WohnSelect D seine Strategie erweitert und sowohl Projektentwicklungen als auch Forward Deals in etablierten Lagen in Deutschland erworben. Die betreffenden Objekte werden damit vor Baufertigstellung angekauft. Voraussetzung dafür ist, dass die Projekte den Qualitätsstandards von WERTGRUND 1 entsprechen, das Baurecht bereits gesichert ist und WERTGRUND Einfluss auf die Ausstattung und die Flächenzuschnitte nehmen kann. Einen wichtigen Teil der Fondsstrategie bilden darüber hinaus auch Investitionen in den sozial geforderten und geförderten Wohnungsbau. Unverändert setzen wir bei bereits im Bestand befindlichen Objekten Nachverdichtungsmöglichkeiten in Form von Dachgeschossausbauten sowie Neubauten um. Dabei erfolgt das Management der gesamten Wertschöpfung durch WERTGRUND.

1 WERTGRUND Immobilien AG und deren Tochtergesellschaften (zusammen „WERTGRUND“).

Darüber hinaus qualifiziert sich der Fonds aufgrund der Anlagestrategie als Finanzprodukt im Sinne des Art. 8 der Offenlegungsverordnung (Verordnung (EU) 2019/2088). Im Rahmen der Auswahl und Verwaltung der Immobilien für den Fonds werden ökologische, soziale und sonstige, dem Wohnkomfort dienende Merkmale berücksichtigt. Die Gesellschaft investiert fortlaufend mindestens 30 % des Gesamtwerts aller Immobilien des Fonds in Immobilien, die die von der Gesellschaft für den Fonds festgelegten ökologischen, sozialen und sonstigen, dem Wohnkomfort dienenden Merkmale im Rahmen einer Gesamtbetrachtung zu mehr als 50 % erfüllen, wobei sich der Grad der Erfüllung aus der Summe der einzeln gewichteten ökologischen, sozialen und sonstigen, dem Wohnkomfort dienenden Merkmale ermittelt. Die Gesellschaft investiert daneben fortlaufend mindestens 10 % des Gesamtwerts aller Immobilien des Fonds in Immobilien, die einen positiven messbaren Beitrag zur Erreichung eines oder mehrerer Umweltziele im Sinne der Taxonomie-Verordnung (Verordnung (EU) 2020/852) leisten.

Daneben hat sich die Gesellschaft verpflichtet, bei der Verwaltung des Fonds die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren, d. h. Umwelt-, Sozial- und Arbeitnehmerbelange, die Achtung der Menschenrechte und die Bekämpfung von Korruption und Bestechung, zu berücksichtigen. Die Informationen über die ökologischen oder sozialen Merkmale des Sondervermögens sind in den „Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ enthalten.

Die wichtigsten Investitions- und Desinvestitionskriterien im Überblick:

| • |

Investition in fünf bis acht ausgewählte Standorte und Regionen mit Wachstums- und Mietsteigerungspotenzialen in Deutschland |

| • |

Investition in Bestandswohnimmobilien sowie Projektentwicklungen |

| • |

bei der Investition Berücksichtigung der vorgenannten nachhaltigkeitsbezogenen (= ökologischen und sozialen sowie sonstigen, dem Wohnkomfort dienenden) Merkmale sowie der genannten Umweltziele im Rahmen und Umfang der jeweils dafür festgelegten Investitionsquoten |

| • |

Standortoptimierung, um ein effizientes Management vor Ort zu gewährleisten |

| • |

geringer Anteil von Gewerbeflächen |

| • |

Erwerb von Einzelobjekten und kleineren Portfolios sowie Projektentwicklungen (ca. 10 bis 100 Mio. EUR) |

| • |

Fokus auf innerstädtische und zentrumsnahe Lagen mit langfristigem Vermietungspotenzial, mittlere bis gute Wohnlagen |

| • |

Leerstand bei Erwerb bis max. 25 % je Objekt |

| • |

Objekte mit Sanierungs- und Instandhaltungsstau möglich (insbesondere energetischer Sanierungsbedarf), wenn entsprechende Mietsteigerungspotenziale vorhanden sind |

| • |

Bestandshaltung der Objekte ca. 10 bis 15 Jahre, Verkauf von Einzelobjekten oder Teilbeständen opportunistisch |

| • |

Fremdkapitalhöhe von max. 30 % des Verkehrswerts der im Fonds befindlichen Immobilien und nach Maßgabe der Vorgaben des Kapitalanlagegesetzbuches |

| • |

Vermeidung von Klumpenrisiken durch eine Vielzahl von Objekten, Standorten und Mietern, hohe Risikodiversifikation |

| • |

Management der gesamten Wertschöpfung durch WERTGRUND |

Der WERTGRUND WohnSelect D ist ein offener inländischer Publikums-AIF nach dem KAGB (Kapitalanlagegesetzbuch), der in Bestandswohnimmobilien sowie in Projektentwicklungen in Deutschland investiert. Wir haben uns bewusst für diese Asset-Klasse entschieden, weil wir davon überzeugt sind, dass sich mit marktgängigen Wohnimmobilien in Deutschland langfristig attraktive und gleichzeitig stabile Renditechancen ergeben können. Ebenso kann das Potenzial einer Aufstockung oder darüber hinaus noch nicht genutztes Baurecht bei angekauften Wohnanlagen zur Erweiterung des Bestands ausgenutzt werden (klassische Nachverdichtung).

Zum 29. Februar 2024 verfügt der Fonds über ein Nettofondsvolumen von 453.585 TEUR bzw. 2.443 Wohn- und 118 Gewerbeeinheiten. Von den 2.443 Wohneinheiten sind 35 Wohnungen öffentlich gefördert. Es werden sowohl Einzelobjekte (ab 10 Mio. EUR) als auch kleinere Portfolios bis maximal 100 Mio. EUR erworben. Wie vom KAGB vorgegeben, beträgt die Fremdkapitalquote des Fonds nicht mehr als 30 % und liegt zum 29. Februar 2024 bei 21,0 %. Grundsätzlich bevorzugen wir den Erwerb von Immobilien in Form von Direktinvestments.

Das Immobilienportfolio setzt sich dabei aus fünf bis maximal acht Themenregionen zusammen. Die einzelnen Regionen werden nach ihrem möglichen individuellen Wachstums- und Mietsteigerungspotenzial ausgewählt. Innerhalb einer Region versuchen wir den jeweiligen Bestand entsprechend zu optimieren, damit sich ein effizientes Management mit eigenen WERTGRUND-Mitarbeitenden vor Ort gewährleisten lässt. Diesem Anspruch kommt WERTGRUND nach, indem neben den Hauptstandorten in München und Rödermark derzeit noch insgesamt elf Vor-Ort-Büros in den Städten Berlin, Bielefeld, Braunschweig, Dresden, Düsseldorf, Hamburg, Kiel, Köln, Leipzig, Lüneburg sowie Wedel (bei Hamburg) betrieben werden.

Der Standort der Immobilien ist ein wesentlicher Aspekt ihres möglichen Potenzials. Unser Fokus liegt deshalb auf mittleren bis guten innerstädtischen bzw. zentrumsnahen Lagen. Bei einem Standort mit positiven Fundamentaldaten darf das jeweilige Ankaufsobjekt einen Leerstand von bis zu 25 % aufweisen. Dieser sollte allerdings durch einen Sanierungs- bzw. Instandhaltungsrückstand zu erklären sein und zukünftig durch entsprechende Maßnahmen reduzierbar erscheinen. In der Regel werden die Immobilien 10 bis 15 Jahre im Bestand gehalten. Ein Verkauf von Einzel- oder Teilobjekten kann aber auch opportunistisch und unter Arrondierungsgesichtspunkten nach einer kürzeren Halteperiode erfolgen.

Unsere Maßnahmen zur Risikoreduktion und -diversifikation im Überblick:

| • |

regionale Diversifikation: Investition in eine Vielzahl von Objekten und Mietverträgen an mehreren Standorten |

| • |

Fokus auf Wohnimmobilien: max. 25 % Gewerbeanteil auf Portfolioebene |

| • |

Diversifikation innerhalb der Asset-Klasse: Investition in Objekte unterschiedlicher Baualtersklassen |

| • |

stabiler Cashflow: Investition in Wohnimmobilien mit möglichst stabilen Mieteinnahmen und einem Vermietungsstand von mindestens 75 % zum Zeitpunkt des Ankaufs |

| • |

überschaubare Investitionen: Verringerung von Entwicklungs-, Sanierungs- und Vermietungsrisiken durch Erwerb von sanierten und teilsanierten bzw. neu gebauten Objekten |

| • |

Due Diligence: detaillierte wirtschaftliche, rechtliche und technische Ankaufsprüfung |

| • |

professionelles Management: regionale Büros mit in der Regel eigenen WERTGRUND-Mitarbeitenden |

Zielstandorte bzw. -regionen in Westdeutschland sind insbesondere:

| • |

Norddeutschland (z. B. Kiel1, Hamburg1) |

| • |

Region Ostwestfalen-Lippe (z. B. Paderborn, Bielefeld1, Gütersloh ) |

| • |

Ballungsraum Köln, Bonn1, Düsseldorf1, Aachen1 |

| • |

Rhein-Main-Gebiet1 (z. B. Frankfurt am Main1, Wiesbaden, Mainz1, Darmstadt, Taunusgemeinden1) |

| • |

Rhein-Neckar-Schiene (z. B. Mannheim1, Karlsruhe, Heidelberg) |

| • |

Baden-Württemberg (z. B. Stuttgart) |

| • |

Bayern (z. B. München1) |

Als Investitionsstandorte in Ostdeutschland kommen insbesondere Städte mit wirtschaftlichem Aufschwungspotenzial und wachsender Bevölkerung infrage. Hier erfolgt aktuell eine Fokussierung auf die folgenden Städte:

| • |

Berlin1 |

| • |

Dresden1 |

1 In diesen Städten bzw. Regionen verwaltet WERTGRUND bereits Wohnimmobilienbestände und besitzt teilweise eigene Büros, die für das Management der Fondsimmobilien sofort genutzt werden können bzw. bereits genutzt werden.

Am 7. April 2023 ist der rechtliche Rahmen für die Coronaschutzmaßnamen ausgelaufen. Im Geschäftsjahr 2023/2024 haben sich für den WERTGRUND WohnSelect D keine negativen Auswirkungen aus der Coronapandemie ergeben.

Mit Beginn des Krieges in der Ukraine am 24. Februar 2022 haben sich die weltpolitische Lage sowie die wirtschaftliche Lage besonders in Europa stark verändert. Für den WERTGRUND WohnSelect D sind keine unmittelbaren Auswirkungen zu verzeichnen. Die mittelbaren Auswirkungen, z. B. in Form von gestiegenen Energiekosten, höheren Zinsen oder auch Lieferengpässen, tragen jedoch insgesamt zu einem unsicheren Gesamtumfeld bei.

Die anhaltende Stabilität der Mieteinnahmen bestärkt uns in unserem Fokus auf Wohnimmobilien in Deutschland. Der steigende Bedarf an Wohnraum aufgrund der zunehmenden Zuwanderung bestätigt die Attraktivität dieser Asset-Klasse.

Der deutsche Wohnimmobilienmarkt

Der Wohnimmobilienmarkt in Deutschland war 2023 durch die seit Anfang 2022 anhaltende Konsolidierungsphase gekennzeichnet. Auch im zweiten Halbjahr 2023 ist die erhoffte Belebung bei Käufen und Verkäufen ausgeblieben. 5,23 Milliarden Euro beziffern das geringste Investmentvolumen in größere Wohnbestände seit 2010, so das Fazit von BNP Paribas REIM mit Blick auf das Gesamtjahr. Gegenüber dem Vorjahr ist ein Rückgang um 60 % zu verzeichnen, das langjährige Mittel wurde um 72 % unterschritten. 2 Die Ursachen hierfür sind vielfältig: Nach wie vor kämpft die Branche mit deutlich gestiegenen Finanzierungskosten. Zudem hat sie im Wettbewerb mit anderen, ebenfalls stabilen Anlageklassen aufgrund zu geringer Renditeaufschläge zurzeit häufig das Nachsehen. Hemmend wirkt parallel die Sorge vor weiterer Regulierung. Angesichts der makroökonomischen Unsicherheiten und der Auswirkungen der Polykrise rechneten viele Marktteilnehmer mit einem weiteren Preisverfall, was nicht nur die Kaufbereitschaft weiter dämpfte, sondern auch zu Projektstornierungen führte. Das geringe Angebot an Projektentwicklungen hat den Nachfrageüberhang institutioneller Investoren nach Core-Objekten weiter verstärkt. Während die Preisvorstellungen von Käufern und Verkäufern weiter auseinanderdriften, können die deutschen Metropolen dank hoher Zuwanderung und steigender Mieten mit guten Fundamentaldaten aufwarten. CBRE attestiert den Top-7-Standorten in Deutschland eine durchschnittliche Spitzenrendite von 3,34 % und prognostiziert eine sich weiter öffnende Renditedifferenz zwischen Core- und Non-Core-Produkten. 3

2 Wohnimmobilien-Investmentmarkt Deutschland Q2 2024 | BNP Paribas Real Estate

3 CBRE Research, Deutschland Investmentmarkt Q4 2023, Stand: Januar 2024 https://mktgdocs.cbre.com/2299/56da83d8-ac53-4520-9ca3-658a7c595a8e-2822877007.pdf

Gesamtmarkt verzeichnet historischen Einbruch

Ein herausforderndes Jahr für den deutschen Immobilieninvestmentmarkt endete 2023 mit einem Transaktionsvolumen von 31,7 Milliarden Euro – ein Minus von 52 % gegenüber dem Vorjahr. Dabei gingen sowohl Portfolio- als auch Einzelverkäufe gleichermaßen zurück. Einzelverkäufe erreichten ein Volumen von etwa 20 Milliarden Euro, ein Rückgang um 49 %, während Portfolio-Deals auf 12 Milliarden Euro fielen, was einem Minus von 56 % entspricht. Große Deals waren rar. Lediglich drei Transaktionen erreichten die Milliardengrenze, davon zwei im Wohnungssegment. Bemerkenswert waren Verkäufe von Anteilen am „Südewo“-Portfolio durch Vonovia und von 31.000 Wohnungen in Norddeutschland ebenfalls durch Vonovia an Apollo. Die Zahl der Deals im dreistelligen Millionenbereich sank von 121 im Vorjahr auf 49, wobei Logistik und Industrie mit 16 Deals führend waren, gefolgt von Wohn- und Büroimmobilien mit jeweils zehn Transaktionen. Damit markiert 2023 mit einem Ergebnis, das 58 % unter dem Zehnjahresdurchschnitt liegt, das schwächste Jahr seit 2011. Trotz einer leichten Belebung der Aktivitäten im Dezember, bedingt durch die Stabilisierung der Zinssätze, blieb eine erwartete Jahresendrally aus. Das vierte Quartal, obwohl es das stärkste des Jahres war, trug mit 8,8 Milliarden Euro nur 28 % zum Jahresgesamtergebnis bei, im Vergleich zum Zehnjahresdurchschnitt von 33 %. 4

4 JLL, Investmentmarktüberblick Q4 2023, Stand: 24. Januar 2024 https://www.jll.de/de/trends-and-insights/research/investmentmarktueberblick

Stabile bis steigende Mieten trotz signifikanten Preisrückgangs

Im vierten Quartal 2023 setzte sich die Preisbereinigung auf dem deutschen Immobilienmarkt mit einem durchschnittlichen Preisrückgang von 7,2 % im Jahresvergleich und 2,2 % gegenüber dem Vorquartal fort. Der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp) sank auf 175,2 Punkte und damit um 10 % seit seinem Höchststand im zweiten Quartal 2022. Der auf realen Transaktionsdaten basierende Index zeigt die Preisentwicklung von Wohn- und Gewerbeimmobilien in Deutschland. Die Preise für Wohnimmobilien fielen im Jahresvergleich um 6,1 % und im Vergleich zum Vorquartal um 1,6 %, insgesamt um 8,4 % seit dem Höchststand Mitte 2022. Trotz des Preisrückgangs blieben die Neuvertragsmieten für Mehrfamilienhäuser mit einer Jahresänderungsrate von +5,8 % stabil, während die Renditen im Vergleich zum Vorquartal um 12,9 % spürbar stiegen, was die anhaltende Anpassung der Marktdynamik unterstreicht. 5

In den sieben größten deutschen Städten zeigten sich die Wohnimmobilienpreise mit einem Rückgang von rund 5,1 % im Jahresvergleich widerstandsfähiger als im Bundesdurchschnitt, der bei – 6,1 % lag. Insbesondere München und Frankfurt am Main verzeichneten mit – 6,3 % beziehungsweise – 6,1 % die stärksten Preisrückgänge, während Köln und Düsseldorf mit – 4,4 % beziehungsweise – 4,8 % die geringsten Preisrückgänge aufwiesen. Die Quartalsveränderung lag zwischen – 1,0 % in Köln und – 2,3 % in München. Im Vergleich der Top 7 stiegen auch die Neuvertragsmieten für Mehrfamilienhäuser in Berlin mit einem Plus von 6,7 % am stärksten, die Renditen legten dort um 12,5 % zu. Demgegenüber waren die Zuwächse in Hamburg mit 3,3 % bei den Mieten und 9,0 % bei den Renditen moderater. Im Durchschnitt stiegen die Mieten in diesen Metropolen um 5,4 %. 6

5 vdp-Immobilienpreisindex: Immobilienpreise schließen 2023 mit einem Minus in Höhe von 7,2 Prozent ab, Stand: 12. Februar 2024

https://www.pfandbrief.de/site/de/vdp/Presse/News/pressemitteilungen/20240212_Index_q4_2023.html#

6 vdp-Immobilienpreisindex: Immobilienpreise schließen 2023 mit einem Minus in Höhe von 7,2 Prozent ab, Stand: 12. Februar 2024

https://www.pfandbrief.de/site/de/vdp/Presse/News/pressemitteilungen/20240212_Index_q4_2023.html#

Krisen-Cocktail aus hohen Baupreisen und Zinsen, Baustoffmangel und Inflation

Laut dem Statistischen Bundesamt (Destatis) haben die Preise für Rohbauarbeiten an Wohngebäuden bis November 2023 im Vergleich zum Vorjahresmonat um 1,5 % angezogen. Dieser Wert setzt sich zusammen aus einem Preisrückgang für Betonarbeiten um 1,3 % und einem Preisanstieg für Maurerarbeiten um 3,3 %. Deutlich stärker sind mit 6,5 % im gleichen Zeitraum die Preise für Ausbauarbeiten und mit 6,6 % für Instandhaltungsarbeiten an Wohngebäuden gestiegen. 7 Flankiert werden die hohen Baukosten von weiteren Herausforderungen wie dem anhaltenden Baustoffmangel, 8 gestiegenen Finanzierungskosten9 und einer im Schnitt immer noch hohen Inflation für das Gesamtjahr von 5,9 % 10. Die Folgen lassen sich am Auftragseingang im Bauhauptgewerbe ablesen: Er sank im Vergleich zum Vorjahr real um 4,4 %. Dass er mit einem Volumen von 102,3 Milliarden Euro nominal (nicht preisbereinigt) um 3,3 % gestiegen ist, ist den zu Beginn des Jahres deutlich gestiegenen Baupreisen geschuldet. 11 Nach Schätzungen des ifo Instituts wurden im Gesamtjahr 2023 rund 245.000 Wohnungen in neuen Wohngebäuden fertiggestellt, Tendenz weiter sinkend. 12 Das legt auch die Zahl der Baugenehmigungen im vergangenen Jahr nahe: Mit 260.100 genehmigten Wohnungen liegt der Wert um 26,6 % oder um 94.100 Wohnungen unter dem Stand des Jahres 2022. Auf einem derart niedrigen Niveau war die Zahl der Baugenehmigungen zuletzt im Jahr 2012 mit 241.100 Wohnungen. 13

7 Destatis, Pressemitteilung Nr. 012 vom 10. Januar 2024 https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/01/PD24_012_61261.html7

8 NEVARIS, Blog Baustoffmangel 2023: Was tun, wenn das Baumaterial knapp bleibt? Stand: 23. November 2022 https://www.nevaris.com/blog/materialengpaesse_auf_baustellen/

https://www.nevaris.com/blog/materialengpaesse_auf_baustellen/

9 Deloitte, Zinswende erreicht Unternehmen, Stand 31. August 2023 https://www2.deloitte.com/de/de/blog/economic-trend-briefings/2023/zinswende-erreicht-unternehmen.html

10 Destatis, Pressemitteilung Nr. 020 vom 16. Januar 2024 https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/01/PD24_020_611.html

11 Destatis, Pressemitteilung Nr. 068 vom 23. Februar 2024 https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/02/PD24_068_441.html#

12 Ifo Institut, Pressemitteilung vom 16. Juni 2024 https://www.ifo.de/pressemitteilung/2023-06-16/deutlich-weniger-neue-wohnungen-bis-2025#

13 Destatis, Pressemitteilung Nr. 074 vom 29. Februar 2024 https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/02/PD24_074_3111.html

Trotz höherer Löhne und gesunkener Preise bleibt Wohneigentum oft unerschwinglich

Die Löhne in Deutschland haben sich im Jahr 2023 deutlich positiv entwickelt: Im dritten Quartal 2023 lagen die Nominallöhne 6,3 % höher als im Vorjahresquartal, während die Verbraucherpreise im selben Zeitraum um 5,7 % stiegen. Dies führte zu einem Anstieg der Reallöhne um 0,6 % im Vergleich zum Vorjahr. 14 Die Tarifverhandlungen des Jahres waren geprägt durch das Bestreben, die hohen Inflationsraten auszugleichen. Dies erfolgte teils durch Lohnerhöhungen, teils durch Einmalzahlungen. 15 Warum sich die Erschwinglichkeit von Wohneigentum trotz der gefallenen Preise für Wohnimmobilien nicht verbessert hat, macht der IW-Kurzbericht 78/2023 deutlich: Wesentliche Gründe sind die aufgrund der komplexen Technik schwer zu erbringenden Eigenleistungen, der spätere Einkommenserwerb durch längere Ausbildungszeiten und der von den Banken geforderte hohe Eigenkapitaleinsatz für Finanzierungen, Grunderwerbsteuer sowie Makler- und Notarkosten. 16 Die im europäischen Vergleich niedrige Eigentumsquote in Deutschland 17 wird sich so schnell nicht ändern und den Druck auf den Mietwohnungsbau weiter hochhalten.

14 https://www.destatis.de/DE/Themen/Arbeit/Verdienste/Realloehne-Nettoverdienste/_inhalt.html

15 https://www.tagesschau.de/wirtschaft/konjunktur/tarifrunde-127.html

16 IW-Kurzbericht Nr. 78, War Wohneigentum früher erschwinglicher? Stand 26. Oktober 2023

https://www.iwkoeln.de/studien/michael-voigtlaender-war-wohneigentum-frueher-erschwinglicher.html

17 Handelsblatt: Deutschland bleibt einziges EU-Land mit mehr Mietern als Eigentümern, Stand: 4. Dezember 2023

https://www.handelsblatt.com/finanzen/immobilien/wohnen-deutschland-bleibt-einziges-eu-land-mit-mehr-mietern-als-eigentuemern-01/100001848.html

Geteiltes Echo auf Maßnahmenplan der Bundesbauministerin

Um den Wohnungsneubau in Deutschland zu fördern, hat die Bundesregierung im zurückliegenden Jahr verschiedene Maßnahmen auf den Weg gebracht. Zentrales Ziel ist es, die Rahmenbedingungen für den Bau bezahlbarer, klimaneutraler und barrierearmer Wohnungen zu verbessern und damit die Bau- und Immobilienwirtschaft zu stabilisieren. Zu den Schlüsselinitiativen gehören die Erhöhung der Einkommensgrenzen für die Wohneigentumsförderung, die Einführung eines neuen Programms „Jung kauft Alt“, ein KfW-Förderprogramm mit einem Volumen von 480 Millionen Euro zur Unterstützung der Umwandlung von Gewerbeimmobilien in Wohnraum oder die Bereitstellung von 18,15 Milliarden Euro für den sozialen Wohnungsbau bis 2027. Diese Maßnahmen sind Teil eines umfassenden 14-Punkte-Plans, der unter anderem darauf abzielt, die Anforderungen an den Klimaschutz zu integrieren, ohne dabei die Anforderungen an den Wärmeschutz zu senken, und den sozialen Wohnungsbau sowie die Eigentumsförderung zu stärken.18 Vorgestellt wurde er den Mitgliedern des Bündnisses bezahlbarer Wohnraum am 25. September 2023 im Rahmen des zweiten „Bündnis-Tags“ im Bundeskanzleramt.

18 Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, Maßnahmen der Bundesregierung für zusätzliche Investitionen in den Bau von bezahlbarem und klimagerechtem Wohnraum und zur wirtschaftlichen Stabilisierung der Bau- und Immobilienwirtschaft, Stand: 25. September 2023 https://www.bmwsb.bund.de/SharedDocs/topthemen/Webs/BMWSB/DE/Massnahmenpaket-bauen/massnahmenpaket-artikel.html

Urteil des Bundesverfassungsgerichts bremst Regierungsambitionen

Abgesehen davon, dass die Zeit angesichts der Wohnungsnot im Land eher drängt, steht die Bundesregierung bei der Verfolgung ihrer politischen Ziele vor erheblichen Herausforderungen. Ein Urteil des Bundesverfassungsgerichts hatte im November vergangenen Jahres eine Finanzlücke von 60 Milliarden Euro in den öffentlichen Haushalten hinterlassen und die Pläne der Ampel-Koalition für Kreditaufnahmen und damit verbundene Investitionen erheblich beeinträchtigt. Kernelemente der rund einen Monat später vorgelegten Haushaltseinigung sind die vorläufige Einhaltung der Schuldenbremse, eine Kürzung des Klima- und Transformationsfonds (KTF) sowie der Solarförderung, ein schnellerer Anstieg des CO2-Preises, ein früheres Auslaufen der Kaufprämien für E-Autos und eine geringere Förderung von Heizungsumrüstungen.19 Das trübt die Stimmung in der Baubranche weiter ein, wie die ifo Konjunkturumfrage ergab. Die Stimmung sank von 54,4 Punkten im November auf – 56,8 Punkte im Dezember 2023 und erreichte damit den niedrigsten Stand seit Beginn der Erhebung 1991. Die Kombination aus drastisch gestiegenen Bau- und Zinskosten sowie reduzierten Fördermöglichkeiten hat zu einer tiefen Verunsicherung potenzieller Bauherren geführt.20

19 Zeit Online, Einigung im Haushaltsstreit „So will sich die Ampel aus der Krise sparen“, Stand: 13. Dezember 2023 https://www.zeit.de/wirtschaft/2023-12/einigung-haushaltsstreit-ampelkoalition-schuldenbremse-co2-preis-foerderungen#der-klimafonds-schrumpft

20 Ifo Institut, Geschäftsklima im Wohnungsbau auf Allzeittief. Stand: 10. Januar 2024 https://www.ifo.de/fakten/2024-01-10/geschaeftsklima-im-wohnungsbau-auf-allzeittief

Beendigung der Cash-Call-/Cash-Stop-Strategie

In dem Zeitraum 2020 bis März 2023 wurden Mittelzuflüsse im WERTGRUND WohnSelect D ausschließlich im Cash-Call-Verfahren angenommen.

Aufgrund des veränderten Marktumfeldes sowie der nunmehr wieder positiven Verzinsung der Fondsliquidität ist die in den letzten Jahren angewandte Cash-Call-/Cash-Stop-Strategie nicht mehr erforderlich. Seit dem 3. Juli 2023 ist der WERTGRUND WohnSelect D wieder uneingeschränkt und ohne zeitliches Limit für reguläre Anteilkäufe geöffnet.

Unser Ziel ist es – auch in diesem herausfordernden Umfeld -, unseren langfristig orientierten Anlegern weiterhin ein stabiles und zukunftsfähiges Produkt anzubieten.

Portfoliostruktur

Immobilienvermögen

Zum Stichtag 29. Februar 2024 befinden sich 19 Immobilien an neun Standorten sowie ein Baugrundstück in Göttingen im Portfolio. Alle Objekte und Grundstücke wurden auf dem Wege von Direktinvestments erworben und werden vom Fonds direkt gehalten. Zum Berichtsstichtag beläuft sich das Immobilienvermögen inklusive Baugrundstück auf insgesamt 515.630 TEUR. Eine Übersicht aller Fondsobjekte ist dem Immobilienverzeichnis ab Seite 26 zu entnehmen.

Immobilienvermögen Stand 29. Februar 2024

| Stadt | Objektname | Gutachterliche Bewertungsmiete 1 |

Verkehrswert/Kaufpreis 29.02.2024 |

Verkehrswert 28.02.2023 |

Veränderung zum 29.02.2024 |

|

| in TEUR | in TEUR | in TEUR | in TEUR | in % | ||

| Direkt gehaltene Immobilien | ||||||

| Köln/Aachen | „Hansemannplatz“ | 597 | 10.890 | 10.210 | 680 | 6,7 |

| Bad Homburg | „Am Weidenring“2 | 0 | 37.250 | 0 | 0 | 0,0 |

| Berlin | „Frankfurter Allee“ | 445 | 10.800 | 11.050 | – 250 | – 2,3 |

| Berlin | „Nollendorfplatz“ | 3.449 | 82.150 | 82.300 | – 150 | – 0,2 |

| Berlin | „Scharfenberger Straße“ | 558 | 14.410 | 14.700 | – 290 | – 2,0 |

| Berlin | „Schloßstraße“ | 701 | 16.050 | 16.250 | – 200 | – 1,2 |

| Berlin | „Uhlandstraße“ | 982 | 22.650 | 23.550 | – 900 | – 3,8 |

| Bielefeld | „Merianstraße 4“ | 424 | 10.605 | 11.105 | – 500 | – 4,5 |

| Bielefeld | „Merianstraße 8“ | 417 | 10.455 | 10.805 | – 350 | – 3,2 |

| Bielefeld | „Merianstraße 9-17“2 | 908 | 23.285 | 0 | 0 | 0,0 |

| Dresden | „Borthener Straße“ | 1.490 | 27.810 | 27.235 | 575 | 2,1 |

| Dresden | „Dobritzer Straße“ | 697 | 12.680 | 12.305 | 375 | 3,0 |

| Dresden | „Wilischstraße“ | 1.275 | 23.845 | 23.425 | 420 | 1,8 |

| Göttingen | „Gothaer Platz“3 | 0 | 6.410 | 6.850 | – 440 | – 6,4 |

| Hamburg | „Mendelssohnstraße“ | 390 | 10.850 | 11.355 | – 505 | – 4,4 |

| Köln/Aachen | „Gottesweg“ | 452 | 12.605 | 12.425 | 180 | 1,4 |

| Köln/Aachen | „Hummelsbergstraße“ | 1.080 | 28.635 | 27.935 | 700 | 2,5 |

| Köln/Aachen | „Venloer Straße“ | 3.965 | 85.750 | 83.350 | 2.400 | 2,9 |

| München | „Jagdstraße“ | 3.300 | 24.500 | 25.350 | – 850 | – 3,4 |

| Hamburg/Wedel | „Am Rain“ | 1.676 | 44.000 | 43.150 | 850 | 2,0 |

| Direkt gesamt | 515.630 | 453.350 | 1.745 | |||

1 Stichtagbezogen.

2 Im Berichtsjahr fertiggestellte und übernommene Projektentwicklung

3 Baugrundstück

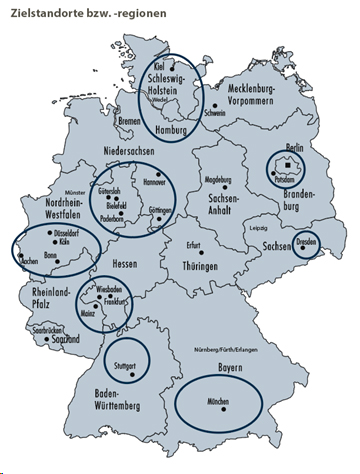

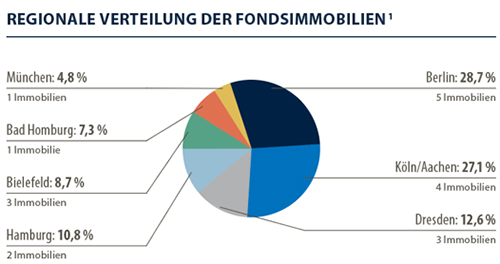

Regionale Verteilung der Fondsimmobilien

Das Immobilienvermögen des Fonds verteilt sich zum Berichtsstichtag auf die Zielregionen Berlin, Bielefeld, Dresden, Hamburg, München, Taunusgemeinden und den Ballungsraum Köln/Aachen.

Ziel ist es, die Anzahl der Wohneinheiten an den jeweiligen Zielstandorten zu optimieren (siehe auch Kapitel „Anlagestrategie“ ab Seite 4), um ein effizientes Management mit eigenen Mitarbeitern und Mitarbeiterinnen vor Ort zu gewährleisten.

An den Standorten Köln/Aachen (628 Wohnungen), Dresden (666 Wohnungen) und Berlin (581 Wohnungen) konnte dieses Ziel bereits erreicht werden. Ebenso konnte der Bestand im Großraum Hamburg zwischenzeitlich auf 230 Wohneinheiten erweitert werden. Darüber hinaus werden in Bielefeld 252 Wohnungen gebaut, wovon 214 bereits in den Fonds übernommen wurden.

Die regionale Verteilung des Immobilienportfolios ist der nachfolgenden Grafik zu entnehmen:

1 Aufteilung nach Verkehrswerten bzw. Kaufpreisen ohne Baugrundstück.

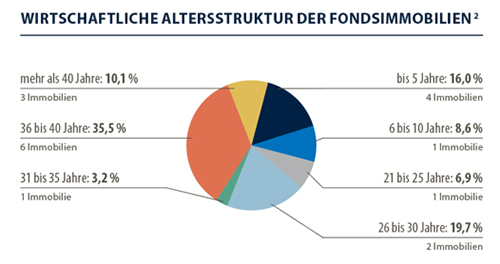

Wirtschaftliche Altersstruktur der Fondsimmobilien2

Das wirtschaftliche Alter der Fondsimmobilien des WERTGRUND WohnSelect D definiert sich aus der Gesamtnutzungsdauer, die gutachterlich für eine Immobilie ermittelt wird, abzüglich der verbleibenden Restnutzungsdauer zum Datum der Wertermittlung.

2 Aufteilung nach Verkehrswerten bzw. Kaufpreisen.

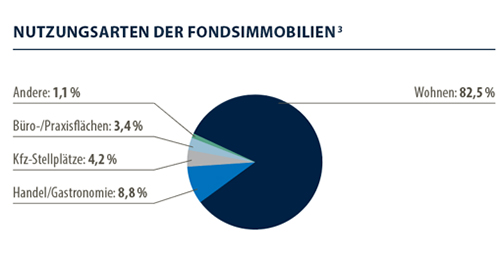

Nutzungsarten der Fondsimmobilien3

Die Fondsimmobilien werden überwiegend wohnwirtschaftlich (ca. 88,9 % der Fläche) genutzt. Insgesamt beträgt die Wohnfläche 147.807 m2 und die gewerblich genutzte Fläche 18.430 m2. 2.443 Wohneinheiten stehen 118 Gewerbeeinheiten gegenüber. Darüber hinaus befinden sich 1.518 Kfz-Stellplätze sowie 222 sonstige Einheiten (Bootsliegeplätze, Mobilfunkantennen, Lagerflächen, abschließbare Fahrradstellplätze etc.) im Portfolio.

3 Aufteilung nach Jahres-Nettosollmietertrag.

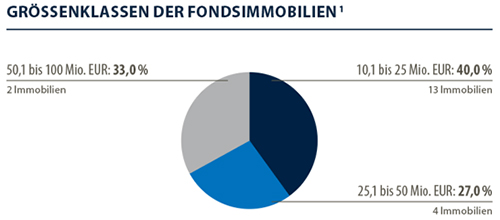

Größenklassen der Fondsimmobilien 1

Das Portfoliomanagement des WERTGRUND WohnSelect D achtet bei der Auswahl der Objekte insbesondere auf fungible, das heißt leicht handelbare Investitionsgrößen. Im Verkaufsfall können diese Immobilien gegebenenfalls in kleinere Einheiten geteilt werden. Das Portfolio setzt sich wie folgt zusammen:

1 Aufteilung nach Verkehrswerten.

Finanzierung

Zum Berichtsstichtag beträgt das gesamte Kreditvolumen auf Fondsebene 108.210 TEUR. Die Finanzierungsquote beläuft sich bezogen auf das gesamte Immobilienvermögen auf 21,0 %. Weitere Informationen befinden sich im Kapitel „Kreditmanagement“ auf Seite 89.

Vermietungssituation der Fondsimmobilien2

Zum 29. Februar 2024 beläuft sich die Vermietungsquote des WERTGRUND WohnSelect D auf 90,7 %. Von den 19 bestehenden Fondsobjekten weisen insgesamt neun Objekte eine Vermietungsquote von über 97 % sowie jeweils fünf Objekte über 96 % aus. Bei vier Objekten bewegt sich die Vermietungsquote zwischen 77 % und 90 %, ein Objekt ist noch komplett unvermietet. Mehr Details und Hintergründe zu den Leerständen sind dem Kapitel „Vermietung“ auf Seite 95 zu entnehmen.

2 Aufteilung nach Jahres-Bruttosollmietertrag.

Ausblick

In einem von globalen Krisen, hohen Zinsen und viel Streit um den Bundeshaushalt geprägten Jahr ist die deutsche Wirtschaft ins Stocken geraten und hat das Jahr 2023 mit einem Rückgang des preisbereinigten Bruttoinlandsprodukts (BIP) um 0,3 % abgeschlossen. 1 Der schwache Welthandel mit Gütern und die stagnierende Industrie bremsen die Konjunktur zusätzlich, während sich die Dienstleistungswirtschaft leicht erholt und die Bauwirtschaft durch hohe Zinsen und Kosten belastet wird. Aufgrund anhaltend schwacher Frühindikatoren, fortdauernder und neuer geopolitischer Krisen, die Transportkosten erhöhen und Lieferketten stören, sowie vorübergehend höherer Verbraucherpreise rechnet die Bundesregierung zu Jahresbeginn nicht mit einer konjunkturellen Trendwende. Entsprechend bescheiden fällt die Prognose mit 0,2 % BIP-Wachstum aus. 2

Andere, aus dem aktuellen Jahr stammende Konjunkturprognosen fallen ähnlich verhalten aus: Der BDI – Bundesverband der Deutschen Industrie verortet das Wachstum der Bundesrepublik für das laufende Jahr bei 0,3 %, 3 die Berenberg Bank bei 0,4 % 4 und die DZ Bank bei 0,5 %. 5 Noch pessimistischer fällt mit – 0,5 % die Konjunkturumfrage des Deutschen Industrie- und Handelskammertags (DIHK) aus. Dass drei von fünf Unternehmen die wirtschaftspolitischen Rahmenbedingungen als Geschäftsrisiko einschätzen, repräsentiert in der Geschichte der Befragung einen Höchstwert. 6 Von einer Schrumpfung um 0,5 % geht auch das Institut der Deutschen Wirtschaft (IW) aus. Zwar sei die gesamte Weltwirtschaft von den geopolitischen Unsicherheiten betroffen, die deutsche Wirtschaft schrumpfe jedoch als einzige im Vergleich der IW-Auslandsprognosen. 7 Für eine sich eher abschwächende Stimmung spricht auch die Tatsache, dass das ifo Institut seine Prognose im Januar auf 0,7 % gesenkt hat. 8

1 Destatis: Pressemitteilung Nr. 019 vom 15. Januar 2024 https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/01/PD24_019_811.html

2 Bundesministerium für Wirtschaft und Klimaschutz, Jahreswirtschaftsbericht 2024 – Wettbewerbsfähigkeit nachhaltig stärken, Stand: 21. Februar 2024 https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2024/02/20240221-jahreswirtschaftsbericht-2024.html#

3 BDI, Konjunkturell Stillstand in Deutschland, Abstand zur Weltwirtschaft vergrößert sich, Stand: 16. Januar 2024 https://bdi.eu/artikel/news?tx_news_pi1%5Bnews%5D=10507&cHash=64553cf982416d5297659cbed5755221

4 Berenberg Bank, Volkswirtschaft Makroausblick, Stand: 5. Februar 2024 https://www.berenberg.de/uploads/web/Economics/Documents-DE/Makroausblick/2024-02-05_W%C3%B6chentlicher-Makroausblick.pdf

5 BZ Bank, Wirtschaftsleistung in Deutschland sinkt im Jahr 2023 um 0,3 %, Stand: 15. Januar 2024 https://dzresearchblog.dzbank.de/content/dzresearch/de/2024/01/15/wirtschaftsleistung-in-deutschland-sinkt-im-jahr-2023-um-0-3–.html#

6 DIHK, Konjunkturumfrage Jahresbeginn 2024 https://www.dihk.de/de/themen-und-positionen/wirtschaftspolitik/konjunktur-und-wachstum/konjunkturumfrage-jahresbeginn-2024

7 IW, IW-Konjunkturprognose: BIP schrumpft 2024 um halbes Prozent, Stand: 13. Dezember 2023 https://www.iwkoeln.de/presse/pressemitteilungen/bip-schrumpft-2024-um-halbes-prozent.html

8 Ifo Institut, Pressemitteilung vom 24. Januar 2024 https://www.ifo.de/pressemitteilung/2024-01-24/ifo-institut-kappt-wachstumsprognose-fuer-2024#

Baubranche: im Spannungsfeld zwischen Fachkräftemangel und -abbau

Mit einem realen Umsatzrückgang von 5,3 % im vergangenen Jahr und einem prognostizierten Minus von 3 % für das Jahr 2024 sieht der Zentralverband Deutsches Baugewerbe die Bauwirtschaft weiterhin mit großen Herausforderungen konfrontiert. Erneut ist der Wohnbau stark betroffen, der sich durch den „Giftmix aus stark gestiegenen Bau- und Finanzierungskosten“ in einer Abwärtsspirale befindet. Nach Schätzung des Verbandes ist mit lediglich 235.000 Fertigstellungen für das laufende Jahr zu rechnen. Infolgedessen ist nach einem Jahrzehnt des Beschäftigungswachstums nun ein Rückgang der Arbeitsplätze in der Branche zu verzeichnen. Während in einigen Sektoren wie dem Ausbau und dem Ingenieurbau Fachkräfte nachgefragt werden, sieht sich das Hauptgewerbe mit dem Dilemma konfrontiert: Mitarbeiter trotz schlechter Auftragslage halten, Kurzarbeit beantragen oder entlassen? 9 Durch Kündigungen geht wertvolles Know-how verloren, was die Qualität und Effizienz zukünftiger Bauprojekte beeinträchtigen kann. Diese Fachkräfte bei verbesserter Auftragslage wiederzugewinnen, kann schwierig sein. Langfristig beeinträchtigt dies die Wettbewerbsfähigkeit und Innovationskraft der deutschen Baubranche und kann die konjunkturelle Erholung bremsen.

9 ZDB, Presseinformation: Baukonjunktur 2023/2024: Zwischen Fachkräftemangel und Kurzarbeit https://www.zdb.de/fileadmin/user_upload/90_-2023_Konjunktur_2023_2024_Langfassung_Statement.pdf

Der Mietwohnungsbau rechnet sich nicht

Auch wenn Vorhersagen für das Bauwesen 2024 aufgrund der unsicheren Wirtschaftslage, der Inflation und der Zinsentwicklung komplex sind, sind sich die Experten im Hinblick auf den Wohnungsbau einig: Die Hans-Böckler-Stiftung geht in ihrer Studie von nur noch 177.000 Fertigstellungen im Jahr 2024 aus. 10 Das ifo Institut unterbietet diese Zahl mit rund 175.000. 11 Damit könnte 2024 der historische Tiefstand von 2009, dem Jahr der weltweiten Finanzkrise, fast wieder erreicht werden. Gleichzeitig sinkt die Zahl der Baugenehmigungen. Sie fiel im vergangenen Jahr auf rund 270.000 Wohnungen und damit um 30 % gegenüber 2021, dem Höhepunkt des letzten Bauzyklus. 12 Es ist davon auszugehen, dass sich dieser Trend fortsetzen wird. Unter den gegebenen Rahmenbedingungen rentiert sich der Neubau von Wohnungen nicht, konstatieren die Immobilienweisen in ihrem Frühjahrsgutachten und belegen dies anhand einer einfachen, nicht dynamischen Amortisationsrechnung (die zukünftige Mietanstiege, Betriebs- und Instandhaltungskosten nicht berücksichtigt): Um Baukosten in Höhe von 4.000 Euro/m2 und Grundstückskosten in Höhe von 400 Euro je Quadratmeter Wohnfläche bei einem Zinssatz von 4 % innerhalb von 30 Jahren zu refinanzieren, müsste die modellhafte Kostenmiete bei 21 Euro/m2 liegen.

Im Mittel der kreisfreien Städte in Deutschland liegen die Neubaumieten bei 14,10 Euro/m2. Das Ergebnis nennt der ZIA „erschreckend eindeutig“. 13

Der Mietwohnungsbau wird erst dann wieder rentabel, wenn die Parameter dieser Rechnung in angemessener Relation stehen – wenn also beim aktuellen Zinsniveau entweder die Bau- und Bodenkosten sinken oder die Mieten steigen. Proaktive Angebote von Eigentümern an Bauträger sind ein erstes Indiz für sinkende Baulandpreise. Eine wichtige Stellschraube ist hier die regionale Baulandpolitik, auf die der ZIA mit einiger Sorge blickt. So könnte der Einbruch der Neubautätigkeit als mangelnder Bedarf fehlinterpretiert und die Ausweisung von Bauland noch restriktiver gehandhabt werden. Dass die Baupreise weiter drastisch steigen, hält der ZIA wegen der allgemein rückläufigen Auslastung in der Branche hingegen für unwahrscheinlich. Kosten ließen sich des Weiteren durch geringere Auflagen und Subventionen sowie durch serielles und modulares Bauen senken. Alles in allem hält der ZIA eine nominale Senkung der Kostenmiete um 3 bis 4 Euro/m2 für realistisch. Die Kostenmiete von 17 Euro/m2 entspricht einem 20%igen Anstieg gegenüber der aktuellen Neubaumiete, was angesichts der gestiegenen Löhne und Gehälter als durchsetzbar angesehen wird. Die Rückkehr zum wirtschaftlichen Mietwohnungsbau hält der ZIA in drei bis vier Jahren für möglich. 14

10 Hans-Böckler-Stiftung, Drastischer Einbruch beim Wohnungsbau: 2024 könnte Zahl der fertiggestellten Wohnungen unter 200.000 sinken, Stand: 18. Juli 2023 https://www.boeckler.de/de/pressemitteilungen-2675-drastischer-einbruch-beim-wohnungsbau-50871.htm

11 Ifo Institut, Pressemitteilung vom 16. Juni 2023 https://www.ifo.de/pressemitteilung/2023-06-16/deutlich-weniger-neue-wohnungen-bis-2025

12 Frühjahrsgutachten Immobilienwirtschaft 2024 des Rates der Immobilienweisen, Frühjahrsgutachten Wohnimmobilien 2024, S. 202 https://zia-deutschland.de/wp-content/uploads/2024/02/Fruehjahrsgutachten-2024.pdf

13 Frühjahrsgutachten Immobilienwirtschaft 2024 des Rates der Immobilienweisen, Frühjahrsgutachten Wohnimmobilien 2024, S. 203. https://zia-deutschland.de/wp-content/uploads/2024/02/Fruehjahrsgutachten-2024.pdf

14 Frühjahrsgutachten Immobilienwirtschaft 2024 des Rates der Immobilienweisen, Frühjahrsgutachten Wohnimmobilien 2024, S. 204-210 https://zia-deutschland.de/wp-content/uploads/2024/02/Fruehjahrsgutachten-2024.pdf

Dynamik bei Neuvertragsmieten hält an

Alle Anzeichen deuten auf einen weiteren Anstieg der Wohnungsmieten hin. Eines dieser Anzeichen ist der starke Rückgang der Leerstände. Laut CBRE-empirica-Leerstandsindex 2023 wird mit einem Rückgang um 53.000 auf 554.000 Wohnungen im Jahr 2022 der stärkste Rückgang seit über 20 Jahren verzeichnet. 15 Trotz der abgeschwächten Außenzuwanderung und der ebenfalls eher entlastenden Binnenwanderung rechnen die Institute angesichts der Krise im Neubau mit einer Verschärfung der Lage. Diese Einschätzung teilt auch das Institut der Deutschen Wirtschaft (IW). Erstmal an Dynamik gewonnen hatten die Neuvertragsmieten in der Hochinflationsphase Anfang 2022 und sind seitdem im bundesdeutschen Durchschnitt um 8,7 % gestiegen. Der Anstieg um 5,3 % im vierten Quartal 2023 gegenüber dem Vorjahresquartal ist ein weiteres Anzeichen, dass sich der Aufwärtstrend fortsetzt. Zudem sind keineswegs nur die Top 7 betroffen, die mit einem Mietpreisanstieg von 6,9 % binnen eines Jahres zwar vorn liegen, ihr eigenes Umland mit einem Plus von 5,5 % und andere Regionstypen jenseits von Großstädten mit 5,2 % jedoch nicht allzu weit hinter sich lassen. 16 Parallel kämpfen die Menschen nach wie vor mit hohen Wohnnebenkosten. Wie aus einer Analyse des Instituts der deutschen Wirtschaft Köln e. V. (IW) hervorgeht, sinken die seit Februar 2022 drastisch angestiegenen warmen Nebenkosten (Kosten für Heizung und Warmwasser) seit ihrem Höhepunkt im September 2022 nur im geringen Umfang mit der Tendenz sich auf einem relativ hohen Niveau einzupendeln.17

15 CBRE-empirica-Leerstandsindex 2023, Leerstandsquote zum 31.12.2022, Stand: Dezember 2023 https://www.empirica-institut.de/nachrichten/details/nachricht/cbre-empirica-leerstandsindex-2023/

16 IW-Wohnindex, Stand: Q4 2023 https://www.iwkoeln.de/presse/pressemitteilungen/pekka-sagner-michael-voigtlaender-mieten-steigen-stark-kaufpreise-erholen-sich.html

17 Institut der deutschen Wirtschaft Köln e. V., Wohnnebenkosten in Deutschland, Analyse der zeitlichen Entwicklung und regionalen Unterschiede, Seite 7, Abb. 3-1, Stand

Die Preise stabilisieren sich, die Kehrtwende ist in Sicht

Auch wenn die Preise für Wohnimmobilien im vierten Quartal des vergangenen Jahres gegenüber dem Vorjahresquartal noch einmal gefallen sind – für selbst genutztes Wohneigentum um – 5,8 % und für Mehrfamilienhäuser um – 6,3 % -, 18 zeichnet sich laut LBBW eine Bodenbildung ab. Seit ihrem Hochpunkt im zweiten Quartal 2022 sind die Preise für deutsche Wohnimmobilien zwar im Schnitt um 10,9 % gefallen, Neubauten gaben im dritten Quartal 2023 jedoch um lediglich 0,6 % nach. Anders als bei Bestandsgebäuden werden bei ihnen keine Investitionen in die energetische Ertüchtigung fällig. Für eine Preiserholung sprechen auch der Rückgang der Hypothekenzinsen und der Anleiherenditen seit Oktober vergangenen Jahres, die anhaltende Wohnraumknappheit und der stockende Neubau. Das Spekulieren auf weiter fallende Preise dürfte sich immer weniger lohnen. 19

Aus den gleichen Gründen rechnet auch vdp-Präsident Gero Bergmann Mitte des laufenden Jahres 2024 mit einer Bodenbildung – allerdings müsse auch auf der Zinsseite mehr Klarheit herrschen. Mit einer Zinssenkung rechnet er frühestens im zweiten Halbjahr. 20 Der vdp-Immobilienpreisindex, der auf den Transaktionsdaten von über 700 Kreditinstituten zu ihrem Immobilienfinanzierungsgeschäft basiert, zeigt, dass sich der Preisrückgang bei Wohnimmobilien mit – 1,6 % im vierten Quartal 2023 im Vergleich zum Vorjahresquartal verlangsamt hat. 21 Ein noch positiveres Bild zeichnet der jüngste IW-Wohnindex, der die Entwicklung auf dem Immobilienmarkt auf Basis von mehreren Millionen Inseraten für Wohnimmobilien abbildet. Gemäß den Daten des IW ist die Kehrtwende mit einem Plus von 0,8 % bei Eigentumswohnungen und 0,6 % bei Häusern bereits eingeleitet. Da der IW-Wohnindex zudem die Kaufpreise von Wohnimmobilien nach Energieeffizienzklassen differenziert, bestätigt er den von der LBBW identifizierten Trend, dass ökologisch nachhaltige Objekte mit niedrigem Heizenergiebedarf stärker nachgefragt werden und höhere Preise erzielen. 22 Die Diskrepanz zwischen vdp-Index und IW-Wohnindex lässt sich mit der Differenz zwischen Wunsch und Wirklichkeit erklären. Während die tatsächlich erzielten Preise die Realität widerspiegeln, zeigen die Inserate die Tendenz und Bereitschaft, wieder höhere Preise aufzurufen.

18 vdp Research, Immobilienpreise schließen 2023 mit Minus ab, Stand: 12. Februar 2024 https://www.vdpresearch.de/immobilienpreise-schliessen-2023-mit-minus-ab/

19 LBBW Research, Immobilienmarkt 2024 – bitte anschnallen zur Landung! Stand: 25. Januar 2024 https://www.lbbw.de/artikelseite/pressemitteilung/lbbw-research-immobilienmarkt-2024_ahsarmr1ur_d.html

20 Handelsblatt, Gero Bergmann: „Es wird noch ein Stück weit schlimmer werden“, Stand Dezember 2023 https://www.pfandbrief.de/site/dam/jcr:5c30172d-9fad-4953-be3d-f1b18c999c46/InterviewProzent20Gero%20Bergmann_Handelsblatt.pdf

21 vdp-Index Q4 2023, Immobilienpreis schließen 2023 mit Minus ab https://www.pfandbrief.de/site/dam/jcr:956f470f-08c4-4de9-b4ad-7b04619a0168/vdpIndex_Q4_2023_final_DE.pdf

22 Der Informationsdienst des Instituts der Deutschen Wirtschaft, Stand: 29. Februar 2024 https://www.iwd.de/artikel/iw-wohnindex-kehrtwende-bei-den-kaufpreisen-612744/

Die Bevölkerung wächst mäßig – und findet nicht immer den passenden Wohnraum

Nachdem die bundesdeutsche Bevölkerung durch starke Zuwanderung aus der Ukraine Ende 2022 um 1,1 Millionen Menschen gestiegen war, liegt das Bevölkerungswachstum mit 0,3 Millionen Menschen Ende 2023 wieder auf einem normalen Niveau (Durchschnitt der Jahre 2012 bis 2021). Dieser Zuwachs ist ausschließlich der Nettozuwanderung geschuldet, da die Geburtenrate weiterhin unter der Sterberate liegt. 23 Dass Deutschland ein Einwanderungsland ist und bleiben wird, ist von der Bundesregierung so festgelegt worden. 24 Auf die Frage, welche Konsequenzen sich daraus für den Wohnungsneubau ergeben, gibt es unterschiedliche, äußerst komplexe Schätzungen. Die empirica Wohnungsbauprognose 2024 verortet den Bedarf in einem oberen Szenario bei 210.000, in einem mittleren Szenario bei 168.000 und in einem unteren Szenario bei 130.000. Angesichts dieser Schätzung würden in Deutschland selbst jetzt noch zu viele Wohnungen gebaut. Allerdings warnen die Studienautoren davor, nur die bundesweit aggregierten Zahlen zugrunde zu legen. Die Betrachtung auf Kreisebene zeigt, dass es Regionen mit zu viel und solche mit zu wenig Neubau gibt. Folglich mildern die vielen neu gebauten Wohnungen nur einen Teil des Bedarfs. Warum überhaupt am „falschen Ort“ gebaut wird, erläutert die Studie ebenfalls. Wenn am „richtigen Ort“ – der Stadt – kein Bauland ausgeschrieben wird, entstehen die mengenmäßig erforderlichen Wohnungen – am „falschen Ort“ – im Umland, wo die Menschen dann nur zwangsläufig hinziehen. Selbst in ländlichen Regionen mit schrumpfender Bevölkerung entstehen zu viele Wohnungen, weil das vorhandene, ausreichende Wohnungsangebot nicht den Präferenzen oder Qualitätsansprüchen der Nachfrager entspricht. 25

23 Destatis, Pressemitteilung Nr. 035 vom 25. Januar 2024 https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/01/PD24_035_124.html

24 Bundesministerium des Inneren und für Heimat, Einwanderung https://www.bmi.bund.de/DE/themen/migration/zuwanderung/zuwanderung-node.html

25 empirica Wohnungsmarktprognose 2024 https://www.empirica-institut.de/fileadmin/Redaktion/Publikationen_Referenzen/PDFs/empi271rbjag.pdf

Bedarf entsteht auch durch nicht sanierungsfähige Wohnungen

Die Studie „So baut Deutschland, so wohnt Deutschland“ des Verbändebündnisses Wohnungsbau sieht die Nachfrage eher bei der ursprünglich von der Bundesregierung angestrebten Zahl von 400.000 Wohneinheiten pro Jahr. Dies begründet sie mit der durch den demografischen Wandel bedingten verstärkten Nachfrage nach kleineren Wohneinheiten. Zudem weist sie darauf hin, dass rund 10 % des vorhandenen Bestandes nicht sanierungsfähig sind und kontinuierlich ersetzt werden müssen. Hinzu kommt, dass rund 75 % der derzeit verfügbaren Wohnungen vor 1990 gebaut wurden – sie weisen daher erhebliche Defizite in Bezug auf Energieeffizienz und Barrierefreiheit auf und entsprechen auch hinsichtlich ihrer Grundrisse und Raumzuschnitte nicht mehr den heutigen Anforderungen. 26 Unabhängig von den steigenden Ansprüchen, die mit steigenden technischen und baurechtlichen Anforderungen einhergehen, gibt die Studie aber noch einen anderen Aspekt zu bedenken: 16 % der Bevölkerung in Deutschland gelten als „armutsgefährdet“. Dieser Teil ist meist nicht in der Lage, sich selbst am Markt angemessen mit Wohnraum zu versorgen. Mit anderen Worten: Wohnraum ist nicht nur ein Markt-, sondern auch ein Sozialgut, für das der Staat Sorge tragen muss. Einfach heruntergebrochen heißt das: Ist nicht für jeden Haushalt eine Wohnung vorhanden, muss schnell gehandelt werden.

26 Arbeitsgemeinschaft für zeitgemäßes Bauen, Status und Prognose: So baut Deutschland, so wohnt Deutschland, Stand: April 2023 https://www.impulse-fuer-den-wohnungsbau.de/fileadmin/images/Studien/2023-04-20_WOBT/WOHNUNGSBAU-STUDIE_So_baut_Deutschland_-_So_wohnt_Deutschland_-_ARGE_2023.pdf

14-Punkte-Plan und Wachstumschancengesetz

Schnelles Handeln ist angesichts der 60 Milliarden Euro Haushaltsmittel, die die Bundesregierung gemäß verfassungsgerichtlichem Urteil nicht für den Klimaschutz verwenden darf, kaum zu erwarten. Mit dem 14-Punkte-Plan hat die Bundesregierung dennoch Handlungswillen bewiesen. Er ist Teil eines umfassenderen Ansatzes, um den Wohnungsbau in Deutschland zu fördern, und beinhaltet verschiedene Maßnahmen, darunter steuerliche Anreize und die Vereinfachung von Bauvorschriften, um den Bau bezahlbarer und klimagerechter Wohnungen zu beschleunigen. Er zielt darauf ab, den sozialen Wohnungsbau zu stärken und den Zugang zu bezahlbarem Wohnraum zu verbessern. 27 Das ebenfalls von der Bundesregierung vorgelegte Wachstumschancengesetz sieht erleichterte steuerliche Abschreibungsregelungen für den Wohnungsbau vor und soll durch Investitionsanreize die Bauwirtschaft stabilisieren. Der Gesetzentwurf wurde im Bundestag beraten und zielt auf die Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness ab. 28 Obwohl der 14-Punkte-Plan und das Wachstumschancengesetz unterschiedliche Aspekte adressieren, ergänzen sie sich in dem Bestreben, den Wohnungsbau zu fördern und die Wirtschaft zu stärken. Beide Initiativen unterstreichen die Bemühungen der Bundesregierung, die Herausforderungen im Wohnungsbau und in der Wirtschaft anzugehen. Wie durchschlagend ihre Wirkung ist, muss sich erst zeigen.

27 Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, Maßnahmenpaket der Bundesregierung, Stand: 25. September 2023 https://www.bmwsb.bund.de/SharedDocs/topthemen/Webs/BMWSB/DE/Massnahmenpaket-bauen/massnahmenpaket-artikel.html

28 Deutscher Bundestag: Wachstumschancengesetz im Bundestag beraten, Stand: 13. Oktober 2023 https://www.bundestag.de/dokumente/textarchiv/2023/kw41-de-wachstumschancengesetz-968824

Förderpolitik setzt auch falsche Akzente

Vor dem Hintergrund, dass sich politisches Handeln häufig auf Legislaturperioden beschränkt, ist das Fazit interessant, das das Pestel Institut in seiner vom Verbändebündnis „Soziales Wohnen“ in Auftrag gegebenen Studie „Bauen und Wohnen 2024 in Deutschland“ zieht. 29 Darin wird die Verwendung von Fördermitteln für Mieter mit denen für Objekte verglichen. Im Ergebnis stehen im Jahr 2023 mehr als 20 Milliarden für direkte Unterstützungsleistungen bei den Wohnkosten (durch Jobcenter, Grundsicherung, Asylbewerberleistungen, Hilfe zum Lebensunterhalt) plus zu erwartendes Wohngeld 2,5 Milliarden Förderung für den sozialen Wohnungsbau gegenüber. Dieses Missverhältnis ist nicht neu, sondern das Ergebnis einer langjährigen Entwicklung – mit fatalen Folgen. Denn diese einseitig gewichtete Förderung führt in Szenarien mit akutem Wohnungsmangel, starker wirtschaftlicher Entwicklung, hoher Wohneigentumsquote und geringem Anteil sozial engagierter Vermieter häufig zu Mietpreissteigerungen im geförderten Wohnungsmarkt. In seinem Fazit betont das Institut, dass eine ausschließliche Konzentration auf direkte Objekt- oder Mieterförderung nicht ausreicht. Beides sei notwendig und müsse in Einklang gebracht werden. Ohne einen ausreichenden Bestand an Sozialmietwohnungen oder Wohnungen in gemeinnütziger Trägerschaft besteht die Gefahr, dass die direkte finanzielle Unterstützung der Mieter letztlich den Vermietern zugutekommt. Angesichts des anhaltenden Zuwanderungsbedarfs ist eine Ausweitung des Wohnungsangebots unerlässlich, um den langfristigen Anforderungen gerecht zu werden.

29 Pestel Institut, Bauen und Wohnen 2024 in Deutschland, Stand: Januar 2024 https://bauen-und-wohnen-in-deutschland.de/wp-content/uploads/2024/01/Studie-Bauen-und-Wohnen-2024-in-Deutschland.pdf

Erneut ein schwieriges Jahr, aber mit Aussicht auf Besserung

Bei der Prognose für das Gesamtjahr 2024 sind sich die Branchenexperten weitgehend einig: Es wird schwierig, aber es gibt auch Licht am Ende des Tunnels. BNP Paribas REIM erwartet, dass die FED und die EZB im Laufe des Jahres die Zinsen senken werden. Dies sollte den Marktteilnehmern mehr Planungssicherheit geben, die Wettbewerbsfähigkeit von Immobilieninvestments und grundsätzlich das Verhältnis von Angebot und Nachfrage verbessern. 30 CBRE hat Refinanzierungen, Bestandsbereinigungen und ESG als Fokusthemen für den Wohninvestmentmarkt 2024 identifiziert. ESG-konforme Core-Objekte bleiben bei eigenkapitalstarken Investoren wie Pensionskassen nachgefragt und berechtigen zu den höchsten Renditeerwartungen in allen Teilsegmenten des Marktes. In den im Jahr 2023 um 60 % eingebrochenen Wohntransaktionsmarkt sollte in der zweiten Jahreshälfte wieder Leben kommen – auch weil internationale Investoren vor einer Rückkehr in den Markt stehen. 31 JLL sieht in diesem Jahr nicht nur den Tiefpunkt der Krise erreicht, sondern bereits den Beginn einer Erholung. Wie schnell diese eintritt, hängt neben dem Zinsniveau auch von geopolitischen Herausforderungen und dem Ausgang des globalen Superwahljahres 2024 ab. 32 An den absehbaren Mietsteigerungspotenzialen herrscht dennoch kein Zweifel, weshalb Wohnimmobilieninvestments nach wie vor als sehr solide Assets gelten.

30 BNP Paribas REIM, Residential Report Deutschland 2024 https://www.realestate.bnpparibas.de/marktberichte/wohnungsmarkt/deutschland-at-a-glance

31 CBRE, Germany Real Estate Outlook 2024, Kapitel 6 „Living“ https://www.cbre.de/insights/books/germany-real-estate-market-outlook-2024/living

32 JLL, Investmentmarktüberblick Q4 2023 https://www.jll.de/de/trends-and-insights/research/investmentmarktueberblick#

Erfolgreiche Fertigstellung und Abnahme von Projektentwicklungen führt zu Planungssicherheit für das kommende Geschäftsjahr

Im abgelaufenen Geschäftsjahr 2023/2024 konnte das Portfolio des WERTGRUND WohnSelect D weiter ausgebaut werden. Von der vom WERTGRUND WohnSelect erworbenen, insgesamt 252 Wohnungen umfassenden Projektentwicklung „Campus Westend“ in Bielefeld wurden im Oktober 2023 weitere 82 freifinanzierte Wohnungen in der Merianstraße 9-17 fertiggestellt. Im Mai und Juni 2022 wurden bereits 132, vorwiegend für Studierende vorgesehene, Appartements abgenommen, sodass sich zum Geschäftsjahresende lediglich noch 38 Wohnungen im Bau befanden. Diese in der Merianstraße 19a und 19b gelegenen öffentlich geförderten Wohnungen wurden Anfang des neuen Geschäftsjahrs mit leicht wetterbedingter Verspätung dem Portfolio des WERTGRUND WohnSelect D zugeführt.

Die Projektentwicklung „Victoria Gärten“ in Bad Homburg vor der Höhe konnte erfreulicherweise fast vier Monate vor dem vertraglich festgelegten Termin abgeschlossen werden, was die Effizienz und das Engagement des Projektentwicklers unterstreichen. Insgesamt bietet das Projekt 72 freifinanzierte Wohnungen sowie 83 Tiefgaragenstellplätze und trägt somit zur Schaffung von mehr Wohnraum bei.

Aufgrund der Umwandlung einer Gewerbefläche in Wohnfläche entstand eine zusätzliche Wohneinheit im Objekt Berlin, Frankfurter Allee. Damit hat sich der Wohnungsbestand im WERTRGRUND WohnSelect D im Geschäftsjahr 2023/2024 um insgesamt 155 Wohnungen erhöht und umfasst 2.443 Wohneinheiten.

Trotz des schwierigen Marktumfeldes konnten alle Projektentwicklungen des WERTGRUND WohnSelect D erfolgreich und ohne Kostenerhöhungen zum Abschluss gebracht werden. Für das Sondervermögen bestehen damit im nächsten Geschäftsjahr keine weiteren Verpflichtungen aus Projektentwicklungen.

Darüber hinaus werden in Aachen, Hansemannplatz, zusätzliche Wohnungen geschaffen, indem die im 1. Obergeschoss befindlichen Gewerbeflächen in Wohnflächen umgewandelt werden. Die Baugenehmigung wurde nach fast dreijähriger Planungs- und Genehmigungsphase erteilt, sodass 12 möblierte Appartements mit einer Wohnfläche von 18 bis 30 m2 entstehen werden. Die Entkernung der zum Umbau vorgesehenen Flächen wurde letztes Jahr bereits abgeschlossen und mit dem Innenausbau wurde in 03/2024 begonnen. Als Fertigstellungstermin wurde der Herbst 2024 terminiert.

Ebenso ist längerfristig geplant, den Dachstuhl des Objekts „Jagdstraße“ in München zu erneuern. In diesem Zuge sollen auch die im Dachgeschoss befindlichen Wohnungen energetisch instand gesetzt werden.

Steigende Mieten können sich positiv auf die Werthaltigkeit des Portfolios auswirken

Im neuen Geschäftsjahr wird der Fokus des WERTGRUND WohnSelect D auf der Vollvermietung der fertiggebauten Projekte liegen.

Beim „Campus Westend“ in Bielefeld konnten in der Berichtsperiode bereits sehr gute Vermietungserfolge erzielt werden. Erfreulicherweise liegen die Erstvermietungsmieten 10 % über den im Businessplan kalkulierten Mieten. Eine hohe Nachfrage ist insbesondere bei den kleineren Wohnungen zu verzeichnen. Der Leerstand ist lediglich auf die größeren 4-Zimmer-Wohnungen zurückzuführen, die zur Anmietung durch Wohnungsgemeinschaften konzipiert wurden. Nachdem das Interesse für diese Wohnform eher gering ist, wurde die Strategie angepasst und die Anmietung von einzelnen Zimmern ermöglicht. Hierfür liegen die ersten Reservierungen bzw. Mietverträge vor, die nach Einzug der Mieter sukzessive zur Reduzierung der Leerstandsquote beitragen werden.

Mit steigenden Mieten hat der günstige Wohnraum in den Städten und Gemeinden weiter abgenommen. Der Bedarf an bezahlbarem Wohnraum wächst nicht nur in den Metropolen, sondern ist vielmehr zwischenzeitlich auch ein Problem in den Landkreisen. Im „Campus Westend“ hat der WERTGRUND WohnSelect D 38 sozial geförderte Wohnungen gebaut, die ab April 2024 mit einem Mietpreis in Höhe von 6,20 EUR/m2 in die Vermietung gegeben wurden. Diese Wohnungen dienen insbesondere der Vermietung an Wohnungssuchende mit einem Wohnberechtigungsschein vom Typ A. Das Einkommen liegt bei diesen Personen im unteren Bereich der Einkommensgrenzen. Angesichts der hohen Nachfrage nach gefördertem Wohnraum erwarten wir, dass die vollständige Vermietung der Einheiten innerhalb von drei bis sechs Monaten nach deren Fertigstellung erreicht sein wird.

Zum Geschäftsjahresende konnten für den im Dezember 2023 übernommenen Neubau „Victoria Gärten“ in Bad Homburg bereits für 15 % der Flächen Mietverträge abgeschlossen werden. Da sich an diesem Standort mehrere Biotech-Unternehmen angesiedelt haben, ist auch besonders die Nachfrage von internationalem Publikum zu erkennen. In den ersten sechs Wochen wurden bereits über 180 Besichtigungen durchgeführt. Auch bei diesem Projekt werden bei der Vermietung deutlich höhere Mieten erzielt als ursprünglich angenommen. Aktuell liegen diese im Vergleich zu den ursprünglich kalkulierten Preisen bei über 9,4 %.

Die Rahmenbedingungen des deutschen Immobilienmarktes haben sich für fast alle Marktteilnehmer im vergangenen Geschäftsjahr stark verändert und stellen auch uns vor neue Herausforderungen. Dies erfordert eine genaue Beobachtung der Marktentwicklungen und eine sorgfältige Anpassung der Strategien. Trotz der jüngsten Schwankungen beweist der Markt für Wohnimmobilien eine bemerkenswerte Widerstandsfähigkeit. Er stellt weiterhin eine solide Investitionsmöglichkeit dar und bietet unseren Anlegerinnen und Anlegern eine verlässliche Komponente in einem wohldiversifizierten Portfolio. Diese Stabilität unterstreicht die Attraktivität des Sektors, selbst in Zeiten wirtschaftlicher Unsicherheit.

Wir bedanken uns bei Ihnen für das entgegengebrachte Vertrauen und laden Sie herzlich dazu ein, uns weiterhin auf dem Weg zu begleiten, den dringend benötigten, erschwinglichen Wohnraum in Deutschland zu realisieren.

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| 29.02.2024 | 28.02.2023 | 28.02.2022 | 28.02.2021 | ||

| Immobilien | 515.630 | 453.350 | 417.347 | 355.460 | TEUR |

| Liquiditätsanlagen | 49.429 | 39.890 | 41.978 | 41.456 | TEUR |

| Sonstige Vermögensgegenstände | 29.334 | 40.558 | 43.431 | 36.270 | TEUR |

| Verbindlichkeiten und Rückstellungen | – 140.808 | – 77.680 | – 66.634 | – 61.778 | TEUR |

| Fondsvermögen | 453.585 | 456.117 | 436.122 | 371.407 | TEUR |

| Nettomittelzu-/-abfluss im Berichtszeitraum (inklusive Ertrags-Aufwands-Ausgleich) | – 6.492 | 12.026 | 49.258 | 81.009 | TEUR |

| Umlaufende Anteile | 4.032.413 | 4.089.935 | 3.980.975 | 3.526.393 | Stück |

| Anteilwert | 112,48 | 111,52 | 109,55 | 105,32 | EUR |

| Zwischenausschüttung je Anteil | – | – | – | – | EUR |

| Tag der Zwischenausschüttung | – | – | – | – | |

| Ausschüttung je Anteil | 0,80 | 0,75 | 1,21 | 1,27 | EUR |

| Tag der Ausschüttung | 21. August 2024 | 16. August 2023 | 10. August 2022 | 11. August 2021 |

Entwicklung des Sondervermögens vom 1. März 2023 bis zum 29. Februar 2024

| EUR | EUR | |

| I. Wert des Sondervermögens zu Beginn des Geschäftsjahres | 456.117.452,10 | |

| Ausschüttung für das Vorjahr | – 3.106.480,50 | |

| a) Ausschüttung lt. Jahresbericht des Vorjahres | – 3.067.451,25 | |

| b) Ausgleichsposten für bis zum Ausschüttungstag ausgegebene bzw. zurückgegebene Anteile | – 39.029,25 | |

| Zwischenausschüttung | ||

| Mittelzufluss/-abfluss (netto) | – 6.491.578,90 | |

| a) Mittelzuflüsse aus Anteilverkäufen | 9.908.601,45 | |

| b) Mittelabflüsse aus Anteilrücknahmen | – 16.400.180,35 | |

| Ertrags-Aufwands-Ausgleich | 162.979,70 | |

| Abschreibung Anschaffungsnebenkosten | – 1.786.234,58 | |

| davon bei Immobilien | – 1.786.234,58 | |

| Ergebnis des Geschäftsjahres | 8.689.190,39 | |

| davon realisiertes Ergebnis | 6.631.322,03 | |

| davon nicht realisierte Gewinne | 7.754.421,93 | |

| davon nicht realisierte Verluste | – 5.696.553,57 | |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | 453.585.328,21 |

Erläuterungen zur Entwicklung des Sondervermögens

Die Entwicklung des Fondsvermögens zeigt auf, welche Geschäftsvorfälle während der Berichtsperiode zu dem neuen in der Vermögensaufstellung des Fonds ausgewiesenen Vermögen geführt haben. Es handelt sich deshalb um die Aufgliederung der Differenz zwischen dem Vermögen zu Beginn und am Ende des Geschäftsjahres.

Erläuterungen zu den einzelnen Positionen der Entwicklung des Sondervermögens:

Für alle am Tag der Ausschüttung (16. August 2023) vorhandenen Anteile wurden rd. 3,1 Mio. EUR an die Anleger ausgeschüttet.

Die Mittelzuflüsse aus Anteilscheinverkäufen und die Mittelabflüsse aus Anteilrücknahmen ergeben sich aus dem jeweiligen Anteil- bzw. Rücknahmepreis, multipliziert mit der Anzahl der verkauften bzw. zurückgenommenen Anteile.

Im Anteilwert sind die aufgelaufenen Erträge pro Anteil enthalten. Die Mittelzu- und -abflüsse werden ohne Korrektur der Ertragsausgleichsbeträge gezeigt. Der Ertragsausgleichsbetrag wird bei der Entwicklung des Fondsvermögens an separater Stelle ausgewiesen.

Beim Ertrags-Aufwands-Ausgleich handelt es sich um die seit dem Geschäftsjahresbeginn aufgelaufenen Erträge und Wertänderungen, die im Berichtsjahr vom Anteilerwerber im Ausgabepreis zu bezahlen waren oder vom Fonds bei Anteilrücknahme im Rücknahmepreis vergütet worden sind. Im Ergebnis führt der Ertrags-Aufwands-Ausgleich dazu, dass der ausschüttungsfähige Betrag pro Anteil nicht durch Veränderungen der umlaufenden Anteile beeinflusst wird.

Unter Abschreibung Anschaffungsnebenkosten werden die Beträge angegeben, um die die Anschaffungsnebenkosten für Immobilien im Berichtsjahr abgeschrieben wurden. Die Abschreibung erfolgt linear (vgl. § 248 Abs. 3 KAGB).

Das Ergebnis des Geschäftsjahres ist die Summe aus dem realisierten Ergebnis sowie den nicht realisierten Gewinnen und Verlusten.

Das realisierte Ergebnis ergibt sich aus dem ordentlichen Nettoertrag zuzüglich des Ergebnisses aus den Veräußerungsgeschäften, das aus der Ertrags- und Aufwandsrechnung ersichtlich ist.

Hinsichtlich der Nettoveränderung der nicht realisierten Gewinne und Verluste wird auf die Erläuterungen zur Ertrags- und Aufwandsrechnung verwiesen.

Zusammengefasste Vermögensaufstellung zum 29. Februar 2024

(Vermögensübersicht)

| Gesamt | Anteil am Sondervermögen |

|

| EUR | in % | |

| I. Immobilien | ||

| 1. Mietwohngrundstücke | 509.220.000,00 | |

| 2. Unbebaute Grundstücke | 6.410.000,00 | |

| Summe der Immobilien | 515.630.000,00 | 113,7 |

| II. Liquiditätsanlagen (siehe Seite 36) | ||

| 1. Bankguthaben | 38.633.667,25 | |

| 2. Verzinsliche Wertpapiere | 10.795.097,60 | |

| Summe der Liquiditätsanlagen | 49.428.764,85 | 10,9 |

| III. Sonstige Vermögensgegenstände | ||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 10.769.409,89 | |

| 2. Zinsansprüche | 114.741,83 | |

| 3. Anschaffungsnebenkosten bei Immobilien | 10.355.858,31 | |

| 4. Andere | 8.094.116,86 | |

| davon Forderungen aus Anteilumsatz | 5.739,03 | |

| davon Forderungen aus Sicherungsgeschäften | 7.500,00 | |

| Summe der sonstigen Vermögensgegenstände | 29.334.126,89 | 6,5 |

| I. – III. Summe | 594.392.891,74 | 131,0 |

| IV. Verbindlichkeiten aus | ||

| 1. Krediten | 108.209.974,25 | |

| 2. Grundstückskäufen und Bauvorhaben | 1.542.163,33 | |

| 3. Grundstücksbewirtschaftung | 11.051.742,02 | |

| 4. anderen Gründen | 1.344.810,71 | |

| davon Verbindlichkeiten aus Anteilumsatz | 42.246,76 | |

| davon Verbindlichkeiten aus Sicherungsgeschäften | 0,00 | |

| Summe der Verbindlichkeiten | 122.148.690,31 | 26,9 |

| V. Rückstellungen | 18.658.873,22 | 4,1 |

| IV. – V. Summe | 140.807.563,53 | 31,0 |

| VI. Fondsvermögen | 453.585.328,21 | 100,00 |

Erläuterungen zur zusammengefassten Vermögensaufstellung

Fondsvermögen

Zum Stichtag 29. Februar 2024 verringerte sich das Fondsvermögen von 456.117 TEUR um 2.532 TEUR auf 453.585 TEUR. Im aktuellen Geschäftsjahr sind dem Sondervermögen insgesamt 6.492 TEUR an Mitteln abgeflossen. Bei einem Anteilumlauf von 4.032.413 Anteilen errechnet sich zum 29. Februar 2024 ein Anteilwert in Höhe von 112,48 EUR.

Immobilien

Aktuell hält der WERTGRUND WohnSelect D 19 Immobilien und ein unbebautes Grundstück mit einem Gesamtwert des Immobilienvermögens in Höhe von 515.630 TEUR. Im Berichtszeitraum wurde kein Objekt veräußert und zwei Objekte erworben. Gegenüber dem letzten Geschäftsjahr zum 28. Februar 2023 haben sich die gutachterlichen Verkehrswerte bei acht im Bestand befindlichen Objekten erhöht und bei neun Objekten und dem Grundstück verringert.

Detaillierte Angaben zur Zusammensetzung des Immobilienvermögens sind im Immobilienverzeichnis auf den Seiten 26 bis 32 zu finden.

Liquiditätsanlagen

Der Bestand an liquiden Mitteln beträgt insgesamt 49.429 TEUR und entfällt im Wesentlichen auf Bankguthaben und Wertpapiere. Auf Bankguthaben entfallen davon 38.634 TEUR. Davon befinden sich 3.302 TEUR auf Mieteingangs- und Betriebskostenkonten bei der Verwahrstelle CACEIS Bank S.A., Germany Branch, München. Des Weiteren werden 35.332 TEUR auf den laufenden Fondskonten bei der Verwahrstelle, bei Hauck & Aufhäuser und bei Donner & Reuschel gehalten. Der Betrag über 10.795 TEUR entfällt auf nachhaltige Bundeswertpapiere (siehe Seite 36).

Zum Berichtsstichtag weist der WERTGRUND WohnSelect D eine Bruttoliquidität von 49.429 TEUR bzw. 10,9 % des Fondsvermögens aus. Nach dem Abzug der zweckgebundenen Mittel für Ankäufe und Sanierungsvorhaben, kurzfristige Verbindlichkeiten, Forderungen, Rückstellungen sowie für die geplante Ausschüttung für das Geschäftsjahr 2023/2024 in Höhe von insgesamt 12.721 TEUR ergibt sich eine verbleibende Liquidität in Höhe von 36.708 TEUR.

Sonstige Vermögensgegenstände

Die Forderungen aus der Grundstücksbewirtschaftung der direkt gehaltenen Immobilien in Höhe von 10.769 TEUR setzen sich aus Forderungen aus umlagefähigen Betriebskosten in Höhe von 7.358 TEUR, Forderungen aus Mietkautionen in Höhe von 3.071 TEUR und Mietforderungen in Höhe von 340 TEUR zusammen.

Auf die noch nicht abgeschriebenen Anschaffungsnebenkosten aus dem Erwerb der Immobilien und des Grundstücks entfallen zum Stichtag 10.356 TEUR.

Die Position Andere in Höhe von 8.094 TEUR beinhaltet im Wesentlichen geleistete Beträge im Zusammenhang mit Projektentwicklungen in Bielefeld in Höhe von 3.658 TEUR. Des Weiteren sind in dieser Position aktive latente Steuern in Höhe von 1.104 TEUR, geleistete Beträge für die Instandhaltung und Modernisierung sämtlicher Objekte im Bestand in Höhe von 2.920 TEUR, sowie Sonstige Forderungen in Höhe von 407 TEUR enthalten.

Verbindlichkeiten

Zum Berichtsstichtag bestehen Verbindlichkeiten über einen Gesamtbetrag von 122.149 TEUR.

Die Verbindlichkeiten aus Krediten in Höhe von 108.210 TEUR resultieren aus Darlehen, die zur teilweisen Fremdfinanzierung von Immobilien aufgenommen wurden. Davon entfallen auf die Regionen Bielefeld 23,7 %, Berlin 22,9 %, Köln/Aachen 19,0 %, Dresden 15,7 %, München 9,5%, Bad Homburg 8,0 % und Hamburg/Wedel 1,2 %.

Bei den Verbindlichkeiten aus Grundstückskäufen und Bauvorhaben handelt es sich um noch nicht fällige Zahlungsverpflichtungen in Höhe von 1.542 TEUR für Ankäufe von Immobilien.

Die Verbindlichkeiten aus Grundstücksbewirtschaftung in Höhe von 11.052 TEUR betreffen Nebenkostenvorauszahlungen der Mieter über 7.291 TEUR, hinterlegte Kautionen über 3.071 TEUR sowie noch nicht bezahlte Betriebs- bzw. Nebenkosten über 690 TEUR.

Die Verbindlichkeiten aus anderen Gründen in Höhe von 1.345 TEUR enthalten Verbindlichkeiten für Verwaltungs- und Verwahrstellenvergütung in Höhe von 503 TEUR, einen Rechnungsabgrenzungsposten für Tilgungszuschüsse in Höhe von 449 TEUR, Zinsverbindlichkeiten über 212 TEUR aus Bankdarlehen, Verbindlichkeiten gegenüber dem Finanzamt von 93 TEUR, Verbindlichkeiten aus Anteilumsatz über 42 TEUR sowie im geringen Umfang andere sonstige Verbindlichkeiten.

Rückstellungen

Die Rückstellungen in Höhe von 18.658 TEUR beinhalten Rückstellungen für latente Steuern in Höhe von 17.428 TEUR, Rückstellungen für Verkaufsnebenkosten bei geplanten Immobilienverkäufe in Höhe von 880 TEUR sowie Rückstellungen für Prüfungs- und Veröffentlichungskosten in Höhe von 123 TEUR.

Die Rückstellungen für latente Steuern ergeben sich aus der Bemessungsgrundlage (BMG) multipliziert mit dem aktuellen Körperschaftsteuersatz zzgl. Solidaritätszuschlag. Die BMG entspricht dem potenziellen Veräußerungsgewinn und ergibt sich aus dem Unterschiedsbetrag zwischen den Anschaffungskosten bzw. dem aktuellen Verkehrswert der Immobilie und dem steuerlichen Buchwert, gemindert um fiktive Veräußerungsnebenkosten. Die fiktiven Veräußerungsnebenkosten entsprechen 2,0 % der Verkehrswerte.

Vermögensaufstellung zum 29. Februar 2024 – Teil I: Immobilienverzeichnis

Stand 29. Februar 2024

| I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung | |||||

| Informationen zur Immobilie | „Hansemannplatz“ | „Am Weidenring“ | „Frankfurter Allee“ | ||

| Laufende Nummer | 1 | 2 | 3 | ||

| Lage des Grundstücks | Deutschland 52062 Aachen Hansemannplatz 1 |

Deutschland 61352 Bad Homburg Am Weidenring 33, Am Grünen Weg 8, 10, 12 |

Deutschland 10247 Berlin Frankfurter Allee 63 – 65 |

||

| Immobilienverzeichnis | |||||

| Art des Grundstücks | Mietwohngrundstück | Mietwohngrundstück | gemischt genutztes Grundstück | ||

| Projekt-/Bestandsentwicklungsmaßnahmen | Umnutzung Gewerbe zu Wohnen | aktuell keine | aktuell keine | ||

| Art der Nutzung 1 | in % | Büro | 25,2 | – | 37,7 |

| Handel/Gastronomie | 2,2 | – | 16,6 | ||

| Wohnen | 71,1 | 92,4 | 45,1 | ||

| Wohnen sozial gefördert | – | – | – | ||

| Kfz-Stellplätze | 0,3 | 7,6 | – | ||

| Andere | 1,2 | – | 0,6 | ||

| Erwerbsdatum des Grundstücks | 08/2015 | 12/2023 | 02/2017 | ||

| Beurkundungstermin | 16.04.2015 | 10.11.2020 | 23.09.2016 | ||

| Bau-/ Umbaujahr | 1961/2016-2017 | 2023 | 1903 + 1907/1999-2000 | ||

| Grundstücksgröße | in m2 | 925 | 5.574 | 1.408 | |

| Nutzfläche Wohnen | in m2 | 3.932,9 | 5.576,1 | 1.775,4 | |

| Nutzfläche Gewerbe | in m2 | 1.018,9 | 0,0 | 1.381,7 | |

| Ausstattungsmerkmale | |||||

| Stellplätze/Garagen | 4 | 83 | – | ||

| Personenaufzug/Lastenaufzug | ja | ja | ja | ||

| Denkmalschutz/Sanierungsgebiet | nein/ja | nein/nein | nein/nein | ||

| Erhaltungssatzung/Förderung | nein/nein | nein/nein | nein/nein | ||

| Vermietungsinformationen und gutachterliche Werte | |||||

| Vermietungsquote 2, 3 | in % | 77,82 | – | 100,00 | |

| Restlaufzeit der Mietverträge 4 | in Jahren | unbegrenzt | unbegrenzt | unbegrenzt | |

| Wirtschaftliche Restnutzungsdauer | in Jahren | 42,5 | 80,0 | 37,5 | |

| Verkäufer | Immobilien-Gesellschaft | Projektentwickler | Privatperson/-en | ||

| Zusätzliche Vermietungsinformationen | |||||

| Auslaufende Mietverträge zum Stichtag | in TEUR | 1 | – | – | |

| Mietertrag im Kalenderjahr p. a. (01.01.-31.12.2023) | in TEUR | 402 | – | 417 | |

| Prognostizierter Mietertrag im Kalenderjahr (01.01.-31.12.2024) 5 | in TEUR | 417 | 560 | 420 | |

| Prognostizierter Mietertrag inkl. Leerstand im Kalenderjahr | in TEUR | 542 | 1.138 | 431 | |

| I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung | |||||

| Informationen zur Immobilie | „Nollendorfplatz“ | „Scharfenberger Straße“ | „Schloßstraße“ | ||

| Laufende Nummer | 4 | 5 | 6 | ||

| Lage des Grundstücks | Deutschland 10783 Berlin, 10787 Berlin Karl-Heinrich-Ulrichs-Str. 2 – 8B, Else-Lasker-Schüler-Str. 10 – 22, Kielganstr. 6, 7 |

Deutschland 13505 Berlin Scharfenberger Straße 30 – 40 |

Deutschland 12163 Berlin Schloßstraße 33 a/b |

||

| Immobilienverzeichnis | |||||

| Art des Grundstücks | gemischt genutztes Grundstück | Mietwohngrundstück | Mietwohngrundstück | ||

| Projekt-/Bestandsentwicklungsmaßnahmen | aktuell keine | Nachverdichtung in Planung | Erneuerung Heizungsanlage | ||

| Art der Nutzung 1 | in % | Büro | 4,4 | – | – |

| Handel/Gastronomie | 14,1 | – | – | ||

| Wohnen | 74,8 | 94,6 | 81,0 | ||

| Wohnen sozial gefördert | – | – | – | ||

| Kfz-Stellplätze | 5,2 | 3,0 | 19,0 | ||

| Andere | 1,5 | 2,4 | – | ||

| Erwerbsdatum des Grundstücks | 04/2014 | 10/2010 | 10/2015 | ||

| Beurkundungstermin | 12.12.2013 | 05.08.2010 | 27.05.2015 | ||

| Bau-/ Umbaujahr | 1971-1973/1992-1993; 2004-2006; 2008; 2015-2016 | 1977/2011-2012 | 1973-1974; 2016-2017 | ||

| Grundstücksgröße | in m2 | 11.912 | 14.728 | 4.755 | |

| Nutzfläche Wohnen | in m2 | 22.765,5 | 4.849,8 | 4.415,2 | |

| Nutzfläche Gewerbe | in m2 | 2.901,8 | 0,0 | 0,0 | |

| Ausstattungsmerkmale | |||||

| Stellplätze/Garagen | 230 | 31 | 148 | ||

| Personenaufzug/Lastenaufzug | ja | nein | ja | ||

| Denkmalschutz/Sanierungsgebiet | nein/nein | nein/nein | nein/nein | ||

| Erhaltungssatzung/Förderung | nein/nein | nein/nein | nein/nein | ||

| Vermietungsinformationen und gutachterliche Werte | |||||

| Vermietungsquote 2, 3 | in % | 98,90 | 99,96 | 99,95 | |

| Restlaufzeit der Mietverträge 4 | in Jahren | unbegrenzt | unbegrenzt | unbegrenzt | |

| Wirtschaftliche Restnutzungsdauer | in Jahren | 42,0 | 53,0 | 48,0 | |

| Verkäufer | Immobilien-Gesellschaft | Immobilien-Gesellschaft | Immobilien-Gesellschaft | ||

| Zusätzliche Vermietungsinformationen | |||||

| Auslaufende Mietverträge zum Stichtag | in TEUR | – | – | – | |

| Mietertrag im Kalenderjahr p. a. (01.01.-31.12.2023) | in TEUR | 3.210 | 553 | 674 | |

| Prognostizierter Mietertrag im Kalenderjahr (01.01.-31.12.2024) 5 | in TEUR | 3.227 | 554 | 720 | |

| Prognostizierter Mietertrag inkl. Leerstand im Kalenderjahr | in TEUR | 3.253 | 559 | 727 | |

1 Auf Basis Jahres-Nettosollmietertrag (inkl. bewerteten Leerstands / ohne Betriebskosten).