Union Investment Privatfonds GmbH

Frankfurt am Main

Jahresbericht zum 31. März 2024

LIGA-Pax-Aktien-Union

Kapitalverwaltungsgesellschaft:

Union Investment Privatfonds GmbH

WKN 975021

ISIN DE0009750216

Jahresbericht

01.04.2023 – 31.03.2024

Tätigkeitsbericht

Anlageziel und Anlagepolitik sowie wesentliche Ereignisse

Der LIGA-Pax-Aktien-Union ist ein aktiv gemanagter, europäischer Aktienfonds, der mindestens 51 Prozent des Wertes des Sondervermögens in Aktien von Ausstellern mit Sitz im Inland oder einem anderen Mitgliedstaat der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung investiert. In verzinslichen Wertpapieren und Schuldscheindarlehen dürfen bis zu 25 Prozent des Wertes des Sondervermögens angelegt werden. Mindestens 75 Prozent des Wertes des Sondervermögens werden in Wertpapiere investiert, deren Emittenten ethische, soziale und ökologische Kriterien berücksichtigen. Auf Fremdwährung lautende Wertpapiere dürfen nur erworben werden, sofern sie auf die gesetzliche Währung eines Mitgliedstaates der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung lauten. Bis zu 25 Prozent des Fondsvermögens dürfen in Geldmarktinstrumente und Bankguthaben angelegt werden. Es dürfen bis zu 10 Prozent des Wertes des Sondervermögens in Investmentanteilen investiert werden. Zudem ist der Einsatz von Derivaten zu Investitions- und Absicherungszwecken möglich. Der Fonds bildet keinen Wertpapierindex ab, und seine Anlagestrategie beruht auch nicht auf der Nachbildung der Entwicklung eines oder mehrerer Indizes. Vielmehr legt das Portfoliomanagement bei der Auswahl der zu erwerbenden Vermögenswerte Nachhaltigkeitskriterien zugrunde. Der Fonds verfolgt dabei ein marktorientiertes Wertentwicklungsziel, soll dabei aber keinen konkreten Vergleichsmaßstab übertreffen. Das Fondsvermögen wird derzeit vorzugsweise in europäische Titel investiert. Bei der Aktienauswahl stehen dabei weniger geographische als vielmehr Einzeltitelgesichtspunkte im Vordergrund. Bevorzugt werden wachstumsstarke, große Unternehmen (Blue Chips), denen aussichtsreiche Aktien kleiner und mittlere Gesellschaften beigemischt werden. Ziel der Anlagepolitik ist es, neben der Erzielung marktgerechter Erträge langfristig ein Kapitalwachstum zu erwirtschaften.

Struktur des Portfolios und wesentliche Veränderungen

Der LIGA-Pax-Aktien-Union investierte sein Fondsvermögen im abgelaufenen Berichtszeitraum nahezu vollständig in Aktien. Kleinere Engagements in Liquidität ergänzten das Portfolio.

Unter Betrachtung des Aktienportfolios lag der regionale Schwerpunkt in den Euroländern zuletzt bei 70 Prozent des Aktienvermögens. Größere Positionen wurden zum Ende der Berichtsperiode in den Ländern Europas außerhalb der Eurozone mit 30 Prozent gehalten.

Hinsichtlich der Branchenverteilung der Aktienanlagen kam es zu einer Schwerpunktverlagerung. Die Investitionen verschoben sich hauptsächlich von der Industrie (20 Prozent) zum Finanzwesen mit zuletzt 18 Prozent. Investitionen in Unternehmen mit den Tätigkeitsfeldern in der Konsumgüterbranche mit 18 Prozent, in der Industrie mit 16 Prozent, in der Roh-, Hilfs- und Betriebsstoffbranche mit 12 Prozent, in der IT-Branche mit 11 Prozent und im Gesundheitswesen mit 10 Prozent ergänzten zum Ende des Berichtszeitraums das Portfolio. Kleinere Engagements in diversen Branchen rundeten die Branchenstruktur ab.

Der Fonds hielt zum Ende des Berichtszeitraums 31 Prozent des Fondsvermögens in Fremdwährungen. Die größte Position bildete hier das Britische Pfund mit zuletzt 19 Prozent. Kleinere Engagements in diversen Fremdwährungen ergänzten das Portfolio.

Wesentliche Risiken des Sondervermögens

Im LIGA-Pax-Aktien-Union bestanden Marktpreisrisiken durch Investitionen in Aktienanlagen. Mit dem Erwerb von Finanzprodukten können besondere Marktrisiken und Unternehmensrisiken verbunden sein. Die Kurs- oder Marktwertentwicklung von Aktien hängt insbesondere von der Entwicklung der Kapitalmärkte ab, die wiederum von der allgemeinen Lage der Weltwirtschaft sowie den wirtschaftlichen und politischen Rahmenbedingungen in den jeweiligen Ländern beeinflusst wird. Auf die allgemeine Kursentwicklung, insbesondere an einer Börse, können auch irrationale Faktoren wie Stimmungen, Meinungen und Gerüchte einwirken. Es kann daher zu großen und schnellen Schwankungen dieser Werte kommen. Durch die Investition in Fremdwährungen unterliegt der Fonds Währungsrisiken, da Fremdwährungspositionen in ihrer jeweiligen Währung bewertet werden. Sofern Vermögenswerte eines Sondervermögens in anderen Währungen als der jeweiligen Fondswährung angelegt sind, erhält es die Erträge, Rückzahlungen und Erlöse aus solchen Anlagen in der jeweiligen Währung. Fällt der Wert dieser Währung gegenüber der Fondswährung, so reduziert sich der Wert solcher Anlagen und somit auch der Wert des Sondervermögens. Durch den Ausfall eines Ausstellers oder Kontrahenten können Verluste für das Sondervermögen entstehen. Das Ausstellerrisiko beschreibt die Auswirkung der besonderen Entwicklungen des jeweiligen Ausstellers, die neben den allgemeinen Tendenzen der Kapitalmärkte auf den Kurs eines Wertpapiers einwirken. Auch bei sorgfältiger Auswahl der Wertpapiere kann nicht ausgeschlossen werden, dass Verluste durch Vermögensverfall von Ausstellern eintreten. Das Kontrahentenrisiko beinhaltet das Risiko der Partei eines

gegenseitigen Vertrages, mit der eigenen Forderung teilweise oder vollständig auszufallen. Dies gilt für alle Verträge, die für Rechnung eines Sondervermögens geschlossen werden. Die Gesellschaft hat die erforderlichen Maßnahmen getroffen, um die operationellen Risiken möglichst gering zu halten. Regelmäßig überprüft die Innenrevision die operationellen Risiken.

Fondsergebnis

Die wesentlichen Quellen des Veräußerungsergebnisses während der Berichtsperiode waren Gewinne aus der Realisierung von spanischen Aktien des Finanzwesens, von britischen Aktien der Telekommunikationsdienstebranche und von deutschen Aktien der Konsumgüterbranche. Die größten Verluste wurden aus französischen Aktien der Konsumgüterbranche realisiert.

Die Ermittlung der wesentlichen Veräußerungsergebnisse erfolgte auf Basis transaktionsbedingter Auswertungen. Demzufolge kann es zu Abweichungen zu den in der Ertrags- und Aufwandsrechnung ausgewiesenen realisierten Gewinnen und Verlusten kommen.

Der LIGA-Pax-Aktien-Union erzielte in der abgelaufenen Berichtsperiode einen Wertzuwachs von 11,77 Prozent (nach BVI-Methode).

Aufgrund einer risikoorientierten sowie juristischen Betrachtungsweise können die dargestellten Werte von der Vermögensaufstellung abweichen.

Vermögensübersicht

| Kurswert in EUR |

% des Fonds- vermö- gens 1) |

|

| I. Vermögensgegenstände | ||

| 1. Aktien – Gliederung nach Branche | ||

| Investitionsgüter | 29.168.062,00 | 11,84 |

| Roh-, Hilfs- & Betriebsstoffe | 28.297.156,18 | 11,48 |

| Gesundheitswesen: Ausstattung & Dienste | 23.911.834,25 | 9,70 |

| Versicherungen | 19.465.617,49 | 7,90 |

| Banken | 18.313.093,38 | 7,43 |

| Telekommunikationsdienste | 18.174.575,44 | 7,37 |

| Software & Dienste | 17.839.771,20 | 7,24 |

| Versorgungsbetriebe | 17.585.386,06 | 7,14 |

| Lebensmittel, Getränke & Tabak | 15.030.399,04 | 6,10 |

| Gebrauchsgüter & Bekleidung | 13.489.020,00 | 5,47 |

| Haushaltsartikel & Körperpflegeprodukte | 9.872.032,89 | 4,01 |

| Halbleiter & Geräte zur Halbleiterproduktion | 8.664.156,00 | 3,52 |

| Gewerbliche Dienste & Betriebsstoffe | 8.005.629,85 | 3,25 |

| Diversifizierte Finanzdienste | 5.723.135,00 | 2,32 |

| Automobile & Komponenten | 2.626.011,96 | 1,07 |

| Media & Entertainment | 2.537.946,23 | 1,03 |

| Lebensmittel- und Basisartikeleinzelhandel | 2.317.750,00 | 0,94 |

| Transportwesen | 2.181.110,40 | 0,89 |

| Summe | 243.202.687,37 | 98,70 |

| 2. Bankguthaben | 2.648.373,12 | 1,07 |

| 3. Sonstige Vermögensgegenstände | 891.482,61 | 0,36 |

| Summe | 246.742.543,10 | 100,13 |

| II. Verbindlichkeiten | -289.794,00 | -0,13 |

| III. Fondsvermögen | 246.452.749,10 | 100,00 |

1) Aufgrund von Rundungen können sich bei der Addition von Einzelpositionen der nachfolgenden Vermögensaufstellung abweichende Werte zu den oben aufgeführten Prozentangaben ergeben.

Entwicklung des Sondervermögens

| EUR | EUR | ||

| I. | Wert des Sondervermögens am Beginn des Geschäftsjahres | 213.499.908,01 | |

| 1. | Ausschüttung für das Vorjahr | -5.144.453,21 | |

| 2. | Mittelzufluss (netto) | 12.242.215,00 | |

| a) | Mittelzuflüsse aus Anteilscheinverkäufen | 23.278.080,81 | |

| b) | Mittelabflüsse aus Anteilscheinrücknahmen | -11.035.865,81 | |

| 3. | Ertragsausgleich/Aufwandsausgleich | -141.916,07 | |

| 4. | Ergebnis des Geschäftsjahres | 25.996.995,37 | |

| Davon nicht realisierte Gewinne | 18.496.189,15 | ||

| Davon nicht realisierte Verluste | 4.677.805,79 | ||

| II. | Wert des Sondervermögens am Ende des Geschäftsjahres | 246.452.749,10 | |

Ertrags- und Aufwandsrechnung

(inkl. Ertragsausgleich) für den Zeitraum vom 1. April 2023 bis 31. März 2024

| EUR | EUR | ||

| I. | Erträge | ||

| 1. | Dividenden inländischer Aussteller | 1.162.483,10 | |

| 2. | Dividenden ausländischer Aussteller (vor Quellensteuer) | 5.322.480,43 | |

| 3. | Zinsen aus Liquiditätsanlagen im Inland | 463.569,77 | |

| 4. | Erträge aus Wertpapier-Darlehen- und -Pensionsgeschäften | 5.021,31 | |

| 5. | Abzug inländischer Körperschaftsteuer | -146.204,67 | |

| 6. | Abzug ausländischer Quellensteuer | -236.257,06 | |

| 7. | Sonstige Erträge | 2.542,92 | |

| Summe der Erträge | 6.573.635,80 | ||

| II. | Aufwendungen | ||

| 1. | Zinsen aus Kreditaufnahmen | 299,76 | |

| 2. | Verwaltungsvergütung | 2.936.161,70 | |

| 3. | Sonstige Aufwendungen | 287.072,44 | |

| Summe der Aufwendungen | 3.223.533,90 | ||

| III. | Ordentlicher Nettoertrag | 3.350.101,90 | |

| IV. | Veräußerungsgeschäfte | ||

| 1. | Realisierte Gewinne | 10.036.087,04 | |

| 2. | Realisierte Verluste | -10.563.188,51 | |

| Ergebnis aus Veräußerungsgeschäften | -527.101,47 | ||

| V. | Realisiertes Ergebnis des Geschäftsjahres | 2.823.000,43 | |

| 1. | Nettoveränderung der nicht realisierten Gewinne | 18.496.189,15 | |

| 2. | Nettoveränderung der nicht realisierten Verluste | 4.677.805,79 | |

| VI. | Nicht Realisiertes Ergebnis des Geschäftsjahres | 23.173.994,94 | |

| VII. | Ergebnis des Geschäftsjahres | 25.996.995,37 | |

Verwendung der Erträge des Sondervermögens

Berechnung der Ausschüttung

| EUR insgesamt |

EUR je Anteil |

||

| I. | Für die Ausschüttung verfügbar | ||

| 1. | Vortrag aus dem Vorjahr | 33.821.025,80 | 6,86 |

| 2. | Realisiertes Ergebnis des Geschäftsjahres | 2.823.000,43 | 0,57 |

| II. | Nicht für die Ausschüttung verwendet | ||

| 1. | Der Wiederanlage zugeführt | 12.798,58 | 0,00 |

| 2. | Vortrag auf neue Rechnung | 31.208.031,09 | 6,33 |

| III. | Gesamtausschüttung | 5.423.196,56 | 1,10 |

| 1. | Endausschüttung | 5.423.196,56 | 1,10 |

| a) | Barausschüttung | 5.423.196,56 | 1,10 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR |

Anteilwert

EUR |

|

| 31.03.2021 | 196.223.670,29 | 45,95 |

| 31.03.2022 | 211.732.755,74 | 46,89 |

| 31.03.2023 | 213.499.908,01 | 45,80 |

| 31.03.2024 | 246.452.749,10 | 49,99 |

Stammdaten des Fonds

| LIGA-Pax-Aktien-Union | |

| Auflegungsdatum | 05.05.1997 |

| Fondswährung | EUR |

| Erstrücknahmepreis (in Fondswährung) | 25,57 |

| Ertragsverwendung | Ausschüttend |

| Anzahl der Anteile | 4.930.178,687 |

| Anteilwert (in Fondswährung) | 49,99 |

| Anleger | Private Anleger |

| Aktueller Ausgabeaufschlag (in Prozent) | – |

| Rücknahmegebühr (in Prozent) | – |

| Verwaltungsvergütung p.a. (in Prozent) | 1,30 |

| Mindestanlagesumme (in Fondswährung) | – |

Vermögensaufstellung

| ISIN Gattungsbezeichnung |

Stück bzw. Anteile bzw. WHG |

Bestand 31.03.24 |

Käufe Zugänge im Berichtszeitraum |

Verkäufe Abgänge im Berichtszeitraum |

Kurs | Kurswert in EUR |

%-Anteil am Fonds- vermögen |

|||

| Börsengehandelte Wertpapiere | ||||||||||

| Aktien | ||||||||||

| Belgien | ||||||||||

| BE0003565737 KBC Groep NV |

STK | 63.990,00 | 0,00 | 0,00 | EUR | 69,4200 | 4.442.185,80 | 1,80 | ||

| 4.442.185,80 | 1,80 | |||||||||

| Dänemark | ||||||||||

| DK0060738599 Demant AS |

STK | 64.890,00 | 0,00 | 40.000,00 | DKK | 343,0000 | 2.984.028,26 | 1,21 | ||

| DK0060336014 Novonesis A/S |

STK | 72.770,00 | 72.770,00 | 0,00 | DKK | 405,2000 | 3.953.236,98 | 1,60 | ||

| 6.937.265,24 | 2,81 | |||||||||

| Deutschland | ||||||||||

| DE000A1EWWW0 adidas AG |

STK | 26.500,00 | 26.500,00 | 0,00 | EUR | 207,0000 | 5.485.500,00 | 2,23 | ||

| DE0006766504 Aurubis AG |

STK | 28.000,00 | 0,00 | 0,00 | EUR | 65,1800 | 1.825.040,00 | 0,74 | ||

| DE000BASF111 BASF SE |

STK | 79.000,00 | 33.000,00 | 0,00 | EUR | 52,9300 | 4.181.470,00 | 1,70 | ||

| DE0006062144 Covestro AG |

STK | 85.200,00 | 0,00 | 0,00 | EUR | 50,6800 | 4.317.936,00 | 1,75 | ||

| DE000PAG9113 Dr. Ing. h.c. F. Porsche AG -VZ- |

STK | 28.457,00 | 28.457,00 | 0,00 | EUR | 92,2800 | 2.626.011,96 | 1,07 | ||

| DE0005810055 Dte. Börse AG |

STK | 13.900,00 | 0,00 | 0,00 | EUR | 189,6500 | 2.636.135,00 | 1,07 | ||

| DE0005773303 Fraport AG Frankfurt Airport Services Worldwide |

STK | 44.640,00 | 0,00 | 65.360,00 | EUR | 48,8600 | 2.181.110,40 | 0,89 | ||

| DE0008430026 Münchener Rückversicherungs-Gesellschaft AG in München |

STK | 5.770,00 | 4.000,00 | 6.730,00 | EUR | 452,3000 | 2.609.771,00 | 1,06 | ||

| DE0007164600 SAP SE |

STK | 54.500,00 | 0,00 | 16.200,00 | EUR | 180,4600 | 9.835.070,00 | 3,99 | ||

| DE0007236101 Siemens AG |

STK | 37.500,00 | 0,00 | 19.000,00 | EUR | 176,9600 | 6.636.000,00 | 2,69 | ||

| 42.334.044,36 | 17,19 | |||||||||

| Finnland | ||||||||||

| FI0009005961 Stora Enso Oyj |

STK | 472.000,00 | 472.000,00 | 0,00 | EUR | 12,8850 | 6.081.720,00 | 2,47 | ||

| 6.081.720,00 | 2,47 | |||||||||

| Frankreich | ||||||||||

| FR0000120628 AXA S.A. |

STK | 103.750,00 | 0,00 | 0,00 | EUR | 34,8150 | 3.612.056,25 | 1,47 | ||

| FR0006174348 Bureau Veritas SA |

STK | 143.050,00 | 36.050,00 | 0,00 | EUR | 28,2800 | 4.045.454,00 | 1,64 | ||

| FR0000125338 Capgemini SE |

STK | 26.540,00 | 26.540,00 | 0,00 | EUR | 213,3000 | 5.660.982,00 | 2,30 | ||

| FR0000120172 Carrefour S.A. 1) |

STK | 146.000,00 | 66.000,00 | 0,00 | EUR | 15,8750 | 2.317.750,00 | 0,94 | ||

| FR0000125007 Compagnie de Saint-Gobain S.A. |

STK | 108.000,00 | 0,00 | 0,00 | EUR | 71,9300 | 7.768.440,00 | 3,15 | ||

| FR0000120644 Danone S.A. |

STK | 112.470,00 | 112.470,00 | 0,00 | EUR | 59,8900 | 6.735.828,30 | 2,73 | ||

| FR0000130452 Eiffage S.A. |

STK | 35.920,00 | 0,00 | 8.980,00 | EUR | 105,1500 | 3.776.988,00 | 1,53 | ||

| FR0000121667 EssilorLuxottica S.A. |

STK | 35.860,00 | 15.860,00 | 0,00 | EUR | 209,7000 | 7.519.842,00 | 3,05 | ||

| FR0010307819 Legrand S.A. |

STK | 24.450,00 | 24.450,00 | 0,00 | EUR | 98,2200 | 2.401.479,00 | 0,97 | ||

| FR0000120321 L’Oréal S.A. |

STK | 5.900,00 | 0,00 | 0,00 | EUR | 438,6500 | 2.588.035,00 | 1,05 | ||

| FR0000121014 LVMH Moët Hennessy Louis Vuitton SE |

STK | 9.600,00 | 8.000,00 | 0,00 | EUR | 833,7000 | 8.003.520,00 | 3,25 | ||

| FR0000133308 Orange S.A. |

STK | 507.530,00 | 507.530,00 | 0,00 | EUR | 10,8880 | 5.525.986,64 | 2,24 | ||

| FR0013154002 Sartorius Stedim Biotech S.A. |

STK | 23.250,00 | 23.250,00 | 0,00 | EUR | 264,3000 | 6.144.975,00 | 2,49 | ||

| FR0000121972 Schneider Electric SE |

STK | 21.100,00 | 0,00 | 0,00 | EUR | 209,6500 | 4.423.615,00 | 1,79 | ||

| FR0000124141 Veolia Environnement S.A. |

STK | 178.568,00 | 0,00 | 0,00 | EUR | 30,1300 | 5.380.253,84 | 2,18 | ||

| 75.905.205,03 | 30,78 | |||||||||

| Großbritannien | ||||||||||

| GB0030913577 BT Group Plc. |

STK | 2.300.000,00 | 0,00 | 0,00 | GBP | 1,0965 | 2.950.684,45 | 1,20 | ||

| GB00BY9D0Y18 Direct Line Insurance Group Plc. |

STK | 2.469.000,00 | 919.000,00 | 0,00 | GBP | 1,9505 | 5.634.473,50 | 2,29 | ||

| GB00BMJ6DW54 Informa Plc. |

STK | 260.970,00 | 0,00 | 424.030,00 | GBP | 8,3120 | 2.537.946,23 | 1,03 | ||

| GB0008706128 Lloyds Banking Group Plc. |

STK | 8.320.000,00 | 8.320.000,00 | 0,00 | GBP | 0,5176 | 5.038.530,48 | 2,04 | ||

| GB00BMWC6P49 Mondi Plc. |

STK | 227.272,00 | 227.272,73 | 0,73 | GBP | 13,9550 | 3.710.753,20 | 1,51 | ||

| GB00BDR05C01 National Grid Plc. |

STK | 325.300,00 | 0,00 | 0,00 | GBP | 10,6600 | 4.057.210,72 | 1,65 | ||

| GB00BM8PJY71 NatWest Group Plc. |

STK | 1.491.480,00 | 1.491.480,00 | 0,00 | GBP | 2,6550 | 4.633.063,53 | 1,88 | ||

| GB00BNNTLN49 Pennon Group Plc. |

STK | 438.460,00 | 313.000,00 | 0,00 | GBP | 6,4750 | 3.321.666,67 | 1,35 | ||

| GB0007908733 SSE Plc. |

STK | 250.000,00 | 0,00 | 0,00 | GBP | 16,5000 | 4.826.254,83 | 1,96 | ||

| GB00B10RZP78 Unilever Plc. |

STK | 156.600,00 | 45.000,00 | 0,00 | GBP | 39,7550 | 7.283.997,89 | 2,96 | ||

| 43.994.581,50 | 17,87 | |||||||||

| Irland | ||||||||||

| IE00B1RR8406 Smurfit Kappa Group Plc. |

STK | 100.000,00 | 100.000,00 | 0,00 | EUR | 42,2700 | 4.227.000,00 | 1,72 | ||

| 4.227.000,00 | 1,72 | |||||||||

| Italien | ||||||||||

| IT0004176001 Prysmian S.p.A. |

STK | 86.000,00 | 0,00 | 0,00 | EUR | 48,3900 | 4.161.540,00 | 1,69 | ||

| 4.161.540,00 | 1,69 | |||||||||

| Niederlande | ||||||||||

| NL0010273215 ASML Holding NV |

STK | 6.880,00 | 2.580,00 | 0,00 | EUR | 892,2000 | 6.138.336,00 | 2,49 | ||

| NL0012866412 BE Semiconductor Industries NV |

STK | 17.800,00 | 0,00 | 10.000,00 | EUR | 141,9000 | 2.525.820,00 | 1,02 | ||

| NL0006294274 Euronext NV |

STK | 35.000,00 | 0,00 | 0,00 | EUR | 88,2000 | 3.087.000,00 | 1,25 | ||

| NL0000009165 Heineken NV |

STK | 64.600,00 | 25.000,00 | 20.000,00 | EUR | 89,3400 | 5.771.364,00 | 2,34 | ||

| NL0000009082 Koninklijke KPN NV |

STK | 1.731.000,00 | 461.000,00 | 0,00 | EUR | 3,4660 | 5.999.646,00 | 2,43 | ||

| 23.522.166,00 | 9,53 | |||||||||

| Norwegen | ||||||||||

| NO0010161896 DNB Bank ASA |

STK | 87.000,00 | 0,00 | 0,00 | NOK | 215,1000 | 1.597.413,57 | 0,65 | ||

| NO0010582521 Gjensidige Forsikring ASA |

STK | 287.550,00 | 287.550,00 | 0,00 | NOK | 157,2000 | 3.858.545,45 | 1,57 | ||

| 5.455.959,02 | 2,22 | |||||||||

| Österreich | ||||||||||

| AT0000652011 Erste Group Bank AG |

STK | 63.000,00 | 0,00 | 50.000,00 | EUR | 41,3000 | 2.601.900,00 | 1,06 | ||

| 2.601.900,00 | 1,06 | |||||||||

| Schweiz | ||||||||||

| CH0432492467 Alcon AG |

STK | 31.700,00 | 0,00 | 0,00 | CHF | 74,7400 | 2.436.505,55 | 0,99 | ||

| CH0198251305 Coca-Cola HBC AG |

STK | 86.160,00 | 0,00 | 86.840,00 | GBP | 25,0300 | 2.523.206,74 | 1,02 | ||

| CH1256740924 SGS S.A. |

STK | 44.010,00 | 44.010,00 | 0,00 | CHF | 87,5000 | 3.960.175,85 | 1,61 | ||

| CH0012549785 Sonova Holding AG |

STK | 17.975,00 | 6.470,00 | 0,00 | CHF | 261,1000 | 4.826.483,44 | 1,96 | ||

| CH0011075394 Zurich Insurance Group AG |

STK | 7.500,00 | 0,00 | 0,00 | CHF | 486,3000 | 3.750.771,29 | 1,52 | ||

| 17.497.142,87 | 7,10 | |||||||||

| Spanien | ||||||||||

| ES0109067019 Amadeus IT Group S.A. |

STK | 39.430,00 | 0,00 | 54.240,00 | EUR | 59,4400 | 2.343.719,20 | 0,95 | ||

| ES0105066007 Cellnex Telecom S.A. |

STK | 112.855,00 | 60.000,00 | 0,00 | EUR | 32,7700 | 3.698.258,35 | 1,50 | ||

| 6.041.977,55 | 2,45 | |||||||||

| Summe Aktien | 243.202.687,37 | 98,69 | ||||||||

| Summe börsengehandelte Wertpapiere | 243.202.687,37 | 98,69 | ||||||||

| Summe Wertpapiervermögen | 243.202.687,37 | 98,69 | ||||||||

| Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds | ||||||||||

| Bankguthaben | ||||||||||

| EUR-Bankguthaben bei: | ||||||||||

| DZ Bank AG Deutsche Zentral-Genossenschaftsbank | EUR | 1.734.857,07 | 1.734.857,07 | 0,70 | ||||||

| Bankguthaben in sonstigen EU/EWR-Währungen | EUR | 814.092,39 | 814.092,39 | 0,33 | ||||||

| Bankguthaben in Nicht-EU/EWR-Währungen | CHF | 10.240,75 | 10.531,42 | 0,00 | ||||||

| Bankguthaben in Nicht-EU/EWR-Währungen | GBP | 67.894,68 | 79.436,86 | 0,03 | ||||||

| Bankguthaben in Nicht-EU/EWR-Währungen | USD | 10.210,86 | 9.455,38 | 0,00 | ||||||

| Summe der Bankguthaben | 2.648.373,12 | 1,06 | ||||||||

| Summe der Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds | 2.648.373,12 | 1,06 | ||||||||

| Sonstige Vermögensgegenstände | ||||||||||

| Dividendenansprüche | EUR | 494.742,96 | 494.742,96 | 0,20 | ||||||

| Steuerrückerstattungsansprüche | EUR | 341.659,60 | 341.659,60 | 0,14 | ||||||

| Forderungen aus Anteilumsatz | EUR | 55.080,05 | 55.080,05 | 0,02 | ||||||

| Summe sonstige Vermögensgegenstände | 891.482,61 | 0,36 | ||||||||

| Sonstige Verbindlichkeiten | ||||||||||

| Verbindlichkeiten für abzuführende Verwaltungsvergütung | EUR | -242.320,69 | -242.320,69 | -0,10 | ||||||

| Verbindlichkeiten aus Anteilumsatz | EUR | -24.089,19 | -24.089,19 | -0,01 | ||||||

| Sonstige Verbindlichkeiten | EUR | -23.384,12 | -23.384,12 | -0,01 | ||||||

| Summe sonstige Verbindlichkeiten | -289.794,00 | -0,12 | ||||||||

| Fondsvermögen | 246.452.749,10 | 100,00 | ||||||||

Durch Rundung der Prozent-Anteile bei der Berechnung können geringe Differenzen entstanden sein.

| Anteilwert | EUR | 49,99 | |

| Umlaufende Anteile | STK | 4.930.178,687 | |

| Bestand der Wertpapiere am Fondsvermögen (in %) | 98,69 | ||

| Erläuterungen zu den Wertpapier-Darlehen | ||||||

| Folgende Wertpapiere sind zum Berichtsstichtag als Wertpapier-Darlehen übertragen |

| Stück bzw. |

Stück bzw. |

Wertpapier-Darlehen Kurswert in EUR |

||||

| ISIN Gattungsbezeichnung |

Währung | Nominal | befristet | unbefristet | Gesamt | |

| FR0000120172 Carrefour S.A. |

STK | 146.000 | 2.317.750,00 | 2.317.750,00 | ||

| Gesamtbetrag der Rückerstattungsansprüche aus Wertpapier-Darlehen in EUR | 2.317.750,00 | 2.317.750,00 | ||||

1) Diese Wertpapiere sind ganz oder teilweise als Wertpapier-Darlehen übertragen.

Wertpapier-, Devisenkurse, Marktsätze

Die Vermögensgegenstände des Sondervermögens sind auf Grundlage der nachstehenden Kurse/Marktsätze bewertet:

| Wertpapierkurse | Kurse per 28.03.2024 oder letztbekannte | |

| Alle anderen Vermögensgegenstände | Kurse per 28.03.2024 | |

| Devisenkurse | Kurse per 28.03.2024 | |

Devisenkurse (in Mengennotiz)

| Britisches Pfund | GBP | 0,854700 = 1 Euro (EUR) |

| Dänische Krone | DKK | 7,458800 = 1 Euro (EUR) |

| Norwegische Krone | NOK | 11,715000 = 1 Euro (EUR) |

| Schwedische Krone | SEK | 11,546600 = 1 Euro (EUR) |

| Schweizer Franken | CHF | 0,972400 = 1 Euro (EUR) |

| US Amerikanischer Dollar | USD | 1,079900 = 1 Euro (EUR) |

Marktschlüssel

| A) Terminbörse | |

| B) OTC | Over the counter |

Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen:

Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag):

| ISIN | Gattungsbezeichnung | Stück bzw. Anteile bzw. WHG |

Volumen in 1.000 |

Käufe bzw. Zugänge |

Verkäufe bzw. Abgänge |

| Börsengehandelte Wertpapiere | |||||

| Aktien | |||||

| Dänemark | |||||

| DK0061539921 | Vestas Wind Systems A/S | STK | 51.000,00 | 170.000,00 | |

| Deutschland | |||||

| DE0005190003 | Bayer. Motoren Werke AG | STK | 0,00 | 23.060,00 | |

| DE0005557508 | Dte. Telekom AG | STK | 0,00 | 254.000,00 | |

| DE0006048432 | Henkel AG & Co. KGaA -VZ- | STK | 19.000,00 | 60.800,00 | |

| Finnland | |||||

| FI0009013296 | Neste Oyj | STK | 0,00 | 123.220,00 | |

| Frankreich | |||||

| FR0000121147 | Forvia SE | STK | 40.000,00 | 181.000,00 | |

| FR0000130395 | Rémy Cointreau S.A. | STK | 18.350,00 | 18.350,00 | |

| FR0013176526 | Valéo S.E. | STK | 50.000,00 | 147.000,00 | |

| Großbritannien | |||||

| GB00BD6K4575 | Compass Group Plc. | STK | 0,00 | 110.271,00 | |

| GB00B1CRLC47 | Mondi Plc. | STK | 82.000,00 | 250.000,00 | |

| GB0009223206 | Smith & Nephew Plc. | STK | 0,00 | 322.000,00 | |

| Luxemburg | |||||

| LU2598331598 | Tenaris S.A. | STK | 163.180,00 | 163.180,00 | |

| LU0156801721 | Tenaris S.A. | STK | 0,00 | 281.180,00 | |

| Niederlande | |||||

| NL0000226223 | STMicroelectronics NV | STK | 100.000,00 | 100.000,00 | |

| NL0014559478 | Technip Energies NV | STK | 80.000,00 | 80.000,00 | |

| Norwegen | |||||

| NO0010716582 | Aker Solutions ASA | STK | 0,00 | 900.000,00 | |

| Schweden | |||||

| SE0009922164 | Essity AB | STK | 0,00 | 184.000,00 | |

| Schweiz | |||||

| CH0010645932 | Givaudan SA | STK | 700,00 | 700,00 | |

| CH0002497458 | SGS S.A. | STK | 0,00 | 1.000,00 | |

| Spanien | |||||

| ES0105046009 | Aena SME S.A. | STK | 0,00 | 24.000,00 | |

| ES0113860A34 | Banco de Sabadell S.A. | STK | 0,00 | 2.800.000,00 | |

| ES0113679I37 | Bankinter S.A. | STK | 0,00 | 612.000,00 | |

| Wertpapier-Darlehen | |||||

| (Geschäftsvolumen, bewertet auf Basis des bei Abschluss des Darlehensgeschäft vereinbarten Wertes): | |||||

| Befristet

Basiswert(e) |

|||||

| Aurubis AG | EUR | 3.655 | |||

| AXA S.A. | EUR | 2.816 | |||

| Banco de Sabadell S.A. | EUR | 567 | |||

| Bankinter S.A. | EUR | 6 | |||

| Bayerische Motoren Werke AG | EUR | 2.382 | |||

| Carrefour S.A. | EUR | 3.037 | |||

| Compagnie de Saint-Gobain S.A. | EUR | 13.190 | |||

| Danone S.A. | EUR | 6.649 | |||

| Erste Group Bank AG | EUR | 914 | |||

| Forvia SE | EUR | 3.787 | |||

| Gjensidige Forsikring ASA | NOK | 80.392 | |||

| Henkel AG & Co. KGaA | EUR | 3.364 | |||

| Koninklijke KPN N.V. | EUR | 11.217 | |||

| Veolia Environnement S.A. | EUR | 5.128 | |||

| Unbefristet Basiswert(e) |

|||||

| Erste Group Bank AG | EUR | 3.071 | |||

| Gjensidige Forsikring ASA | NOK | 1.184 | |||

Sonstige Erläuterungen

Informationen über Transaktionen im Konzernverbund

Wertpapiergeschäfte werden grundsätzlich nur mit Kontrahenten getätigt, die durch das Fondsmanagement in eine Liste genehmigter Parteien aufgenommen wurden, deren Zusammensetzung fortlaufend überprüft wird. Dabei stehen Kriterien wie die Ausführungsqualität, die Höhe der Transaktionskosten, die Researchqualität und die Zuverlässigkeit bei der Abwicklung von Wertpapierhandelsgeschäften im Vordergrund. Darüber hinaus werden die jährlichen Geschäftsberichte der Kontrahenten eingesehen.

Der Anteil der Wertpapiertransaktionen, die im Berichtszeitraum vom 1. April 2023 bis 31. März 2024 für Rechnung der von der Union Investment Privatfonds GmbH verwalteten Publikumsfonds mit im Konzernverbund stehenden oder über wesentliche Beteiligungen verbundene Unternehmen ausgeführt wurden, betrug 8,18 Prozent. Ihr Umfang belief sich hierbei auf insgesamt 16.733.971.862,61 Euro.

Anhang gem. § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

| Das durch Derivate erzielte zugrundeliegende Exposure | EUR | 0,00 |

Die Vertragspartner der Derivate-Geschäfte

n.a.

Vorstehende Positionen können auch reine Finanzkommissionsgeschäfte über börsliche Derivate betreffen, die zumindest aus Sicht der Bundesanstalt für Finanzdienstleistungsaufsicht bei der Wahrnehmung von Meldepflichten so berücksichtigt werden sollen, als seien sie Derivate.

| Kurswert | ||

| Gesamtbetrag der i.Z.m. Derivaten von Dritten gewährten Sicherheiten: | EUR | 0,00 |

Davon:

| Bankguthaben | EUR | 0,00 |

| Schuldverschreibungen | EUR | 0,00 |

| Aktien | EUR | 0,00 |

| Bestand der Wertpapiere am Fondsvermögen (in %) | 98,69 | |

| Bestand der Derivate am Fondsvermögen (in %) | 0,00 |

Die Auslastung der Obergrenze für das Marktrisikopotential wurde für dieses Investmentvermögen gemäß der Derivateverordnung nach dem qualifizierten Ansatz anhand eines Vergleichsvermögens ermittelt.

Angaben nach dem qualifizierten Ansatz:

Potenzieller Risikobetrag für das Marktrisiko

Gemäß § 10 Derivateverordnung wurden für das Investmentvermögen nachstehende potenzielle Risikobeträge für das Marktrisiko im Berichtszeitraum ermittelt.

Kleinster potenzieller Risikobetrag: 4,78 %

Größter potenzieller Risikobetrag: 8,84 %

Durchschnittlicher potenzieller Risikobetrag: 6,49 %

Risikomodell, das gemäß § 10 Derivateverordnung verwendet wurde

– Monte-Carlo-Simulation

Parameter, die gemäß § 11 Derivateverordnung verwendet wurden

– Haltedauer: 10 Tage; Konfidenzniveau: 99%; historischer Beobachtungszeitraum: 1 Jahr (gleichgewichtet)

Im Berichtszeitraum erreichter durchschnittlicher Umfang des Leverage nach der Bruttomethode

93,92 %

Zusammensetzung des Vergleichsvermögens

Gemäß der Derivateverordnung muss ein Investmentvermögen, das dem qualifizierten Ansatz unterliegt, ein derivatefreies Vergleichsvermögen nach § 9 der Derivateverordnung zugeordnet werden, sofern die Grenzauslastung nach § 7 Absatz 1 der Derivateverordnung ermittelt wird. Die Zusammensetzung des Vergleichsvermögens muss den Anlagebedingungen und den Angaben des Verkaufsprospektes und des Basisinformationsblattes zu den Anlagezielen und der Anlagepolitik des Investmentvermögens entsprechen sowie die Anlagegrenzen des Kapitalanlagegesetzbuches mit Ausnahme der Ausstellergrenzen nach den §§ 206 und 207 des Kapitalanlagegesetzbuches einhalten.

Das Vergleichsvermögen setzt sich folgendermaßen zusammen

100% MSCI EUROPE

| Das durch Wertpapier-Darlehen und Pensionsgeschäfte erzielte Exposure | EUR | 2.317.750,00 |

Die Vertragspartner der Wertpapier-Darlehen und Pensionsgeschäfte

Banco Santander S.A.

| Kurswert | ||

| Gesamtbetrag der bei Wertpapier-Darlehen und Pensionsgeschäften von Dritten gewährten Sicherheiten: | EUR | 2.398.734,23 |

Davon:

| Bankguthaben | EUR | 0,00 |

| Schuldverschreibungen | EUR | 0,00 |

| Aktien | EUR | 2.398.734,23 |

Zusätzliche Angaben zu entgegengenommenen Sicherheiten bei Derivaten

Emittenten oder Garanten, deren Sicherheiten mehr als 20% des Wertes des Fonds ausgemacht haben:

n.a.

| Erträge aus Wertpapier-Darlehen inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich | EUR | 3.347,61 |

| Erträge aus Pensionsgeschäften inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich | EUR | 0,00 |

Angaben zu § 35 Abs. 3 Nr. 6 Derivateverordnung

Die Kapitalverwaltungsgesellschaft tätigt Wertpapier-Darlehen und Pensionsgeschäfte selbst.

Sonstige Angaben

| Anteilwert | EUR | 49,99 |

| Umlaufende Anteile | STK | 4.930.178,687 |

Angabe zu den Verfahren zur Bewertung der Vermögensgegenstände

Soweit ein Vermögensgegenstand an mehreren Märkten gehandelt wurde, war grundsätzlich der letzte verfügbare handelbare Kurs des Marktes mit der höchsten Liquidität maßgeblich.

Für Vermögensgegenstände, für welche kein handelbarer Kurs ermittelt werden konnte, wurde der von dem Emittenten des betreffenden Vermögensgegenstandes oder einem Kontrahenten oder sonstigen Dritten ermittelte und mitgeteilte Verkehrswert verwendet, sofern dieser Wert mit einer zweiten verlässlichen und aktuellen Preisquelle validiert werden konnte. Die dabei zugrunde gelegten Regularien wurden dokumentiert.

Für Vermögensgegenstände, für welche kein handelbarer Kurs ermittelt werden konnte und für die auch nicht mindestens zwei verlässliche und aktuelle Preisquellen ermittelt werden konnten, wurden die Verkehrswerte zugrunde gelegt, die sich nach sorgfältiger Einschätzung und geeigneten Bewertungsmodellen unter Berücksichtigung der aktuellen Marktgegebenheiten ergaben. Unter dem Verkehrswert ist dabei der Betrag zu verstehen, zu dem der jeweilige Vermögensgegenstand in einem Geschäft zwischen sachverständigen, vertragswilligen und unabhängigen Geschäftspartnern getauscht werden könnte. Die dabei zum Einsatz kommenden Bewertungsverfahren wurden ausführlich dokumentiert und werden in regelmäßigen Abständen auf ihre Angemessenheit überprüft.

Anteile an inländischen Investmentvermögen, EG-Investmentanteile und ausländische Investmentanteile werden mit ihrem letzten festgestellten Rücknahmepreis oder bei ETFs mit dem aktuellen Börsenkurs bewertet.

Bankguthaben werden zum Nennwert und Verbindlichkeiten zum Rückzahlungsbetrag bewertet. Festgelder werden zum Nennwert bewertet und sonstige Vermögensgegenstände zu ihrem Markt- bzw. Nennwert.

Für Unternehmensbeteiligungen wird zum Zeitpunkt des Erwerbs als Verkehrswert der Kaufpreis einschließlich der Anschaffungsnebenkosten angesetzt. Der Verkehrswert von Unternehmensbeteiligungen wird spätestens nach Ablauf von zwölf Monaten nach Erwerb bzw. nach der letzten Bewertung auf Grundlage der von den Gesellschaften oder Dritten nach gängigen Bewertungsverfahren ermittelten Unternehmenswerte beurteilt und erneut ermittelt.

Angaben zur Transparenz sowie zur Gesamtkostenquote

Die Gesamtkostenquote drückt sämtliche vom Investmentvermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhältnis zum durchschnittlichen Nettoinventarwert des Investmentvermögens aus; sie ist als Prozentsatz auszuweisen.

| Gesamtkostenquote | 1,42 % |

Die Gesamtkostenquote stellt eine einzige Zahl dar, die auf den Zahlen des Berichtszeitraums vom 01.04.2023 bis 31.03.2024 basiert. Sie umfasst – gemäß EU-Verordnung Nr. 583/2010 sowie § 166 Abs. 5 KAGB – sämtliche vom Investmentvermögen im Jahresverlauf getragenen Kosten und Zahlungen im Verhältnis zum durchschnittlichen Nettoinventarwert des Investmentvermögens. Die Gesamtkostenquote enthält nicht die Transaktionskosten. Sie kann von Jahr zu Jahr schwanken.

| Erfolgsabhängige Vergütung in % des durchschnittlichen Nettoinventarwertes 1) | 0,00 % | |

| An die Verwaltungsgesellschaft oder Dritte gezahlte Pauschalvergütungen inkl. Ertragsausgleich | EUR | -282.323,30 |

| Davon für die Kapitalverwaltungsgesellschaft | 0,00 % | |

| Davon für die Verwahrstelle | 71,06 % | |

| Davon für Dritte | 125,09 % |

Die Kapitalverwaltungsgesellschaft erhält keine Rückvergütungen der aus dem Investmentvermögen an die Verwahrstelle und an Dritte geleisteten Vergütungen und Aufwandserstattungen.

Die Kapitalverwaltungsgesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler in wesentlichem Umfang aus der von dem Investmentvermögen an sie geleisteten Vergütung.

Ausgabeauf- und Rücknahmeabschläge, die dem Investmentvermögen für den Erwerb und die Rücknahme von Investmentanteilen berechnet wurden:

Für die Investmentanteile wurde dem Investmentvermögen K E I N Ausgabeaufschlag/Rücknahmeabschlag in Rechnung gestellt.

Verwaltungsvergütungssatz für im Investmentvermögen gehaltene Investmentanteile

n.a.

Angaben gemäß § 101 Abs. 2 Nr. 5 KAGB

Berücksichtigung der mittel- bis langfristigen Entwicklung der Gesellschaft bei der Anlageentscheidung (§ 134c Abs. 4 Nr. 3 AktG)

Wir sind überzeugt, dass die Nachhaltigkeit langfristig einen wesentlichen Einfluss auf die Wertentwicklung des Unternehmens haben kann. Unternehmen mit defizitären Nachhaltigkeitsstandards sind deutlich anfälliger für Reputationsrisiken, Regulierungsrisiken, Ereignisrisiken und Klagerisiken. Aspekte im Bereich ESG (Environmental, Social and Governance) können erhebliche Auswirkungen auf das operative Geschäft, auf den Marken- bzw. Unternehmenswert und auf das Fortbestehen der Unternehmung haben und sind somit wichtiger Bestandteil unseres Investmentprozesses. Insbesondere die Transformation eines Unternehmens hat bei uns einen hohen Stellenwert. Es gibt Unternehmen, bei denen für uns als nachhaltiger Investor keine Perspektiven erkennbar sind, die entweder ihr Geschäftsmodell nicht an nachhaltige Mindeststandards anpassen können oder wollen. Diese Unternehmen sind für uns als Investor schlicht uninteressant. Es gibt aber auch Unternehmen, die sich auf den Weg gemacht haben, um mit Blick auf Nachhaltigkeitskriterien besser zu werden oder ihr Geschäftsmodell anzupassen. Es ist für uns essenziell, auf diese Unternehmen zu setzen, die sich verbessern möchten, und sie durch Engagement auf diesem Weg zu begleiten.

Für die Berücksichtigung der mittel- bis langfristigen Entwicklung des Investments bei der Anlageentscheidung werden neben dem Geschäftsmodell der Zielgesellschaft insbesondere deren Geschäftsberichte und Finanzkennzahlen sowie sonstige Meldungen herangezogen, die Informationen zu finanziellen und nicht finanziellen Leistungen der Gesellschaft enthalten. Diese Kriterien werden in unserem Portfoliomanagement fortlaufend überwacht. Darüber hinaus berücksichtigt Union Investment im Interesse ihrer Kunden bei der Anlageentscheidung die gültigen BVI-Wohlverhaltensregeln und den Corporate Governance Kodex. Diese Richtlinien finden Anwendung in sämtlichen Fonds, bei denen Union Investment die vollständige Wertschöpfungskette im Investmentprozess verantwortet.

Angaben zum Einsatz von Stimmrechtsberatern (§ 134c Abs. 4 Nr. 4 AktG)

Den Einsatz von Stimmrechtsberatern beschreibt die Gesellschaft in den Abstimmungsrichtlinien (Proxy Voting Policy), welche unter folgendem Link zu finden ist: https://institutional.union-investment.de/startseite-de/Ueber-uns/Richtlinien.html.

Angaben zur Handhabung von Wertpapierleihe (§134c Abs. 4 Nr. 5 AktG)

Die Handhabung der Wertpapierleihe im Rahmen der Mitwirkung in den Gesellschaften erfolgt gemäß den gesetzlichen Vorschriften nach §§200 ff. KAGB.

Angaben zum Umgang mit Interessenkonflikten im Rahmen der Mitwirkung in den Gesellschaften, insbesondere durch Ausübung von Aktionärsrechten (§134c Abs. 4 Nr. 5 AktG)

Den Umgang mit Interessenkonflikten im Rahmen der Mitwirkung beschreibt die Gesellschaft im Abschnitt 7 der Union Investment Engagement Policy, welche unter folgendem Link zu finden ist: https://institutional.union-investment.de/startseite-de/Ueber-uns/Richtlinien.html.

Angaben zur Mitarbeitervergütung

Beschreibung der Berechnung der Vergütungselemente

Alle Mitarbeiter:

Die Vergütung setzt sich aus folgenden Bestandteilen zusammen:

1) Fixe Vergütungen: Gesamtsumme der im abgelaufenen Geschäftsjahr gezahlten monatlichen Grundgehälter sowie des 13. Tarifgehaltes.

2) Variable Vergütungen: Gesamtsumme der im abgelaufenen Geschäftsjahr gezahlten variablen Vergütungsbestandteile. Hierunter fallen die variable Leistungsvergütung sowie Sonderzahlungen aufgrund des Geschäftsergebnisses.

Risk-Taker:

Die Gesamtvergütung für Risk-Taker setzt sich aus folgenden Bestandteilen zusammen:

1) Grundgehalt: Gesamtsumme der im abgelaufenen Geschäftsjahr gezahlten monatlichen Grundgehälter.

2) Variable Vergütungen Risk-Taker: Die Risk-Taker erhalten neben dem Grundgehalt eine variable Vergütung nach dem „Risk-Taker Modell“

Basis für die Berechnung des Modells ist ein Zielbonus, welcher jährlich neu festgelegt wird. Dieser wird mit dem erreichten Zielerreichungsgrad multipliziert. Der Zielerreichungsgrad generiert sich aus mehrjährigen Kennzahlen, bei denen sowohl das Gesamtergebnis der Union Investment Gruppe (UIG), aber auch die Segmentergebnisse der UIG und die individuelle Leistung des Risk-Taker mit einfließen.

Das Vergütungsmodell beinhaltet einen mehrjährigen Bemessungszeitraum in die Vergangenheit sowie eine zeitverzögerte Auszahlung der variablen Vergütung auf mehrere, mindestens aber drei Jahre. Ein Teil dieser zeitverzögerten Auszahlung ist mit einer Wertentwicklung hinterlegt, welche sich am Unternehmenserfolg bemisst. Ziel dieses Vergütungsmodells ist es, die Risikobereitschaft zu reduzieren, in dem sowohl in die Vergangenheit als auch in die Zukunft langfristige Zeiträume für die Bemessung bzw. Auszahlung einfließen.

Die Gesamtvergütung setzt sich demnach additiv aus dem Grundgehalt und der variablen Vergütung zusammen.

Eine jährliche Überprüfung der Vergütungspolitik wurde durch den Vergütungsausschuss vorgenommen. Außerdem wurde im Rahmen einer zentralen internen Überprüfung festgestellt, dass die Vergütungsvorschriften und -verfahren umgesetzt wurden. Es wurden keine Unregelmäßigkeiten festgestellt.

Es gab keine wesentlichen Änderungen der Vergütungssysteme.

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr von der Kapitalverwaltungsgesellschaft gezahlten Mitarbeitervergütung | EUR | 71.700.000,00 |

| Davon feste Vergütung | EUR | 44.900.000,00 |

| Davon variable Vergütung 3) | EUR | 26.800.000,00 |

| Zahl der Mitarbeiter der Kapitalverwaltungsgesellschaft | 516 | |

| Direkt aus dem Fonds gezahlte Vergütung | EUR | 0,00 |

| Vergütung gem §101 Abs. 4 KAGB | ||

| Gesamtvergütung | EUR | 5.300.000,00 |

| davon Geschäftsleiter | EUR | 1.500.000,00 |

| davon andere Risk-Taker | EUR | 3.300.000,00 |

| davon Mitarbeiter mit Kontrollfunktionen 4) | EUR | 0,00 |

| davon Mitarbeiter mit Gesamtvergütung in gleicher Einkommensstufe wie Geschäftsleiter und Risk-Taker | EUR | 500.000,00 |

Angaben zur Mitarbeitervergütung im Auslagerungsfall

Die KVG zahlt keine direkten Vergütungen aus dem Fonds an Mitarbeiter des Auslagerungsunternehmens.

Das Auslagerungsunternehmen hat folgende Informationen veröffentlicht bzw. mitgeteilt:

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr des Auslagerungsunternehmens gezahlten Mitarbeitervergütung | EUR | 31.000.000,00 |

| davon feste Vergütung | EUR | 25.000.000,00 |

| davon variable Vergütung | EUR | 6.000.000,00 |

| Direkt aus dem Fonds gezahlte Vergütungen | EUR | 0,00 |

| Zahl der Mitarbeiter des Auslagerungsunternehmens | 325 | |

| CO2-Fußabdruck 5) | ||

| Der Fonds weist zum Geschäftsjahresende eine CO2-Intensität je Mio. USD Umsatz auf | Tonnen | 69,15 |

Weitere zum Verständnis des Berichts erforderliche Angaben

Der Fonds bewirbt ökologische und/oder soziale Merkmale im Sinne des Artikel 8 der Verordnung (EU) 2019/2088 („Offenlegungsverordnung“). Nähere Informationen zu den ökologischen und/oder sozialen Merkmalen des Fonds sind im Anhang „Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ enthalten.

1) Der prozentuale Ausweis kann von anderen Informations-Dokumenten innerhalb der Union Investment Gruppe abweichen.

2) Wesentliche sonstige Erträge (und sonstige Aufwendungen) i.S.v. § 16 Abs. 1 Nr. 3 Buchst. e) KARBV sind solche Erträge (Aufwendungen), die mindestens 20 % der Position „sonstige“ Erträge („sonstige“ Aufwendungen) ausmachen und die „sonstige“ Erträge („sonstige“ Aufwendungen) 10 % der Erträge (Aufwendungen) übersteigen.

3) Die variable Vergütung bezieht sich auf Zahlungen, die im Jahr 2023 geflossen sind.

4) Die Kontrollfunktionen sind an die Union Asset Management Holding AG ausgelagert.

5) Als Unterzeichner des „PRI Montréal Pledge“ werden von der Gesellschaft seit Jahren Angaben zum CO2-Fußabdruck in Aktien-Publikumsfonds gemacht. Die Berechnung der CO2-Intensität erfolgt stichtagsbezogen und kann daher variieren. Dies trifft sowohl auf die Höhe der CO2-Intensität, wie auch auf den Abdeckungsgrad der Daten zu. Die Höhe des Abdeckungsgrades kann daher bei der Kapitalverwaltungsgesellschaft erfragt werden. Die Angabe bzgl. des CO2 Fußabdrucks ist unabhängig von den im Anhang unter „Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ bzw. „Regelmäßige Informationen zu den in Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 und Artikel 5 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ gemachten Angaben.

Zusätzliche Anhangangaben gemäß der Verordnung (EU) 2015/2365 über Wertpapierfinanzierungsgeschäfte

| Wertpapier-Darlehen | Pensionsgeschäfte | Total Return Swaps | |

| Verwendete Vermögensgegenstände | |||

| absolut | 2.317.750,00 | n.a. | n.a. |

| in % des Fondsvermögen | 0,94 % | n.a. | n.a. |

| Zehn größte Gegenparteien 1) | |||

| 1. Name | Banco Santander S.A. | n.a. | n.a. |

| 1. Bruttovolumen offene Geschäfte | 2.317.750,00 | n.a. | n.a. |

| 1. Sitzstaat | Spanien | n.a. | n.a. |

| Art(en) von Abwicklung und Clearing (z.B. zweiseitig, dreiseitig, Central Counterparty) | |||

| zweiseitig | n.a. | n.a. | |

| Geschäfte gegliedert nach Restlaufzeiten (absolute Beträge) | |||

| unter 1 Tag | n.a. | n.a. | n.a. |

| 1 Tag bis 1 Woche (= 7 Tage) | n.a. | n.a. | n.a. |

| 1 Woche bis 1 Monat (= 30 Tage) | n.a. | n.a. | n.a. |

| 1 bis 3 Monate | n.a. | n.a. | n.a. |

| 3 Monate bis 1 Jahr (= 365 Tage) | n.a. | n.a. | n.a. |

| über 1 Jahr | n.a. | n.a. | n.a. |

| unbefristet | 2.317.750,00 | n.a. | n.a. |

| Art(en) und Qualität(en) der erhaltenen Sicherheiten | |||

| Arten | Aktien | n.a. | n.a. |

| Qualitäten 2) | BBB+ | n.a. | n.a. |

| Währung(en) der erhaltenen Sicherheiten | |||

| EUR HKD |

n.a. | n.a. | |

| Sicherheiten gegliedert nach Restlaufzeiten (absolute Beträge) | |||

| unter 1 Tag | n.a. | n.a. | n.a. |

| 1 Tag bis 1 Woche (= 7 Tage) | n.a. | n.a. | n.a. |

| 1 Woche bis 1 Monat (= 30 Tage) | n.a. | n.a. | n.a. |

| 1 bis 3 Monate | n.a. | n.a. | n.a. |

| 3 Monate bis 1 Jahr (= 365 Tage) | n.a. | n.a. | n.a. |

| über 1 Jahr | n.a. | n.a. | n.a. |

| unbefristet | 2.398.734,23 | n.a. | n.a. |

| Ertrags- und Kostenanteile | |||

| Ertragsanteil des Fonds | |||

| absolut | 3.347,61 | n.a. | n.a. |

| in % der Bruttoerträge | 66,67 % | n.a. | n.a. |

| Kostenanteil des Fonds | 1.673,70 | n.a. | n.a. |

| davon Kosten an Kapitalverwaltungsgesellschaft / Ertragsanteil der Kapitalverwaltungsgesellschaft | |||

| absolut | 1.673,70 | n.a. | n.a. |

| in % der Bruttoerträge | 33,33 % | n.a. | n.a. |

| davon Kosten an Dritte / Ertragsanteil Dritter | |||

| absolut | 0,00 | n.a. | n.a. |

| in % der Bruttoerträge | 0,00 % | n.a. | n.a. |

| Erträge für den Fonds aus Wiederanlage von Barsicherheiten, bezogen auf alle Wertpapierfinanzierungsgeschäfte und Total Return Swaps (absoluter Betrag) | |||

| n.a. | |||

| Wertpapierfinanzierungsgeschäfte und Total Return Swaps | |

| Verliehene Wertpapiere in % aller verleihbaren Vermögensgegenstände des Fonds | |

| 0,95 % | |

| Zehn größte Sicherheitenaussteller, bezogen auf alle Wertpapierfinanzierungsgeschäfte und Total Return Swaps 3) | |

| 1. Name | Stellantis N.V. |

| 1. Volumen empfangene Sicherheiten (absolut) | 2.159.480,06 |

| 2. Name | Tsingtao Brewery Co. Ltd. |

| 2. Volumen empfangene Sicherheiten (absolut) | 239.254,17 |

| Wiederangelegte Sicherheiten in % der empfangenen Sicherheiten, bezogen auf alle Wertpapierfinanzierungsgeschäfte und Total Return Swaps | |

| keine wiederangelegten Sicherheiten; gemäß Verkaufsprospekt ist bei Bankguthaben eine Wiederanlage zu 100% möglich |

|

| Verwahrer / Kontoführer von empfangenen Sicherheiten aus Wertpapierfinanzierungsgeschäften und Total Return Swaps | |

| Gesamtzahl Verwahrer / Kontoführer | 1 |

| 1. Name | DZ Bank AG Deutsche Zentral-Genossenschaftsbank |

| 1. Verwahrter Betrag absolut | 2.398.734,23 |

| Verwahrart begebener Sicherheiten aus Wertpapierfinanzierungsgeschäften und Total Return Swaps | |

| In % aller begebenen Sicherheiten aus Wertpapierfinanzierungsgeschäften und Total Return Swaps | |

| gesonderte Konten / Depots | n.a. |

| Sammelkonten / Depots | n.a. |

| andere Konten / Depots | n.a. |

| Verwahrart bestimmt Empfänger | n.a. |

1) Es werden nur die tatsächlichen Gegenparteien des Sondervermögens aufgelistet. Die Anzahl dieser Gegenparteien kann weniger als zehn betragen.

2) Es werden nur Vermögensgegenstände als Sicherheit genommen, die für das Sondervermögen nach Maßgabe des Kapitalanlagegesetzbuches erworben werden dürfen. Neben ggf. Bankguthaben handelt es sich um hochliquide Vermögensgegenstände, die an einem liquiden Markt mit transparenter Preisfeststellung gehandelt werden. Die gestellten Sicherheiten werden von Emittenten mit einer hohen Kreditqualität ausgegeben. Diese Sicherheiten sind in Bezug auf Länder, Märkte und Emittenten angemessen risikodiversifiziert.Weitere Informationen zu Sicherheitenanforderungen befinden sich in dem Verkaufsprospekt des Fonds/Teilfonds.

3) Es werden nur die tatsächlichen Sichherheitenaussteller des Sondervermögens aufgelistet. Die Anzahl dieser Sicherheitenaussteller kann weniger als zehn betragen.

Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung

(EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

| Name des Produkts: LIGA-Pax-Aktien-Union | Unternehmenskennung (LEI-Code): 529900EP2P0FBDNF4G54 |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Inwieweit wurden die mit dem Finanzprodukt beworbenen ökologischen und/oder sozialen Merkmale erfüllt? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Weiterhin wurden unter anderem Wertpapiere von Staaten ausgeschlossen, in welchen der Einsatz der Todesstrafe erlaubt war, die gemäß „Freedomhouse-Index“ unfrei (u.a. eingeschränkte Religions- und Pressefreiheit) waren oder gemäß „Transparency International“ einen hohen Korruptionsgrad aufwiesen. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| • |

… und im Vergleich zu vorangegangenen Zeiträumen? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Der nachfolgenden Tabelle ist zu entnehmen, wie die Nachhaltigkeitsindikatoren im Vergleich zu vorangegangenen Zeiträumen abgeschnitten haben. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| • |

Welche Ziele verfolgten die nachhaltigen Investitionen, die mit dem Finanzprodukt teilweise getätigt wurden, und wie trägt die nachhaltige Investition zu diesen Zielen bei? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Mit den nachhaltigen Investitionen in wirtschaftliche Tätigkeiten wurde ein positiver Beitrag zu den Umwelt und/oder Sozialzielen der SDGs geleistet. Diese Ziele beinhalteten unter anderem die Förderung von erneuerbaren Energien und nachhaltiger Mobilität, den Schutz von Gewässern und Boden sowie den Zugang zu Bildung und Gesundheit.

Durch Investitionen in wirtschaftliche Tätigkeiten gemäß Artikel 2 Ziffer 17 der Offenlegungsverordnung wurde ein positiver Beitrag zu den SDGs geleistet. Dazu investierte der Fonds in Unternehmen, die durch ihren Umsatzanteil in nachhaltigen Geschäftsfeldern zu den SDGs beitrugen. Zur Berechnung nachhaltiger Investitionen gemäß Artikel 2 Ziffer 17 der Offenlegungsverordnung wurde nachfolgendes Vorgehen festgelegt. Für die Berechnung der Quote der nachhaltigen Investitionen wurden die Umsatzanteile eines Unternehmens in nachhaltigen Geschäftsfeldern mit ihrem entsprechenden Gewicht in Bezug auf das gesamte Fondsvolumen berücksichtigt. Die zur Analyse von Emittenten und/oder Vermögensgegenständen im Hinblick auf die Erreichung von Umwelt- und/oder Sozialzielen herangezogenen Daten wurden von verschiedenen externen Dienstleistern bezogen. Im Rahmen der Anlagestrategie wurden keine Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne der Taxonomie-Verordnung angestrebt. Dennoch könnte es sich bei den getätigten Investitionen auch um Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne des Artikel 3 der Taxonomie-Verordnung zur Erreichung der Umweltziele gemäß Artikel 9 Taxonomie-Verordnung gehandelt haben. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Bei den wichtigsten nachteiligen Auswirkungen handelt es sich um die bedeutendsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren in den Bereichen Umwelt, Soziales und Beschäftigung, Achtung der Menschenrechte und Bekämpfung von Korruption und Bestechung. |

| • |

Inwiefern haben die nachhaltigen Investitionen, die mit dem Finanzprodukt teilweise getätigt wurden, ökologisch oder sozial nachhaltigen Anlagezielen nicht erheblich geschadet? |

||||

|

Im Rahmen der Investitionen in wirtschaftliche Tätigkeiten, die zu Umwelt- und/oder Sozialzielen beitrugen, wurde vermieden, dass diese Ziele erheblich beeinträchtigt wurden. Hierzu wurden die wirtschaftlichen Tätigkeiten der Emittenten, in deren Vermögensgegenstände investiert wurde, anhand bestimmter Indikatoren überprüft. Auf Basis dieser Indikatoren erfolgte eine Analyse um zu überprüfen, ob durch Investitionen in Emittenten wesentliche nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren entstanden sind. Die maßgeblichen Indikatoren werden nachstehend erläutert. Insofern Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne der Taxonomie-Verordnung getätigt wurden, die die Kriterien von Artikel 3 der Taxonomie-Verordnung erfüllten, wurde bei dem Anteil dieser Investitionen keinem ökologisch oder sozial nachhaltigem Anlageziel erheblich geschadet, da deren Einhaltung bereits im Rahmen von Artikel 18 Ziffer 2 der Taxonomie-Verordnung vorausgesetzt war und von den Unternehmen bei der Einstufung ihrer Wirtschaftsaktivitäten berücksichtigt werden musste. |

|||||

|

Wie wurden die Indikatoren für nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt? |

|||||

|

Die wichtigsten nachteiligen Auswirkungen von Investitionen auf Nachhaltigkeitsfaktoren („Principal Adverse Impact“ oder „PAI“) wurden beim Erwerb von Wertpapieren berücksichtigt. Indikatoren, anhand derer nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren durch Investitionen in Unternehmen ermittelt wurden, ergaben sich aus den folgenden Kategorien: Treibhausgasemissionen, Biodiversität, Wasser, Abfälle sowie Soziales und Beschäftigung. Bei Investitionen in Wertpapiere von Staaten wurden Indikatoren in den Kategorien Umwelt und Soziales berücksichtigt. Die Berücksichtigung der PAI erfolgte bei der Auswahl der Wertpapiere von Unternehmen insbesondere durch (1) die Festlegung von Ausschlusskriterien, (2) die Bewertung mithilfe einer Nachhaltigkeitskennziffer sowie (3) durch den Investmentprozess der Kontroversen. Wie die Ausschlusskriterien und die Nachhaltigkeitskennziffer einen wesentlichen Beitrag zur Identifizierung der negativen nachteiligen Auswirkungen von Investitionen auf Nachhaltigkeitsfaktoren haben kann, wird im Abschnitt „Wie wurden bei diesem Finanzprodukt die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt?“ beschrieben und gilt ebenso für das DNSH-Prinzip. Die Indikatoren für die Berücksichtigung nachteiliger Auswirkungen auf Nachhaltigkeitsfaktoren basieren auf den Indikatoren aus der Delegierten Verordnung (EU) 2022/1288, Anhang 1, Tabelle 1. Die angegebenen Indikatoren wurden unter anderem genutzt, Unternehmen oder Staaten, die unter die festgelegten Ausschlusskriterien fallen, zu identifizieren. Beispielsweise wurden Unternehmen oder Staaten, deren anhand der Indikatoren bewerteten Geschäftspraktiken wesentliche nachteilige Auswirkungen auf die zuvor beschriebenen Kategorien hatten, ausgeschlossen. Indikatoren, die auf nachteilige Nachhaltigkeitsauswirkungen schließen lassen, führten dazu, dass die im Abschnitt „Wie haben die Nachhaltigkeitsindikatoren abgeschnitten?“ beschriebene Nachhaltigkeitskennziffer einen niedrigeren Wert erreichte. Die Nachhaltigkeitskennziffer ist eine entscheidendes Kriterium beim Erwerb von Wertpapieren. |

|||||

|

Im Rahmen des Investmentprozesses wurden potentielle erhebliche nachteilige Auswirkungen von Investitionen auf Nachhaltigkeitsfaktoren durch Kontroversen überwacht, indem die Berichterstattung zu kontroversen Themen der Unternehmen, in die investiert werden soll, verfolgt und eine Einstufung mit der Schwere der Kontroversen erstellt wurde. Dabei wurden externe Kritik und Reaktionen von Medien, Nichtregierungsorganisationen und weiteren Quellen erfasst und systematisch ausgewertet. Die Beurteilung der neuesten Meldungen zu kontroversen Geschäftspraktiken erfolgte ebenso im Sinne der Prinzipien des UN Global Compact der Vereinten Nationen bei Unternehmen in einem Gremium des Portfoliomanagements. Dieses Gremium tagte monatlich oder ad-hoc. Entsprechend des Researchprozesses wurde jede Kontroverse gemäß Ausmaß, Auswirkungen und Unternehmensreaktion eingestuft, was bei besonders problematischen bzw. schwerwiegenden Vorkommnissen auch zum entsprechenden Ausschluss der Erwerbbarkeit des Wertpapiers bzw. ein Verkauf des Wertpapiers geführt haben kann. |

|||||

|

Stehen die nachhaltigen Investitionen mit den OECD-Leitsätzen für multinationale Unternehmen und den Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte in Einklang? Nähere Angaben: |

|||||

|

In Entscheidungen über nachhaltige Investitionen wurden auch die OECD-Leitsätze für multinationale Unternehmen, die Kernarbeitsnormen der Internationalen Arbeitsorganisation (ILO) und die Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte herangezogen. Dabei griff die Gesellschaft auf Richtlinien zurück, die diese Regelwerke aufgreifen. So wurden beispielsweise die OECD-Leitsätze für multinationale Unternehmen übergeordnet durch die Gesellschaft berücksichtigt und unterstützt sowie deren Einhaltung soweit möglich von den Unternehmen eingefordert. Bei diesen Richtlinien handelt es sich um die „Grundsatzerklärung Menschenrechte“ und die „Union Investment Engagement Policy“. Weiterhin fanden die OECD-Leitsätze für multinationale Unternehmen und Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte im Kontroversen-Screening der Gesellschaft Anwendung. Mögliche aufgetretene Kontroversen wurden im Kontroversen-Gremium der Gesellschaft besprochen und führten bei problematischen Verstößen zur Veräußerung der Investition. Insofern Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne der Taxonomie-Verordnung getätigt wurden, die die Kriterien von Artikel 3 der Taxonomie-Verordnung erfüllten, waren diese Investitionen in Einklang mit den OECD-Leitsätzen für multinationale Unternehmen und den Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte, da die Einhaltung dieser im Rahmen von Artikel 18 Ziffer 1 der Taxonomie-Verordnung vorausgesetzt war und von den Unternehmen bei der Einstufung ihrer Wirtschaftsaktivitäten berücksichtigt werden musste. |

|||||

| In der EU-Taxonomie ist der Grundsatz „Vermeidung erheblicher Beeinträchtigungen“ festgelegt, nach dem taxonomiekonforme Investitionen die Ziele der EU-Taxonomie nicht erheblich beeinträchtigen dürfen, und es sind spezifische Unionskriterien beigefügt.

Der Grundsatz „Vermeidung erheblicher Beeinträchtigungen“ findet nur bei denjenigen dem Finanzprodukt zugrunde liegenden Investitionen Anwendung, die die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten berücksichtigen. Die dem verbleibenden Teil dieses Finanzprodukts zugrunde liegenden Investitionen berücksichtigen nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten. Alle anderen nachhaltigen Investitionen dürfen ökologische oder soziale Ziele ebenfalls nicht erheblich beeinträchtigen. |

|||||

Wie wurden bei diesem Finanzprodukt die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt?

| Die wichtigsten nachteiligen Auswirkungen von Investitionen auf Nachhaltigkeitsfaktoren („Principal Adverse Impact“ oder „PAI“) wurden beim Erwerb von Wertpapieren berücksichtigt.

Indikatoren, anhand derer nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren durch Investitionen in Unternehmen ermittelt wurden, ergaben sich aus den folgenden Kategorien: Treibhausgasemissionen, Biodiversität, Wasser, Abfälle sowie Soziales und Beschäftigung. Bei Investitionen in Wertpapiere von Staaten wurden Indikatoren in den Kategorien Umwelt und Soziales berücksichtigt. Die Berücksichtigung der PAI erfolgte bei der Auswahl der Wertpapiere von Unternehmen insbesondere durch (1) die Festlegung von Ausschlusskriterien, (2) die Bewertung mithilfe einer Nachhaltigkeitskennziffer sowie (3) sowie das Durchführen von Unternehmensdialogen und die Ausübung von Stimmrechten. Die Auswahl der Indikatoren für nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren basieren auf der Delegierten Verordnung (EU) 2022/1288, Anhang 1, Tabelle 1. Beispielsweise wurden Unternehmen, deren Geschäftspraktiken wesentliche nachteilige Auswirkungen auf die zuvor beschriebenen Kategorien hatten, ausgeschlossen. Bei der Erhebung der Nachhaltigkeitskennziffer wurden ebenfalls die zuvor beschriebenen PAI-Kategorien berücksichtigt. Nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren führten dazu, dass die im Abschnitt „Wie haben die Nachhaltigkeitsindikatoren abgeschnitten?“ beschriebene Nachhaltigkeitskennziffer einen niedrigeren Wert erreichte. Darüber hinaus wirkte die Gesellschaft durch Dialoge mit Unternehmen und die Ausübung von Stimmrechten auf eine Reduzierung der nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren durch investierte Unternehmen hin bzw. die PAI Indikatoren sind die Grundlage dieser Engagement Tätigkeiten und dienen etwa zur Auswahl der im Rahmen der Klimastrategie von Union Investment in den Mittelpunkt gestellter Unternehmen. Bei der Analyse von Staaten wurden die PAI dadurch berücksichtigt, dass solche Staaten ausgeschlossen wurden, deren Indikatoren für nachteilige Nachhaltigkeitsauswirkungen eine vergleichsweise hohe Treibhausgasintensität aufwiesen. Darüber hinaus wurden u. a. unfreie Staaten ausgeschlossen, die einen niedrigen Wert im von der internationalen Nichtregierungsorganisation Freedom House begebenen Index besaßen. |

|||||

Welche sind die Hauptinvestitionen dieses Finanzprodukts?

| Die Liste umfasst die folgenden Investitionen, auf die der größte Anteil der im Bezugszeitraum getätigten Investitionen des Finanzprodukts entfiel: 1. April 2023 – 31. März 2024 |

| Die Hauptinvestitionen werden als Durchschnitt aus den Stichtagswerten zum Monatsende ermittelt. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Wie hoch war der Anteil der nachhaltigkeitsbezogenen Investitionen?

| Die Vermögensallokation gibt den jeweiligen Anteil der Investitionen in bestimmte Vermögenswerte an. |

| Mit nachhaltigkeitsbezogenen Investitionen sind alle Investitionen gemeint, die zur Erreichung der ökologischen und/oder sozialen Merkmale im Rahmen der Anlagestrategie beitrugen („#1 Ausgerichtet auf ökologische/soziale Merkmale“). Der Anteil dieser Investitionen ist dem nachfolgenden Abschnitt zu entnehmen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| • |

Wie sah die Vermögensallokation aus? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

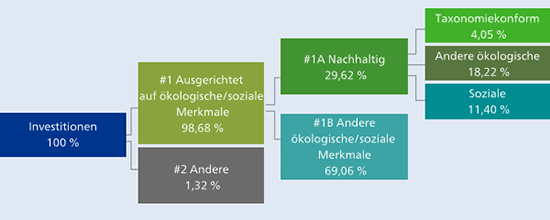

| Die Vermögensgegenstände des Fondswerden in nachstehender Grafik in verschiedene Kategorien unterteilt. Die Darstellung erfolgt zum Berichtsstichtag in Prozent und entspricht, abgesehen von der Kategorie „Taxonomiekonform“, bei der die Berechnungsgrundlage auf dem Bruttofondsvermögen beruht, dem jeweiligen Anteil am Fondsvermögen.

Unter „Investitionen“ wurden alle für den Fonds erwerbbaren Vermögensgegenstände abzüglich der aufgenommenen Kredite und sonstigen Verbindlichkeiten erfasst. Die Kategorie „#1 Ausgerichtet auf ökologische/soziale Merkmale“ umfasst diejenigen Vermögensgegenstände, die im Rahmen der Anlagestrategie zur Erreichung der beworbenen ökologischen und/oder sozialen Merkmale getätigt wurden. Ein eventueller Ausweis einer Quote von über 100 Prozent in dieser Kategorie ergibt sich daraus, dass im Sondervermögen kurzfristige Verbindlichkeiten, Kassenbestände und Derivategeschäft berücksichtigt wurden. Die Kategorie „#2 Andere“ umfasst z. B. Derivate, Bankguthaben oder Finanzinstrumente, für die nicht genügend Daten vorlagen, um sie für die nachhaltige Anlagestrategie des Fonds bewerten zu können. Die Kategorie „#1A Nachhaltige“ umfasst nachhaltige Investitionen gemäß Artikel 2 Ziffer 17 der Offenlegungsverordnung. Dies beinhaltet Investitionen, mit denen zu „Taxonomiekonformen“ Umweltzielen, „Anderen ökologischen“ und/oder sozialen Zielen („Soziale“) beigetragen wurde. Die Kategorie „#1B Andere ökologische/soziale Merkmale“ umfasst Investitionen, die zwar auf ökologische und/oder soziale Merkmale ausgerichtet waren, sich aber nicht als nachhaltige Investition qualifizierten. Insofern der Fonds in ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne des Artikel 3 der Taxonomie-Verordnung zur Erreichung der Umweltziele gemäß Artikel 9 Taxonomie-Verordnung investierte, wird die Kategorie „Taxonomiekonform“ ausgewiesen. Die Kategorie „Andere ökologische“ umfasst nachhaltige Investitionen gemäß Artikel 2 Ziff. 17 der OffenlegungsVO, die nicht taxonomiekonform waren. Es war innerhalb des Berichtszeitraums nicht möglich, nachhaltige Investitionen mit einem Umweltziel gemäß Artikel 2 Ziffer 17 der Offenlegungsverordnung eindeutig der Kategorie „Taxonomiekonform“ oder der Kategorie „Andere ökologische“ zuzuordnen. Zudem werden taxonomiekonforme Investitionen entsprechend Artikel 17 Absatz 1 der Offenlegungsverordnung auf Grundlage des Bruttofondsvermögen vor Abzug der Verbindlichkeiten berechnet. Die Berechnung der Quote der übrigen Kategorien, erfolgt dagegen auf Basis des Nettoinventarwerts des Fonds. Aus diesen Gründen wird die Kategorie „Taxonomiekonform“, sofern diese ausgewiesen wird, als Teilmenge von „Andere ökologische“ angegeben und bei der Berechnung der Quote „#1A Nachhaltig“ nicht gesondert berücksichtigt. Die Quote „Taxonomiekonform“ basiert auf berichteten Daten der Emittenten und wurde nicht geschätzt. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

#1 Ausgerichtet auf ökologische/soziale Merkmale umfasst Investitionen des Finanzprodukts, die zur Erreichung der beworbenen ökologischen oder sozialen Merkmale getätigt wurden. #2 Andere umfasst die übrigen Investitionen des Finanzprodukts, die weder auf ökologische oder soziale Merkmale ausgerichtet sind noch als nachhaltige Investitionen eingestuft werden. Die Kategorie #1 Ausgerichtet auf ökologische/soziale Merkmale umfasst folgende Unterkategorien: – Die Unterkategorie #1A Nachhaltig umfasst ökologisch und sozial nachhaltige Investitionen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| • |

In welchen Wirtschaftssektoren wurden die Investitionen getätigt? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ermöglichende Tätigkeiten wirken unmittelbar ermöglichend darauf hin, dass andere Tätigkeiten einen wesentlichen Beitrag zu den Umweltzielen leisten.

Übergangstätigkeiten sind Tätigkeiten, für die es noch keine CO2-armen Alternativen gibt und die unter anderem Treibhausgasemissions- werte aufweisen, die den besten Leistungen entsprechen. |

| Taxonomiekonforme Tätigkeiten, ausgedrückt durch den Anteil der:

–Umsatzerlöse, die den Anteil der Einnahmen aus umweltfreundlichen Aktivitäten der Unternehmen, in die investiert wird, widerspiegeln |

|

|

Inwiefern waren die nachhaltigen Investitionen mit einem Umweltziel mit der EU-Taxonomie konform? | |||||||||||||||||||

| Im Rahmen der nachhaltigen Anlagestrategie des Fonds wurden auch nachhaltige Investitionen getätigt.

Bei den getätigten nachhaltigen Investitionen konnte es sich auch um Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne des Artikel 3 der Taxonomie-Verordnung zur Erreichung der Umweltziele gemäß Artikel 9 Taxonomie-Verordnung gehandelt haben. Insofern solche Investitionen durchgeführt wurden, wurden diese auf Grundlage der Umsatzerlöse berechnet und waren nicht Teil der Anlagestrategie des Fonds, sondern wurden zufällig im Rahmen dieser Strategie getätigt. Der Fonds strebte auch im Bereich fossiles Gas und/oder Kernenergie keine taxonomiekonformen Investitionen an. Dennoch konnte es der Fall gewesen sein, dass der Fonds im Rahmen der Anlagestrategie auch in Unternehmen investierte, die in diesen Bereichen tätig waren. Der Fonds durfte nach seinen Anlagebedingungen auch in Staatsanleihen investieren. Bis zum Ende des Berichtszeitraums gab es keine anerkannte Methode, um den Anteil der taxonomiekonformen Aktivitäten bei Investitionen in Staatsanleihen zu ermitteln. Die Einhaltung der in Artikel 3 der Taxonomie-Verordnung festgelegten Anforderungen für die getätigten Investitionen wurden weder von einem oder mehreren Wirtschaftsprüfern bestätigt noch durch einen oder mehrere Dritte überprüft. Der Anteil der nachhaltigen Investitionen, die mit einem Umweltziel nach EU-Taxonomie konform sind, ist dem Abschnitt „Wie sah die Vermögensallokation aus?“ zu entnehmen. |

||||||||||||||||||||

| • |

Wurde mit dem Finanzprodukt in EU-taxonomiekonforme Tätigkeiten im Bereich fossiles Gas und/oder Kernenergie investiert? |

|||||||||||||||||||

|

||||||||||||||||||||

|

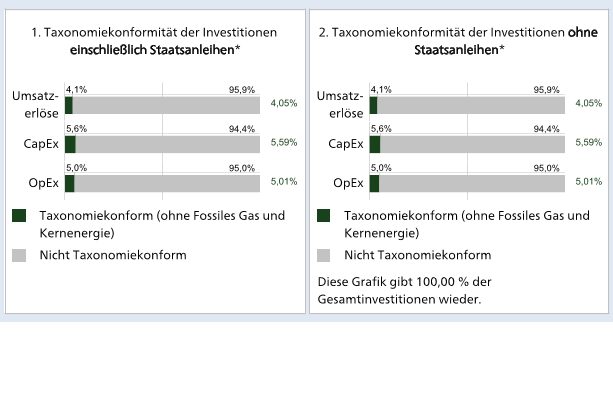

Die nachstehenden Grafiken zeigen den Mindestprozentsatz der EU-taxonomiekonformen Investitionen in Grün. Da es keine geeignete Methode zur Bestimmung der Taxonomiekonformität von Staatsanleihen* gibt, zeigt die erste Grafik die Taxonomiekonformität in Bezug auf alle Investitionen des Finanzprodukts einschließlich der Staatsanleihen, während die zweite Grafik die Taxonomiekonformität nur in Bezug auf die Investitionen des Finanzprodukts zeigt, die keine Staatsanleihen umfassen.

*Für die Zwecke dieser Grafiken umfasst der Begriff „Staatsanleihen“ alle Risikopositionen gegenüber Staaten. Insofern angegeben wurde, dass der Fonds in EU-taxonomiekonforme Tätigkeiten im Bereich fossiles Gas und/oder Kernenergie investierte kann es vorkommen, dass Quoten aufgrund von Abrundungen als 0,00% im Balkendiagramm ausgewiesen werden. |

||||||||||||||||||||

| Die folgende Tabelle verdeutlicht die Verteilung EU-taxonomiekonformer Investitionen auf die entsprechenden Umweltziele. Gegebenenfalls kann es aufgrund von Validierungsprozessen der Datenprovider zu den von den Unternehmen berichteten taxonomiekonformen Investitionen dazu kommen, dass die Summe der Umweltziele pro Leistungsindikator (Umsatz, CapEx oder OpEx) nicht dem Wert entspricht, der im Balkendiagramm aufgeführt ist. Dies liegt daran, dass die Datenprovider lediglich jene Beiträge der berichteten taxonomiekonformen Wirtschaftsaktivitäten zu den Umweltzielen berücksichtigen, bei denen ein wesentlicher Beitrag zu einem Umweltziel gemäß Artikel 10 bis 16 Taxonomie-Verordnung , eine positive DNSH-Prüfung gemäß Artikel 17 Taxonomie-Verordnung und ein vorhandener Mindestschutz gemäß Artikel 18 Taxonomie-Verordnung klar aus den Jahresberichten ersichtlich ist. | ||||||||||||||||||||

| Klimaschutz | ||||||||||||||||||||

| Klimaschutz taxonomiekonform Umsatz | 3,38 % | |||||||||||||||||||

| Klimaschutz taxonomiekonform CapEx | 4,23 % | |||||||||||||||||||

| Klimaschutz taxonomiekonform OpEx | 4,38 % | |||||||||||||||||||

| Anpassung an den Klimawandel | ||||||||||||||||||||

| Anpassung an den Klimawandel taxonomiekonform Umsatz | 0,10 % | |||||||||||||||||||

| Anpassung an den Klimawandel taxonomiekonform CapEx | 0,00 % | |||||||||||||||||||

| Der Fonds war zum Berichtsstichtag zu folgendem Prozentsatz des Gesamtportfolios in Staatsanleihen investiert. Es gibt bisher keine anerkannte Methode, um den Anteil der Taxonomie-konformen Aktivitäten bei Investitionen in Staatsanleihen zu ermitteln. |

||||||||||||||||||||

Prozentsatz des Gesamtportfolios in Staatsanleihen

0,00 %

| • |

Wie hoch ist der Anteil der Investitionen, die in Übergangstätigkeiten und ermöglichende Tätigkeiten geflossen sind? |

|||||||||||||

| Anteil der Investitionen in Übergangstätigkeit | 0,01 % | |||||||||||||

| Anteil der Investitionen in ermöglichender Tätigkeit | 3,38 % | |||||||||||||

| • |

Wie hat sich der Anteil der Investitionen, die mit der EU-Taxonomie in Einklang gebracht wurden, im Vergleich zu früheren Bezugszeiträumen entwickelt? |

|||||||||||||

|

||||||||||||||

|

|

| sind nachhaltige Investitionen mit einem Umweltziel, die die Kriterien für ökologisch nachhaltige Wirtschaftstätigkeiten gemäß der Verordnung (EU) 2020/852 nicht berücksichtigen. |

|

|

Wie hoch war der Anteil der nicht mit der EU-Taxonomie konformen nachhaltigen Investitionen mit einem Umweltziel? | ||||

| Der Anteil der nicht mit der EU-Taxonomie konformen nachhaltigen Investitionen mit einem Umweltziel ist dem Abschnitt „Wie sah die Vermögensallokation aus?“ zu entnehmen. | |||||

|

|

Wie hoch war der Anteil der sozial nachhaltigen Investitionen? | ||||

| Der Anteil der sozial nachhaltigen Investitionen ist dem Abschnitt „Wie sah die Vermögensallokation aus?“ zu entnehmen. | |||||

|

|

Welche Investitionen fielen unter „Andere“, welcher Anlagezweck wurde mit ihnen verfolgt und gab es einen ökologischen oder sozialen Mindestschutz? | ||||

| Für den Fonds wurden Vermögensgegenstände zu Investitions- und Absicherungszwecken erworben, die nicht zu ökologischen und/oder sozialen Merkmalen beitrugen. Dies waren zum Beispiel Derivate, Investitionen, für die keine Daten vorlagen oder Barmittel, die zu Liquiditätszwecken gehalten wurden.

Beim Erwerb dieser Vermögensgegenstände wurde kein ökologischer und/oder sozialer Mindestschutz berücksichtigt. Unter „Andere“ fallen auch solche Investments, die aufgrund von Marktbewegungen oder der routinemäßigen Aktualisierung von Kennzahlen über einen kurzen Zeitraum die ökologischen und/oder sozialen Merkmale nicht eingehalten haben. Die angestrebte Quote für ökologische und/oder soziale Merkmale wurde dadurch nicht verletzt. |

Welche Maßnahmen wurden während des Bezugszeitraums zur Erfüllung der ökologischen und/oder sozialen Merkmale ergriffen?

| Die Einhaltung ökologischer und/oder soziale Merkmale des Fonds wurde über die Berücksichtigung von Nachhaltigkeitsindikatoren in der Anlagestrategie erreicht, zum Beispiel die Anwendung von Ausschlusskriterien oder Mindestanforderungen an Nachhaltigkeitskennziffern des Fonds. Bei Ausschlusskriterien handelt es sich um einzelne oder multiple Kriterien, die Investments in bestimmte Unternehmen, Branchen oder Länder ausgeschlossen haben. Die Nachhaltigkeitsindikatoren wurden in einer Software für nachhaltiges Portfoliomanagement verarbeitet. Auf Basis dieser Software konnte die Gesellschaft verschiedene nachhaltige Strategien für den Fonds überprüfen und gegebenenfalls anpassen. Zur Überwachung und Sicherstellung von Anlagerestriktionen, die zur Erfüllung der ökologischen und/oder sozialen Merkmale des Fonds beitrugen, wurden außerdem technische Kontrollmechanismen in unseren Handelssystemen implementiert, wodurch sichergestellt wurde, dass keiner der Emittenten, die gegen Ausschlusskriterien verstoßen, gekauft werden konnte.