Bantleon Invest AG

Hannover

Auflösungsbericht zum 28.03.2024

Climate Smart Europe LS

Auflösungsbericht für die Zeit vom:

01.05.2023 – 28.03.2023

Herausgeber dieses Jahresberichtes:

BANTLEON Invest AG

An der Börse 7, 30159 Hannover

Postanschrift: Postfach 4505

30045 Hannover

Telefon +49 511 12354-0; Telefax: +49 511 12354-333

https://www.bantleon-invest-ag.de/

Hinweis:

Allein verbindliche Grundlage für den Erwerb von Fondsanteilen der hier aufgeführten Fonds ist der jeweils gültige Verkaufsprospekt mit den Vertragsbedingungen.

Tätigkeitsbericht des Climate Smart Europe LS

für den Zeitraum vom 1. Mai 2023 bis 28. März 2024

Das Portfoliomanagement des Climate Smart Europe LS wurde im Berichtszeitraum von der BANTLEON Invest AG übernommen.

Das Sondervermögen wurde am 28.03.2024 aufgelöst.

Anlagepolitik

Der Fonds strebt als Anlageziel eine positive Wertentwicklung an. Im Rahmen des Anlagekonzeptes verfolgt der Fonds eine Aktienstrategie, die ausschließlich durch derivative Finanzinstrumente abgebildet wird. Hierzu werden insbesondere Total Return Equity Swaps eingesetzt, die auf den Lixx Alpha Centauri Climate Smart Index referenzieren. Die dem Fonds zufließende Liquidität wird in Geldmarktanlagen oder in risikoärmere Rentenpapiere mit tendenziell kürzeren Laufzeiten investiert.

Tätigkeiten für das Sondervermögen während des Berichtszeitraumes

Mit dem Krieg in der Ukraine und dem Nahostkonflikt sind Belastungen entstanden, die zu volatilen Marktverhältnissen führen können. Damit sind Auswirkungen auf die Entwicklung des Sondervermögens nicht auszuschließen.

Der Climate Smart Europe LS war am Anfang des Rumpfgeschäftsjahres in Rentenpapieren investiert. Diese wurden unterjährig veräußert, sodass am Ende des Rumpfgeschäftsjahres keine Rentenpapiere mehr im Bestand sind. Zum Anfang des Rumpfgeschäftsjahres waren keine Rentenpapiere in Fremdwährung im Bestand.

Die im Bestand befindlichen Rentenpapiere hatten zum Anfang des betrachteten Zeitraums ein durchschnittliches Rating von AA.

Das Investmentvermögen ist nicht in Zielfonds investiert.

Hauptanlagerisiken und wirtschaftliche Unsicherheiten

Die im Folgenden dargestellten Risikoarten/-faktoren können die Wertentwicklung des Sondervermögens beeinflussen und umfassen jeweils auch die in der aktuellen Marktlage gegebenen Auswirkungen im Zusammenhang mit dem Krieg in der Ukraine und dem Nahostkonflikt.

Marktpreisrisiko

Der Fonds ist in Vermögensgegenstände investiert, welche neben den Chancen auf Wertsteigerung auch das Risiko von teilweisem bzw. vollständigem Verlust des investierten Kapitals beinhalten. Fällt der Marktwert der für das Sondervermögen erworbenen Vermögensgegenstände unter deren Einstandswert, führt ein Verkauf zu einer Verlustrealisation. Obwohl das Sondervermögen langfristige Wertzuwächse anstrebt, können diese nicht garantiert werden. Das Risiko des Anlegers ist jedoch auf die angelegte Summe beschränkt. Eine Nachschusspflicht über das vom Anleger investierte Geld hinaus besteht nicht.

Die Kurs- oder Marktwertentwicklung von Finanzprodukten hängt insbesondere von der Entwicklung der Kapitalmärkte ab, die wiederum von der allgemeinen Lage der Weltwirtschaft sowie den wirtschaftlichen, politischen und fiskalpolitischen Rahmenbedingungen in den jeweiligen Ländern beeinflusst wird. Auf die allgemeine Kursentwicklung insbesondere an einer Börse können auch irrationale Faktoren wie Stimmungen, Meinungen und Gerüchte einwirken.

Währungsrisiken

Der Fonds ist nicht in Fremdwährungen investiert. Ein direktes Währungsrisiko besteht daher nicht. Allerdings besteht durch Wechselkursänderungen der inländischen Währung ein indirektes Währungsrisiko, das sich negativ auf die globale Wettbewerbssituation gegenüber ausländischen Konkurrenten auswirken kann.

Operationelles Risiko

Operationelle Risiken sind definiert als die Gefahren vor Verlusten, die in Folge von Unangemessenheit oder Versagen von internen Kontrollen und Systemen, Menschen oder aufgrund externer Ereignisse eintreten. Rechts- und Reputationsrisiken werden miteingeschlossen.

Zur Vermeidung operationeller Risiken wurden ex ante und ex post Prüfabläufe entsprechend dem Vieraugenprinzip in den Orderprozess integriert. Darüber hinaus wurden Wertpapierhandelsgeschäfte ausschließlich über kompetente und erfahrene Kontrahenten abgeschlossen. Die Dienstleistung der Wertpapierverwahrung erfolgt durch eine etablierte Verwahrstelle mit guter Bonität.

Wertentwicklung des Sondervermögens

| Stichtag: 28.03.2024 | seit: | Fonds |

| Berichtsperioden | ||

| Beginn WE | 05.08.2022 | -1,28% |

| Auflage / verfügbar | 05.08.2022 | -1,28% |

| Rendite p.a. (seit Beginn WE) | 05.08.2022 | -0,78% |

| 1 Jahr | 28.03.2023 | -0,68% |

| 6 Monate | 28.09.2023 | -1,22% |

| 3 Monate | 28.12.2023 | -0,72% |

| 1 Monat | 28.02.2024 | -0,23% |

| 1 Woche | 21.03.2024 | 0,23% |

| Kalenderjahresperioden | ||

| 2023 | 30.12.2022 | 0,29% |

| 2024 | 29.12.2023 | -0,71% |

| Ultimoperioden | ||

| Geschäftsjahr | 28.04.2023 | -1,61% |

| Jahresultimo | 29.12.2023 | -0,71% |

| Monatsultimo | 29.02.2024 | -0,21% |

Für das Sondervermögen ist keine Benchmark festgelegt worden.

Sofern die Angaben zur Wertentwicklung nicht dem letzten Tag des Monats des Rumpfgeschäftsjahresendes entsprechen, wurde der letztverfügbare ermittelte Fondspreis herangezogen.

Die im Rumpfgeschäftsjahr abgeschlossenen Geschäfte sowie die sich im Bestand des Sondervermögens befindlichen Positionen werden im Auflösungsbericht aufgeführt.

Die realisierten Gewinne und Verluste resultierten ausschließlich aus der Veräußerung von Renten und Derivaten.

Vermögensübersicht zum 28.03.2024

| Anlageschwerpunkte | Tageswert in EUR | % Anteil am Fondsvermögen |

| I. Vermögensgegenstände | 202.967,73 | 104,63 |

| 1. Bankguthaben | 202.967,73 | 104,63 |

| II. Verbindlichkeiten | -8.985,73 | -4,63 |

| III. Fondsvermögen | 193.982,00 | 100,00 |

Vermögensaufstellung zum 28.03.2024

| Gattungsbezeichnung | ISIN | Markt | Stück bzw. Anteile bzw. Whg. in 1.000 |

Bestand 28.03.2024 |

Käufe/ Zugänge |

Verkäufe/ Abgänge |

| im Berichtszeitraum | ||||||

| Bankguthaben, nicht verbriefte Geldmarktinstrument und Geldmarktfonds |

EUR | |||||

| Bankguthaben | EUR | |||||

| EUR – Guthaben bei: |

||||||

| Landesbank Baden- Württemberg |

EUR | 202.967,73 | % | |||

| Sonstige Verbindlichkeiten |

EUR | |||||

| Verwahrstellenvergütung | EUR | -25,76 | ||||

| Prüfungskosten | EUR | -7.645,06 | ||||

| Veröffentlichungskosten | EUR | -1.314,91 | ||||

| Fondsvermögen | ||||||

| Climate Smart Europe LS – Anteilklasse I |

||||||

| Anteilwert | ||||||

| Anzahl Anteile |

||||||

| Gattungsbezeichnung | Kurs | Kurswert in EUR |

% des Fondsvermögens |

|

| Bankguthaben, nicht verbriefte Geldmarktinstrument und Geldmarktfonds |

202.967,73 | 104,63 | ||

| Bankguthaben | 202.967,73 | 104,63 | ||

| EUR – Guthaben bei: |

||||

| Landesbank Baden- Württemberg |

100,0000 | 202.967,73 | 104,63 | |

| Sonstige Verbindlichkeiten |

-8.985,73 | -4,63 | ||

| Verwahrstellenvergütung | -25,76 | -0,01 | ||

| Prüfungskosten | -7.645,06 | -3,94 | ||

| Veröffentlichungskosten | -1.314,91 | -0,68 | ||

| Fondsvermögen | EUR | 193.982,00 | 100,00 | |

| Climate Smart Europe LS – Anteilklasse I |

||||

| Anteilwert | EUR | 98,72 | ||

| Anzahl Anteile |

STK | 1.965,000 |

Wertpapierkurse bzw. Marktsätze

Die Vermögensgegenstände des Sondervermögens sind auf Grundlage der zuletzt festgestellten Kurse/Marktsätze bewertet.

Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen:

– Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag):

| Gattungsbezeichnung | ISIN | Stück bzw. Anteile Whg. in 1.000 |

Käufe bzw. Zugänge |

Verkäufe bzw. Abgänge |

Volumen in 1.000 |

| Börsengehandelte Wertpapiere | |||||

| Verzinsliche Wertpapiere | |||||

| 4,9450 % Bank of America Corp. EO-FLR Med.-T. Nts 2021(24/25) | XS2345784057 | EUR | 0 | 100 | |

| 3,3900 % Credit Suisse (Schweiz) AG EO-Med.-T.Hyp.Pf.-Br. 2022(25) | CH1230759495 | EUR | 0 | 100 | |

| 0,5000 % Dexia S.A. EO-Medium-Term Notes 2018(25) | XS1751347946 | EUR | 0 | 100 | |

| 0,0000 % HOWOGE Wohnungsbaug.mbH EO-MTN v.2021(2021/2024) | DE000A3H3GE7 | EUR | 0 | 100 | |

| 1,5000 % Kreditanst.f.Wiederaufbau Anl.v.2014 (2024) | DE000A1R0709 | EUR | 0 | 200 | |

| An organisierten Märkten zugelassene oder in diese einbezogene Wertpapiere | |||||

| Verzinsliche Wertpapiere | |||||

| 0,1000 % Booking Holdings Inc. EO-Notes 2021(21/25) | XS2308321962 | EUR | 0 | 100 | |

| Nichtnotierte Wertpapiere | |||||

| Verzinsliche Wertpapiere | |||||

| 1,7500 % Bundesrep.Deutschland Anl.v.2014 (2024) | DE0001102333 | EUR | 0 | 200 | |

Auflösungsbericht

für Climate Smart Europe LS – Anteilklasse I

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) für den Zeitraum vom 01.05.2023 bis 28.03.2024

| I. Erträge | ||

| 1. Zinsen aus inländischen Wertpapieren | EUR | 836,38 |

| 2. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | EUR | 1.179,59 |

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 2.935,01 |

| 4. Abzug ausländischer Quellensteuer | EUR | -1.162,84 |

| Summe der Erträge | EUR | 3.788,14 |

| II. Aufwendungen | ||

| 1. Verwaltungsvergütung | EUR | -1.012,71 |

| 2. Verwahrstellenvergütung | EUR | -325,03 |

| 3. Prüfungs- und Veröffentlichungskosten | EUR | -5.073,14 |

| 4. Sonstige Aufwendungen | EUR | -949,17 |

| Summe der Aufwendungen | EUR | -7.360,05 |

| III. Ordentliches Nettoergebnis | EUR | -3.571,91 |

| IV. Veräußerungsgeschäfte | ||

| 1. Realisierte Gewinne | EUR | 2.087,43 |

| 2. Realisierte Verluste | EUR | -269,65 |

| Ergebnis aus Veräußerungsgeschäften | EUR | 1.817,78 |

| V. Realisiertes Ergebnis des Rumpfgeschäftsjahres | EUR | -1.754,13 |

| 1. Nettoveränderung der nicht realisierten Gewinne | EUR | -9.091,43 |

| 2. Nettoveränderung der nicht realisierten Verluste | EUR | 2.609,10 |

| VI. Nicht realisiertes Ergebnis des Rumpfgeschäftsjahres | EUR | -6.482,33 |

| VII. Ergebnis des Rumpfgeschäftsjahres | EUR | -8.236,46 |

Entwicklung des Sondervermögens

| 2023/2024 | ||||

| I. Wert des Sondervermögens am Beginn des Rumpfgeschäftsjahres | EUR | 1.286.110,07 | ||

| 1. Mittelzufluss / -abfluss (netto) | EUR | -1.088.575,41 | ||

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | EUR | 0,00 | ||

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | EUR | -1.088.575,41 | ||

| 2. Ertragsausgleich / Aufwandsausgleich | EUR | 4.683,80 | ||

| 3. Ergebnis des Rumpfgeschäftsjahres | EUR | -8.236,46 | ||

| davon nicht realisierte Gewinne | EUR | -9.091,43 | ||

| davon nicht realisierte Verluste | EUR | 2.609,10 | ||

| II. Wert des Sondervermögens am Ende des Rumpfgeschäftsjahres | EUR | 193.982,00 | ||

Verwendung der Erträge des Sondervermögens

Berechnung der Ausschüttung (insgesamt und je Anteil)

| insgesamt | je Anteil | ||

| I. für die Ausschüttung verfügbar | |||

| 1. Vortrag aus dem Vorjahr | EUR | 331,34 | 0,17 |

| 2. Realisiertes Ergebnis des Rumpfgeschäftsjahres | EUR | -1.754,13 | -0,89 |

| 3. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| II. Nicht für die Ausschüttung verwendet | |||

| 1. Der Wiederanlage zugeführt | EUR | 0,00 | 0,00 |

| 2. Im Rahmen der Anteilscheinrückgabe ausgekehrte Erträge | EUR | -1.422,79 | -0,72 |

| III. Gesamtausschüttung | EUR | 0,00 | 0,00 |

| 1. Endausschüttung | EUR | 0,00 | 0,00 |

| a) Barausschüttung | EUR | 0,00 | 0,00 |

| b) Einbehaltene Kapitalertragsteuer | EUR | 0,00 | 0,00 |

| c) Einbehaltener Solidaritätszuschlag | EUR | 0,00 | 0,00 |

Vergleichende Übersicht seit Auflegung

| Geschäftsjahr | Fondsvermögen am Ende des Geschäftsjahres |

Anteilwert am Ende des Geschäftsjahres |

||

| 2022/2023 *) | EUR | 1.286.110,07 | EUR | 100,34 |

| 2023/2024 **) | EUR | 193.982,00 | EUR | 98,72 |

*) Auflagedatum 05.08.2022

**) Auflösungsdatum 28.03.2024

Anhang gem. § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

| das durch Derivate erzielte zugrundeliegende Exposure | EUR | 0,00 |

die Vertragspartner der Derivate-Geschäfte

J.P. Morgan SE

| Bestand der Wertpapiere am Fondsvermögen (in %) | 0,00 |

| Bestand der Derivate am Fondsvermögen (in %) | 0,00 |

Sonstige Angaben

Climate Smart Europe LS – Anteilklasse I

| Anteilwert | EUR | 98,72 |

| Anzahl Anteile | STK | 1.965,000 |

Angewandte Verfahren zur Bewertung der Vermögensgegenstände (§§ 26 bis 29 und 34 KARBV)

Der Anteilwert wird gem. § 169 KAGB von der Bantleon Invest AG ermittelt.

Die der Anteilwertermittlung im Falle von handelbaren Kursen zugrunde liegenden Wertpapierkurse bzw. Marktsätze werden von der Gesellschaft täglich selbst über verschiedene Datenanbieter bezogen. Dabei erfolgt die Bewertung für Rentenpapiere mit Kursen per 17:15 Uhr des Börsenvortages und die Bewertung von Aktien und börsengehandelten Aktienderivaten mit Schlusskursen des Börsenvortages. Die Einspielung von Zinskurven sowie Kassa- und Terminkursen für die Bewertung von Devisentermingeschäften und Rentenderivaten erfolgt parallel zu den Rentenpapieren mit Kursen per 17:15 Uhr.

Für Vermögensgegenstände, die weder zum Handel an einer Börse noch an einem organisierten Markt zugelassen sind oder für die kein handelbarer Kurs verfügbar ist, werden gem. § 168 Abs. 3 KAGB die Verkehrswerte zugrunde gelegt, die sich bei sorgfältiger Einschätzung auf Basis geeigneter Bewertungsmodelle unter Berücksichtigung der aktuellen Marktgegebenheiten ergeben (§ 28 Abs. 1 KARBV). Die Verkehrswerte werden in einem mehrstufigen Bewertungsverfahren ermittelt. Die der Anteilwertermittlung im Falle von nicht handelbaren Kursen zugrunde liegenden Wertpapierkurse bzw. Marktsätze werden soweit möglich aus Kursen vergleichbarer Wertpapiere bzw. Renditekursen abgeleitet.

Die bezogenen Kurse werden täglich auf Vollständigkeit und Plausibilität geprüft. Hierzu prüft die Gesellschaft in Abhängigkeit von der Assetklasse die Kursbewegungen zum Vortag, die Kursaktualität, die Abweichungen gegen weitere Kursquellen sowie die Inputparameter für Modellbewertungen.

Investmentanteile werden mit ihrem letzten festgestellten und erhältlichen Net Asset Value bewertet.

Die Bankguthaben und übrigen Forderungen werden mit dem Nominalbetrag, die übrigen Verbindlichkeiten mit dem Rückzahlungsbetrag angesetzt. Festgelder werden – sofern sie kündbar sind und die Rückzahlung bei der Kündigung nicht zum Nennwert zuzüglich Zinsen erfolgt – mit dem Verkehrswert bewertet.

Angaben zur Transparenz sowie zur Gesamtkostenquote

Climate Smart Europe LS – Anteilklasse I

| Gesamtkostenquote | 2,48 % |

| Erfolgsabhängige Vergütung in % des durchschnittlichen Nettoinventarwertes | 0,00 % |

Die Gesamtkostenquote (Total Expense Ratio TER) drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten, Zinsen aus Kreditaufnahme und etwaiger erfolgsabhängiger Vergütung) im Verhältnis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus. Der Aufwandsausgleich für die angefallenen Kosten wird nicht berücksichtigt.

Eine erfolgsabhängige Vergütung ist während des Berichtszeitraumes nicht angefallen.

Im Berichtszeitraum gab es keine an die Verwaltungsgesellschaft oder an Dritte gezahlte Pauschalvergütung.

Die KVG gewährt keine sogenannte Vermittlungsfolgeprovision an Vermittler in wesentlichem Umfang aus der von dem Sondervermögen an sie geleisteten Vergütung.

Die KVG erhält keine Rückvergütungen der aus dem Sondervermögen an die Verwahrstelle und an Dritte geleisteten Vergütung und Aufwandserstattungen.

Im Berichtszeitraum wurden keine Ausgabeaufschläge / Rücknahmeabschläge für den Erwerb und die Rücknahme von Investmentanteilen gezahlt.

Wesentliche sonstige Erträge und sonstige Aufwendungen

Climate Smart Europe LS – Anteilklasse I

Wesentliche sonstige Erträge:

Wesentliche sonstige Aufwendungen:

| Sonst. ord. Aufwände | EUR | 366,09 |

| Sonst. ord. periodenfremde Aufwände | EUR | 546,50 |

Transaktionskosten (Summe der Nebenkosten des Erwerbs (Anschaffungsnebenkosten) und der Kosten der Veräußerung der Vermögensgegenstände)

| Transaktionskosten | EUR | 357,00 |

Angaben zur Mitarbeitervergütung

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Mitarbeitervergütung (Inkl. Vorstand): | EUR | 9.340.139,81 |

| davon feste Vergütung | EUR | 8.552.139,81 |

| davon variable Vergütung | EUR | 788.000,00 |

| Direkt aus dem Fonds gezahlte Vergütungen: | EUR | 0,00 |

| Zahl der Mitarbeiter der KVG (inklusive Vorstand): | Anzahl | 95,00 |

| Höhe des gezahlten Carried Interest: | EUR | 0,00 |

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Vergütung an bestimmte Mitarbeitergruppen: | EUR | 5.960.516,58 |

| davon Geschäftsleiter | EUR | 842.677,90 |

| davon andere Führungskräfte und andere Risikoträger | EUR | 3.682.020,67 |

| davon Mitarbeiter mit Kontrollfunktion | EUR | 954.054,37 |

| davon Mitarbeiter mit gleicher Einkommensstufe | EUR | 481.763,64 |

Die Angaben zur Mitarbeitervergütung beziehen sich auf den Zeitraum vom 1. Januar bis 31. Dezember 2022 und betreffen ausschließlich die in diesem Zeitraum bei der Gesellschaft beschäftigten Mitarbeiter.

Beschreibung, wie die Vergütung und ggf. sonstige Zuwendungen berechnet wurden

Die Bantleon Invest AG unterliegt den geltenden aufsichtsrechtlichen Vorgaben für Kapitalverwaltungsgesellschaften. Sie definiert gemäß § 37 Kapitalanlagegesetzbuch (KAGB) Grundsätze für ihr Vergütungssystem, die mit einem soliden und wirksamen Risikomanagementsystem vereinbar und diesem förderlich sind.

Das Vergütungssystem gibt keine Anreize zur Übernahme von Risiken, die unvereinbar mit den Risikoprofilen und Vertragsbedingungen der von der Gesellschaft verwalteten Fonds sind. Das Vergütungssystem steht im Einklang mit Geschäftsstrategie, Zielen, Werten und Interessen der Gesellschaft und der von ihr verwalteten Fonds oder der Anleger solcher Fonds und umfasst auch Maßnahmen zur Vermeidung von Interessenkonflikten. Für die Geschäftsleitung einer Kapitalverwaltungsgesellschaft sowie für Mitarbeiter, deren Tätigkeiten einen wesentlichen Einfluss auf das Gesamtprofil der Gesellschaft und der von ihr verwalteten Investmentvermögen haben, sowie bestimmte weitere Mitarbeiter (sogenannte risikorelevante Mitarbeiter oder „Risktaker“) ist aufsichtsrechtlich eine besondere Regelung bezüglich der variablen Vergütung vorgesehen. Die Gesellschaft hat entsprechend der gesetzlichen Vorgaben Mitarbeiterkategorien festgelegt, die der Gruppe der risikorelevanten Mitarbeiter zuzurechnen sind.

Die Bantleon Invest AG hat unter Anwendung des Proportionalitätsgrundsatzes, der auch auf OGAW-Sondervermögen angewendet wird, ein Vergütungssystem implementiert. Die Vergütung kann fixe und variable Elemente sowie monetäre und nicht-monetäre Nebenleistungen enthalten. Die Bemessung der Komponenten erfolgt unter Beachtung der Marktüblichkeit und Angemessenheit. Des Weiteren wird bei der Festlegung der einzelnen Bestandteile gewährleistet, dass keine signifikante Abhängigkeit von der variablen Vergütung besteht sowie ein angemessenes Verhältnis von variabler zu fixer Vergütung besteht. Ziel ist eine flexible Vergütungspolitik, die auch einen Verzicht auf die Zahlung der variablen Komponente vorsehen kann. Unter Hinweis auf den Proportionalitätsgrundsatz finden derzeit die besonderen Regelungen hinsichtlich der zeitlich verzögerten Teilauszahlung von variablen Vergütungskomponenten mit risikobasierten Maluskomponenten für risikorelevante Mitarbeiter in der Gesellschaft keine Anwendung.

Die Höhe der variablen Vergütung wird für jeden Mitarbeiter durch den Vorstand unter Einbindung des Aufsichtsrats und für den Vorstand durch den Aufsichtsrat festgelegt. Die Gesellschaft hat keinen Vergütungsausschuss eingerichtet. Als Bemessungsgrundlage hierfür wird sowohl die persönliche Leistung der Mitarbeiter bzw. des Vorstands als auch das Ergebnis der Gesellschaft herangezogen. Die Vergütungen können den Angaben zur Mitarbeitervergütung entnommen werden.

Das Vergütungssystem wird mindestens einmal jährlich überprüft und bei Bedarf angepasst, um die Angemessenheit und Einhaltung der rechtlichen Vorgaben zu gewährleisten.

Ergebnisse der jährlichen Überprüfung der Vergütungspolitik

Die jährliche Überprüfung des Vergütungssystems wurde durch die Compliance-Funktion in Abstimmung mit dem zuständigen Vorstand der Gesellschaft durchgeführt. Dabei wurde festgestellt, dass die aufsichtsrechtlichen Vorgaben eingehalten wurden und das Vergütungssystem angemessen ausgestaltet war. Zudem wurden keine Unregelmäßigkeiten festgestellt.

Angaben zu wesentlichen Änderungen der festgelegten Vergütungspolitik

Wesentliche Änderungen der festgelegten Vergütungspolitik gem. § 101 Abs. 4 Nr. 5 KAGB haben sich im Vergleich zum Vorjahr nicht ergeben.

Angaben für Institutionelle Anleger gemäß § 101 Abs. 2 Nr. 5 KAGB i.V.m. §134c Abs. 4 AktG

Wesentliche mittel- bis langfristige Risiken

Informationen über die wesentlichen mittel- bis langfristigen Risiken sind im Abschnitt Hauptanlagerisiken und wirtschaftliche Unsicherheiten des Tätigkeitsberichtes zu finden.

Zusammensetzung des Portfolios, Portfolioumsätze und Portfolioumsatzkosten

Informationen über die Zusammensetzung des Portfolios, die Portfolioumsätze und die Portfolioumsatzkosten sind im Jahresbericht in den Abschnitten „Vermögensaufstellung“, „Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen“ und „Angaben zur Transparenz sowie zur Gesamtkostenquote“ ersichtlich.

Berücksichtigung der mittel- bis langfristigen Entwicklung der Gesellschaft bei der Anlageentscheidung

Informationen zur Anlagestrategie und politik sind im Tätigkeitsbericht im Abschnitt Anlagepolitik zu finden.

Einsatz von Stimmrechtsberatern und Umgang mit Interessenkonflikten

Angaben zur Stimmrechtsausübung sind auf der Webseite der Bantleon Invest AG öffentlich zugänglich. Die Abstimmungs- und Mitwirkungspolicy ist unter folgendem Link zu finden: https://www.bantleon.com/fileadmin/Redaktion/Downloads/Abstimmungs_und_Mitwirkungspolicy/20230824_Abstimmungs-_und_Mitwirkungspolicy_Bantleon_Invest_AG_Webseite_Rev.pdf Die Interessenkonflikt Policy ist unter folgendem Link zu finden: https://www.bantleon.com/fileadmin/Redaktion/Downloads/Interessenkonflikt_Policy/Bantleon_Invest_AG_Interessenkonflikt_Policy.pdf

Handhabung von Wertpapierleihgeschäften

Wertpapierleihgeschäfte wurden im Berichtszeitraum nicht getätigt.

Angaben zu ökologischen und sozialen Merkmalen gem. Offenlegungsverordnung finden sich im Anhang „Regelmäßige Informationen zu den in Artikel 9 Absätze 1, 2 und 2a der Verordnung (EU)2019/ 2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/ 852 genannten Finanzprodukten“

Angaben gem. § 19 KARBV

| 1. Mittelabflüsse aus Anteilscheinrücknahmen während des Berichtszeitraumes: | EUR | 1.088.575,41 |

| 2. Auszahlung während des Berichtszeitraumes (Zwischenausschüttung): | EUR | 0,00 |

| EUR je Anteil | 0,00 | |

| 3. Auszahlung im Rahmen der Auflösung: | EUR | 193.982,00 |

Weitere zum Verständnis des Berichts erforderliche Angaben

Hinweis zu den Finanzaufstellungen:

Auf Grund von Rundungen bei der Berechnung, kann es innerhalb der Finanzaufstellungen zu geringfügigen Rundungsdifferenzen kommen.

Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

| Name des Produkts:Climate Smart Europe LS | |

| Unternehmenskennung (LEI-Code): 5299003LDU8Q5CXEHX25 |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Inwieweit wurden die mit dem Finanzprodukt beworbenen ökologischen und/oder sozialen Merkmale erfüllt?

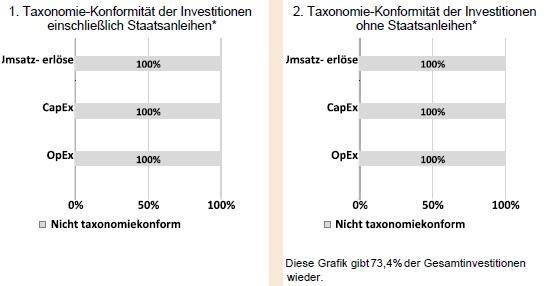

Das Finanzprodukt investierte im Berichtszeitraum in Wertpapiere, die nach Grundsätzen der Nachhaltigkeit ausgewählt wurden. Der Climate Smart Europe LS wurde am 28.03.2024 aufgelöst. Die nachfolgenden Angaben beziehen sich daher lediglich auf den Zeitraum von 01.05.2023 bis zum 28.03.2024. Bei der Auswahl der Investitionen wurden sowohl ökologische als auch soziale Merkmale berücksichtigt. Dies erfolgte durch die Anwendung von Ausschlusskriterien und des durchschnittlichen ESG-Score für den Bestand. Die dem Fonds zufließende Liquidität wird in Geldmarktanlagen oder in risikoärmere Rentenpapiere mit tendenziell kürzeren Laufzeiten investiert. Mindestens 75% des investierten Vermögens wird hierbei in Wertpapiere und Geldmarktinstrumente von Emittenten investiert, die einen unterdurchschnittlichen CO2-Fußabdruck aufweisen und weiteren sektor- und normbasierten Kriterien entsprechen. Es wurde keine Referenzbenchmark zum Zweck der Erreichung der vom Finanzprodukt geförderten ESG-Merkmale festgelegt. Umweltziele der Taxonomie wurden durch die Ausschlusskriterien nicht berücksichtigt. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wie wurden bei diesem Finanzprodukt die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt?

Eine Berücksichtigung der PAIs erfolgt in verschiedenen Dimensionen. Einerseits ergibt sich für einige PAIs direkt aus der Investmentstrategie eine Berücksichtigung. Weiterhin betrachtet die Gesellschaft die messbaren Ausprägungen der PAIs mithilfe von Daten eines renommierten ESG-Datenanbieters. Die Ausprägungen dieser Werte im Vergleich zu marktüblichen Portfolien lassen unter Umständen ebenfalls auf eine implizite, wenn auch in der Investmentstrategie nicht explizit genannte Berücksichtigung schließen. Letztlich hat die Gesellschaft Prozesse etabliert, um dem/der jeweiligen FondsmanagerIn die Auswirkungen der Investmententscheidungen hinsichtlich der PAI-Ausprägungen transparent zu machen. Auf Basis der Investmentstrategie werden folgende PAIs berücksichtigt: PAI 10 (UNGC Prinzipien und OECD Guidelines), Eine implizite Berücksichtigung ergibt sich aus dem Vergleich zu marktüblichen Portfolien hinsichtlich der folgenden PAIs: PAI 5 (Energieerzeugung und -verbrauch aus nicht erneuerbaren Quellen), Darüber hinaus beteiligt sich die Gesellschaft an einem themenbezogenen Engagement hinsichtlich der Themen Net Zero (PAIs 1 bis 6), Biodiversität (PAI 7), Wasser (PAI 8) sowie Geschlechtergleichheit (PAIs 12 und 13). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Welche sind die Hauptinvestitionen dieses Finanzprodukts? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

In der Tabelle werden die Investitionen aufgeführt, auf die im Berichtszeitraum der größte Anteil aller getätigten Investitionen des Finanzprodukts entfiel, mit Angabe der Sektoren und Länder, in die investiert wurde. Die Angaben zu den Hauptinvestitionen beziehen sich auf den Durchschnitt der Anteile am Söndervermögen zu vier Stichtagen im Berichtszeitraums und beziehen sich auf das Brutto-Fondsvermögen. Abweichungen zu der Vermögensaufstellung im Hauptteil des Jahresberichts, die stichtagsbezogen zum Ende des Berichtszeitraums erfolgt, sind daher möglich.

* Die Position Sonstiges kann Bankkonten, Forderungen sowie Verbindlichkeiten des Fonds beinhalten. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

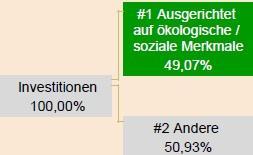

Wie hoch war der Anteil der nachhaltigkeitsbezogenen Investitionen?

Der Anteil der Investitionen des Finanzprodukts, die zur Erreichung der ökologischen und sozialen Merkmale beitrugen (#1 Ausgerichtet auf ökologische oder soziale Merkmale) betrug im Berichtszeitraum 49,07%. Darunter fallen alle Investitionen, die im Rahmen der verbindlichen Elemente der ESG-Anlagestrategie definierten Ausschlusskriterien des Fonds einhielten. Der Anteil der #2 anderen Investitionen, welche weder als ökologisch oder sozial eingestufte Investition eingruppiert wurden, betrug im Berichtszeitraum 50,93%. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

Welche Maßnahmen wurden während des Bezugszeitraums zur Erfüllung der ökologischen und/oder sozialen Merkmale ergriffen?

Zur Berücksichtigung von Nachhaltigkeitskriterien werden Ausschlusslisten für Emittenten und Staaten festgelegt. Dies wird im Rahmen der täglichen Anlagegrenzprüfung überwacht. Die zwischen dem Manager und der Gesellschaft ausgetauschte Ausschlussliste wird vierteljährlich aktualisiert. So wird fortlaufend sichergestellt, dass die investierten Emittenten fortlaufend den zugrundeliegenden Nachhaltigkeitskriterien entsprechen. |

|||||||||||||||||||||||||||||||||||

Hannover, den 11. Juli 2024

BANTLEON Invest AG

| Caroline Specht | Gerd Lückel |

WIEDERGABDE DES VERMERKS DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS

An die BANTLEON Invest AG, Hannover (vormals Warburg Invest AG, Hannover)

Prüfungsurteil

Wir haben den Auflösungsbericht nach § 19 i.V.m. § 7 KARBV des Sondervermögens Climate Smart Europe LS – bestehend aus dem Tätigkeitsbericht für den Zeitraum vom 1. Mai 2023 bis zum 28. März 2024, der Vermögensübersicht und der Vermögensaufstellung zum 28. März 2024, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für den Zeitraum vom 1. Mai 2023 bis zum 28. März 2024 sowie der vergleichenden Übersicht seit Auflegung, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft. Die Angaben gemäß Artikel 11 der Verordnung (EU) 2019/2088 sowie gemäß Artikel 5 bis 7 der Verordnung (EU) 2020/852 im Anhang „Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV sind im Einklang mit den deutschen gesetzlichen Vorschriften nicht Bestandteil der Prüfung des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Auflösungsbericht nach § 19 i.V.m. § 7 KARBV in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Unser Prüfungsurteil zum Auflösungsbericht nach § 19 i.V.m. § 7 KARBV erstreckt sich nicht auf den Inhalt der Angaben gemäß Artikel 11 der Verordnung (EU) 2019/2088 sowie gemäß Artikel 5 bis 7 der Verordnung (EU) 2020/852 im Anhang „Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV in Übereinstimmung mit § 105 Abs. 3 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV unseres Vermerks weitergehend beschrieben. Wir sind von der BANTLEON Invest AG (im Folgenden die „Kapitalverwaltungsgesellschaft“) unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Auflösungsbericht nach § 19 i.V.m. § 7 KARBV zu dienen.

Sonstige Informationen

Die gesetzlichen Vertreter sind für die sonstigen Informationen verantwortlich. Die sonstigen Informationen umfassen die Angaben gemäß Artikel 11 der Verordnung (EU) 2019/2088 sowie gemäß Artikel 5 bis 7 der Verordnung (EU) 2020/852 im Anhang „Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV.

Unser Prüfungsurteil zum Auflösungsbericht nach § 19 i.V.m. § 7 KARBV erstreckt sich nicht auf die sonstigen Informationen, und dementsprechend geben wir in diesem Vermerk weder ein Prüfungsurteil noch irgendeine andere Form von Prüfungsschlussfolgerung hierzu ab.

Im Zusammenhang mit unserer Prüfung haben wir die Verantwortung, die sonstigen Informationen zu lesen und dabei zu würdigen, ob die sonstigen Informationen

| ― |

wesentliche Unstimmigkeiten zum Auflösungsbericht nach § 19 i.V.m. § 7 KARBV oder unseren bei der Prüfung erlangten Kenntnissen aufweisen oder |

| ― |

anderweitig wesentlich falsch dargestellt erscheinen. |

Verantwortung der gesetzlichen Vertreter für den Auflösungsbericht nach§ 19 i.V.m. § 7 KARBV

Die gesetzlichen Vertreter der Kapitalverwaltungsgesellschaft sind verantwortlich für die Aufstellung des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Auflösungsbericht nach § 19 i.V.m. § 7 KARBV es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Auflösungsberichts nach § 19 i.V.m. § 7 KARBV zu ermöglichen, der frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen (d.h. Manipulationen der Rechnungslegung und Vermögensschädigungen) oder Irrtümern ist.

Verantwortung des Abschlussprüfers für die Prüfung des Auflösungsberichts nach§ 19 i.V.m. § 7 KARBV

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Auflösungsbericht nach § 19 i.V.m. § 7 KARBV als Ganzes frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen oder Irrtümern ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Auflösungsbericht nach § 19 i.V.m. § 7 KARBV beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 105 Abs. 3 Satz 1 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus dolosen Handlungen oder Irrtümern resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Auflösungsberichts nach § 19 i.V.m. § 7 KARBV getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher falscher Darstellungen aufgrund von dolosen Handlungen oder Irrtümern im Auflösungsbericht nach § 19 i.V.m. § 7 KARBV, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass aus dolosen Handlungen resultierende wesentliche falsche Darstellungen nicht aufgedeckt werden, ist höher als das Risiko, dass aus Irrtümern resultierende wesentliche falsche Darstellungen nicht aufgedeckt werden, da dolose Handlungen kollusives Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der Kapitalverwaltungsgesellschaft abzugeben. |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern der Kapitalverwaltungsgesellschaft bei der Aufstellung des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| ― |

beurteilen wir Darstellung, Aufbau und Inhalt des Auflösungsberichts nach § 19 i.V.m. § 7 KARBV insgesamt einschließlich der Angaben sowie ob der Auflösungsbericht nach § 19 i.V.m. § 7 KARBV die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Auflösungsbericht nach § 19 i.V.m. § 7 KARBV es unter Beachtung der Vorschriften des deutschen KAGB und der einschlägigen europäischen Verordnungen ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. |

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger bedeutsamer Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Hannover, den 12. Juli 2024

PricewaterhouseCoopers GmbH

Wirtschaftsprüfungsgesellschaft

| Tim Brücken | ppa. Lisa Helle |

| Wirtschaftsprüfer | Wirtschaftsprüferin |