HANSAINVEST Hanseatische Investment-Gesellschaft mit beschränkter Haftung

Hamburg

Jahresbericht zum 30. September 2023

IIV Mikrofinanzfonds

Tätigkeitsbericht IIV Mikrofinanzfonds

Tätigkeitsbericht für den IIV Mikrofinanzfonds für den Zeitraum 01.10.2022 bis 30.09.2023

Anlageziele

Ziel der Anlagestrategie des Fonds ist es, nach dem Grundsatz der Risikostreuung, sowohl ärmeren Bevölkerungsschichten in den Dritt- und Schwellenländern den Zugang zum Finanz- und Kreditmarkt zu ermöglichen als auch den Anlegern einen angemessenen Wertzuwachs in der Fondswährung mittels Investitionen in diversifizierte Vermögenswerte insbesondere aus dem Mikrofinanzbereich zu gewährleisten. Der Fonds refinanziert Kredit -und Finanzinstitute in den Entwicklungs- und Schwellenländern, die die Kriterien des KAGB erfüllen, indem er in Kredite, Schuldscheindarlehen oder ähnliche Instrumente, die laut KAGB zulässig sind, anlegt und damit den Mikrofinanzinstituten die Refinanzierung ermöglicht.Die Investitionen des IIV Mikrofinanzfonds haben das Ziel, nachhaltige Wirkung zu entfalten. Ein direkter Wirkungskanal der Investitionen ist die Refinanzierung von Mikrofinanzinstituten in Entwicklungs- und Schwellenländern durch den Erwerb von unverbrieften Darlehensforderungen. Dadurch wird Menschen in diesen Ländern der Zugang zu Finanzdienstleistungen gewährt. Die Verwaltung des Fonds konzentriert sich deshalb auf den Erwerb von Krediten gegen sorgfältig ausgewählte Mikrofinanzinstitute, mit denen diese ihre Geschäftstätigkeit refinanzieren. Die Investitionen werden überwiegend in Euro, US-Dollar oder in Lokalwährungen getätigt, in denen Absicherungsinstrumente zur Verfügung stehen. Der Fonds ist ein globaler Fonds. Die fokussierten Regionen sind: Latein- und Mittelamerika, Karibik, Afrika, Asien, Zentralasien, Kaukasus und Osteuropa, Naher Osten, Pazifischer Raum.

Der Fonds bewirbt unter anderem ökologische oder soziale Merkmale oder eine Kombination aus diesen Merkmalen und ist damit als Fonds gem. Art 9 Abs. 1 der Verordnung (EU) 2019/2088 zu qualifizieren. Die Angaben zu den regelmäßigen Informationen zu den in Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 und Artikel 5 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten werden im Anhang des Jahresberichts ausgegeben.

Anlagepolitik

Im vergangenen Berichtszeitraum 01.10.2022 – 30.09.2023 wurde das Portfolio im Vergleich zum Vorjahr stärker diversifiziert. Die Gewichtung der Top 5 Länder wurde von 40,5% auf 37,6% reduziert. Nach einer Investitionspause in Osteuropa, Kaukasus und Zentralasien aufgrund des Krieges in der Ukraine wurden neue Darlehen ab der zweiten Hälfte des Jahres 2022 wieder verstärkt ausgezahlt. Die makroökonomische Situation in diesen Regionen hat sich nach ursprünglicher Volatilität deutlich positiv entwickelt.

Usbekistan ist das populationsreichste Land in Zentralasien. Die usbekische Wirtschaft hat sich als sehr widerstandsfähig während der Pandemie aber auch im Verlauf des Krieges in der Ukraine gezeigt, sodass das BIP-Wachstum sich im Jahr 2020 nur etwas verlangsamte und seit Mitte 2021 wieder im mittleren bis hohem einstelligen Bereich lag. Ein neues MFI wurde in diesem Land dem Portfolio hinzugefügt, während das Exposure zu dem größten Kunden etwas zurückgefahren wurde.

Die Wiedereröffnung Chinas hat die Nachfrage nach Gütern aus der Mongolei deutlich angekurbelt. Das mongolische BIP-Wachstum lag in Q1 2022 noch bei negativen -3,8%. In Q4 in 2022 betrug das Wirtschaftswachstum bereits 7,0%. Die vorläufigen Berechnungen für das Jahr 2023 rechnen mit einem Wachstum von 6,8 %. Dies ließ die Nachfrage nach Darlehen steigen, sodass die Mongolei in der Ländergewichtung dem fünft-platzierten Land China seine Position streitig macht.

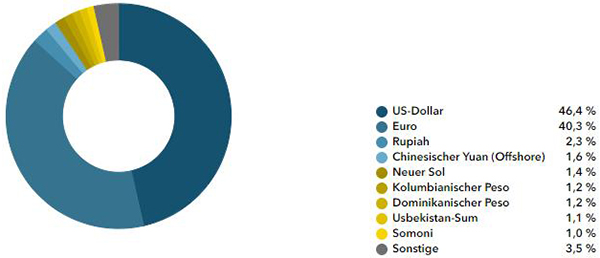

Schwerpunktmäßig investierte der externe Portfoliomanager Invest in Visions über den IIV Mikrofinanzfonds im Berichtszeitraum in unverbriefte Darlehensforderungen folgender Länder: Usbekistan, Indien, Mongolei, Ecuador, Georgien, Nicaragua, Bosnien-Herzegowina, Aserbeidschan, Dominikanische Republik, Tadschikistan, Indonesien, Kasachstan, Kosovo und Bolivien. Die Top 5 Länder des Portfolios entwickelten sich wie folgt:

| Sep/23 | |

| Ecuador | 9,94% |

| Indien | 8,00% |

| Usbekistan | 7,80% |

| Kambodscha | 6,17% |

| VR China | 5,65% |

| Sep/22 | |

| Ecuador | 11,43 % |

| Indien | 9,02% |

| Kambodscha | 7,53% |

| Usbekistan | 6,44% |

| VR China | 6,09% |

Kambodscha und China bleiben weiterhin das viert- und fünftgrößte Land im Portfolio. Diese Positionen werden aber sukzessive zurückgefahren. Die Dominikanische Republik ist zum Ende des Finanzjahres als neues Land im Portfolio hinzugekommen.

Portfoliostruktur sowie wesentliche Änderungen im Berichtszeitraum

30.09.2023

| Ecuador | 9,94% | ||

| Indien | 8,00% | ||

| Usbekistan | 7,80% | ||

| Kambodscha | 6,17% | ||

| VR China | 5,65% | ||

| Mongolei | 5,56% | ||

| Georgien | 5,02% | ||

| El Salvador | 4,50% | ||

| Peru | 3,75% | ||

| Paraguay | 2,39% | ||

| Indonesien | 2,38% | ||

| Tadschikistan | 2,17% | ||

| Nicaragua | 2,13% | ||

| Bosnien-Herzegowina | 2,00% | ||

| Bolivien | 1,98% | ||

| Aserbaidschan | 1,93% | ||

| Mexiko | 1,65% | ||

| Armenien | 1,60% | ||

| Kasachstan | 1,40% | ||

| Moldau | 1,31% | ||

| Botswana | 1,28% | ||

| Albanien | 1,27% | ||

| Kolumbien | 1,25% | ||

| Kosovo | 1,24% | ||

| Dominikanische Republik | 1,16% | ||

| Kirgisistan | 1,12% | ||

| Panama | 0,57% | ||

| Costa Rica | 0,55% | ||

| Nigeria | 0,40% | ||

| Tansania | 0,29% | ||

| Guatemala | 0,24% | ||

| Timor-Leste | 0,23% | ||

| Myanmar | 0,21% | ||

Währungsaufteilung 30.09.2023

30.09.2022

| Ecuador | 11,43% | ||

| Indien | 9,02% | ||

| Kambodscha | 7,53% | ||

| Usbekistan | 6,44% | ||

| VR China | 6,09% | ||

| Georgien | 4,95% | ||

| El Salvador | 4,91% | ||

| Peru | 4,13% | ||

| Mongolei | 4,06% | ||

| Bolivien | 3,06% | ||

| Mexiko | 2,92% | ||

| Indonesien | 2,87% | ||

| Paraguay | 2,68% | ||

| Bosnien-Herzegowina | 2,21% | ||

| Botswana | 1,84% | ||

| Kasachstan | 1,61% | ||

| Albanien | 1,57% | ||

| Kolumbien | 1,48% | ||

| Nicaragua | 1,23% | ||

| Tadschikistan | 1,19% | ||

| Kirgisistan | 1,14% | ||

| Armenien | 0,89% | ||

| Moldau | 0,77% | ||

| Panama | 0,72% | ||

| Belarus | 0,53% | ||

| Pakistan | 0,50% | ||

| Guatemala | 0,46% | ||

| Tansania | 0,42% | ||

| Nigeria | 0,35% | ||

| Myanmar | 0,32% | ||

| Costa Rica | 0,29% | ||

| Kosovo | 0,22% | ||

| Aserbaidschan | 0,00% | ||

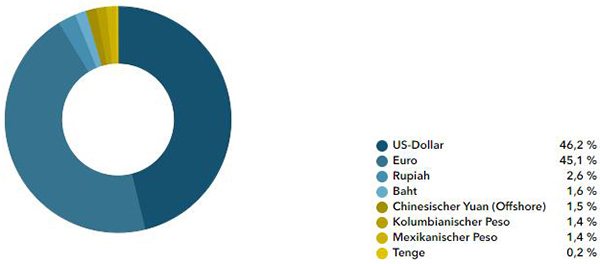

Währungsaufteilung 30.09.2022

Wesentliche Risiken des Sondervermögens im Berichtszeitraum

Folgende Risiken können für den Fonds von Bedeutung sein:

| • | Risiken aus Derivateinsatz: Der Fonds setzt Derivatgeschäfte ein, um höhere Wertzuwächse zu erzielen. Die erhöhten Chancen gehen mit erhöhten Verlustrisiken einher. Bei den durch IIV Mikrofinanzfonds eingesetzten Derivaten handelt es sich um Finanzinstrumente zur Währungsabsicherung. | |

| • | Bewertungsrisiken: Die Bewertung von Forderungen an Mikrofinanzinstituten basiert auf Modellkursen. Die Annahmen der Modellkurse beinhalten geschätzte Parameter, welche von der Realität abweichen können. | |

| • | Ausfallrisiken: Der Fonds schließt Geschäfte mit verschiedenen Vertragspartnern ab. Es besteht ein a priori unbestimmtes Risiko, dass die Vertragspartner aufgrund interner oder externer Entwicklungen oder Ereignisse in Insolvenz geraten. Externe Faktoren sind für gewöhnlich signifikante politische Ereignisse, makroökonomische Schocks, Naturgewalten, Umweltkatastrophen, Pandemien, usw. Bei internen Entwicklungen und Ereignissen handelt es sich, unter anderem, um massive Betrugsfälle, Imageschäden und Managementversagen. Wenn ein Vertragspartner in Folge eines Risikoereignisses insolvent wird, kann er offene Forderungen des Fonds nicht mehr oder nur noch teilweise begleichen. | |

| • | Kredit- und Zinsänderungsrisiken: Der Fonds legt einen wesentlichen Teil seines Vermögens in unverbriefte Darlehnsforderungen an, die weder an einer Börse notiert sind, noch an einem anderen geregelten Markt gehandelt werden, der regelmäßig geöffnet und anerkannt ist und der Öffentlichkeit zugänglich ist (geregelter Markt). Darüber hinaus kann das Sondervermögen Schuldverschreibungen dieser Institute erwerben. Es ist damit zu rechnen, dass diese Kredite und Schuldtitel keinerlei Kontrolle durch eine Regulierungsbehörde unterliegen. | |

| • | Liquiditätsrisiken: Der Fonds legt einen wesentlichen Teil seines Vermögens in Finanzinstrumente an, die nicht an einer Börse oder einem ähnlichen Markt gehandelt werden oder die aus anderen Gründen schwer veräußerbar sind und für die daher möglicherweise kurzfristig kein Käufer gefunden werden kann. Dadurch kann das Risiko einer Aussetzung der Anteilsrücknahme des Fonds steigen. Der Fonds ist monatlich erwerbbar und quartalsweise veräußerbar. Die investierten Assets haben eine Laufzeit, die den möglichen Veräußerungszeitpunkt übersteigt. Zudem investiert der Fonds einen Teil seines Vermögens in Zielfonds. Die Liquidität des Sondervermögens kann eingeschränkt werden, sofern z.B. für die Zielfonds die Rücknahme der Anteilscheine ausgesetzt werden sollte. | |

| • | Verwahrrisiken: Mit der Verwahrung von Vermögensgegenständen insbesondere im Ausland kann ein Verlustrisiko verbunden sein, das aus Insolvenz, Sorgfaltspflichtverletzungen oder missbräuchlichem Verhalten des Verwahrers oder eines Unterverwahrers resultieren kann. | |

| • | Operationelles Risiko: Unter operationellen Risiken wird die Gefahr von Verlusten verstanden, die durch die Unangemessenheit oder das Versagen von internen Verfahren, Menschen und Systemen oder durch externe Ereignisse verursacht werden. Beim operationellen Risiko differenziert die Gesellschaft zwischen technischen Risiken, Personalrisiken, Produktrisiken und Rechtsrisiken sowie Risiken aus Kunden- und Geschäftsbeziehungen und hat hierzu u.a. die folgenden Vor-kehrungen getroffen: Ex ante und ex post Kontrollen sind Bestandteil des Orderprozesses. Rechts- und Personalrisiken werden durch Rechtsberatung und Schulungen der Mitarbeiter minimiert. Darüber hinaus werden Geschäfte in Finanzinstrumenten ausschließlich über kompetente und erfahrene Kontrahenten abgeschlossen. Die Verwahrung der Finanzinstrumente erfolgt durch eine etablierte Verwahrstelle mit guter Bonität. Die Ordnungsmäßigkeit der für das Sondervermögen relevanten Aktivitäten und Prozesse wird regelmäßig durch die Interne Revision überwacht. | |

| • | Währungsrisiko: Der Fonds ist teilweise gegen Risiken von Fremdwährungsschwankungen über Devisentermingeschäfte in US-Dollar oder anderen Lokalwährungen besichert. | |

| • | Länderrisiken: Die Zielregionen des Fonds liegen in Schwellen- und Entwicklungsländern. Aus diesem Grund ergeben sich für den Anleger Risiken die im Zusammenhang mit den politischen, makroökonomischen und finanzregulatorischen Rahmenbedingungen des Ziellandes stehen. | |

| • | Mit der Anlage in unverbriefte Darlehensforderungen verbundene Risiken: Unverbriefte Darlehensforderungen im Mikrofinanzsektor werden überwiegend durch spezialisierte Finanzintermediäre (sog. „Fronting Banks“) angeboten. Diese vergeben die Darlehen als eigene Darlehen an die Mikrofinanzinstitute und treten dann die so entstandene Darlehensforderung an das Sondervermögen ab. Bei dem Erwerb von unverbrieften Darlehensforderungen stehen hierbei aufgrund des sehr begrenzten Marktumfeldes nur eine sehr begrenzte Zahl an Vertragspartnern zur Verfügung. Zudem entstehen bei dem Erwerbsvorgang einer unverbrieften Darlehensforderung über eine Fronting Bank operative Risiken im Rahmen der Zahlungsabwicklung, da die Kaufpreise für die Forderungen auf die Konten der Fronting Bank transferiert werden müssen, bevor das Darlehen ausgegeben wird und die Mikrofinanzinstitute die Zinszahlungen nach dem Erwerb durch das Sondervermögen dann auf die Konten des Sondervermögens und nicht mehr auf die Konten der Fronting Bank leisten muss. Ggf. müssen etwaige an falsche Konten gezahlte Beträge auf die Fondskonten aufwändig weitergeleitet werden, was zu Zeitverzögerungen und Abwicklungsrisiken führen kann. Dies – und die Abwicklung des Kaufpreises der Darlehensforderung – wird dazu führen, dass das Sondervermögen kurzzeitig auch dem Insolvenzrisiko der Fronting Bank ausgesetzt sein wird. | |

Sonstige Risiken

Seit dem 24.02.2022 führt Russland Krieg gegen die Ukraine („Russland-Ukraine-Krieg“). Die Börsen sind seit Beginn des Konfliktes von einer deutlich höheren Volatilität geprägt. Die weitere Entwicklung an den Kapitalmärkten hängt von vielen Faktoren ab: vom Verlauf der Kampfhandlungen, den wirtschaftlichen Folgen infolge der gegen Russland und Belarus verhängten Sanktionen, einer weiterhin steigenden bzw. hohen Inflation, der Lage an den Rohstoffmärkten sowie anstehenden geldpolitischen Entscheidungen. Es ist davon auszugehen, dass die Rahmenbedingungen der Wirtschaft und an den Börsen weiterhin von erhöhter Unsicherheit geprägt sein werden. Daher unterliegt auch die zukünftige Wertentwicklung dieses Sondervermögens größeren Marktpreisrisiken.

Der Fonds hat keine Investitionen in Russland, Belarus oder in der Ukraine.

Sonstige für den Anleger wesentliche Ereignisse

Die Kapitalverwaltungsgesellschaft ist die HANSAINVEST Hanseatische Investment-GmbH.

Das Portfoliomanagement für IIV Mikrofinanzfonds ist ausgelagert an den Portfoliomanager, die Invest in Visions GmbH.

Weitere wesentliche Ereignisse haben sich nicht ergeben.

Erläuterung der wesentlichen Quellen des Veräußerungsergebnisses

Die realisierten Gewinne resultieren im Wesentlichen aus der Veräußerung von Mikrofinanzkrediten. Für die realisierten Verluste sind im Wesentlichen Devisentermingeschäfte ursächlich.

Übersicht über die Anlagegeschäfte während der Berichtszeitraums

Die im abgelaufenen Geschäftsjahr abgeschlossenen Geschäfte sowie die sich im Bestand des Sondervermögens befindlichen Finanzinstrumente werden im Jahresbericht ausgewiesen.

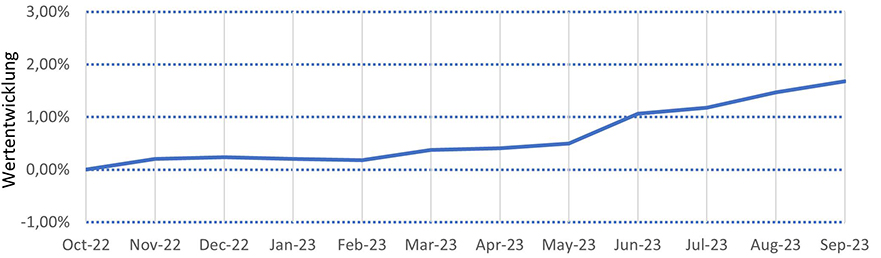

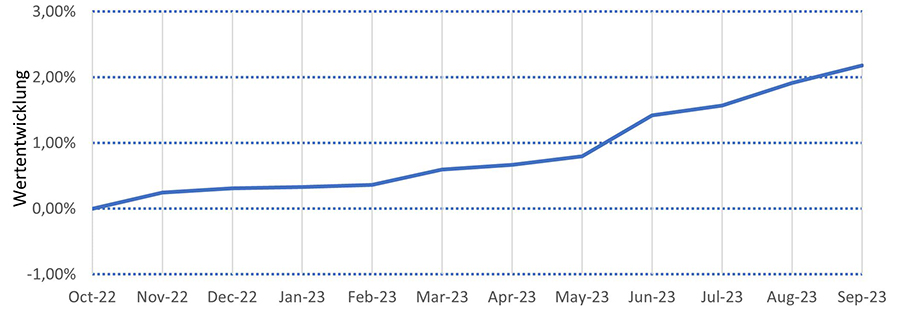

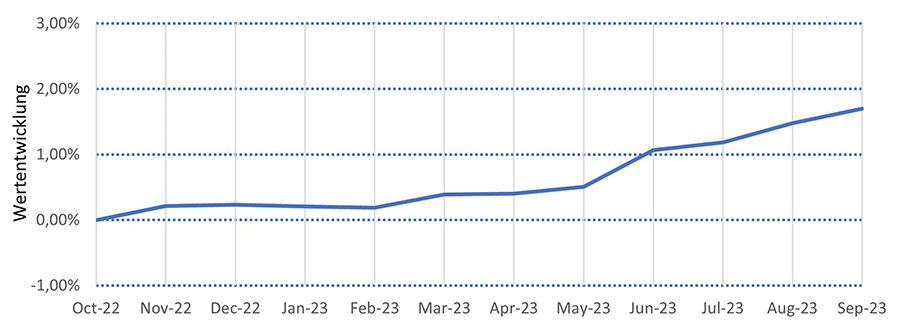

Übersicht über die Wertentwicklung

AI-Klasse:

I-Klasse:

R-Klasse:

Vermögensübersicht

| Kurswert in EUR |

% des Fondsver- mögens 1) |

|||

|---|---|---|---|---|

| 1) Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein. | ||||

| I. | Vermögensgegenstände | 816.068.735,94 | 100,29 | |

| 1. | Derivate | -10.554.757,16 | -1,30 | |

| 2. | Unverbriefte Darlehensforderungen | 697.249.644,56 | 85,69 | |

| 3. | Bankguthaben | 100.630.587,64 | 12,37 | |

| 4. | Sonstige Vermögensgegenstände | 28.743.260,90 | 3,53 | |

| II. | Verbindlichkeiten | -2.342.753,36 | -0,29 | |

| 1. | Sonstige Verbindlichkeiten | -2.342.753,36 | -0,29 | |

| III. | Fondsvermögen | EUR | 813.725.982,58 | 100,00 |

Vermögensaufstellung

| ISIN | Gattungsbezeichnung | Markt | Stück bzw. Anteile bzw. Whg.in 1.000 |

Bestand 30.09.2023 |

Käufe/ Zugänge |

Verkäufe/ Abgänge |

Kurs | Kurswert in EUR |

% des Fondsver- mögens 1) |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| im Berichtszeitraum | |||||||||||||

| 1) Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein. 2) Der Bestand, die Zugänge und Abgänge wurden durch den Divisor 1.000.000 dividert. 3) noch nicht abgeführte Prüfungskosten, Veröffentlichungskosten, Verwahrstellenvergütung, Verwaltungsvergütung, laufende Betreuung und Verwaltung der unverbrieften Darlehensforderungen |

|||||||||||||

| unverbriefte Darlehensforderungen | EUR | 697.249.644,56 | 85,69 | ||||||||||

| 7,21%+6mEURIBOR_ Digamber_ 23/ 6 | EUR | 5.000 | 5.000 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 10,50%_ CajaTrujillo_ 22/ 24 | PEN | 11.400 | 11.400 | 0 | 100,0000 | 2.831.420,92 | 0,35 | ||||||

| 10,50%_ TuranBank_ 23/ 25 | AZN | 5.100 | 5.100 | 0 | 100,0000 | 2.840.099,08 | 0,35 | ||||||

| 10,75%_ CajaTrujillo_ 23/ 26 | PEN | 38.000 | 38.000 | 0 | 100,0000 | 9.438.069,75 | 1,16 | ||||||

| 11,00%_ Mitra Bisnis V. Indonesien_ 22/ 24 2) | IDR | 107.955 | 0 | 107.955 | 100,0000 | 6.585.121,49 | 0,81 | ||||||

| 11,20%_ Promerica_ 23/ 26 | DOP | 567.727 | 567.727 | 0 | 100,0000 | 9.462.451,01 | 1,16 | ||||||

| 11,90%_ TrueFinance_ 22/ 25 2) | IDR | 112.098 | 124.554 | 12.455 | 100,0000 | 6.837.849,20 | 0,84 | ||||||

| 12,00%_ Bayport_ 21/ 24 | COP | 14.521.400 | 0 | 14.094.300 | 95,0000 | 3.195.408,25 | 0,39 | ||||||

| 12,00%_ Bayport_ 21/ 24 | COP | 15.546.458 | 0 | 15.089.209 | 95,0000 | 3.420.970,50 | 0,42 | ||||||

| 12,15%_ Bina Artha Indonesien_ 22/ 24 2) | IDR | 61.091 | 0 | 0 | 100,0000 | 3.726.504,73 | 0,46 | ||||||

| 12,30%_ Bina Artha Indonesien_ 23/ 25 2) | IDR | 33.490 | 33.490 | 0 | 100,0000 | 2.042.872,37 | 0,25 | ||||||

| 14,50%_ Bayport Mexiko_ 21/ 24 | MXN | 125.000 | 0 | 125.000 | 100,0000 | 6.720.737,24 | 0,83 | ||||||

| 15%+6M Euribor_ Satin_ 23/ 26 | EUR | 10.000 | 10.000 | 0 | 100,0000 | 10.000.000,00 | 1,23 | ||||||

| 16,00%_ Progresemos Mexiko_ 19/ 22 | MXN | 127.903 | 0 | 0 | 10,0000 | 687.683,04 | 0,08 | ||||||

| 16,00%_ Progresemos Mexiko_ 19/ 22 | MXN | 78.415 | 0 | 0 | 10,0000 | 421.606,42 | 0,05 | ||||||

| 16,00%_ Progresemos Mexiko_ 20/ 22 | MXN | 63.952 | 0 | 0 | 10,0000 | 343.841,52 | 0,04 | ||||||

| 18,00%_ ACF_ 21/ 23_ | KZT | 141.917 | 0 | 283.833 | 100,0000 | 283.139,63 | 0,03 | ||||||

| 18,00%_ Humo_ 23/ 25 | TJS | 43.652 | 43.652 | 0 | 100,0000 | 3.763.729,10 | 0,46 | ||||||

| 18,5%_ Bayport_ 23/ 26 | COP | 13.689.000 | 13.689.000 | 0 | 100,0000 | 3.170.779,06 | 0,39 | ||||||

| 18,5%_ KMF_ 23/ 25 | KZT | 3.520.000 | 3.520.000 | 0 | 100,0000 | 7.022.793,92 | 0,86 | ||||||

| 19%_ Imon 23/ 25 | TJS | 27.287 | 27.287 | 0 | 100,0000 | 2.352.654,01 | 0,29 | ||||||

| 19%_ Imon 23/ 25 | TJS | 27.285 | 27.285 | 0 | 100,0000 | 2.352.481,57 | 0,29 | ||||||

| 20,50%_ Davr Bank_ 23/ 26 2) | UZS | 116.750 | 116.750 | 0 | 100,0000 | 9.048.492,01 | 1,11 | ||||||

| 3,50%_ CD Finance (Chongho)_ 21/ 24 (ehem. CFPA) | EUR | 17.700 | 0 | 0 | 100,0000 | 17.700.000,00 | 2,18 | ||||||

| 3,50%_ KEP Trust_ 22/ 25 | EUR | 2.000 | 0 | 0 | 100,0000 | 2.000.000,00 | 0,25 | ||||||

| 3,50%_ KEP Trust_ 22/ 25 | EUR | 2.000 | 2.000 | 0 | 100,0000 | 2.000.000,00 | 0,25 | ||||||

| 3,6%+6mSOFR_ Khan Bank_ 23_ 26 | USD | 12.000 | 12.000 | 0 | 100,0000 | 11.360.408,97 | 1,40 | ||||||

| 3,60%_ Mikrofin_ 21/ 24 | EUR | 1.000 | 0 | 1.000 | 100,0000 | 1.000.000,00 | 0,12 | ||||||

| 3,60%_ Mikrofin_ 21/ 24 | EUR | 1.500 | 0 | 1.500 | 100,0000 | 1.500.000,00 | 0,18 | ||||||

| 3,60%_ Mikrofin_ 21/ 24 | EUR | 1.500 | 0 | 500 | 100,0000 | 1.500.000,00 | 0,18 | ||||||

| 3,70%_ Credo_ 20/ 23 | EUR | 4.000 | 0 | 0 | 100,0000 | 4.000.000,00 | 0,49 | ||||||

| 3,75%_ Arvand_ 22/ 25 | EUR | 1.000 | 0 | 0 | 100,0000 | 1.000.000,00 | 0,12 | ||||||

| 3,80%_ Credo_ 22/ 25 | EUR | 10.000 | 0 | 0 | 100,0000 | 10.000.000,00 | 1,23 | ||||||

| 4,00%_ Hamkorbank_ 18/ 23 | EUR | 6.000 | 0 | 14.000 | 100,0000 | 6.000.000,00 | 0,74 | ||||||

| 4,00%_ Hamkorbank_ 22/ 24 | EUR | 5.000 | 0 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 4,05%+6MSOFR_ Banco Agricola_ 22/ 25 | USD | 5.000 | 0 | 0 | 95,0000 | 4.496.828,55 | 0,55 | ||||||

| 4,1%+6mEURIBOR_ Asirvad Microfiance India_ 20/ 23 | EUR | 10.000 | 0 | 0 | 100,0000 | 10.000.000,00 | 1,23 | ||||||

| 4,15%+6mEURIBOR_ Kinara Capital_ 23/ 26 | EUR | 6.000 | 6.000 | 0 | 100,0000 | 6.000.000,00 | 0,74 | ||||||

| 4,15%_ KMF_ 22/ 24 | USD | 4.000 | 0 | 4.000 | 100,0000 | 3.786.802,99 | 0,47 | ||||||

| 4,25%+6mEURIBOR_ Kinara Capital_ 21/ 24 | EUR | 8.000 | 0 | 0 | 100,0000 | 8.000.000,00 | 0,98 | ||||||

| 4,25%+6MLIBOR_ Banco Bolivariano_ 21/ 24 | USD | 5.400 | 0 | 5.400 | 95,0000 | 4.856.574,84 | 0,60 | ||||||

| 4,25%_ Zuoli China_ 22/ 25 | EUR | 10.000 | 0 | 0 | 100,0000 | 10.000.000,00 | 1,23 | ||||||

| 4,25%_ Zuoli China_ 22/ 25 | EUR | 5.000 | 5.000 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 4,3%+6mEURIBOR_ Aye Finance India_ 20/ 23 | EUR | 5.000 | 0 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 4,3%+6MLIBOR_ Banco Agricola_ 20/ 25 | USD | 31.000 | 0 | 0 | 95,0000 | 27.880.337,03 | 3,43 | ||||||

| 4,30%_ BESA_ 21/ 24 | EUR | 4.250 | 0 | 4.250 | 100,0000 | 4.250.000,00 | 0,52 | ||||||

| 4,40%_ XacBank_ 19/ 23 | USD | 6.667 | 0 | 6.667 | 100,0000 | 6.311.338,31 | 0,78 | ||||||

| 4,5%+6mEURIBOR_ Dvara India_ 21/ 24 | EUR | 5.500 | 0 | 0 | 100,0000 | 5.500.000,00 | 0,68 | ||||||

| 4,5%+6mEURIBOR_ Svatantra India_ 20/ 24 | EUR | 5.000 | 0 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 4,5%+6mEURIBOR_ Svatantra India_ 20/ 24 | EUR | 5.000 | 0 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 4,50%_ IPak Yuli_ 22/ 25 | EUR | 4.000 | 4.000 | 0 | 100,0000 | 4.000.000,00 | 0,49 | ||||||

| 4,50%_ Khan Bank_ 21/ 26 | USD | 18.000 | 0 | 0 | 100,0000 | 17.040.613,46 | 2,09 | ||||||

| 4,50%_ Microinvest_ 21/ 25 | EUR | 4.000 | 0 | 0 | 100,0000 | 4.000.000,00 | 0,49 | ||||||

| 4,50%_ Microinvest_ 21/ 25 | EUR | 3.000 | 0 | 0 | 100,0000 | 3.000.000,00 | 0,37 | ||||||

| 4,50%_ Mikrokreditbank_ 21/ 24 | EUR | 8.250 | 0 | 4.950 | 100,0000 | 8.250.000,00 | 1,01 | ||||||

| 4,50%_ NOA_ 20/ 23 | EUR | 1.000 | 0 | 0 | 100,0000 | 1.000.000,00 | 0,12 | ||||||

| 4,50%_ NOA_ 22/ 25 | EUR | 1.000 | 0 | 0 | 100,0000 | 1.000.000,00 | 0,12 | ||||||

| 4,50%_ NOA_ 22/ 25 | EUR | 1.000 | 0 | 0 | 100,0000 | 1.000.000,00 | 0,12 | ||||||

| 4,50%_ TBC Leasing_ 21/ 25 | USD | 3.000 | 0 | 0 | 95,0000 | 2.698.097,13 | 0,33 | ||||||

| 4,50%_ TBC Leasing_ 22/ 26 | USD | 3.700 | 0 | 0 | 95,0000 | 3.327.653,13 | 0,41 | ||||||

| 4,50%_ TBC Leasing_ 22/ 26 | USD | 4.000 | 0 | 0 | 95,0000 | 3.597.462,84 | 0,44 | ||||||

| 4,75%_ IPak Yuli_ 22/ 25 | EUR | 10.000 | 10.000 | 0 | 100,0000 | 10.000.000,00 | 1,23 | ||||||

| 4,75%_ KRK_ 22/ 25 | EUR | 2.000 | 2.000 | 0 | 100,0000 | 2.000.000,00 | 0,25 | ||||||

| 4,8%_ RSK Bank_ 22/ 26 | USD | 7.500 | 0 | 2.500 | 100,0000 | 7.100.255,61 | 0,87 | ||||||

| 4,80%_ EKI_ 23/ 26 | EUR | 2.000 | 2.000 | 0 | 100,0000 | 2.000.000,00 | 0,25 | ||||||

| 4,80%_ Hamkorbank_ 22/ 25 | USD | 10.000 | 0 | 0 | 100,0000 | 9.467.007,48 | 1,16 | ||||||

| 4,90%_ Credo_ 22/ 26 | EUR | 5.000 | 5.000 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 4,90%_ Credo_ 23/ 26 | EUR | 5.000 | 5.000 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 5,00%_ Microinvest_ 22/ 24 | EUR | 3.500 | 3.500 | 0 | 100,0000 | 3.500.000,00 | 0,43 | ||||||

| 5,00%_ NOA_ 22/ 25 | EUR | 1.000 | 1.000 | 0 | 100,0000 | 1.000.000,00 | 0,12 | ||||||

| 5,00%_ NOA_ 22/ 25 | EUR | 2.000 | 2.000 | 0 | 100,0000 | 2.000.000,00 | 0,25 | ||||||

| 5,00%_ TBC Leasing_ 21/ 25 | USD | 1.000 | 0 | 0 | 95,0000 | 899.365,71 | 0,11 | ||||||

| 5,00%_ Viator Microcr. MFL 14/ 16 | USD | 16 | 0 | 26 | 85,0000 | 12.493,87 | 0,00 | ||||||

| 5,2%_ Banco FIE_ 20/ 23 | USD | 3.333 | 0 | 6.667 | 100,0000 | 3.155.669,16 | 0,39 | ||||||

| 5,20%_ Mikrofin_ 23/ 26 | EUR | 10.000 | 10.000 | 0 | 100,0000 | 10.000.000,00 | 1,23 | ||||||

| 5,25%_ Imon 21/ 24 | USD | 750 | 0 | 750 | 100,0000 | 710.025,56 | 0,09 | ||||||

| 5,25%_ LOLC Cambodia_ 21/ 23 | THB | 83.136 | 0 | 83.136 | 100,0000 | 2.146.310,14 | 0,26 | ||||||

| 5,30%_ Hamkorbank_ 23/ 26 | EUR | 5.000 | 5.000 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 5,30%_ Hamkorbank_ 23/ 26 | EUR | 6.000 | 6.000 | 0 | 100,0000 | 6.000.000,00 | 0,74 | ||||||

| 5,5%_ Advans Bank_ 21/ 24 | USD | 667 | 0 | 333 | 95,0000 | 599.577,14 | 0,07 | ||||||

| 5,5%_ AdvansBank_ 21/ 24 | USD | 1.333 | 0 | 667 | 95,0000 | 1.199.154,28 | 0,15 | ||||||

| 5,5%_ Arvand_ 22/ 25 | USD | 1.000 | 0 | 0 | 100,0000 | 946.700,75 | 0,12 | ||||||

| 5,5%_ LOLC Cambodia_ 21/ 24 | USD | 1.875 | 0 | 625 | 100,0000 | 1.775.063,90 | 0,22 | ||||||

| 5,5%_ LOLC Cambodia_ 21/ 24 | USD | 7.500 | 0 | 0 | 100,0000 | 7.100.255,61 | 0,87 | ||||||

| 5,5%_ LOLC Cambodia_ 22/ 26 | USD | 11.000 | 0 | 0 | 100,0000 | 10.413.708,23 | 1,28 | ||||||

| 5,50%_ AfK Kosovo_ 23/ 26 | EUR | 2.000 | 2.000 | 0 | 100,0000 | 2.000.000,00 | 0,25 | ||||||

| 5,50%_ Financiera Desyfin_ 20/ 23 | USD | 2.500 | 0 | 0 | 95,0000 | 2.248.414,28 | 0,28 | ||||||

| 5,50%_ Financiera Ueno_ 22/ 25 | USD | 3.333 | 0 | 1.667 | 100,0000 | 3.155.669,16 | 0,39 | ||||||

| 5,50%_ GeoCredit_ 19/ (21)25 | EUR | 720 | 0 | 0 | 90,0000 | 648.000,00 | 0,08 | ||||||

| 5,50%_ Microserfin_ 22/ 25 | USD | 1.250 | 0 | 0 | 100,0000 | 1.183.375,93 | 0,15 | ||||||

| 5,50%_ Microserfin_ 22/ 25 | USD | 1.250 | 0 | 0 | 100,0000 | 1.183.375,93 | 0,15 | ||||||

| 5,6%_ Crecer_ 22/ 24 | USD | 2.000 | 0 | 0 | 100,0000 | 1.893.401,50 | 0,23 | ||||||

| 5,6%_ Crecer_ 22/ 24 | USD | 1.833 | 1.833 | 0 | 100,0000 | 1.735.618,03 | 0,21 | ||||||

| 5,6%_ Crecer_ 22/ 24 | USD | 167 | 167 | 0 | 100,0000 | 157.783,46 | 0,02 | ||||||

| 5,70%_ AfK Kosovo_ 23/ 26 | EUR | 2.000 | 2.000 | 0 | 100,0000 | 2.000.000,00 | 0,25 | ||||||

| 5,75%_ AMRET_ 22/ 25 | USD | 10.000 | 0 | 0 | 100,0000 | 9.467.007,48 | 1,16 | ||||||

| 5,75%_ AMRET_ 22/ 25 | USD | 7.000 | 0 | 0 | 100,0000 | 6.626.905,24 | 0,81 | ||||||

| 5,75%_ BRAC Tansania_ 21/ 24 | USD | 2.500 | 0 | 1.250 | 100,0000 | 2.366.751,87 | 0,29 | ||||||

| 6,00%_ AMK_ 22/ 24 | THB | 102.524 | 0 | 0 | 100,0000 | 2.646.826,47 | 0,33 | ||||||

| 6,00%_ AMRET_ 21/ 24 | USD | 7.500 | 0 | 0 | 100,0000 | 7.100.255,61 | 0,87 | ||||||

| 6,00%_ Armeconombank_ 22/ 26 | USD | 11.000 | 11.000 | 0 | 100,0000 | 10.413.708,23 | 1,28 | ||||||

| 6,00%_ Financiera Finexpar_ 22/ 25 | USD | 4.667 | 0 | 2.333 | 100,0000 | 4.417.936,83 | 0,54 | ||||||

| 6,20%_ Banco Solidario_ 22/ 26 | USD | 5.000 | 0 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,20%_ Banco Solidario_ 22/ 26 | USD | 5.000 | 0 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,20%_ Banco Solidario_ 22/ 26 | USD | 5.000 | 5.000 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,20%_ Fundea Guatemala_ 20/ 23 | USD | 2.000 | 0 | 2.000 | 100,0000 | 1.893.401,50 | 0,23 | ||||||

| 6,25%_ CREDICENTRO_ 22/ 25 | USD | 5.000 | 0 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,25%_ CREDICENTRO_ 22/ 25 | USD | 5.000 | 0 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,25%_ Humo_ 20/ 23 | USD | 1.000 | 0 | 0 | 100,0000 | 946.700,75 | 0,12 | ||||||

| 6,30%_ Banco Solidario_ 21/ 25 | USD | 5.000 | 0 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,30%_ Banco Solidario_ 21/ 25 | USD | 5.000 | 0 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,30%_ Banco Solidario_ 21/ 25 | USD | 5.000 | 0 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 6,30%_ Coopac Peru_ 22/ 26 | USD | 7.500 | 0 | 0 | 100,0000 | 7.100.255,61 | 0,87 | ||||||

| 6,40%_ Banco Ecofuturo_ 21/ 23 | USD | 1.500 | 0 | 1.500 | 100,0000 | 1.420.051,12 | 0,17 | ||||||

| 6,40%_ Coopac Peru_ 21/ 24 | USD | 10.000 | 0 | 0 | 100,0000 | 9.467.007,48 | 1,16 | ||||||

| 6,40%_ Diaconia_ 21/ 23 | USD | 2.500 | 0 | 2.500 | 100,0000 | 2.366.751,87 | 0,29 | ||||||

| 6,40%_ Finca Armenia_ 21/ 24 | USD | 1.667 | 0 | 333 | 100,0000 | 1.577.834,57 | 0,19 | ||||||

| 6,5%_ Cidre_ 22/ 24 | USD | 1.500 | 0 | 1.500 | 90,0000 | 1.278.046,01 | 0,16 | ||||||

| 6,50%_ CFE Panama_ 20/ 23 (01.07.2024) | USD | 382 | 0 | 63 | 100,0000 | 361.393,48 | 0,04 | ||||||

| 6,50%_ CFE Panama_ 20/ 23 (01.07.2024) | USD | 382 | 0 | 63 | 100,0000 | 361.393,48 | 0,04 | ||||||

| 6,50%_ CFE Panama_ 20/ 23 (01.07.2024) | USD | 382 | 0 | 63 | 100,0000 | 361.392,99 | 0,04 | ||||||

| 6,50%_ Cooperativa de Ahorro y Crédito Jardín Azuayo_ 21/ 24 | USD | 3.250 | 0 | 3.250 | 100,0000 | 3.076.777,43 | 0,38 | ||||||

| 6,50%_ Cooperativa de Ahorro y Crédito Jardín Azuayo_ 21/ 24 | USD | 750 | 0 | 750 | 100,0000 | 710.025,56 | 0,09 | ||||||

| 6,50%_ LOLC Myanmar_ 20/ 22 | USD | 1.848 | 0 | 0 | 55,0000 | 962.116,28 | 0,12 | ||||||

| 6,50%_ SEF Armenien_ 22/ 24 | USD | 250 | 0 | 250 | 100,0000 | 236.675,19 | 0,03 | ||||||

| 6,50%_ SEF Armenien_ 22/ 24 | USD | 250 | 0 | 250 | 100,0000 | 236.675,19 | 0,03 | ||||||

| 6,50%_ SEF Armenien_ 22/ 24 | USD | 250 | 0 | 250 | 100,0000 | 236.675,19 | 0,03 | ||||||

| 6,60%_ Leasing Total_ 21/ 24 | USD | 1.167 | 0 | 1.167 | 100,0000 | 1.104.484,20 | 0,14 | ||||||

| 6,70%_ Arvand_ 22/ 24 | USD | 1.000 | 1.000 | 0 | 100,0000 | 946.700,75 | 0,12 | ||||||

| 6,70%_ Arvand_ 22/ 24 | USD | 2.000 | 2.000 | 0 | 100,0000 | 1.893.401,50 | 0,23 | ||||||

| 6,75%_ BancoDesarrollo_ 21/ 23 | USD | 1.000 | 0 | 2.000 | 100,0000 | 946.700,75 | 0,12 | ||||||

| 6,80%_ Progresemos Mexiko_ 17/ 20 | USD | 1.667 | 0 | 0 | 10,0000 | 157.783,43 | 0,02 | ||||||

| 6,80%_ Progresemos Mexiko_ 17/ 20 | USD | 1.667 | 0 | 0 | 10,0000 | 157.783,46 | 0,02 | ||||||

| 6,85%_ BanPro_ 23/ 25 | USD | 10.000 | 10.000 | 0 | 100,0000 | 9.467.007,48 | 1,16 | ||||||

| 6,90%_ Alianza_ del_ Valle_ 21/ 24 | USD | 15.000 | 0 | 0 | 100,0000 | 14.200.511,22 | 1,75 | ||||||

| 6,90%_ Banco Solidario_ 19/ 23 | USD | 2.500 | 0 | 0 | 100,0000 | 2.366.751,87 | 0,29 | ||||||

| 6,90%_ Banco Solidario_ 21/ 25 | USD | 3.000 | 0 | 0 | 95,0000 | 2.698.097,13 | 0,33 | ||||||

| 6,90%_ Banco VisionFund_ 19/ (22)25 | USD | 1.500 | 0 | 0 | 100,0000 | 1.420.051,12 | 0,17 | ||||||

| 6,90%_ Banco VisionFund_ 19/ (22)25 | USD | 1.000 | 0 | 0 | 100,0000 | 946.700,75 | 0,12 | ||||||

| 6,90%_ Banco VisionFund_ 21/ (23)25 | USD | 1.250 | 0 | 1.250 | 95,0000 | 1.124.207,14 | 0,14 | ||||||

| 6M-SOFR+3,7%_ XacBank_ 22/ 25 | USD | 10.000 | 10.000 | 0 | 100,0000 | 9.467.007,48 | 1,16 | ||||||

| 6MLIBOR+4,75%_ Letshego Fin. Ltd_ 21/ 25 | USD | 10.667 | 0 | 5.333 | 100,0000 | 10.098.141,31 | 1,24 | ||||||

| 7,00%_ Bancovi_ 20/ 23 | USD | 3.333 | 0 | 3.333 | 100,0000 | 3.155.669,79 | 0,39 | ||||||

| 7,00%_ FINCA Aserbaidschan_ 22/ 24 | USD | 2.750 | 2.750 | 0 | 100,0000 | 2.603.427,06 | 0,32 | ||||||

| 7,00%_ KIF_ 23/ 26 | USD | 2.000 | 2.000 | 0 | 100,0000 | 1.893.401,50 | 0,23 | ||||||

| 7,00%_ Maxima_ 22/ 25 | USD | 2.500 | 2.500 | 0 | 100,0000 | 2.366.751,87 | 0,29 | ||||||

| 7,00%_ Microserfin_ 23/ 25 | USD | 1.250 | 1.250 | 0 | 100,0000 | 1.183.375,93 | 0,15 | ||||||

| 7,00%_ Oxus LLC_ 22/ 23 | USD | 550 | 0 | 0 | 95,0000 | 494.651,14 | 0,06 | ||||||

| 7,30%_ Crystal_ 23/ 26 | USD | 5.000 | 5.000 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 7,35%_ Finexpar_ 23/ 26 | USD | 2.333 | 2.333 | 0 | 100,0000 | 2.208.969,04 | 0,27 | ||||||

| 7,35%_ Oxus LLC_ 22/ 24 | USD | 900 | 0 | 0 | 95,0000 | 809.429,14 | 0,10 | ||||||

| 7,40%_ Banco Pichincha_ 23/ 26 | USD | 10.000 | 10.000 | 0 | 100,0000 | 9.467.007,48 | 1,16 | ||||||

| 7,40%_ Banco Solidario_ 23/ 27 | USD | 7.500 | 7.500 | 0 | 100,0000 | 7.100.255,61 | 0,87 | ||||||

| 7,40%_ MicroCredit China_ 22/ 24 | CNH | 97.000 | 0 | 0 | 100,0000 | 12.579.024,15 | 1,55 | ||||||

| 7,40%_ TuranBank_ 22/ 25 | USD | 5.000 | 5.000 | 0 | 100,0000 | 4.733.503,74 | 0,58 | ||||||

| 7,5%_ Alliance_ 19/ 22 | USD | 1.149 | 0 | 0 | 60,0000 | 652.726,77 | 0,08 | ||||||

| 7,50%_ Alternativa19_ 19/ 22 | USD | 5.000 | 0 | 0 | 35,0000 | 1.656.726,31 | 0,20 | ||||||

| 7,50%_ Alternativa19_ 20/ 22 | USD | 2.768 | 0 | 0 | 35,0000 | 917.274,13 | 0,11 | ||||||

| 7,50%_ Alternativa19_ 20/ 22 | USD | 3.500 | 0 | 0 | 35,0000 | 1.159.708,42 | 0,14 | ||||||

| 7,50%_ Equipate_ 18/ 20 | USD | 1.700 | 0 | 0 | 25,0000 | 402.347,82 | 0,05 | ||||||

| 7,50%_ Equipate_ 20/ 22 | USD | 2.500 | 0 | 0 | 25,0000 | 591.687,97 | 0,07 | ||||||

| 7,75%_ Fundeser_ 17/ 23 | USD | 1.411 | 0 | 1.194 | 95,0000 | 1.268.856,40 | 0,16 | ||||||

| 7,8%_ Cidre_ 23/ 25 | USD | 750 | 750 | 0 | 85,0000 | 603.521,73 | 0,07 | ||||||

| 7,90%_ Banco Ecofuturo_ 23/ 25 | USD | 3.500 | 3.500 | 0 | 100,0000 | 3.313.452,62 | 0,41 | ||||||

| 8,00%_ Bailyk_ 22/ 24 | USD | 2.000 | 2.000 | 0 | 100,0000 | 1.893.401,50 | 0,23 | ||||||

| 8,00%_ GeoCredit_ 18/ 25 | USD | 540 | 0 | 0 | 90,0000 | 460.096,56 | 0,06 | ||||||

| 8,00%_ Grace_ and_ Mercy_ 23/ 25 | USD | 1.500 | 1.500 | 0 | 100,0000 | 1.420.051,12 | 0,17 | ||||||

| 8,00%_ Oxus LLC_ 22/ 24 | USD | 750 | 750 | 0 | 100,0000 | 710.025,56 | 0,09 | ||||||

| 8,19%_ Pahal_ 23/ 26 | EUR | 5.000 | 5.000 | 0 | 100,0000 | 5.000.000,00 | 0,61 | ||||||

| 8,50%_ Beige Capital_ 16/ 18 | USD | 1.000 | 0 | 0 | 0,0000 | 0,00 | 0,00 | ||||||

| 8,50%_ FACES_ 21/ 23 | USD | 2.000 | 0 | 2.000 | 100,0000 | 1.893.401,50 | 0,23 | ||||||

| 8,50%_ FDL_ 21/ 24 | USD | 2.667 | 0 | 1.333 | 100,0000 | 2.524.535,33 | 0,31 | ||||||

| 9,00%_ FAMA_ 23/ 26 | USD | 3.000 | 3.000 | 0 | 100,0000 | 2.840.102,24 | 0,35 | ||||||

| 9,20%_ FAMA_ 22/ 24 | USD | 1.000 | 0 | 1.000 | 100,0000 | 946.700,75 | 0,12 | ||||||

| 9,50%_ BankRespublika_ 23/ 26 | AZN | 9.345 | 9.345 | 0 | 100,0000 | 5.204.008,22 | 0,64 | ||||||

| 9,57%_ CAFSA_ 22/ 30 | USD | 2.250 | 2.500 | 250 | 100,0000 | 2.130.076,68 | 0,26 | ||||||

| NOR HORIZON MFL | USD | 7 | 0 | 4 | 0,0000 | 0,00 | 0,00 | ||||||

| Derivate (Bei den mit Minus gekennzeichneten Beständen handelt es sich um verkaufte Positionen.) | EUR | -10.554.757,16 | -1,30 | ||||||||||

| Devisen-Derivate (Forderungen/Verbindlichkeiten) | EUR | -7.886.159,50 | -0,97 | ||||||||||

| Devisenterminkontrakte (Verkauf) | EUR | -7.886.159,50 | -0,97 | ||||||||||

| Offene Positionen | EUR | -7.886.159,50 | -0,97 | ||||||||||

| CNH/ EUR 97.00 Mio. | OTC | 40.100,37 | 0,00 | ||||||||||

| IDR/ EUR 107955.00 Mio. | OTC | -307.674,04 | -0,04 | ||||||||||

| IDR/ EUR 12333.65 Mio. | OTC | -77.435,44 | -0,01 | ||||||||||

| IDR/ EUR 12455.36 Mio. | OTC | -27.653,67 | 0,00 | ||||||||||

| IDR/ EUR 12455.36 Mio. | OTC | -26.111,96 | 0,00 | ||||||||||

| IDR/ EUR 12455.36 Mio. | OTC | -28.371,79 | 0,00 | ||||||||||

| IDR/ EUR 12455.36 Mio. | OTC | -30.015,01 | 0,00 | ||||||||||

| IDR/ EUR 16745.20 Mio. | OTC | -17.778,38 | 0,00 | ||||||||||

| IDR/ EUR 16745.20 Mio. | OTC | -25.282,58 | 0,00 | ||||||||||

| IDR/ EUR 61091.48 Mio. | OTC | -16.614,03 | 0,00 | ||||||||||

| IDR/ EUR 62276.78 Mio. | OTC | -170.339,36 | -0,02 | ||||||||||

| MXN/ EUR 62.50 Mio. | OTC | -462.846,88 | -0,06 | ||||||||||

| MXN/ EUR 62.50 Mio. | OTC | -103.654,14 | -0,01 | ||||||||||

| PEN/ EUR 11.40 Mio. | OTC | -136.545,85 | -0,02 | ||||||||||

| THB/ EUR 102.42 Mio. | OTC | 112.141,17 | 0,01 | ||||||||||

| THB/ EUR 83.14 Mio. | OTC | -60.694,13 | -0,01 | ||||||||||

| USD/ EUR 1.50 Mio. | OTC | -51.445,83 | -0,01 | ||||||||||

| USD/ EUR 1.54 Mio. | OTC | -67.896,95 | -0,01 | ||||||||||

| USD/ EUR 10.36 Mio. | OTC | -227.030,95 | -0,03 | ||||||||||

| USD/ EUR 11.90 Mio. | OTC | -164.550,77 | -0,02 | ||||||||||

| USD/ EUR 12.02 Mio. | OTC | -353.017,43 | -0,04 | ||||||||||

| USD/ EUR 12.25 Mio. | OTC | -490.501,83 | -0,06 | ||||||||||

| USD/ EUR 12.25 Mio. | OTC | -487.659,62 | -0,06 | ||||||||||

| USD/ EUR 12.75 Mio. | OTC | -365.696,20 | -0,04 | ||||||||||

| USD/ EUR 12.75 Mio. | OTC | -281.829,97 | -0,03 | ||||||||||

| USD/ EUR 13.00 Mio. | OTC | -191.814,49 | -0,02 | ||||||||||

| USD/ EUR 13.10 Mio. | OTC | -230.698,93 | -0,03 | ||||||||||

| USD/ EUR 13.10 Mio. | OTC | -139.063,80 | -0,02 | ||||||||||

| USD/ EUR 13.65 Mio. | OTC | -156.346,77 | -0,02 | ||||||||||

| USD/ EUR 13.65 Mio. | OTC | -104.686,62 | -0,01 | ||||||||||

| USD/ EUR 14.62 Mio. | OTC | -449.702,80 | -0,06 | ||||||||||

| USD/ EUR 14.62 Mio. | OTC | -430.270,97 | -0,05 | ||||||||||

| USD/ EUR 16.34 Mio. | OTC | 97.533,41 | 0,01 | ||||||||||

| USD/ EUR 16.42 Mio. | OTC | -280.404,09 | -0,03 | ||||||||||

| USD/ EUR 17.30 Mio. | OTC | 80.878,73 | 0,01 | ||||||||||

| USD/ EUR 18.30 Mio. | OTC | -481.048,24 | -0,06 | ||||||||||

| USD/ EUR 19.39 Mio. | OTC | -765.179,97 | -0,09 | ||||||||||

| USD/ EUR 19.39 Mio. | OTC | -650.264,54 | -0,08 | ||||||||||

| USD/ EUR 2.70 Mio. | OTC | -144.603,05 | -0,02 | ||||||||||

| USD/ EUR 22.94 Mio. | OTC | 859.509,09 | 0,11 | ||||||||||

| USD/ EUR 23.50 Mio. | OTC | 674.104,94 | 0,08 | ||||||||||

| USD/ EUR 29.90 Mio. | OTC | -790.412,89 | -0,10 | ||||||||||

| USD/ EUR 5.00 Mio. | OTC | -191.027,40 | -0,02 | ||||||||||

| USD/ EUR 5.00 Mio. | OTC | -78.294,75 | -0,01 | ||||||||||

| USD/ EUR 5.00 Mio. | OTC | -81.026,07 | -0,01 | ||||||||||

| USD/ EUR 5.60 Mio. | OTC | -191.254,35 | -0,02 | ||||||||||

| USD/ EUR 7.65 Mio. | OTC | -207.303,35 | -0,03 | ||||||||||

| USD/ EUR 7.65 Mio. | OTC | -206.377,32 | -0,03 | ||||||||||

| Geschlossene Positionen | EUR | 0,00 | 0,00 | ||||||||||

| IDR/ EUR 12531.03 Mio. | OTC | 0,00 | 0,00 | ||||||||||

| Swaps | EUR | -2.668.597,66 | -0,33 | ||||||||||

| Forderungen/Verbindlichkeiten | EUR | -2.668.597,66 | -0,33 | ||||||||||

| Währungsswaps | EUR | -2.668.597,66 | -0,33 | ||||||||||

| (Erhalten/Zahlen) | EUR | -2.668.597,66 | -0,33 | ||||||||||

| Swap TCX 10,50% AZN / 6,13% EUR 5.10 Mio. 28.12.25 | OTC | -87.534,32 | -0,01 | ||||||||||

| Swap TCX 10,75% PEN / 7,01% EUR 38.00 Mio. 26.04.26 | OTC | -663.808,17 | -0,08 | ||||||||||

| Swap TCX 18,00% TJS / 7,27% EUR 43.65 Mio. 12.06.25 | OTC | -243.255,15 | -0,03 | ||||||||||

| Swap TCX 18,50% COP / 10,50% EUR 13689.00 Mio. 03.07.26 | OTC | -201.551,82 | -0,02 | ||||||||||

| Swap TCX 18,50% KZT / 6,63% EUR 3520.00 Mio. 20.07.25 | OTC | -181.580,84 | -0,02 | ||||||||||

| Swap TCX 18,90% UZS / 7,14% EUR 116750.10 Mio. 15.03.26 | OTC | -424.437,71 | -0,05 | ||||||||||

| Swap TCX 19,00% TJS / 7,30% EUR 27.28 Mio. 08.05.25 | OTC | -297.026,67 | -0,04 | ||||||||||

| Swap TCX 19,00% TJS / 7,51% EUR 27.29 Mio. 28.04.25 | OTC | -285.748,42 | -0,04 | ||||||||||

| Swap TCX 3,73% AZN / 0,00% EUR 9.36 Mio. 28.07.26 | OTC | -198.219,44 | -0,02 | ||||||||||

| Swap TCX 8,1908% DOP / 6,02% EUR 567.73 Mio. 25.09.26 | OTC | -85.435,12 | -0,01 | ||||||||||

| Bankguthaben | EUR | 100.630.587,64 | 12,37 | ||||||||||

| EUR – Guthaben bei: | EUR | 98.174.094,24 | 12,06 | ||||||||||

| Bank: Hamburger Volksbank | EUR | 276,09 | 276,09 | 0,00 | |||||||||

| Bank: UniCredit Bank AG | EUR | 279,88 | 279,88 | 0,00 | |||||||||

| Verwahrstelle: Donner & Reuschel AG | EUR | 73.173.538,27 | 73.173.538,27 | 8,99 | |||||||||

| Vorzeitig kündbares Termingeld | EUR | 25.000.000,00 | 25.000.000,00 | 3,07 | |||||||||

| Guthaben in Nicht-EU/EWR-Währungen | EUR | 2.456.493,40 | 0,30 | ||||||||||

| Verwahrstelle: Donner & Reuschel AG | CNH | 3.608.950,82 | 467.914,04 | 0,06 | |||||||||

| Verwahrstelle: Donner & Reuschel AG | MXN | 0,28 | 0,02 | 0,00 | |||||||||

| Verwahrstelle: Donner & Reuschel AG | THB | 630,62 | 16,28 | 0,00 | |||||||||

| Verwahrstelle: Donner & Reuschel AG | USD | 2.100.519,16 | 1.988.563,06 | 0,24 | |||||||||

| Sonstige Vermögensgegenstände | EUR | 28.743.260,90 | 3,53 | ||||||||||

| Einschüsse (Initial Margins) | EUR | 2.208.250,65 | 2.208.250,65 | 0,27 | |||||||||

| Forderungen aus Cash Collateral | EUR | 12.699.113,40 | 12.699.113,40 | 1,56 | |||||||||

| Sonstige Ansprüche | EUR | 50.000,00 | 50.000,00 | 0,01 | |||||||||

| Zinsansprüche | EUR | 13.785.896,85 | 13.785.896,85 | 1,69 | |||||||||

| Sonstige Verbindlichkeiten | EUR | -2.342.753,36 | -0,29 | ||||||||||

| Sonstige Verbindlichkeiten 3) | EUR | -2.342.753,36 | -2.342.753,36 | -0,29 | |||||||||

| Fondsvermögen | EUR | 813.725.982,58 | 100,00 | ||||||||||

| Anteilwert IIV Mikrofinanzfonds (AI) | EUR | 100,72 | |||||||||||

| Anteilwert IIV Mikrofinanzfonds Class I | EUR | 1004,77 | |||||||||||

| Anteilwert IIV Mikrofinanzfonds Class R | EUR | 100,76 | |||||||||||

| Umlaufende Anteile IIV Mikrofinanzfonds (AI) | STK | 106.682,529 | |||||||||||

| Umlaufende Anteile IIV Mikrofinanzfonds Class I | STK | 479.470,179 | |||||||||||

| Umlaufende Anteile IIV Mikrofinanzfonds Class R | STK | 3.187.867,695 | |||||||||||

Wertpapierkurse bzw. Marktsätze

| Die Vermögensgegenstände des Sondervermögens sind auf Grundlage der zuletzt festgestellten Kurse/Marktsätze bewertet. | ||||

|---|---|---|---|---|

| Devisenkurse (in Mengennotiz) | ||||

| per 29.09.2023 | ||||

| Aserbaidschan-Manat | (AZN) | 1,795712 | = | 1 Euro (EUR) |

| Baht | (THB) | 38,734500 | = | 1 Euro (EUR) |

| Chinesischer Yuan (Offshore) | (CNH) | 7,711250 | = | 1 Euro (EUR) |

| Dominikanischer Peso | (DOP) | 59,997880 | = | 1 Euro (EUR) |

| Kolumbianischer Peso | (COP) | 4.317,235519 | = | 1 Euro (EUR) |

| Mexikanischer Peso | (MXN) | 18,599150 | = | 1 Euro (EUR) |

| Neuer Sol | (PEN) | 4,026247 | = | 1 Euro (EUR) |

| Rupiah | (IDR) | 16.393,775000 | = | 1 Euro (EUR) |

| Somoni | (TJS) | 11,598178 | = | 1 Euro (EUR) |

| Tenge | (KZT) | 501,225017 | = | 1 Euro (EUR) |

| US-Dollar | (USD) | 1,056300 | = | 1 Euro (EUR) |

| Usbekistan-Sum | (UZS) | 12.902,713500 | = | 1 Euro (EUR) |

Marktschlüssel

| OTC | Over-the-Counter |

Während des Berichtszeitraums abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen:

Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag):

| ISIN | Gattungsbezeichnung | Stück bzw. Anteile bzw. Whg. in 1.000 |

Käufe / Zugänge |

Verkäufe / Abgänge |

|---|---|---|---|---|

| Investmentanteile | ||||

| Gruppenfremde Investmentanteile | ||||

| LU1328247389 | AllianzGI Fund-AdvFixIncShoDur Inhaber-Anteile WT(EUR) o.N. | ANT | 0 | 4.884 |

| LU1694214633 | Nordea 1-Low Dur.Europ.Cov.Bd Actions Nom. BI-EUR o.N. | ANT | 0 | 28.865 |

| unverbriefte Darlehensforderungen | ||||

| 3,50%_Arvand_20/23_variabel | EUR | 0 | 333 | |

| 3,50%_Chongho Bridge_22/23_fest | EUR | 0 | 13.000 | |

| 3,60%_Credo_19/22_fest | EUR | 0 | 3.500 | |

| 3,60%_Credo_19/23_fest | EUR | 0 | 1.500 | |

| 3,65%_EKI_20/23_variabel | EUR | 0 | 1.540 | |

| 3,65%_EKI_20/23_variabel | EUR | 0 | 1.540 | |

| 3,65%_Mikrofin_20/23_fest | EUR | 0 | 10.000 | |

| 3,80%_Ararat_18/22 | EUR | 0 | 2.000 | |

| 4,0%+6mEURIBOR_ASA India_19/22 | EUR | 0 | 10.000 | |

| 4,00%_Hamkorbank_20/23_fest | EUR | 0 | 5.000 | |

| 4,1%+6mEURIBOR_Asirvad Microfiance India_20/23_variabel | EUR | 0 | 10.000 | |

| 4,10%_BESA_19/22 | EUR | 0 | 1.250 | |

| 4,2%+6mEURIBOR_Sonata India_20/23_variabel | EUR | 0 | 5.000 | |

| 4,2%+6mEURIBOR_Svasti India_19/22 | EUR | 0 | 3.000 | |

| 4,25%_IPak Yuli_20/23_fest | EUR | 0 | 1.500 | |

| 4,25%_IPak Yuli_20/23_fest | EUR | 0 | 3.000 | |

| 4,3%+6mEURIBOR_Aye Finance India_20/23_variabel | EUR | 0 | 10.000 | |

| 4,3%+6mEURIBOR_Namra India_20/23_variabel | EUR | 0 | 5.000 | |

| 4,345%_BNB_20/22 | EUR | 0 | 5.000 | |

| 4,50%_BESA_20/22 | EUR | 0 | 438 | |

| 4,50%_NOA_20/23_fest | EUR | 0 | 1.000 | |

| 6,00%_ACF_23/26_fest | EUR | 1.000 | 1.000 | |

| 12,15%_Bina Artha Indonesien_21/23_fest | IDR | 0 | 57.888.000 | |

| 13,00%_Komida_21/23_fest | IDR | 0 | 25.062.068 | |

| 13,00%_Komida_21/23_fest | IDR | 0 | 24.667.305 | |

| 18,00%_ACF_21/23_fest | KZT | 0 | 141.943 | |

| 18,00%_ACF_21/23_fest | KZT | 0 | 425.830 | |

| 6,0%_LOLC Cambodia_21/23_fest | THB | 0 | 157.150 | |

| 6,00%_AMK_21/23_fest | THB | 0 | 68.500 | |

| 6,75%_AMK_20/22 | THB | 0 | 52.500 | |

| 4,15%_KMF_21/23_fest | USD | 0 | 4.000 | |

| 5,40%_Eskhata_21/23_fest | USD | 0 | 1.000 | |

| 5,50%_Credo_20/23_fest | USD | 0 | 5.000 | |

| 5,50%_Microserfin_20/23_fest | USD | 0 | 1.250 | |

| 5,50%_Microserfin_20/23_fest | USD | 0 | 1.250 | |

| 5,85%+6MLibor_ASA Pakistan_21/23_variabel | USD | 0 | 4.667 | |

| 6,2%_Transcapital_21/23_fest | USD | 0 | 4.000 | |

| 6,20%_Arvand_20/23_variabel | USD | 0 | 667 | |

| 6,25%_Humo_20/23_variabel | USD | 0 | 2.000 | |

| 6,40%_Coopac Peru_20/23_fest | USD | 0 | 7.500 | |

| 6,40%_Finca Armenia_21/24_fest | USD | 0 | 1.333 | |

| 6,5%_Crecer_21/23_fest | USD | 0 | 3.667 | |

| 6,50%_Abaco_19/22 | USD | 0 | 7.000 | |

| 6,50%_Armenocombank_19/23_fest | USD | 0 | 1.000 | |

| 6,50%_Cooperativa de Ahorro y Credito Abaco_18/22 | USD | 0 | 2.000 | |

| 6,50%_Crystal_20/23_fest | USD | 0 | 8.000 | |

| 6,65%_AMRET_20/23_fest | USD | 0 | 3.750 | |

| 6,65%_AMRET_20/23_fest | USD | 0 | 2.500 | |

| 6,70%_Banco Solidario_20/23_fest | USD | 0 | 3.000 | |

| 6,75%_Cooperativa de Ahorro y Crédito Jardín Azuayo_19/22 | USD | 0 | 3.500 | |

| 6,75%_Vision Banco_20/23_fest | USD | 0 | 583 | |

| 6,75%_Vision Banco_20/23_fest | USD | 0 | 583 | |

| 7,00%_Banco Solidario_18/22 | USD | 0 | 5.000 | |

| 7,00%_Banco Solidario_19/23_fest | USD | 0 | 7.500 | |

| 7,00%_Banco Solidario_19/23_fest | USD | 0 | 2.000 | |

| 7,00%_Cooperativa de Ahorro y Credito Cooprogreso_20/23_fest | USD | 0 | 1.250 | |

| 7,00%_Oxus LLC_21/22 | USD | 0 | 750 | |

| 7,20%_Optima El Salvador_21/23_fest | USD | 0 | 2.000 | |

| 7,25%_Banco D Miro_15/21 | USD | 0 | 2.539 | |

| 7,50%_AMC El Salvador_20/23_variabel | USD | 0 | 250 | |

| 7,75%_Fundeser_16/21_fest | USD | 0 | 300 | |

| 9,20%_FAMA_21/23_fest | USD | 0 | 1.000 | |

| 9,20%_FAMA_21/23_fest | USD | 0 | 1.000 | |

| Geldmarktfonds | ||||

| Gruppenfremde Geldmarktfonds | ||||

| AT0000A0XBW4 | IQAM Short Term EUR Inhaber-Anteile AT o.N. | ANT | 0 | 47.420 |

Derivate (In Opening-Transaktionen umgesetzte Optionsprämien bzw. Volumen der Optionsgeschäfte, bei Optionsscheinen Angabe der Käufe und Verkäufe.)

| Gattungsbezeichnung | Stück bzw. Anteile bzw. Whg. in 1.000 |

Käufe / Zugänge |

Verkäufe / Abgänge |

Volumen in 1.000 |

|---|---|---|---|---|

| Terminkontrakte | ||||

| Devisenterminkontrakte (Verkauf) | ||||

| Verkauf von Devisen auf Termin: | ||||

| COP/EUR | EUR | 2.968 | ||

| IDR/EUR | EUR | 735 | ||

| USD/EUR | EUR | 54.864 | ||

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) IIV Mikrofinanzfonds (AI) für den Zeitraum vom 01.10.2022 bis 30.09.2023

| EUR | ||||

|---|---|---|---|---|

| EUR | ||||

| I. | Erträge | |||

| 1. | Zinsen aus Liquiditätsanlagen im Inland | 31.808,05 | ||

| davon negative Habenzinsen | -387,24 | |||

| 2. | Erträge aus Investmentanteilen | 138,06 | ||

| 3. | Sonstige Erträge | 615.635,08 | ||

| Summe der Erträge | 647.581,19 | |||

| II. | Aufwendungen | |||

| 1. | Zinsen aus Kreditaufnahmen | -21,87 | ||

| 2. | Verwaltungsvergütung | -152.856,95 | ||

| 3. | Verwahrstellenvergütung | -5.122,70 | ||

| 4. | Prüfungs- und Veröffentlichungskosten | -1.102,86 | ||

| 5. | Sonstige Aufwendungen | -56.001,09 | ||

| 6. | Aufwandsausgleich | 6.593,59 | ||

| Summe der Aufwendungen | -208.511,88 | |||

| III. | Ordentlicher Nettoertrag | 439.069,31 | ||

| IV. | Veräußerungsgeschäfte | |||

| 1. | Realisierte Gewinne | 184.350,31 | ||

| 2. | Realisierte Verluste | -381.150,28 | ||

| Ergebnis aus Veräußerungsgeschäften | -196.799,97 | |||

| V. | Realisiertes Ergebnis des Geschäftsjahres | 242.269,34 | ||

| 1. | Nettoveränderung der nicht realisierten Gewinne | -482.840,92 | ||

| 2. | Nettoveränderung der nicht realisierten Verluste | 437.980,10 | ||

| VI. | Nicht realisiertes Ergebnis des Geschäftsjahres | -44.860,82 | ||

| VII. | Ergebnis des Geschäftsjahres | 197.408,52 | ||

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) IIV Mikrofinanzfonds Class I für den Zeitraum vom 01.10.2022 bis 30.09.2023

| EUR | ||||

|---|---|---|---|---|

| EUR | ||||

| I. | Erträge | |||

| 1. | Zinsen aus Liquiditätsanlagen im Inland | 1.416.757,56 | ||

| davon negative Habenzinsen | -17.109,79 | |||

| 2. | Erträge aus Investmentanteilen | 6.778,39 | ||

| 3. | Sonstige Erträge | 27.602.529,78 | ||

| Summe der Erträge | 29.026.065,73 | |||

| II. | Aufwendungen | |||

| 1. | Zinsen aus Kreditaufnahmen | -1.065,70 | ||

| 2. | Verwaltungsvergütung | -4.703.864,16 | ||

| 3. | Verwahrstellenvergütung | -245.176,75 | ||

| 4. | Prüfungs- und Veröffentlichungskosten | -17.925,13 | ||

| 5. | Sonstige Aufwendungen | -2.659.879,41 | ||

| 6. | Aufwandsausgleich | 726.151,20 | ||

| Summe der Aufwendungen | -6.901.759,95 | |||

| III. | Ordentlicher Nettoertrag | 22.124.305,78 | ||

| IV. | Veräußerungsgeschäfte | |||

| 1. | Realisierte Gewinne | 8.205.130,25 | ||

| 2. | Realisierte Verluste | -17.019.013,52 | ||

| Ergebnis aus Veräußerungsgeschäften | -8.813.883,27 | |||

| V. | Realisiertes Ergebnis des Geschäftsjahres | 13.310.422,51 | ||

| 1. | Nettoveränderung der nicht realisierten Gewinne | -27.033.258,90 | ||

| 2. | Nettoveränderung der nicht realisierten Verluste | 24.973.139,64 | ||

| VI. | Nicht realisiertes Ergebnis des Geschäftsjahres | -2.060.119,26 | ||

| VII. | Ergebnis des Geschäftsjahres | 11.250.303,25 | ||

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) IIV Mikrofinanzfonds Class R für den Zeitraum vom 01.10.2022 bis 30.09.2023

| EUR | ||||

|---|---|---|---|---|

| EUR | ||||

| I. | Erträge | |||

| 1. | Zinsen aus Liquiditätsanlagen im Inland | 950.411,13 | ||

| davon negative Habenzinsen | -11.640,89 | |||

| 2. | Erträge aus Investmentanteilen | 4.118,78 | ||

| 3. | Sonstige Erträge | 18.398.600,23 | ||

| Summe der Erträge | 19.353.130,14 | |||

| II. | Aufwendungen | |||

| 1. | Zinsen aus Kreditaufnahmen | -645,98 | ||

| 2. | Verwaltungsvergütung | -4.551.792,58 | ||

| 3. | Verwahrstellenvergütung | -152.541,60 | ||

| 4. | Prüfungs- und Veröffentlichungskosten | -11.326,55 | ||

| 5. | Sonstige Aufwendungen | -1.667.868,45 | ||

| 6. | Aufwandsausgleich | 172.237,79 | ||

| Summe der Aufwendungen | -6.211.937,37 | |||

| III. | Ordentlicher Nettoertrag | 13.141.192,77 | ||

| IV. | Veräußerungsgeschäfte | |||

| 1. | Realisierte Gewinne | 5.528.886,88 | ||

| 2. | Realisierte Verluste | -11.411.711,96 | ||

| Ergebnis aus Veräußerungsgeschäften | -5.882.825,08 | |||

| V. | Realisiertes Ergebnis des Geschäftsjahres | 7.258.367,69 | ||

| 1. | Nettoveränderung der nicht realisierten Gewinne | -14.182.148,08 | ||

| 2. | Nettoveränderung der nicht realisierten Verluste | 12.836.765,49 | ||

| VI. | Nicht realisiertes Ergebnis des Geschäftsjahres | -1.345.382,59 | ||

| VII. | Ergebnis des Geschäftsjahres | 5.912.985,10 | ||

Entwicklung des Sondervermögens IIV Mikrofinanzfonds (AI)

| EUR | EUR | ||

|---|---|---|---|

| I. | Wert des Sondervermögens am Beginn des Geschäftsjahres(01.10.2022) | 11.227.976,28 | |

| 1. | Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr | -16.829,03 | |

| 2. | Mittelzufluss/-abfluss (netto) | -668.814,91 | |

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | 169.363,14 | ||

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | -838.178,05 | ||

| 3. | Ertragsausgleich/Aufwandsausgleich | 5.656,81 | |

| 4. | Ergebnis des Geschäftsjahres | 197.408,52 | |

| davon nicht realisierte Gewinne | -482.840,92 | ||

| davon nicht realisierte Verluste | 437.980,10 | ||

| II. | Wert des Sondervermögens am Ende des Geschäftsjahres(30.09.2023) | 10.745.397,67 | |

Entwicklung des Sondervermögens IIV Mikrofinanzfonds Class I

| EUR | EUR | ||

|---|---|---|---|

| I. | Wert des Sondervermögens am Beginn des Geschäftsjahres(01.10.2022) | 565.089.911,74 | |

| 1. | Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr | -2.870.120,91 | |

| 2. | Mittelzufluss/-abfluss (netto) | -92.665.985,86 | |

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | 39.492.216,13 | ||

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | -132.158.201,99 | ||

| 3. | Ertragsausgleich/Aufwandsausgleich | 951.591,99 | |

| 4. | Ergebnis des Geschäftsjahres | 11.250.303,25 | |

| davon nicht realisierte Gewinne | -27.033.258,90 | ||

| davon nicht realisierte Verluste | 24.973.139,64 | ||

| II. | Wert des Sondervermögens am Ende des Geschäftsjahres(30.09.2023) | 481.755.700,21 | |

Entwicklung des Sondervermögens IIV Mikrofinanzfonds Class R

| EUR | EUR | ||

|---|---|---|---|

| I. | Wert des Sondervermögens am Beginn des Geschäftsjahres(01.10.2022) | 332.688.248,67 | |

| 1. | Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr | -498.629,90 | |

| 2. | Mittelzufluss/-abfluss (netto) | -17.043.594,79 | |

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | 13.934.762,48 | ||

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | -30.978.357,27 | ||

| 3. | Ertragsausgleich/Aufwandsausgleich | 165.875,62 | |

| 4. | Ergebnis des Geschäftsjahres | 5.912.985,10 | |

| davon nicht realisierte Gewinne | -14.182.148,08 | ||

| davon nicht realisierte Verluste | 12.836.765,49 | ||

| II. | Wert des Sondervermögens am Ende des Geschäftsjahres(30.09.2023) | 321.224.884,70 | |

Verwendung der Erträge des Sondervermögens IIV Mikrofinanzfonds (AI)1)

| insgesamt EUR | je Anteil EUR | ||

|---|---|---|---|

| 1) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten (für die Ausschüttung notwendig wäre eine Zuführung von EUR 0,00) | |||

| I. | Für die Ausschüttung verfügbar | 2.187.974,75 | 20,51 |

| 1. | Vortrag aus dem Vorjahr | 1.564.555,13 | 14,67 |

| 2. | Realisiertes Ergebnis des Geschäftsjahres | 242.269,34 | 2,27 |

| 3. | Zuführung aus dem Sondervermögen | 381.150,28 | 3,57 |

| II. | Nicht für die Ausschüttung verwendet | -1.993.812,55 | -18,69 |

| 1. | Der Wiederanlage zugeführt | -382.002,90 | -3,58 |

| 2. | Vortrag auf neue Rechnung | -1.611.809,65 | -15,11 |

| III. | Gesamtausschüttung | 194.162,20 | 1,82 |

| 1. | Endausschüttung | 194.162,20 | 1,82 |

| a) Barausschüttung | 194.162,20 | 1,82 | |

Verwendung der Erträge des Sondervermögens IIV Mikrofinanzfonds Class I1)

| insgesamt EUR | je Anteil EUR | ||

|---|---|---|---|

| 1) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten (für die Ausschüttung notwendig wäre eine Zuführung von EUR 0,00) | |||

| I. | Für die Ausschüttung verfügbar | 101.240.149,04 | 211,15 |

| 1. | Vortrag aus dem Vorjahr | 70.910.713,01 | 147,89 |

| 2. | Realisiertes Ergebnis des Geschäftsjahres | 13.310.422,51 | 27,76 |

| 3. | Zuführung aus dem Sondervermögen | 17.019.013,52 | 35,50 |

| II. | Nicht für die Ausschüttung verwendet | -92.537.765,29 | -193,00 |

| 1. | Der Wiederanlage zugeführt | -20.274.410,26 | -42,29 |

| 2. | Vortrag auf neue Rechnung | -72.263.355,03 | -150,72 |

| III. | Gesamtausschüttung | 8.702.383,75 | 18,15 |

| 1. | Endausschüttung | 8.702.383,75 | 18,15 |

| a) Barausschüttung | 8.702.383,75 | 18,15 | |

Verwendung der Erträge des Sondervermögens IIV Mikrofinanzfonds Class R1)

| insgesamt EUR | je Anteil EUR | ||

|---|---|---|---|

| 1) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten (für die Ausschüttung notwendig wäre eine Zuführung von EUR 0,00) | |||

| I. | Für die Ausschüttung verfügbar | 66.029.775,04 | 20,71 |

| 1. | Vortrag aus dem Vorjahr | 47.359.695,39 | 14,86 |

| 2. | Realisiertes Ergebnis des Geschäftsjahres | 7.258.367,69 | 2,28 |

| 3. | Zuführung aus dem Sondervermögen | 11.411.711,96 | 3,58 |

| II. | Nicht für die Ausschüttung verwendet | -60.227.855,84 | -18,89 |

| 1. | Der Wiederanlage zugeführt | -12.044.123,13 | -3,78 |

| 2. | Vortrag auf neue Rechnung | -48.183.732,71 | -15,11 |

| III. | Gesamtausschüttung | 5.801.919,20 | 1,82 |

| 1. | Endausschüttung | 5.801.919,20 | 1,82 |

| a) Barausschüttung | 5.801.919,20 | 1,82 | |

Vergleichende Übersicht über die letzten drei Geschäftsjahre IIV Mikrofinanzfonds (AI)

| Geschäftsjahr | Fondsvermögen am Ende des Geschäftsjahres | Anteilwert |

|---|---|---|

| EUR | EUR | |

| 2023 | 10.745.397,67 | 100,72 |

| 2022 | 11.227.976,28 | 99,01 |

| 2021 | 11.299.410,31 | 99,87 |

| 2020 | 11.757.684,38 | 98,34 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre IIV Mikrofinanzfonds Class I

| Geschäftsjahr | Fondsvermögen am Ende des Geschäftsjahres | Anteilwert |

|---|---|---|

| EUR | EUR | |

| 2023 | 481.755.700,21 | 1004,77 |

| 2022 | 565.089.911,74 | 985,96 |

| 2021 | 484.430.515,17 | 992,63 |

| 2020 | 440.187.697,73 | 977,45 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre IIV Mikrofinanzfonds Class R

| Geschäftsjahr | Fondsvermögen am Ende des Geschäftsjahres | Anteilwert |

|---|---|---|

| EUR | EUR | |

| 2023 | 321.224.884,70 | 100,76 |

| 2022 | 332.688.248,67 | 99,04 |

| 2021 | 308.715.429,36 | 99,93 |

| 2020 | 319.067.745,29 | 98,46 |

Anhang gem. § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

| Das durch Derivate erzielte zugrundeliegende Exposure | EUR | 479.533.147,29 | ||||||

| Die Vertragspartner der Derivate-Geschäfte | ||||||||

| Donner & Reuschel AG | ||||||||

| The Currency Exchange Fund N.V. | ||||||||

| Die Auslastung der Obergrenze für das Marktrisikopotential wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem qualifizierten Ansatz anhand eines Vergleichsvermögens ermittelt. | ||||||||

| Zusammensetzung des Vergleichsvermögens (§37 Abs. 5 DerivateV) | ||||||||

| iBoxx EUR Sovereign Eurozone | 100,00% | |||||||

| Potenzieller Risikobetrag für das Marktrisiko gem. §37 Abs. 4 DerivateV | ||||||||

| kleinster potenzieller Risikobetrag | 0,22% | |||||||

| größter potenzieller Risikobetrag | 0,36% | |||||||

| durchschnittlicher potenzieller Risikobetrag | 0,26% | |||||||

| Risikomodell (§10 DerivateV) | Full-Monte-Carlo | |||||||

| Parameter (§11 DerivateV) | ||||||||

| Konfidenzniveau | 99,00% | |||||||

| Haltedauer | 1 Tage | |||||||

| Länge der historischen Zeitreihe | 1 Jahr | |||||||

Zusätzliche Anhangangaben gemäß der Verordnung (EU) 2015/2365 betreffend Wertpapierfinanzierungsgeschäfte

| Während des Berichtszeitraums wurden keine Transaktionen gemäß der Verordnung (EU) 2015/2365 über Wertpapierfinanzierungsgeschäfte abgeschlossen. |

Sonstige Angaben

| Anteilwert IIV Mikrofinanzfonds (AI) | EUR | 100,72 | ||||

| Anteilwert IIV Mikrofinanzfonds Class I | EUR | 1004,77 | ||||

| Anteilwert IIV Mikrofinanzfonds Class R | EUR | 100,76 | ||||

| Umlaufende Anteile IIV Mikrofinanzfonds (AI) | STK | 106.682,529 | ||||

| Umlaufende Anteile IIV Mikrofinanzfonds Class I | STK | 479.470,179 | ||||

| Umlaufende Anteile IIV Mikrofinanzfonds Class R | STK | 3.187.867,695 | ||||

| IIV Mikrofinanzfonds (AI) | IIV Mikrofinanzfonds Class I | IIV Mikrofinanzfonds Class R | ||||

| Währung | EUR | EUR | EUR | |||

| Verwaltungsvergütung | 1,40% p.a | 0,90% p.a | 1,40% p.a. | |||

| Ausgabeaufschlag | 3,00 % | 1,00 % | 3,00 % | |||

| Ertragsverwendung | ausschüttend | ausschüttend | ausschüttend | |||

| Mindestanlagevolumen | EUR 100 | EUR 30.000 | EUR 100 | |||

| Anlegerkreis | Die AI-Klasse richtet sich an Anleger, die durch apano investments betreut werden. Sie ist nicht für Anleger erwerbbar, die nicht durch apano investments betreut werden. |

|||||

Angabe zu den Verfahren zur Bewertung der Vermögensgegenstände

Der Anteilwert wird durch die HANSAINVEST Hanseatische Investment-GmbH ermittelt. Die Bewertung von Vermögenswerten, die an einer Börse zum Handel zugelassen bzw. in einen anderen organisierten Markt einbezogen sind, erfolgt zu den handelbaren Schlusskursen des vorhergehenden Börsentages gem. § 27 KARBV. Investmentanteile werden zu den letzten veröffentlichten Rücknahmepreisen angesetzt.

Vermögenswerte, die weder an einer Börse zugelassen noch in einen organisierten Markt einbezogen sind oder für die ein handelbarer Kurs nicht verfügbar ist, werden mit von anerkannten Kursversorgern zur Verfügung gestellten Kursen bewertet. Sollten die ermittelten Kurse nicht belastbar sein, wird auf den mit geeigneten Bewertungsmodellen ermittelten Verkehrswert abgestellt (§ 28 KARBV).

Die bezogenen Kurse werden täglich durch die Kapitalverwaltungsgesellschaft auf Vollständigkeit und Plausibilität geprüft.

Für unverbriefte Darlehensforderungen existieren keine liquiden Marktkurse, sodass für die Bewertung Modellkurse herangezogen werden. Unverbriefte Darlehensforderungen, unter Anderem zur Refinanzierung von Mikrofinanzkrediten, werden grundsätzlich zu 100 Prozent des Nominalwertes abzüglich einer evtl. Wertminderung berücksichtigt. Diese Wertminderung berücksichtigt sowohl aktuelle Marktgegebenheiten als auch unternehmensspezifische Risiken.

Bankguthaben und Festgelder werden mit dem Nominalbetrag und Verbindlichkeiten zum Rückzahlungsbetrag bewertet. Die Bewertung der sonstigen Vermögensgegenstände erfolgt zu ihrem Markt- bzw. Nominalbetrag.

Angaben zur Transparenz sowie zur Gesamtkostenquote IIV Mikrofinanzfonds (AI)

| Kostenquote (Total Expense Ratio (TER)) | 1,96 % |

Angaben zur Transparenz sowie zur Gesamtkostenquote IIV Mikrofinanzfonds Class I

| Kostenquote (Total Expense Ratio (TER)) | 1,45 % |

Angaben zur Transparenz sowie zur Gesamtkostenquote IIV Mikrofinanzfonds Class R

| Kostenquote (Total Expense Ratio (TER)) | 1,96 % |

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhältnis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus.

Transaktionen im Zeitraum vom 01.10.2022 bis 30.09.2023

| Transaktionen | |

|---|---|

| Volumen in Fondswährung | |

| Transaktionsvolumen gesamt | 806.658.830,88 |

| Transaktionsvolumen mit verbundenen Unternehmen | 753.114.714,59 |

| Relativ in % | 93,36 % |

Transaktionskosten: 197.598,48 EUR

Summe der Nebenkosten des Erwerbs (Anschaffungsnebenkosten) und der Kosten der Veräußerung der Vermögensgegenstände.

An die Verwaltungsgesellschaft oder Dritte gezahlte Pauschal-vergütungen

Im abgelaufenen Geschäftsjahr wurden keine Pauschalvergütungen an die Kapitalverwaltungsgesellschaft oder an Dritte gezahlt.

Die KVG erhält keine Rückvergütungen der aus dem Sondervermögen an die Verwahrstelle und an Dritte geleisteten Vergütung und Aufwandserstattungen.

Die KVG gewährt für die Anteilklasse IIV Mikrofinanzfonds (AI) sogenannte Vermittlungsfolgeprovision an Vermittler in wesentlichem Umfang aus der von dem Sondervermögen an sie geleisteten Vergütung.

Die KVG gewährt für die Anteilklasse IIV Mikrofinanzfonds Class I sogenannte Vermittlungsfolgeprovision an Vermittler in wesentlichem Umfang aus der von dem Sondervermögen an sie geleisteten Vergütung.

Die KVG gewährt für die Anteilklasse IIV Mikrofinanzfonds Class R sogenannte Vermittlungsfolgeprovision an Vermittler in wesentlichem Umfang aus der von dem Sondervermögen an sie geleisteten Vergütung.

Verwaltungsvergütungssatz für im Sondervermögen gehaltene Investmentanteile

| ISIN | Fondsname | Nominale Verwaltungsvergütung der Zielfonds in % |

|

|---|---|---|---|

| 1) Ausgabeaufschläge oder Rücknahmeabschläge wurden nicht berechnet. | |||

| LU1328247389 | AllianzGI Fund-AdvFixIncShoDur Inhaber-Anteile WT(EUR) o.N. 1) | 0,21 | |

| AT0000A0XBW4 | IQAM ShortTerm EUR Inhaber-Anteile AT o.N. 1) | 0,35 | |

| LU1694214633 | Nordea 1-Low Dur.Europ.Cov.Bd Actions Nom. BI-EUR o.N. 1) | 0,25 | |

Wesentliche sonstige Erträge und Aufwendungen

| IIV Mikrofinanzfonds (AI) | |||||

| Sonstige Erträge | |||||

| Zinserträge aus Mikrofinanzkrediten | EUR | 590.599,48 | |||

| Sonstige Aufwendungen | |||||

| laufende Betreuung und Verwaltung der unverbrieften Darlehensforderungen | EUR | 52.850,87 | |||

| IIV Mikrofinanzfonds Class I | |||||

| Sonstige Erträge | |||||

| Zinserträge aus Mikrofinanzkrediten | EUR | 26.470.924,32 | |||

| Sonstige Aufwendungen | |||||

| laufende Betreuung und Verwaltung der unverbrieften Darlehensforderungen | EUR | 2.510.002,54 | |||

| IIV Mikrofinanzfonds Class R | |||||

| Sonstige Erträge | |||||

| Zinserträge aus Mikrofinanzkrediten | EUR | 17.650.353,07 | |||

| Sonstige Aufwendungen | |||||

| laufende Betreuung und Verwaltung der unverbrieften Darlehensforderungen | EUR | 1.574.027,29 | |||

Angaben zur Mitarbeitervergütung

Die Angaben zur Mitarbeitervergütung beziehen sich auf den Zeitraum vom 1. Januar bis 31. Dezember 2022 und betreffen ausschließlich die in diesem Zeitraum bei der Gesellschaft beschäftigen Mitarbeiter.

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Mitarbeitervergütung (inkl. Geschäftsführer) |

EUR | 22.647.706 | |||||||

| davon feste Vergütung | EUR | 18.654.035 | |||||||

| davon variable Vergütung | EUR | 3.993.671 | |||||||

| Zahl der Mitarbeiter der KVG inkl. Geschäftsführer (Durchschnitt) | 298 | ||||||||

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr der KVG gezahlten Vergütung an Risktaker | EUR | 1.499.795 | |||||||

| davon Führungskräfte | EUR | 1.499.795 | |||||||

| davon andere Risikoträger | EUR | 0 | |||||||

Angaben zur Mitarbeitervergütung im Auslagerungsfall

| Die KVG zahlt keine direkten Vergütungen aus dem Fonds an Mitarbeiter der Auslagerungsunternehmen. | ||||||

| Die Vergütungsdaten der Portfoliomanagement Invest in Visions GmbH für das Geschäftsjahr 2021 setzen sich wie folgt zusammen: | ||||||

| Portfoliomanagement Invest in Visions GmbH | ||||||

| Portfoliomanager | ||||||

| Gesamtsumme der im abgelaufenen Wirtschaftsjahr des Auslagerungsunternehmens gezahlten Mitarbeitervergütung | EUR | 1.430.206,00 | ||||

| davon feste Vergütung | EUR | 0,00 | ||||

| davon variable Vergütung | EUR | 0,00 | ||||

| Direkt aus dem Fonds gezahlte Vergütungen | EUR | 0,00 | ||||

| Zahl der Mitarbeiter des Auslagerungsunternehmens | 20 | |||||

| Das Auslagerungsunternehmen hat die Informationen selbst veröffentlicht (im elektronischen Bundesanzeiger veröffentlichter Jahresabschluss) | ||||||

Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

Anpassung auf neues BVI Muster im Rahmen der Einführung des ANNEX II.

Zusätzliche Informationen

| Prozentualer Anteil der schwer liquidierbaren Vermögensgegenstände für die besondere Regelungen gelten | 0,00% |

| Gesamthöhe des Leverage nach der Brutto-Methode im Berichtszeitraum | 1,41 |

| Leverage-Umfang nach Brutto-Methode bezüglich ursprünglich festgelegtem Höchstmaß | 5,00 |

| Gesamthöhe des Leverage nach der Commitment-Methode im Berichtszeitraum | 1,40 |

| Leverage-Umfang nach Commitment-Methode bezüglich ursprünglich festgelegtem Höchstmaß | 3,00 |

Angaben zu neuen Regelungen zum Liquiditätsmanagement gem. § 300 Abs. 1 Nr. 2 KAGB

Keine Änderungen im Berichtszeitraum.

Angaben zum Risikoprofil nach § 300 Abs. 1 Nr. 3 KAGB

Die Anlage in diesen Investmentfonds birgt neben Chancen auf Wertsteigerungen auch Verlustrisiken. Den folgenden Risiken können die Anlagen im Fonds ausgesetzt sein: Marktrisiko, Zinsrisiko, Kontrahentenrisiko, Konzentrationsrisiko, Derivaterisiko, Liquiditätsrisiko und Währungsrisiko.

Die angegebenen Risiken werden mit Hilfe geeigneter Risikomanagementsysteme überwacht und mit Hilfe eines Limitsystems gesteuert. Weitergehende Informationen sind im Tätigkeitsbericht des Fonds zu finden.

Des Weiteren unterliegt der Fonds dem Kapitalanlagegesetzbuch und dem Investmentsteuergesetz. Mögliche (steuer)rechtliche Änderungen können sich positiv aber auch negativ auf den Fonds auswirken.

Angaben zur Änderung des max. Umfangs des Leverage § 300 Abs. 2 Nr. 1 KAGB

Keine Änderungen im Berichtszeitraum.

Regelmäßige Informationen zu den in Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 und Artikel 5 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

| Name des Produkts: IIV Mikrofinanzfonds | Unternehmenskennung (LEI-Code): 52990033BNOQMAN8XF49 | |

|

||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Inwieweit wurde das nachhaltige Investitionsziel dieses Finanzprodukts erreicht? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Wie wurden bei diesem Finanzprodukt die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Was waren die Hauptinvestitionen bei diesem Finanzprodukt? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Wie hoch war der Anteil der nachhaltigkeitsbezogenen Investitionen? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Welche Maßnahmen wurden während des Bezugszeitraums zur Erfüllung des nachhaltigen Investitionsziels ergriffen? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Hamburg, 20. März 2024

HANSAINVEST

Hanseatische Investment-GmbH

Geschäftsführung

| Dr. Jörg W. Stotz | Ludger Wibbeke |

Vermerk des unabhängigen Abschlussprüfers

An die HANSAINVEST Hanseatische Investment – GmbH, Hamburg

Prüfungsurteil

Wir haben den Jahresbericht des Sondervermögens IIV Mikrofinanzfonds – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 01. Oktober 2022 bis zum 30. September 2023, der Vermögensübersicht und der Vermögensaufstellung zum 30. September 2023, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 01. Oktober 2022 bis zum 30. September 2023 , sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der HANSAINVEST Hanseatische Investment-GmbH unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht zu dienen.

Verantwortung der gesetzlichen Vertreter für den Jahresbericht

Die gesetzlichen Vertreter der HANSAINVEST Hanseatische Investment-GmbH sind verantwortlich für die Aufstellung des Jahresberichts, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Jahresbericht es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Jahresberichts zu ermöglichen, der frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen (d.h. Manipulationen der Rechnungslegung und Vermögensschädigungen) oder Irrtümern ist.

Bei der Aufstellung des Jahresberichts sind die gesetzlichen Vertreter dafür verantwortlich, Ereignisse, Entscheidungen und Faktoren, welche die weitere Entwicklung des Sondervermögens wesentlich beeinflussen können, in die Berichterstattung einzubeziehen. Das bedeutet u.a., dass die gesetzlichen Vertreter bei der Aufstellung des Jahresberichts die Fortführung des Sondervermögens durch die HANSAINVEST Hanseatische Investment-GmbH zu beurteilen haben und die Verantwortung haben, Sachverhalte im Zusammenhang mit der Fortführung des Sondervermögens, sofern einschlägig, anzugeben.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresbericht als Ganzes frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen oder Irrtümern ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Jahresbericht beinhaltet.