Flossbach von Storch Invest S.A.

Luxembourg

Jahresbericht zum 30.09.2023

Jahresbericht zum 30. September 2023

Flossbach von Storch – Fundament

Sonstige Angaben für die Anleger

Die Finanzmärkte konnten sich im Berichtszeitraum trotz der zahlreichen globalen Krisen und Verwerfungen positiv entwickeln. Hierzu beigetragen hat die insgesamt robuste Wirtschaftsentwicklung, die bislang nicht spürbar unter der restriktiven Geldpolitik gelitten hat. Und dass, obwohl wir eine historische Anhebung der Zinsen durch die großen Notenbanken sahen. So erhöhte die US-Notenbank Federal Reserve ihre Leitzinsen seit März vergangenen Jahres elfmal, auf zuletzt 5,25 bis 5,5 %. Die Europäische Zentralbank reagierte (zunächst) etwas zurückhaltender, hier lag der Leitzins zuletzt bei 4,50 %.

Die Inflation dürfte hartnäckig bleiben, und die Geldpolitik der Notenbanken (datenabhängig) restriktiv – zumindest bis zu dem Punkt, an dem sich mögliche Verwerfungen im Finanzsystem zeigen. Nach Jahren des Null- und Negativzinses werden Anleihen wieder interessant. Die höchsten Renditen bei gleichzeitigem Inflationsschutz sind langfristig unseres Erachtens wohl weiterhin mit Aktien zu erwarten. Ein Fokus auf Qualität reduziert dabei die Gefahr nachhaltiger Verluste. Qualität ist aber kein Selbstzweck, sondern muss auch zu einem angemessenen Preis erworben werden, um in Form von Kursgewinnen und Dividendenausschüttungen zur Vermögensmehrung beizutragen.

Flossbach von Storch – Fundament

| Flossbach von Storch – Fundament IT |

Flossbach von Storch – Fundament RT |

Flossbach von Storch – Fundament FT |

|

| WKN | A0Q7S5 | A1JMPZ | A0HGMH |

| ISIN | DE000A0Q7S57 | DE000A1JMPZ7 | DE000A0HGMH0 |

| Auflegungsdatum | 10.11.2011 | 23.02.2012 | 27.12.2005 |

| Anteilklassenwährung | EUR | EUR | EUR |

| Ertragsverwendung | Thesaurierend | Thesaurierend | Thesaurierend |

| Anzahl der Anteile | 80.565,000 | 40.675,850 | 322.837,351 |

| Anteilwert (in Anteilklassenwährung) | 307,87 | 254,62 | 354,27 |

| Anleger | Private Anleger | Private Anleger | Private Anleger |

| Aktueller Ausgabeaufschlag (in Prozent) | 5,00 | 5,00 | 5,00 |

| Rücknahmegebühr (in Prozent) | – | – | – |

Tätigkeitsbericht

Flossbach von Storch – Fundament

Bei dem Fonds Flossbach von Storch -Fundament handelt es sich um einen Feederfonds im Sinne von § 1 Absatz 19 Ziffer 11 KAGB und dieser investiert somit mindestens 85 % seines Wertes in Anteile des Masterfonds Flossbach von Storch – Global Quality (nachfolgend „Masterfonds“). Der Flossbach von Storch – Global Quality ist ein global diversifizierter Aktienfonds mit einem aktiven, fokussierten Investmentansatz. Da bei unserer Anlagestrategie die langfristige Beteiligung an Unternehmen (Sachwert-Gedanke) und nicht kurzfristig orientierte Spekulation im Vordergrund steht, ist der Fokus auf die Qualität dieser Unternehmen von höchster Bedeutung.

Unter hoher Qualität verstehen wir dabei eine überdurchschnittliche Prognostizierbarkeit der Geschäftsentwicklung, attraktive Renditen auf das eingesetzte Kapital und Wachstumsaussichten sowie eine hohe Widerstandsfähigkeit in Krisenzeiten. Dabei ist uns wichtig, dass die Unternehmen von kompetenten und integren Managern im Einklang mit unseren Interessen als langfristige Eigentümer geführt werden.

Die Qualitätsprüfung der Geschäftsmodelle und die Abwägung des Chance-Risiko-Verhältnisses im Rahmen der Unternehmensbewertung sind maßgeblich für jede Anlageentscheidung. Dabei sind nicht Punktprognosen, sondern unter Berücksichtigung der Chancen und Risiken hergeleitete Wahrscheinlichkeitsverteilungen für verschiedene Szenarien Grundlage der Bewertung. Zudem verstehen wir Risiko als ökonomische Dimension, also als die Gefahr permanenter Kapitalverluste im Gegensatz zu kurzfristigen Schwankungen.

Die Anteilsklasse RT (resp. IT und FT) des Teilfonds Flossbach von Storch – Fundament konnte das abgelaufene Geschäftsjahr mit einem Wertzuwachs von 7,85 % (resp. 8,69 % und 8,39 %) abschließen.

Das Veräußerungsergebnis besteht ausschließlich aus der Veräußerung von Anteilen des Masterfonds.

Die größten positiven Wertbeiträge des Masterfonds kamen dabei in diesem Geschäftsjahr von Unternehmenssoftwareanbieter Constellation Software (Kanada), Konglomerat Berkshire Hathaway (USA), die beiden Softwareanbieter Abobe (USD) und Microsoft (USD) sowie Internetkonzern Alphabet (USA).

Die größten negativen Wertbeiträge kamen aus unseren Beteiligungen in Einzelhändler Dollar General (USA), Finanzdienstleiser Charles Schwab (USA), in Zahlungsdienstleister Paypal (USA), Industriegüterkonzern 3M (USA) sowie Danaher, dem Anbieter von Ausrüstung und Verbrauchsgütern für Bio- und Lebenswissenschaften.

Die fünf größten Aktienpositionen des Masterfonds per 30.09.2023 waren Berkshire Hathaway, Constellation Software, Alphabet, Microsoft sowie der auf die Herstellung von Steckerverbindungen, Sensoren und Kabeln spezialisierte Amphenol (USA), die zusammen einen Anteil von rund 20 % am Teilfondsvermögen ausmachten. Zum Ende des Geschäftsjahres war das Fondsvermögen zu 98,1% in die Aktien von insgesamt 50 Unternehmen investiert.

Zur Überwachung und Steuerung der im Berichtsjahr eingegangenen Adressenausfallrisiken im Masterfonds betrachtet die Gesellschaft das Ausfallpotential der gehaltenen Wertpapiere, einschließlich etwaiger Derivate und Einlagen bei Kreditinstituten. Das Adressenausfallrisiko der Wertpapiere wird vor dem Hintergrund der Anlagestrategie, mit der Fokussierung auf robuste Qualitätswerte und dem restriktiven Einsatz von derivativen Instrumenten, als gering eingeschätzt.

Angesichts des prospektualen Anlageschwerpunktes des Masterfonds in Aktien und Aktienfonds und des damit verbundenen, inhärenten Schwankungsrisikos auf den Kapitalmärkten, die zu Schwankungen des Fondsanteilwertes führen, bestanden während des Berichtszeitraums durchgehend Marktpreisrisiken. Durch Anlagen außerhalb des Euroraums waren im Sondervermögen, unter Berücksichtigung möglicher Absicherungsgeschäfte, auch Fremdwährungsrisiken vorhanden. Es ergaben sich dagegen im Berichtszeitraum keine direkt erkennbaren Zinsänderungsrisiken.

Die Quantifizierung der durch das Sondervermögen eingegangenen Liquiditätsrisiken erfolgte durch die Überwachung diverser Liquiditätskennzahlen. Die Beurteilung der Liquiditätsrisiken ergab aus Sicht des Risikomanagements für das Berichtsjahr keine besonderen Auffälligkeiten. Das Sondervermögen war während des Berichtszeitraums grundsätzlich operationellen Risiken in den Prozessen der Gesellschaft ausgesetzt, ohne jedoch ein erhöhtes operationelles Risiko auszuweisen.

Das Fondsmanagement des Flossbach von Storch – Fundament ist weiterhin an die Flossbach von Storch AG ausgelagert.

Der Masterfonds Flossbach von Storch – Global Quality und der Flossbach von Storch -Fundament sind als Artikel 8 Produkte im Sinne der Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor („SFDR“, „Offenlegungsverordnung“) eingestuft. Die Informationen über die ökologischen und sozialen Merkmale, die mit dem Teilfonds beworben werden, sind in der Anlage zum Anhang dieses Jahresberichts enthalten.

| Flossbach von Storch – Fundament IT |

Flossbach von Storch – Fundament RT |

Flossbach von Storch – Fundament FT |

|

| Wertzuwachs vom 1. Oktober 2022 bis zum 30. September 2023 |

8,69 % | 7,85 % | 8,39 % |

Luxemburg, 19. Januar 2024

Flossbach von Storch Invest S.A.

– Der Vorstand –

Vermögensübersicht gem. §9 KARBV

| Kurswert in EUR | % des Fondsvermögens1) | |

| I. Vermögensgegenstände | ||

| 1. Investmentanteile – Gliederung nach Land/Region | ||

| Luxemburg | 149.088.748,14 | 99,70 |

| Summe | 149.088.748,14 | 99,70 |

| 2. Bankguthaben | 495.733,42 | 0,33 |

| 3. Sonstige Vermögensgegenstände | 4.566,53 | 0,00 |

| Summe | 149.589.048,09 | 100,03 |

| II. Verbindlichkeiten | -56.767,92 | -0,04 |

| III. Fondsvermögen | 149.532.280,17 | 100,00 |

1) Aufgrund von Rundungen können sich bei der Addition von Einzelpositionen der nachfolgenden Vermögensaufstellung abweichende Werte zu den oben aufgeführten Prozentangaben ergeben.

Vermögensaufstellung

| ISIN | Gattungsbezeichnung | Stück bzw. Anteile bzw. WHG |

Bestand 30.09.23 |

Käufe Zugänge im Berichts- zeitraum |

Verkäufe Abgänge im Berichts- zeitraum |

Kurs | Kurswert in EUR |

%-Anteil am Fonds- vermögen1) |

|

| Investmentanteile | |||||||||

| KVG-eigene Investmentanteile | |||||||||

| LU1618024175 | Flossbach von Storch – Global Quality MT | ANT | 935.840,49 | 0,00 | 72.184,61 | EUR | 159,3100 | 149.088.748,14 | 99,70 |

| Summe der KVG-eigenen Investmentanteile | 149.088.748,14 | 99,70 | |||||||

| Summe der Anteile an Investmentanteilen | 149.088.748,14 | 99,70 | |||||||

| Summe Wertpapiervermögen | 149.088.748,14 | 99,70 | |||||||

| Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds | |||||||||

| Bankguthaben | |||||||||

| EUR-Bankguthaben bei: | |||||||||

| DZ PRIVATBANK S.A., Niederlassung Frankfurt | EUR | 495.733,42 | 495.733,42 | 0,33 | |||||

| Summe der Bankguthaben | 495.733,42 | 0,33 | |||||||

| Summe der Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds | 495.733,42 | 0,33 | |||||||

| Sonstige Vermögensgegenstände | |||||||||

| Zinsansprüche | EUR | 4.566,53 | 4.566,53 | 0,00 | |||||

| Summe sonstige Vermögensgegenstände | 4.566,53 | 0,00 | |||||||

| Sonstige Verbindlichkeiten | |||||||||

| Verbindlichkeiten für abzuführende VerwaItungsvergütung | EUR | -41.457,45 | -41.457,45 | -0,03 | |||||

| Sonstige Verbindlichkeiten | EUR | -15.310,47 | -15.310,47 | -0,01 | |||||

| Summe sonstige Verbindlichkeiten | -56.767,92 | -0,04 | |||||||

| Fondsvermögen | 149.532.280,17 | 100,00 | |||||||

1) Durch Rundung der Prozent-Anteile bei der Berechnung können geringe Differenzen entstanden sein.

Zurechnung auf die Anteilklassen

| Flossbach von Storch – Fundament IT | ||

| Anteilwert | EUR | 307,87 |

| Umlaufende Anteile | STK | 80.565,000 |

| Flossbach von Storch – Fundament RT | ||

| Anteilwert | EUR | 254,62 |

| Umlaufende Anteile | STK | 40.675,850 |

| Flossbach von Storch – Fundament FT | ||

| Anteilwert | EUR | 354,27 |

| Umlaufende Anteile | STK | 322.837,351 |

| Bestand der Wertpapiere am Fondvermögen (in %) | 99,70 |

Wertpapier-, Devisenkurse, Marktsätze

Die Vermögensgegenstände des Sondervermögens sind auf Grundlage der nachstehenden Kurse/Marktsätze bewertet:

| Wertpapierkurse | Kurse per 29.09.2023 oder letztbekannte |

| Alle anderen Vermögensgegenstände | Kurse per 29.09.2023 |

| Devisenkurse | Kurse per 29.09.2023 |

| Devisenkurse (in Mengennotiz) | Zum 29.09.2023 existierten ausschließlich Vermögenswerte in der Fondswährung Euro. |

Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen:

Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag):

| ISIN | Gattungsbezeichnung | Stück bzw. Anteile bzw. WHG |

Volumen in 1.000 |

Käufe bzw. Zugänge |

Verkäufe bzw. Abgänge |

| n.a. |

Entwicklung des Sondervermögens

Flossbach von Storch – Fundament IT

| EUR | EUR | |

| I. Wert der Anteilklasse am Beginn des Geschäftsjahres | 27.365.253,69 | |

| 1. Mittelabflüsse aus Anteilscheinrücknahmen | – 4.810.158,56 | |

| 2. Ertragsausgleich/Aufwandsausgleich | 59.636,12 | |

| 3. Ergebnis des Geschäftsjahres | 2.188.582,86 | |

| Davon nicht realisierte Gewinne | 1.586.017,36 | |

| II. Wert der Anteilklasse am Ende des Geschäftsjahres | 24.803.314,11 |

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 1. Oktober 2022 bis zum 30. September 2023

| EUR | |

| I. Erträge | |

| 1. Zinsen aus Liquiditätsanlagen im Inland | 2.420,73 |

| 2. Abzug ausländischer Quellensteuer | -1.879,62 |

| Summe der Erträge | 541,11 |

| II. Aufwendungen | |

| 1. Verwaltungsvergütung | 18.577,04 |

| 2. Verwahrstellenvergütung | 2.112,88 |

| 3. Prüfungs- und Veröffentlichungskosten | 3.485,32 |

| 4. Sonstige Aufwendungen | 531,82 |

| Summe der Aufwendungen | 24.707,06 |

| III. Ordentlicher Nettoertrag | -24.165,95 |

| IV. Veräußerungsgeschäfte | |

| 1. Realisierte Gewinne | 626.731,73 |

| 2. Realisierte Verluste | -0,28 |

| Ergebnis aus Veräußerungsgeschäften | 626.731,45 |

| V. Realisiertes Ergebnis des Geschäftsjahres | 602.565,50 |

| 1. Nettoveränderung der nicht realisierten Gewinne | 1.586.017,36 |

| VI. Nicht Realisiertes Ergebnis des Geschäftsjahres | 1.586.017,36 |

| VII. Ergebnis des Geschäftsjahres | 2.188.582,86 |

Verwendung der Erträge des Sondervermögens

Berechnung der Wiederanlage

| EUR Insgesamt |

EUR je Anteil |

|

| I. Für die Wiederanlage verfügbar | ||

| 1. Realisiertes Ergebnis des Geschäftsjahres | 602565,50 | 7,48 |

| II. Wiederanlage | 602565,50 | 7,48 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Anteilklassenvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 30.09.2020 | 35.908.314,37 | 239,53 |

| 30.09.2021 | 29.958.912,52 | 295,04 |

| 30.09.2022 | 27.365.253,69 | 283,26 |

| 30.09.2023 | 24.803.314,11 | 307,87 |

Entwicklung des Sondervermögens

Flossbach von Storch – Fundament RT

| EUR | EUR | |

| I. Wert der Anteilklasse am Beginn des Geschäftsjahres | 10.424.618,42 | |

| 1. Mittelabflüsse aus Anteilscheinrücknahmen | -852.620,60 | |

| 2. Ertragsausgleich/Aufwandsausgleich | 4.468,93 | |

| 3. Ergebnis des Geschäftsjahres | 780.329,02 | |

| Davon nicht realisierte Gewinne | 605.602,94 | |

| II. Wert der Anteilklasse am Ende des Geschäftsjahres | 10.356.795,77 |

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 1. Oktober 2022 bis zum 30. September 2023

| EUR | |

| I. Erträge | |

| 1. Zinsen aus Liquiditätsanlagen im Inland | 1.013,72 |

| 2. Abzug ausländischer Quellensteuer | -786,78 |

| Summe der Erträge | 226,94 |

| II. Aufwendungen | |

| 1. Verwaltungsvergütung | 85.594,72 |

| 2. Verwahrstellenvergütung | 885,49 |

| 3. Prüfungs- und Veröffentlichungskosten | 1.461,35 |

| 4. Sonstige Aufwendungen | 223,19 |

| Summe der Aufwendungen | 88.164,75 |

| III. Ordentlicher Nettoertrag | -87.937,81 |

| IV. Veräußerungsgeschäfte | |

| 1. Realisierte Gewinne | 262.664,01 |

| 2. Realisierte Verluste | -0,12 |

| Ergebnis aus Veräußerungsgeschäften | 262.663,89 |

| V. Realisiertes Ergebnis des Geschäftsjahres | 174.726,08 |

| 1. Nettoveränderung der nicht realisierten Gewinne | 605.602,94 |

| VI. Nicht Realisiertes Ergebnis des Geschäftsjahres | 605.602,94 |

| VII. Ergebnis des Geschäftsjahres | 780.329,02 |

Verwendung der Erträge des Sondervermögens

Berechnung der Wiederanlage

| EUR Insgesamt |

EUR je Anteil |

|

| I. Für die Wiederanlage verfügbar | ||

| 1. Realisiertes Ergebnis des Geschäftsjahres | 174.726,08 | 4,30 |

| II. Wiederanlage | 174.726,08 | 4,30 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Anteilklassenvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 3C.C9.2C2C | 10.306.847,37 | 202,76 |

| 30.09.2021 | 11.493.958,21 | 247,82 |

| 30.09.2022 | 10.424.618,42 | 236,08 |

| 30.09.2023 | 10.356.795,77 | 254,62 |

Entwicklung des Sondervermögens

Flossbach von Storch – Fundament FT

| EUR | EUR | |

| I. Wert der Anteilklasse am Beginn des Geschäftsjahres | 110.443.495,06 | |

| 1. Mittelabflüsse aus Anteilscheinrücknahmen | -5.139.225,94 | |

| 2. Ertragsausgleich/Aufwandsausgleich | 41.507,98 | |

| 3. Ergebnis des Geschäftsjahres | 9.026.393,19 | |

| Davon nicht realisierte Gewinne | 6.548.406,62 | |

| II. Wert der Anteilklasse am Ende des Geschäftsjahres | 114.372.170,29 |

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 1. Oktober 2022 bis zum 30. September 2023

| EUR | |

| I. Erträge | |

| 1. Zinsen aus Liquiditätsanlagen im Inland | 11.174,36 |

| 2. Abzug ausländischer Quellensteuer | -8.674,83 |

| Summe der Erträge | 2.499,53 |

| II. Aufwendungen | |

| 1. Verwaltungsvergütung | 389.935,44 |

| 2. Verwahrstellenvergütung | 9.755,47 |

| 3. Prüfungs- und Veröffentlichungskosten | 16.094,59 |

| 4. Sonstige Aufwendungen | 2.456,76 |

| Summe der Aufwendungen | 418.242,26 |

| III. Ordentlicher Nettoertrag | -415.742,73 |

| IV. Veräußerungsgeschäfte | |

| 1. Realisierte Gewinne | 2.893.730,59 |

| 2. Realisierte Verluste | -1,29 |

| Ergebnis aus Veräußerungsgeschäften | 2.893.729,3 |

| V. Realisiertes Ergebnis des Geschäftsjahres | 2.477.986,57 |

| 1. Nettoveränderung der nicht realisierten Gewinne | 6.548.406,62 |

| VI. Nicht Realisiertes Ergebnis des Geschäftsjahres | 6.548.406,62 |

| VII. Ergebnis des Geschäftsjahres | 9.026.393,19 |

Verwendung der Erträge des Sondervermögens

Berechnung der Wiederanlage

| EUR Insgesamt |

EUR je Anteil |

|

| I. Für die Wiederanlage verfügbar | ||

| 1. Realisiertes Ergebnis des Geschäftsjahres | 2.477.986,57 | 7,68 |

| II. Wiederanlage | 2.477.986,57 | 7,68 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Anteilklassenvermögen am Ende des Geschäftsjahres EUR |

Anteilwert EUR |

|

| 30.09.2020 | 98.616.199,04 | 277,92 |

| 30.09.2021 | 117.291.146,93 | 341,38 |

| 30.09.2022 | 110.443.495,06 | 326,85 |

| 30.09.2023 | 114.372.170,29 | 354,27 |

Anteilklassenmerkmale im Überblick

| Flossbach von Storch – Fundament IT |

Flossbach von Storch – Fundament RT |

Flossbach von Storch – Fundament FT |

|

| Mindesterstanlage | EUR 1.000.000,00* | keine | keine |

| Mindestfolgeanlage | EUR 1.000.000,00* | keine | keine |

| Ausgabeaufschlag | 5,00 % | 5,00 % | 5,00 % |

| Rücknahmeabschlag (in Prozent) | – | – | – |

| Verwaltungsvergütung p.a. max | 1,50 % | 1,50 % | 1,50 % |

| Verwaltungsvergütung p.a. derzeit | 0,725 % | 1,50 % | 1,00 % |

* Die Gesellschaft ist befugt, nach ihrem Ermessen auch geringere Beträge zu akzeptieren.

Aggregierte Gebühren

Master-OGAW Flossbach von Storch – Global Quality MT (LU1618024175) mit Feeder-OGAW

Flossbach von Storch – Fundament FT (DE000A0HGMH0) zum 30. September 2023 in Euro:

| Master-OGAW Flossbach von Storch – Global Quality | Feeder-OGAW Flossbach von Storch – Fundament | ||

| (Anteilklasse MT) | (Anteilklasse FT) | Aggregiert | |

| Zinsen aus Kreditaufnahmen | 0 | 0,00 | 0,00 |

| Verwaltungsvergütung | 970.887,13 | 389.935,44 | 1.360.822,57 |

| Verwahrstellenvergütung | 25.790,46 | 9.755,47 | 35.545,93 |

| Prüfungs- und Veröffentlichungskosten | 4.501,00 | 16.094,59 | 20.595,59 |

| Sonstige Aufwendungen | 55.410,73 | 2.456,76 | 57.867,49 |

| Aufwendungen insgesamt | 1.056.589,32 | 418.242,26 | 1.474.831,58 |

| Aggregierte Gebühren in Prozent: | 0,56 % | ||

| Anteil des Feeder-OGAW am Master-OGAW: | 76,71 % |

Aggregierte Gebühren

Master-OGAW Flossbach von Storch – Global Quality MT (LU1618024175) mit Feeder-OGAW

Flossbach von Storch – Fundament IT (DE000A0Q7S57) zum 30. September 2023 in Euro:

| Master-OGAW Flossbach von Storch – Global Quality | Feeder-OGAW Flossbach von Storch – Fundament | ||

| (Anteilklasse MT) | (Anteilklasse IT) | Aggregiert | |

| Zinsen aus Kreditaufnahmen | 0,00 | 0,00 | 0,00 |

| Verwaltungsvergütung | 970.887,13 | 18.577,04 | 989.464,17 |

| Verwahrstellenvergütung | 25.790,46 | 2.112,88 | 27.903,34 |

| Prüfungs- und Veröffentlichungskosten | 4.501,00 | 3.485,32 | 7.986,32 |

| Sonstige Aufwendungen | 55.410,73 | 531,82 | 55.942,55 |

| Aufwendungen insgesamt | 1.056.589,32 | 24.707,06 | 1.081.296,38 |

| Aggregierte Gebühren in Prozent: | 0,61 % | ||

| Anteil des Feeder-OGAW am Master-OGAW: | 16,64 % |

Aggregierte Gebühren

Master-OGAW Flossbach von Storch – Global Quality MT (LU1618024175) mit Feeder-OGAW

Flossbach von Storch – Fundament RT (DE000A1JMPZ7) zum 30. September 2023 in Euro:

| Master-OGAW Flossbach von Storch – Global Quality (Anteilklasse MT) | Feeder-OGAW Flossbach von Storch – Fundament (Anteilklasse RT) | Aggregiert | |

| Zinsen aus Kreditaufnahmen | 0,00 | 0,00 | 0,00 |

| Verwaltungsvergütung | 970.887,13 | 85.594,72 | 1.056.481,85 |

| Verwahrstellenvergütung | 25.790,46 | 885,49 | 26.675,95 |

| Prüfungs- und Veröffentlichungskosten | 4.501,00 | 1.461,35 | 5.962,35 |

| Sonstige Aufwendungen | 55.410,73 | 223,19 | 55.633,92 |

| Aufwendungen insgesamt | 1.056.589,32 | 88.164,75 | 1.144.754,07 |

| Aggregierte Gebühren in Prozent: | 0,71 % | ||

| Anteil des Feeder-OGAW am Master-OGAW: | 6,95 % |

Der Verkaufsprospekt, die wesentlichen Anlegerinformationen, die Anlagebedingungen sowie die aktuellen Jahresberichte und Halbjahresberichte des Fonds sowie des Masterfonds Flossbach von Storch – Global Quality sind kostenlos auf der Internetseite der Gesellschaft www.fvsinvest.lu unter Fondsdokumente abrufbar.

Anhang gem. § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

| Das durch Derivate erzielte zugrundeliegende Exposure | EUR | 0,00 |

| Die Vertragspartner der Derivate-Geschäfte | ||

| n.a. |

Vorstehende Positionen können auch reine Finanzkommissionsgeschäfte über börsliche Derivate betreffen, die zumindest aus Sicht der Bundesanstalt bei der Wahrnehmung von Meldepflichten so berücksichtigt werden sollen, als seien sie Derivate.

| Kurswert | ||

| Gesamtbetrag der i.Z.m. Derivaten von Dritten gewährten Sicherheiten: | EUR | 0,00 |

| Davon: | ||

| Bankguthaben | EUR | 0,00 |

| Schuldverschreibungen | EUR | 0,00 |

| Aktien | EUR | 0,00 |

| Bestand der Wertpapiere am Fondsvermögen (in %) | 99,70 | |

| Bestand der Derivate am Fondsvermögen (in %) | 0,00 |

Die Auslastung der Obergrenze für das Marktrisikopotential wurde für dieses Investmentvermögen gemäß der Derivateverordnung nach dem einfachen Ansatz ermittelt.

| Das durch Wertpapier-Darlehen und Pensionsgeschäfte erzielte Exposure | EUR | 0,00 |

| Die Vertragspartner der Wertpapier-Darlehen und Pensionsgeschäfte | ||

| n.a. |

| Kurswert | ||

| Gesamtbetrag der bei Wertpapier-Darlehen und Pensionsgeschäften von Dritten gewährten Sicherheiten: | EUR | 0,00 |

| Davon: | ||

| Bankguthaben | EUR | 0,00 |

| Schuldverschreibungen | EUR | 0,00 |

| Aktien | EUR | 0,00 |

| Zusätzliche Angaben zu entgegengenommenen Sicherheiten bei Derivaten | ||

| Emittenten oder Garanten, deren Sicherheiten mehr als 20% des Wertes des Fonds ausgemacht haben: | ||

| n.a. | ||

| Erträge aus Wertpapier-Darlehen inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich Flossbach von Storch – Fundament IT | EUR | 0,00 |

| Erträge aus Wertpapier-Darlehen inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich Flossbach von Storch – Fundament RT | EUR | 0,00 |

| Erträge aus Wertpapier-Darlehen inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich Flossbach von Storch – Fundament FT | EUR | 0,00 |

| Erträge aus Pensionsgeschäften inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich Flossbach von Storch – Fundament IT | EUR | 0,00 |

| Erträge aus Pensionsgeschäften inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich Flossbach von Storch – Fundament RT | EUR | 0,00 |

| Erträge aus Pensionsgeschäften inklusive der angefallenen direkten und indirekten Kosten und Gebühren inkl. Ertragsausgleich Flossbach von Storch – Fundament FT | EUR | 0,00 |

Sonstige Angaben

| Anteilwert Flossbach von Storch – Fundament IT | EUR | 307,87 |

| Umlaufende Anteile Flossbach von Storch – Fundament IT | STK | 80.565,000 |

| Anteilwert Flossbach von Storch – Fundament RT | EUR | 254,62 |

| Umlaufende Anteile Flossbach von Storch – Fundament RT | STK | 40.675,850 |

| Anteilwert Flossbach von Storch – Fundament FT | EUR | 354,27 |

| Umlaufende Anteile Flossbach von Storch – Fundament FT | STK | 322.837,351 |

Angabe zu den Verfahren zur Bewertung der Vermögensgegenstände

Soweit ein Wertpapier an mehreren Märkten gehandelt wurde, war grundsätzlich der letzte verfügbare handelbare Kurs des Marktes mit der höchsten Liquidität maßgeblich.

Für Vermögensgegenstände, für welche kein handelbarer Kurs ermittelt werden konnte, wurde der von dem Emittenten des betreffenden Vermögensgegenstandes oder einem Kontrahenten oder sonstigen Dritten ermittelte und mitgeteilte Verkehrswert verwendet, sofern dieser Wert mit einer zweiten verlässlichen und aktuellen Preisquelle validiert werden konnte. Die dabei zugrunde gelegten Regularien wurden dokumentiert.

Für Vermögensgegenstände, für welche kein handelbarer Kurs ermittelt werden konnte und für die auch nicht mindestens zwei verlässliche und aktuelle Preisquellen ermittelt werden konnten, wurden die Verkehrswerte zugrunde gelegt, die sich nach sorgfältiger Einschätzung und geeigneten Bewertungsmodellen unter Berücksichtigung der aktuellen Marktgegebenheiten ergaben. Unter dem Verkehrswert ist dabei der Betrag zu verstehen, zu dem der jeweilige Vermögensgegenstand in einem Geschäft zwischen sachverständigen, vertragswilligen und unabhängigen Geschäftspartnern getauscht werden könnte. Die dabei zum Einsatz kommenden Bewertungsverfahren wurden ausführlich dokumentiert und werden in regelmäßigen Abständen auf ihre Angemessenheit überprüft.

Anteile an inländischen Investmentvermögen, EG-Investmentanteile und ausländische Investmentanteile werden mit ihrem letzten festgestellten Rücknahmepreis oder bei ETFs mit dem aktuellen Börsenkurs bewertet.

Bankguthaben werden zum Nennwert und Verbindlichkeiten zum Rückzahlungsbetrag bewertet. Festgelder werden zum Nennwert bewertet und sonstige Vermögensgegenstände zu ihrem Markt- bzw. Nennwert.

Angaben zur Transparenz sowie zur Gesamtkostenquote

Die Gesamtkostenquote drückt sämtliche vom Investmentvermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhältnis zum durchschnittlichen Nettoinventarwert des Investmentvermögens aus; sie ist als Prozentsatz auszuweisen.

| Gesamtkostenquote Flossbach von Storch – Fundament IT | 0,81 % |

| Gesamtkostenquote Flossbach von Storch – Fundament RT | 1,58 % |

| Gesamtkostenquote Flossbach von Storch – Fundament FT | 1,08 % |

Die Gesamtkostenquote stellt eine einzige Zahl dar, die auf den Zahlen des Berichtszeitraums vom 01.10.2022 bis 30.09.2023 basiert. Sie umfasst – gemäß EU-Verordnung Nr. 583/2010 sowie § 166 Abs. 5 KAGB – sämtliche vom Investmentvermögen im Jahresverlauf getragenen Kosten und Zahlungen im Verhältnis zum durchschnittlichen Nettoinventarwert des Investmentvermögens. Die Gesamtkostenquote enthält nicht die Transaktionskosten. Sie kann von Jahr zu Jahr schwanken.

Die Gesamtkostenquote wird zudem in den wesentlichen Anlegerinformationen des Investmentvermögens gemäß § 166 Abs. 5 KAGB unter der Bezeichnung »laufende Kosten« ausgewiesen, wobei dort auch der Ausweis einer Kostenschätzung erfolgen kann. Die geschätzten Kosten können von der hier ausgewiesenen Gesamtkostenquote abweichen. Maßgeblich für die tatsächlich im Berichtszeitraum angefallenen Gesamtkosten sind die Angaben im Jahresbericht.

Eine erfolgsabhängige Vergütung ist im Verkaufsprospekt nicht vorgesehen.

Die Kapitalverwaltungsgesellschaft erhält keine Rückvergütungen der aus dem Investmentvermögen an die Verwahrstelle und an Dritte geleisteten Vergütungen und Aufwandserstattungen.

Die Kapitalverwaltungsgesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler in wesentlichem Umfang aus der von dem Investmentvermögen an sie geleisteten Vergütung.

Ausgabeauf- und Rücknahmeabschläge, die dem Investmentvermögen für den Erwerb und die Rücknahme von Investmentanteilen berechnet wurden:

Für die Investmentanteile wurde dem Investmentvermögen K E I N Ausgabeaufschlag/Rücknahmeabschlag in Rechnung gestellt.

| Verwaltungsvergütungssatz für im Investmentvermögen gehaltene Investmentanteile LU1618024175 Flossbach von Storch – Global Quality MT (0,65 %) |

||

| Wesentliche sonstige Aufwendungen inkl. Ertragsausgleich Flossbach von Storch -Fundament IT1) | EUR | 531,82 |

| Sonstige Kosten | EUR | 531,82 |

| Wesentliche sonstige Aufwendungen inkl. Ertragsausgleich Flossbach von Storch -Fundament RT1) | EUR | 223,19 |

| Sonstige Kosten | EUR | 223,19 |

| Wesentliche sonstige Aufwendungen inkl. Ertragsausgleich Flossbach von Storch -Fundament FT1) | EUR | 2.456,76 |

| Sonstige Kosten | EUR | 2.456,76 |

1) Wesentliche sonstige Erträge (und sonstige Aufwendungen) i.S.v. § 16 Abs. 1 Nr. 3 Buchst. e) KARBV sind solche Erträge (Aufwendungen), die mindestens 20 % der Position „sonstige“ Erträge („sonstige“ Aufwendungen) ausmachen und die „sonstige“ Erträge („sonstige“ Aufwendungen) um 10 % der Erträge (Aufwendungen) übersteigen.

In dem Posten Zinsen aus Liquiditätsanlagen im Inland werden negative Zinsen, die aus der Führung des Bankkontos resultieren, abgesetzt. Die Führung des Bankkontos bei der Verwahrstelle ist eine gesetzliche Verpflichtung des Investmentvermögens und dient der Abwicklung des Zahlungsverkehrs. Ferner können auch negative Zinsen aus Geldanlagen darin enthalten sein.

| Transaktionskosten (Summe der Nebenkosten des Erwerbs (Anschaffungsnebenkosten) und der Kosten der Veräußerung der Vermögensgegenstände): | EUR | 1.665,00 |

Angaben zur Mitarbeitervergütung

Die Flossbach von Storch Gruppe hat unter Einbeziehung relevanter Funktionen ein angemessenes Vergütungssystem für alle Mitarbeiter eingerichtet, das im Einklang mit der Geschäfts- und Risikostrategie, den Zielen und Werten sowie den langfristigen Interessen und den Maßnahmen zum Interessenkonfliktmanagement der Flossbach von Storch Gruppe steht. Die Vergütungspolitik ist an das Risikoprofil der Gesellschaften angepasst und bezieht Nachhaltigkeitsrisiken, also Ereignisse oder Bedingungen aus den Bereichen Umwelt, Soziales oder Unternehmensführung, deren Eintreten negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage sowie auf die Reputation von Flossbach von Storch haben können, mit ein. Sie berücksichtigt die langfristige und nachhaltige Entwicklung der Flossbach von Storch Gruppe sowie die Interessen ihrer Mitarbeiter, Kunden, Anleger und der Eigentümer und ist darauf ausgerichtet Interessenkonflikte zu vermeiden.

Die Gesamtvergütung kann sich aus einer fixen und einer variablen Komponente zusammensetzen. Als fixe Vergütung gelten das vertraglich vereinbarte, in der Regel monatliche Festgehalt sowie finanzielle Leistungen oder Sachbezüge im Sinne des Gesetzes, die auf einer vorher festgelegten, allgemeinen, dauerhaften und ermessensunabhängigen Regelung der Flossbach von Storch Gruppe beruhen. Die variable Vergütung wird als leistungsbezogene Zusatzvergütung (Bonus) für eine nachhaltige und risikobereinigte Leistung des Mitarbeiters auf der Grundlage einer Bewertung der individuellen Leistung, der Leistung des betroffenen Bereichs bzw. Geschäftsbereichs sowie des Gesamtergebnisses von Flossbach von Storch gewährt und steht dem Grunde nach und in der Höhe im Ermessen von Flossbach von Storch. Bei der Festsetzung einer variablen Vergütung sind qualitative und quantitative Kriterien zu berücksichtigen.

Die variable und die feste Vergütung müssen in einem angemessenen Verhältnis zueinanderstehen, um eine übermäßige Risikoübernahme zu vermeiden.

Im Rahmen der jährlichen Überprüfung der Vergütungspolitik ergaben sich keine wesentlichen Änderungen.

Einzelheiten zur Vergütungspolitik der Flossbach von Storch Gruppe, einschließlich einer Beschreibung der Berechnungsmethoden für die Vergütung und sonstigen Zuwendungen sowie die Zuständigkeiten für die Zuteilung der Vergütung und sonstigen Zuwendungen, können kostenlos auf der Internetseite der Verwaltungsgesellschaft www.fvsinvest.lu abgerufen werden.

Die Anzahl der vergüteten Mitarbeiter der Verwaltungsgesellschaft zum Geschäftsjahresende 2022 belief sich auf 37. Die Gesamtvergütung dieser Mitarbeiter betrug ca. 4.268 TEUR. Hiervon entfielen rund 73 % (3.113 TEUR) auf fixe Vergütungsbestandteile. In Bezug auf den vorliegenden Fonds betrug die Gesamtvergütung ca. 12 TEUR (exkl. Arbeitgeber-Sozialversicherungsbeiträge). Davon entfielen als fixer Vergütungsbestandteil ca. 4 TEUR auf die Risikoträger (ca. 1 TEUR auf den Aufsichtsrat und Vorstand, ca. 3 TEUR auf restliche Risikoträger). Der Anteil der variablen Vergütungskomponenten an den gesamten Personalaufwendungen der Verwaltungsgesellschaft lag bei rund 27 % (1.154 TEUR). In Bezug auf den vorliegenden Fonds betrug der variable Vergütungsbestandteil ca. 2 TEUR, die ausschließlich auf restliche Risikoträger entfielen. Von insgesamt 37 Mitarbeitern (exkl. Aufsichtsratsmitglieder) erhielten insgesamt 30 Mitarbeiter eine variable Vergütung.

Das Portfoliomanagement der Teilfonds wurde an die Flossbach von Storch AG mit Sitz in Köln (Deutschland) ausgelagert. Die gesamten Personalaufwendungen der Flossbach von Storch AG (exkl. Arbeitgeber-Sozialversicherungsbeiträge und Arbeitgeberzuschuss zur betrieblichen Altersvorsorge) in Bezug auf den vorliegenden Fonds betrugen im Geschäftsjahr 2022 ca. 140 TEUR. Davon entfielen rd. 63 % auf fixe Vergütungsbestandteile. Der Anteil der variablen Vergütungskomponenten an den gesamten Personalaufwendungen lag somit bei rd. 37 %.

Im Geschäftsjahr 2022 haben 276 Mitarbeiter von insgesamt 322 Mitarbeitern (exkl. Aufsichtsratsmitglieder) eine variable Vergütung erhalten.

Zusätzliche Anhangangaben gemäß der Verordnung (EU) 2015/2365 über Wertpapierfinanzierungsgeschäfte

Im Geschäftsjahr wurden keine Wertpapierfinanzierungsgeschäfte und Gesamtrendite-Swaps im Sinne der Verordnung (EU) Nr. 2015/2365 abgeschlossen.

Luxemburg, 19. Januar 2024

Flossbach von Storch Invest S.A.

– Der Vorstand –

Vermerk des unabhängigen Abschlussprüfers

An die Flossbach von Storch Invest S.A., Luxemburg

Prüfungsurteil

Wir haben den Jahresbericht nach § 7 KARBV des Sondervermögens Flossbach von Storch – Fundament – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 1. Oktober 2022 bis zum 30. September 2023, der Vermögensübersicht und der Vermögensaufstellung zum 30. September 2023, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 1. Oktober 2022 bis zum 30. September 2023 sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht nach § 7 KARBV in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts nach § 7 KARBV in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts nach § 7 KARBV“ unseres Vermerks weitergehend beschrieben. Wir sind von der Flossbach von Storch Invest S.A. (im Folgenden die „Kapitalverwaltungsgesellschaft“) unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht nach § 7 KARBV zu dienen.

Sonstige Informationen

Die gesetzlichen Vertreter sind für die sonstigen Informationen verantwortlich. Die sonstigen Informationen umfassen die Publikation „Jahresbericht“- ohne weitergehende Querverweise auf externe Informationen -, mit Ausnahme des geprüften Jahresberichts nach § 7 KARBV sowie unseres Vermerks.

Unser Prüfungsurteil zum Jahresbericht nach § 7 KARBV erstreckt sich nicht auf die sonstigen Informationen, und dementsprechend geben wir weder ein Prüfungsurteil noch irgendeine andere Form von Prüfungsschlussfolgerung hierzu ab.

Im Zusammenhang mit unserer Prüfung haben wir die Verantwortung, die sonstigen Informationen zu lesen und dabei zu würdigen, ob die sonstigen Informationen

| ― |

wesentliche Unstimmigkeiten zum Jahresbericht nach § 7 KARBV oder unseren bei der Prüfung erlangten Kenntnissen aufweisen oder |

| ― |

anderweitig wesentlich falsch dargestellt erscheinen. |

Verantwortung der gesetzlichen Vertreter für den Jahresbericht nach § 7 KARBV

Die gesetzlichen Vertreter der Kapitalverwaltungsgesellschaft sind verantwortlich für die Aufstellung des Jahresberichts nach § 7 KARBV, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Jahresbericht nach § 7 KARBV es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Jahresberichts nach § 7 KARBV zu ermöglichen, der frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen (d.h. Manipulationen der Rechnungslegung und Vermögensschädigungen) oder Irrtümern ist.

Bei der Aufstellung des Jahresberichts nach § 7 KARBV sind die gesetzlichen Vertreter dafür verantwortlich, Ereignisse, Entscheidungen und Faktoren, welche die weitere Entwicklung des Investmentvermögens wesentlich beeinflussen können, in die Berichterstattung einzubeziehen. Das bedeutet unter anderem, dass die gesetzlichen Vertreter bei der Aufstellung des Jahresberichts nach § 7 KARBV die Fortführung des Sondervermögens durch die Kapitalverwaltungsgesellschaft zu beurteilen haben und die Verantwortung haben, Sachverhalte im Zusammenhang mit der Fortführung des Sondervermögens, sofern einschlägig, anzugeben.

Die gesetzlichen Vertreter sind auch verantwortlich für die Darstellung der nachhaltigkeitsbezogenen Angaben im Anhang in Übereinstimmung mit dem KAGB, der Verordnung (EU) 2019/2088, der Verordnung (EU) 2020/852 sowie der diese konkretisierenden Delegierten Rechtsakte der Europäischen Kommission, und mit den von den gesetzlichen Vertretern dargestellten konkretisierenden Kriterien. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie als notwendig erachtet haben, um die nachhaltigkeitsbezogenen Angaben zu ermöglichen, die frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen (d.h. Manipulationen der nachhaltigkeitsbezogenen Angaben) oder Irrtümern sind.

Die oben genannten europäischen Vorschriften enthalten Formulierungen und Begriffe, die erheblichen Auslegungsunsicherheiten unterliegen und für die noch keine maßgebenden umfassenden Interpretationen veröffentlicht wurden. Demzufolge haben die gesetzlichen Vertreter im Anhang ihre Auslegungen solcher Formulierungen und Begriffe angegeben. Die gesetzlichen Vertreter sind verantwortlich für die Vertretbarkeit dieser Auslegungen. Da solche Formulierungen und Begriffe unterschiedlich durch Regulatoren oder Gerichte ausgelegt werden können, ist die Gesetzmäßigkeit dieser Auslegungen unsicher.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts nach § 7 KARBV

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresbericht nach § 7 KARBV als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Jahresbericht nach § 7 KARBV beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresberichts nach § 7 KARBV getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Jahresbericht nach § 7 KARBV, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresberichts nach § 7 KARBV relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der Kapitalverwaltungsgesellschaft abzugeben. |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern der Kapitalverwaltungsgesellschaft bei der Aufstellung des Jahresberichts nach § 7 KARBV angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| ― |

ziehen wir Schlussfolgerungen auf der Grundlage erlangter Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fortführung des Sondervermögens durch die Kapitalverwaltungsgesellschaft aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Vermerk auf die dazugehörigen Angaben im Jahresbericht nach § 7 KARBV aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Vermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass das Sondervermögen durch die Kapitalverwaltungsgesellschaft nicht fortgeführt wird. |

| ― |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresberichts nach § 7 KARBV einschließlich der Angaben sowie ob der Jahresbericht nach § 7 KARBV die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresbericht nach § 7 KARBV es unter Beachtung der Vorschriften des deutschen KAGB und der einschlägigen europäischen Verordnungen ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. |

| ― |

beurteilen wir die Eignung der von den gesetzlichen Vertretern zu den nachhaltigkeitsbezogenen Angaben erfolgten konkretisierenden Auslegungen insgesamt. Wie im Abschnitt „Verantwortung der gesetzlichen Vertreter für den Jahresbericht nach § 7 KARBV“ dargelegt, haben die gesetzlichen Vertreter die in den einschlägigen Vorschriften enthaltenen Formulierungen und Begriffe ausgelegt; die Gesetzmäßigkeit dieser Auslegungen ist wie im Abschnitt „Verantwortung der gesetzlichen Vertreter für den Jahresbericht nach § 7 KARBV“ dargestellt mit inhärenten Unsicherheiten behaftet. |

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.“

Frankfurt am Main, den 19. Januar 2024

PricewaterhouseCoopers GmbH

Wirtschaftsprüfungsgesellschaft

| Fatih Agirman | ppa. Timothy Bauer |

| Wirtschaftsprüfer | Wirtschaftsprüfer |

Verwaltung, Vertrieb und Beratung

EU-OGAW-Verwaltungsgesellschaft

Flossbach von Storch Invest S.A.

2, rue Jean Monnet

L-2180 Luxemburg, Luxemburg

Eigenkapital (Grund- bzw.

Stammkapital abzüglich der

ausstehenden Einlagen zuzüglich

der Rücklagen) zum 31. Dezember 2022:

EUR 17.356.250,00

Vorstand der EU-OGAW-Verwaltungsgesellschaft

(Leitungsorgan)

Christoph Adamy (ab dem 15. März 2023)

Karl Kempen (bis zum 30. November 2022)

Markus Müller

Christian Schlosser

Aufsichtsrat der EU-OGAW-Verwaltungsgesellschaft

Vorsitzender des Aufsichtsrates

Kurt von Storch

(ab dem 1. Januar 2024)

Mitglied des Vorstandes

Flossbach von Storch AG, Köln

Dirk von Velsen

(bis zum 31. Dezember 2023)

Mitglied des Vorstandes

Flossbach von Storch AG, Köln

Aufsichtsratsmitglied

Matthias Frisch

Unabhängiges Mitglied

Carmen Lehr

(ab dem 1. Juli 2023)

Unabhängiges Mitglied

Wirtschaftsprüfer der EU-OGAW-Verwaltungsgesellschaft

KPMG Audit S.à r.l.

39, Avenue John F. Kennedy

L-1855 Luxemburg

Großherzogtum Luxemburg

Verwahrstelle

DZ PRIVATBANK S.A.

Niederlassung Frankfurt am Main

Platz der Republik 6

D-60325 Frankfurt am Main

Eigenkapital zum

31. Dezember 2022:

EUR 1.168.121.573,00

Wirtschaftsprüfer des Fonds

PricewaterhouseCoopers GmbH

Wirtschaftsprüfungsgesellschaft

Friedrich-Ebert-Anlage 35-37

D – 60327 Frankfurt am Main

Verschiedene Teilleistungen der Zentralverwaltungsaufgaben

DZ PRIVATBANK S.A.

4, rue Thomas Edison

L-1445 Strassen

Großherzogtum Luxembourg

Fondsmanager

Flossbach von Storch AG

Ottoplatz 1

D-50679 Köln

Eigenkapital zum

31. Dezember 2021:

EUR 649.061.450,40

Zahlstelle

DZ PRIVATBANK S.A.

Niederlassung Frankfurt am Main

Platz der Republik 6

D-60325 Frankfurt am Main

Sonstige Angaben

| WKN: A0HGMH | ISIN: DE000A0HGMH0 | Flossbach von Storch Fundament FT |

| WKN: A0Q7S5 | ISIN: DE000A0Q7S57 | Flossbach von Storch Fundament IT |

| WKN: A1JMPZ | ISIN: DE000A1JMPZ7 | Flossbach von Storch Fundament RT |

ANHANG

Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

| Name des Produkts: Flossbach von Storch – Fundament | |

| Unternehmenskennung (LEI-Code): 549300C0RML97G35UQ87 |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Inwieweit wurden die mit dem Finanzprodukt beworbenen ökologischen und/oder sozialen Merkmale erfüllt?

Zur Erreichung der vom Master-OGAW und somit auch der vom Flossbach von Storch – Fundament beworbenen ökologischen und sozialen Merkmale wurden im Berichtszeitraum folgende Nachhaltigkeitsindikatoren auf Ebene des Master-OGAW berücksichtigt: 1) Es wurden Ausschlusskriterien mit sozialen und ökologischen Merkmalen umgesetzt. Diese umfassten den Ausschluss von Investitionen in Unternehmen mit bestimmten Geschäftsmodellen. Eine Auflistung der erfüllten Ausschlusskriterien findet sich im Abschnitt „Wie haben die Nachhaltigkeitsindikatoren abgeschnitten?“. 2) Es wurde eine Mitwirkungspolitik angewendet, um im Falle besonders schwerer negativer Auswirkungen auf bestimmte Nachhaltigkeitsfaktoren auf eine positive Entwicklung hinzuwirken. Die Mitwirkungspolitik umfasste die Themenbereiche: Treibhausgasemissionen und Soziales/Beschäftigung. Zum Ende des Berichtszeitraums entfielen 98,00 % des Fondsvermögens auf Investitionen mit ökologischen oder sozialen Merkmalen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wie wurden bei diesem Finanzprodukt die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt?

Der Master-OGAW hat die wichtigsten nachteiligen Auswirkungen der Investitionsentscheidung auf Nachhaltigkeitsfaktoren (im Englischen „principal adverse impacts“, kurz PAIs bzw. PAI-Indikatoren) gem. Art. 7 Abs. 1 Buchst. a Verordnung (EU) 2019/2088 (Offenlegungsverordnung) sowie einen zusätzlichen klimabezogenen Indikator (Keine Initiative zur Verringerung der CO2-Emissionen) und zwei zusätzliche soziale Indikatoren (Fehlende Menschenrechtspolitik, Fehlende Maßnahmen zur Bekämpfung von Korruption und Bestechung) der Offenlegungsverordnung im hauseigenen Investmentprozess mit besonderem Fokus auf bestimmte PAI-Indikatoren berücksichtigt. Die Fokus-PAIs im Rahmen der Anlagestrategie waren Folgende: Treibhausgasemissionen (Scope 1 und 2), Treibhausgasemissionsintensität sowie CO2-Fußabdruck auf Basis von Scope 1 und 2 sowie Energieverbrauch nicht erneuerbarer Energiequellen. Zudem wurde auf Verstöße gegen die Prinzipien des UN Global Compact, Verstöße gegen die OECD-Leitsätze für multinationale Unternehmen und auf Maßnahmen und Prozesse, um den Prinzipien und Leitsätze zu entsprechen, geachtet. Die Berücksichtigung der PAIs diente auch der Erreichung der vom Flossbach von Storch – Fundament beworbenen ökologischen und sozialen Merkmale. Die Ermittlung, Priorisierung und Bewertung der PAIs erfolgte im Rahmen des hauseigenen Analyseprozesses anhand spezifischer ESG-Analysen, die individuell für investierte Emittenten/Garanten erstellt wurden und im Chance-Risiko-Profil der Unternehmensanalysen berücksichtigt wurden. Die PAI-Indikatoren wurden dabei nach Relevanz, Schwere der negativen Auswirkungen und Datenverfügbarkeit priorisiert. Die Bewertung basierte nicht auf starren Bandbreiten oder Schwellenwerten, die Unternehmen einhalten oder erreichen mussten, vielmehr wurde auf eine positive Entwicklung im Umgang mit den PAI-Indikatoren geachtet. Für die Ermittlung der fokussierten PAIs wurden im Rahmen des hauseigenen Analyseprozesses die von den Portfoliounternehmen veröffentlichten Primärdaten erhoben, z. B. im Rahmen des Nachhaltigkeitsberichts. Dies ermöglichte eine bestmögliche Auseinandersetzung mit den Daten und ihrer Qualität sowie die Bewertung des Umgangs der Portfoliounternehmen mit den betrachteten Faktoren. Aufgrund der unzureichenden Qualität und Abdeckung einzelner Datenpunkte hat Flossbach von Storch versucht mit Engagement-Aktivitäten auf eine Verbesserung hinzuwirken. Angewandte Mitwirkungspolitik: Angewandte Ausschlüsse: – der Ausschluss Abbau und/oder dem Vertrieb von Kohle, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Welche sind die Hauptinvestitionen dieses Finanzprodukts?

Die dargestellten Informationen geben einen Überblick über die fünfzehn Hauptinvestitionen des Fonds (Top-15-Positionen). Alle Hauptinvestitionen werden aggregiert dargestellt. Die Ermittlung erfolgt auf Basis einer Durchschau auf die von dem Master-OGAW gehaltenen Wertpapiere und der jeweiligen Wertpapierkennnummer (WKN/ISIN). Um den regulatorischen Bestimmungen gerecht zu werden, basieren die größten Gewichtungen auf dem Durchschnitt von 4 Quartalsstichtagen des Bezugszeitraums. Alle Werte sind in Euro angegeben, um den Vergleich und die Analyse zu erleichtern. Des Weiteren finden sich in der Tabelle Informationen zu dem jeweiligen Sektor sowie Hauptsitz des Emittenten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wie hoch war der Anteil der nachhaltigkeitsbezogenen Investitionen?

Der Anteil der nachhaltigkeitsbezogenen Investitionen betrug zum Stichtag 30. September 2023 98,00 %. Unter nachhaltigkeitsbezogenen Investitionen sind Investitionen gefasst, die die ökologischen und sozialen Merkmale des Master-OGAW und somit auch des Flossbach von Storch – Fundament erfüllen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

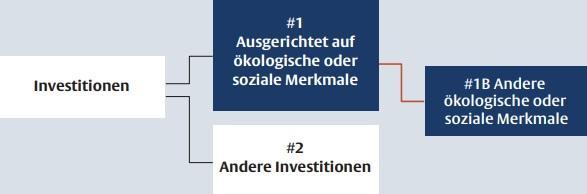

Die Vermögensallokation des Flossbach von Storch – Fundament sah zum Stichtag 30. September 2023 nach Durchschau auf die von dem Master-OGAW gehaltenen Vermögensgegenstände wie folgt aus. #1 Ausgerichtet auf ökologische oder soziale Merkmale: Es wurden 98,00 % in Wertpapiere und Geldmarktinstrumente investiert, die einem laufenden Screening hinsichtlich der genannten Ausschlusskriterien und den wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren unterliegen. #2 Andere Investitionen: Der verbleibende Investitionsanteil (2,00 %) bezog sich beispielsweise auf flüssige Mittel (insb. Barmittel zur Bedienung von kurzfristigen Zahlungsverpflichtungen), Derivate (insb. Devisentermingeschäfte zu Absicherungszwecken) und zur weiteren Diversifikation indirekte Investitionen in Edelmetalle, ausschließlich Gold-Zertifikate

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Welche Maßnahmen wurden während des Bezugszeitraums zur Erfüllung der ökologischen und/oder sozialen Merkmale ergriffen?

Zur Erfüllung der ökologischen und/oder sozialen Merkmale des Flossbach von Storch – Fundament wurden auf Ebene des Master-OGAWfolgende Maßnahmen ergriffen: 1) Angewandte Ausschlüsse: Die imAbschnitt „Wie haben die Nachhaltigkeitsindikatoren abgeschnitten?“ aufgeführten Ausschlusskriterien wurden auf Basis von internen und externen ESG-Research-Daten fortlaufend überprüft und aktualisiert. Die Überwachung der Einhaltung der Ausschlusskriterien erfolgte sowohl imVorfeld einer Investition als auch während der weiteren Haltedauer. 2) Mitwirkungspolitik im Falle besonders schwerer negativer Auswirkungen: Themenbereich Treibhausgasemissionen Es wurden im Berichtszeitraum keine Portfoliounternehmen mit besonders schweren negativen Auswirkungen auf den Bereich Treibhausgasemissionen im Rahmen des hauseigenen Analyseprozesses ermittelt. Dementsprechend gab es im Berichtszeitraum keine Engagementsmit Bezug auf besonders schweren negativen Auswirkungen. Um eine Verbesserung im Bereich Treibhausgasemissionen zu erreichen, wurde ein aktiver Austausch mit 3 Portfoliounternehmen initiiert, die sich noch keine Klimaziele gesetzt haben. Stand zum 30. September 2023: der Austausch mit den Unternehmen dauert an. Themenbereich Soziales/Beschäftigung Um auf einen verantwortungsvollen Umgangmit den UNGC-Prinzipien und OECD-Leitsätze hinzuwirken, wurden gezielte Engagementsmit Unternehmen durchgeführt, die besonders schwere Verstöße aufwiesen. – Activision Blizzard: Umauf eine positive Entwicklung und Behebung der Verstöße hinzuwirken, wurden im Berichtszeitraum mehrere Engagement-Calls mit dem Unternehmen geführt. Dabei wurden klare Forderungen formuliert, die eingeleiteten Maßnahmen zur Verbesserung der Situation intensiv zu verfolgen und mehr Transparenz in der Berichterstattung zu schaffen, damit Investoren die Entwicklungen im Unternehmen besser nachvollziehen können. Stand zum 30. September 2023: Das Engagement wurde erfolgreich abgeschlossen. Das Unternehmen hat umfassende Maßnahmen zur Verbesserung der Situation eingeleitet und hat die Transparenzanforderungen erfüllt. Die Entwicklungen der eingeleiteten Maßnahmen werden im Rahmen der regelmäßigen ESG-Analyse weiter beobachtet. Über Aktivitäten als aktiver Eigentümer berichtet Flossbach von Storch auch im Rahmen des jährlichen Active-Ownership-Reports, der auf derWebseite zusammenmit den nachhaltigkeitsbezogenen Offenlegungen veröffentlicht wird. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||